Przyczyny spadku przychodów ze sprzedaży. Jak przezwyciężyć spadek sprzedaży w kryzysie? Omawiamy metody pracy. Jak zapobiec spadkowi przychodów ze sprzedaży podczas sezonowego spadku sprzedaży?

Dlaczego poszczególni sprzedawcy, a nawet całe zespoły nie realizują przypisanego im planu sprzedaży? Ani menedżerowie, ani liderzy firm często nie potrafią odpowiedzieć na to pytanie. Zamiast tego wymyślane są nowe wymówki, podejmowane są pochopne decyzje, ale sytuacja się nie zmienia.

Qvidian, firma zajmująca się rozwiązaniami biznesowymi, próbowała dowiedzieć się, co kryje się za słabą wydajnością i przeprowadziła badanie ( Badanie trendów w realizacji sprzedaży 2015), które odzwierciedlały najnowsze trendy we współczesnym świecie sprzedaży.

Okazało się, że stopień odpowiedzialności menedżerów sprzedaży jest mocno przerysowany: tylko 30% ankietowanych szefów firm jako przyczynę niskiej sprzedaży wymieniło słabe umiejętności coachingowe specjalistów. Z drugiej strony dwie najczęstsze odpowiedzi wzbudziły obawy dotyczące jakości szkolenia sprzedawców: 42% kadry kierowniczej skarżyło się na zbyt wysokie współczynniki odrzuceń, a 41% było przekonanych, że ich pracownicy po prostu nie wiedzą, jak sprzedać ich produkt.

najwyższe priorytety

Głównym problemem większości firm w 2015 roku jest osiągnięcie wysokich wyników finansowych: 94% menedżerów czeka na wzrost zysków, a 87% na realizację planu sprzedaży. Na podstawie uzyskanych danych autorzy badania zidentyfikowali TOP-5 powodów, dla których handlowcy nie radzą sobie ze swoimi obowiązkami:

- Zbyt wiele odrzuconych transakcji (42%)

- Nieumiejętność poprawnej prezentacji produktu (41%)

- Przeciążenie administracyjne (36%)

- Długie oczekiwanie na wyniki od nowych pracowników (36%)

- Słabe szkolenia sprzedażowe (30%)

„Wskazówka na rok 2015: Zadbaj o lepsze szkolenie i motywację swoich pracowników”.

W niekończącym się wyścigu o duże zyski nie zapomnij o kluczowych źródłach wzrostu i przychodów firmy:

- Pozyskiwanie nowych klientów (59%)

- Wzrost średniego czeku dzięki cross-sellingowi (43%)

- Zwiększ efektywność sprzedaży (35%)

- Optymalizacja współczynnika konwersji na transakcje (31%)

Większość dzisiejszych firm stopniowo zdaje sobie sprawę, że potrzebują bardziej rygorystycznych prognoz dla swojej polityki handlowej. Prawie 46% menedżerów przyznaje, że ich rozumienie współczesnego cyklu sprzedaży i zachowań konsumenckich wymaga wyjaśnienia.

„Wskazówka na rok 2015: badaj zachowanie klientów i twórz odpowiednie treści”

Jak wynika z badania, w świecie biznesu wraz z dużą konkurencją rośnie przepaść między nowymi a starymi technologiami: rosnąca popularność nowoczesnych systemów CRM (o 7% w porównaniu z 2014 r.) sąsiaduje z wyraźnym zaangażowaniem w stare kanały interakcji z klientami (o 11% od 2014 roku). Ta rozbieżność nie może tylko wpływać wspólny proces sprzedaż.

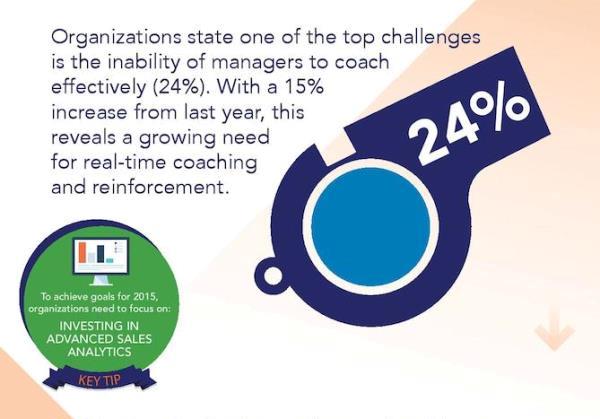

Jednym z największych wyzwań dzisiaj, zdaniem 24% prezesów, jest brak efektywności menedżerów w szkoleniu pracowników. W porównaniu do ubiegłego roku wskaźnik ten wzrósł o 15%, co wskazuje na potrzebę podnoszenia kompetencji kadry zarządzającej oraz aktualizacji wiedzy z zakresu sprzedaży.

Wskazówka na rok 2015: Inwestuj w nowoczesne technologie i analityki biznesowej

Wyjście

Badania przeprowadzone przez Qvidian obrazują obecną sytuację w biznesie w 2015 roku. Dopóki większość firm będzie zaniepokojona przejściem od ostrożnego wzrostu do agresywnego wzrostu, przeszkody takie jak niekompetencja, słaba adaptacja pracowników, nieaktualne dane dotyczące zachowań zakupowych, niedokładne kanały interakcji z klientami i słaba analiza biznesowa pozostaną głównym powodem słabych wyników finansowych i powolny rozwój.

Rozdział 2. Analiza wyników finansowych organizacji”

Zadania, główne kierunki analizy wyników finansowych organizacji i jej Wsparcie informacyjne

W warunkach gospodarka rynkowa znaczenia nabierają wskaźniki zysku i rentowności, będące ekonomicznymi rezultatami działalności podmiotów gospodarczych.

Zysk to podstawa rozwój ekonomiczny organizacje, ponieważ wzrost zysku tworzy podstawę finansową do samofinansowania, rozszerzania reprodukcji, rozwiązywania problemów społecznych i materialnych potrzeb siły roboczej oraz technicznego wyposażenia organizacji. Dlatego w warunkach rynkowych nastawienie organizacji na zysk jest warunkiem niezbędnym. działalność przedsiębiorcza. Zysk charakteryzuje bezwzględną efektywność organizacji, jest najważniejszym wskaźnikiem oceny jej produkcji i działalności komercyjne, aktywność biznesowa i dobrobyt finansowy.

Rentowność jest wskaźnikiem względnym. Rentowność pełniej niż zysk odzwierciedla końcowe wyniki zarządzania, tk. rentowność kompleksowo odzwierciedla stopień efektywności wykorzystania zasobów materialnych, pracy i środków finansowych.

Głównymi celami analizy wyników finansowych są:

Ocena wykonania zadań biznesplanu dla wyniki ekonomiczne;

Analiza dynamiki składu i struktury zysku organizacji;

Określenie wpływu poszczególnych czynników na zysk ze sprzedaży;

Rozważenie składu i dynamiki przychodów i kosztów operacyjnych i pozostałych oraz ich wpływu na zysk netto;

Analiza wpływu płaconych podatków na zyski;

Analiza całkowitej kwoty przychodów i wydatków;

Obliczanie wskaźników opłacalności i określanie wpływu poszczególnych czynników na wskaźniki opłacalności;

Analiza rentowności;

Identyfikacja skutków dalszego wzrostu zysków, zwiększająca rentowność.

Źródłami informacji w analizie wyników finansowych są „Bilans” oraz „Sprawozdanie z wyników finansowych”.

Analiza wyników finansowych organizacji prowadzona jest w celu:

Systematyczna kontrola realizacji planów sprzedaży produktów i zysku;

Identyfikacja czynników wpływających na wielkość sprzedaży i wyniki finansowe;

Identyfikacja rezerw na zwiększenie wolumenu sprzedaży produktów i wysokości zysku;

Opracowanie środków wykorzystania zidentyfikowanych rezerw.

Ogólna ocena dynamiki i struktury zysku

Zysk to koniec wyniki finansowe działania organizacji, charakteryzujące bezwzględną skuteczność jej pracy.

Ogólna ocena dynamiki i struktury zysku (straty) podana jest na podstawie analizy poziomej i pionowej według „raportu z wyników finansowych”

Na ocena ogólna zysku, konieczne jest obliczenie odchylenia bezwzględnego, tempa wzrostu zysku i konkretnych wag różne rodzaje zysk w przychodach organizacji.

Mechanizm tworzenia zysku:

1) Zysk brutto to różnica między przychodem (Qvyr.) a kosztem (C / C), tj.

Pval \u003d Qvyr. - С/С, (2.1)

2) Zysk ze sprzedaży to różnica między zyskiem brutto (Pval) a kosztami handlowymi (KR) i zarządzania (UR), tj.

Prod \u003d Pval - KR-UR, (2.2)

3) Zysk przed opodatkowaniem to zysk ze sprzedaży pomniejszony o należne odsetki (IC) i pozostałe koszty (IR) oraz dodanie odsetek należnych (IR) i pozostałych dochodów (OD), tj.

Pd.n.o \u003d Prod + PP - PU + PD - PR, (2.3)

4) Zysk netto to suma zysku przed opodatkowaniem (Pd.n.o) i aktywów z tytułu odroczonego podatku dochodowego (ITA) pomniejszona o bieżący podatek dochodowy (CIT) i rezerwy z tytułu odroczonego podatku dochodowego (ITL), tj.

Pclean \u003d Pd.n.o + ONA - TNP - IT, (2.4)

Tabela 2.1 - Analiza dynamiki i struktury zysku

| Nazwa wskaźnika | Kwota, tysiąc rubli | Tempo wzrostu % | Środek ciężkości | ||||

| na dzień 31.12.13 | na dzień 31.12.14 | Odchylenie (+;-) | na dzień 31.12.13 | na dzień 31.12.14 | odchylenie | ||

| 1. Przychody | - | - | - | ||||

| 2. Koszt sprzedaży | |||||||

| 3. Zysk brutto | |||||||

| 4. Koszty sprzedaży | |||||||

| 5. Wydatki administracyjne | |||||||

| 6. Zysk ze sprzedaży | |||||||

| 7. Należności z tytułu odsetek | |||||||

| 8. Odsetki do zapłacenia | |||||||

| 9. Inne dochody | |||||||

| 10. Inne wydatki | |||||||

| 11. Zysk przed opodatkowaniem | |||||||

| 12. Bieżący podatek dochodowy | |||||||

| 13. Zmiana rezerwy z tytułu podatku odroczonego | |||||||

| 14. Zmiana aktywów z tytułu podatku odroczonego | |||||||

| 15. Inne | |||||||

| 16. Zysk netto |

Wniosek do tabeli 2.1

Analiza danych tabelarycznych pozwala na wyciągnięcie następujących wniosków analitycznych:

Przychody w 2014 r. w porównaniu z 2013 r. spadły o _______ tys. rubli lub ______%, co jest punktem ujemnym;

Zysk brutto zmniejszył się o ______ tysięcy rubli lub o _____%, co jest punktem ujemnym;

Zysk ze sprzedaży zmniejszył się o ______ tysięcy rubli lub o ____%, co jest punktem ujemnym; organizacjom można doradzić zmniejszenie kosztów biznesowych;

Zysk przed opodatkowaniem zmniejszył się o _______ tysiąc rubli lub ______%, co również jest punktem ujemnym; organizacja musi dokładniej monitorować inne dochody i wydatki;

Zysk netto zmniejszył się o ______ tysięcy rubli lub o _____;

Należy zauważyć, że wszystkie rodzaje zysków organizacji w roku sprawozdawczym w porównaniu z poprzednim zmniejszyły się; organizacje muszą zwracać uwagę na wzrost przychodów i redukcję kosztów oraz wszelkiego rodzaju wydatków;

Różne stopy wzrostu przychodów i kosztów spowodowały zmiany w strukturze zysku:

Udział zysku brutto wzrósł o ____%;

Udział zysku ze sprzedaży wzrósł o ____%;

Udział w zysku przed opodatkowaniem wzrósł o _____%;

Udział zysku netto wzrósł o _____%.

Redystrybucja odbyła się na korzyść zysku brutto, co wskazuje, że tempo wzrostu kosztów badanej organizacji jest mniejsze niż tempo wzrostu przychodów.

Analiza zysku ze sprzedaży

Zyski ze sprzedaży stanowią zwykle największą część zysków przed opodatkowaniem. Dlatego ważne jest określenie wpływu na to poszczególnych czynników.

Analizując zysk (stratę) ze sprzedaży według Sprawozdania z Wyników Finansowych można określić wpływ następujących czynników:

Zmiana przychodów;

Zmiana cen produktów;

Zmiana kosztów sprzedaży;

Zmiana kosztów zarządzania;

Zmiana kosztów produkcji.

Rozważ wpływ każdego wskaźnika.

1) Wpływ zmian cen na zysk ze sprzedaży.

Aby określić wpływ zmian cen produktów na zysk ze sprzedaży, warto zastosować następujące obliczenia:

Zdefiniuj indeks cen (Y):

gdzie - inflacja roku sprawozdawczego;

Znajdźmy przychód ze sprzedaży produktów (Q') w cenach porównywalnych, który jest zdefiniowany jako stosunek przychodu okresu sprawozdawczego do wskaźnika cen (Y):

Wpływ zmian cen na przychody (∆Qvar.price) określa różnica przychodów w okresie sprawozdawczym oraz przychodów ze sprzedaży produktów w cenach porównywalnych:

∆Qcalc.price=Qcalc.raport-Q’calc. , (2.7)

Teraz możesz określić zmianę zysku ze sprzedaży pod wpływem zmian cen produktów (∆Ptsen):

gdzie jest rentowność sprzedaży, określona przez podzielenie zysku ze sprzedaży przez przychody;

2) Wpływ zmian przychodów na zysk ze sprzedaży:

Wpływ zmiany przychodów ze sprzedaży produktów jest określany przez pomnożenie dodatkowych przychodów ze sprzedaży wygenerowanych przez poprawę. działalność gospodarcza organizacji, o rentowności sprzedaży w roku poprzednim, tj.

gdzie Qvyr.otch. - przychody w okresie sprawozdawczym, Qvyr.pr. - przychody w poprzednim okresie, Re - rentowność sprzedaży, ustalana poprzez podzielenie zysku ze sprzedaży przez wielkość przychodów w poprzednich okresach.

3) Wpływ zmian kosztów na zysk ze sprzedaży określa wzór:

, (2.10)

, (2.10)

gdzie - koszt okresu sprawozdawczego;

Koszt z poprzedniego okresu;

Przychody okresu sprawozdawczego;

Przychody z poprzedniego okresu;

4) Wpływ zmian kosztów sprzedaży na zysk ze sprzedaży określa wzór:

, (2.11)

, (2.11)

gdzie - wydatki handlowe okresu sprawozdawczego;

Koszty sprzedaży z poprzedniego okresu.

5) Wpływ zmian kosztów zarządzania na zysk ze sprzedaży określa wzór:

, (2.12)

, (2.12)

gdzie - koszty administracyjne okresu sprawozdawczego;

Koszty administracyjne z poprzedniego okresu.

Zgodnie z tymi wzorami przeprowadzimy analizę czynnikową zysku ze sprzedaży OAO. Wyniki przedstawiono w tabeli 2.2.

Tabela 2.2 - Analiza zysku ze sprzedaży

1) Zmiana zysku ze sprzedaży wody pod wpływem zmian wskaźnika cen.

Przede wszystkim należy zauważyć, że przychodem są środki pieniężne otrzymane przez przedsiębiorstwo w wyniku sprzedaży produktów, towarów lub usług. Spadek przychodów charakteryzuje się spadkiem przepływu Pieniądze, otrzymane przez przedsiębiorstwo ze sprzedaży produktów (towarów, usług), co może być spowodowane szeregiem przyczyn obiektywnych lub subiektywnych.

Przychód jest bardzo ważny dla podmiotu gospodarczego, gdyż jest jednym z głównych źródeł finansowania działalności. W związku z tym kierownictwo organizacji powinno regularnie monitorować wszelkie zmiany tego wskaźnika i terminowo na nie reagować.

SPRAWDZENIE. Zdarzają się sytuacje, w których kierownictwo firmy celowo dąży do zmniejszenia przychodów ze sprzedaży (na przykład w celu podbicia nowych rynków zbytu obniża się cena danego produktu, co następnie wpływa na wysokość przychodów).

Jakie czynniki wpływają na ten wskaźnik?

Należy zauważyć, że na wysokość przychodów wpływa wiele różnych czynników, które można warunkowo podzielić na dwie duże grupy:

Przyczyny upadku

Oto najczęstsze przyczyny spadku przychodów:

- Starzenie się produktu- prędzej czy później rynek nasyca się określonym rodzajem produktu, co powoduje spadek sprzedaży i przychodów.

WAŻNY. Przedsiębiorca powinien terminowo aktualizować asortyment, nadając mu nowe cechy jakościowe lub tworząc inny produkt.

- Sezonowy spadek popytu- istnieją określone rodzaje towarów, na które popyt waha się w zależności od pory roku. Na przykład stroje kąpielowe będą sprzedawane znacznie aktywniej latem. Jednocześnie popyt na nie spada gwałtownie zimą.

- Wzrost kosztów- np. wzrost cen surowców i materiałów może znacząco podnieść koszt wytwarzanych produktów. Jednocześnie producent towaru nie zawsze ma możliwość podniesienia ceny, ponieważ może to obniżyć konkurencyjność produktu. W efekcie następuje spadek przychodów ze sprzedaży.

- Słaba polityka reklamowa i marketingowa– Dziś aktywna reklama jest jednym z głównych czynników wpływających na wzrost sprzedaży.

- Spadek wielkości produkcji- np. w czasie kryzysu wiele przedsiębiorstw znacznie zmniejsza swoją produkcję, co ostatecznie wpływa na wysokość przychodów itp.

Dla jasności rozważmy przyczyny spadku przychodów na przykładzie firmy budowlanej i sklepu. W budownictwie przychody mogą spaść z następujących powodów:

Jeżeli przychody sklepu spadły, może to wynikać z następujących przyczyn:

- niekompetencja, a także niegrzeczne traktowanie sprzedawców;

- słabe działania promocyjne;

- brak „smacznych” ofert, różnych zniżek, promocji i bonusów;

- wąska gama produktów;

- nieuzasadnione wysokie ceny (w tym przypadku mówimy o sklepach przeznaczonych dla szerokiego grona konsumentów) itp.

Instrukcje krok po kroku: co zrobić, jeśli poziom dochodów spadł?

Więc, w przypadku spadku przychodów należy podjąć następujące kroki::

- W pierwszej kolejności należy przeanalizować aktualny stan przychodów w przedsiębiorstwie, a także określić stopień odchylenia jego rzeczywistych wskaźników od planowanych.

- Konieczne jest zrozumienie głównych przyczyn, które spowodowały spadek przychodów. Ten etap jest bardzo ważny, ponieważ zidentyfikowane na czas przyczyny niepowodzeń w działalności przedsiębiorstwa pozwolą szybko podjąć niezbędne działania w celu ich wyeliminowania.

- Po zidentyfikowaniu głównych przyczyn spadku przychodów należy zacząć wybierać konkretne sposoby ich zwiększania.

Oto kilka sposobów na zwiększenie przychodów ze sprzedaży:

- obniżenie kosztów produkcji;

- wzrost wielkości produkcji;

- prowadzenie skutecznej polityki reklamowej;

- wejście na nowe rynki;

- rozszerzenie asortymentu itp.

- Wdrożenie konkretnych działań w celu zwiększenia przychodów. Ten etap obejmuje:

- wyznaczanie konkretnych celów;

- kontrola realizacji powierzonych zadań;

- analiza uzyskanych wyników.

Czego nie należy robić?

Należy zauważyć, że istnieje szereg niedozwolonych metod, których nie zaleca się stosować w przypadku spadku przychodów. W przeciwnym razie sytuacja może się tylko pogorszyć. Przyjrzyjmy się więc im bardziej szczegółowo:

Podsumowując, należy zauważyć, że systematyczny spadek przychodów jest poważnym powodem do niepokoju. Jednocześnie nie podejmuj pochopnych decyzji. Najpierw musisz wszystko dokładnie przeanalizować i zważyć, a dopiero potem przystąpić do konkretnych działań.

Może to być spowodowane różnymi okolicznościami: zjawiskami kryzysowymi w gospodarce, źle przemyślanym systemem zarządzania firmą, problemami w produkcji i marketingu, czynnikami sezonowymi czy niekorzystnymi warunkami pogodowymi.

Przyczyny spadku zysku podmiotu gospodarczego

Istnieją następujące przyczyny prowadzące do spadku przychodów podmiotu gospodarczego:

- Ogólna ekonomia. Rosnąca inflacja, deprecjacja waluty krajowej, która utrudnia firmie płacenie za towary i usługi partnerów zagranicznych. Kategoria ogólnych czynników ekonomicznych obejmuje zjawiska kryzysowe w systemie finansowym, prowadzące do zmniejszenia dochodów konsumentów, bezrobocia oraz spowolnienia przepływu środków podmiotu gospodarczego.

- Stan. Niechęć (niemożność) państwa do terminowego płacenia prywatnym firmom za wykonaną pracę lub świadczone usługi. Ustanowienie barier administracyjnych prowadzących do przestojów firm (np. długi okres wydawania zezwoleń na rozpoczęcie działalności gospodarczej), wyższe podatki i opłaty zwiększające koszty struktur biznesowych, korupcja, słaba praca sądów, przez co spory między kontrahentami są rozwiązywane na miesiące.

- Rynek. Spadek zysku firmy jest konsekwencją zwiększonej konkurencji na rynku, pojawieniem się tańszych i (lub) wysokiej jakości alternatyw dla jej produktu. Wskaźniki finansowe może się pogorszyć z powodu braku wsparcie państwa producenci krajowi, napływ analogów z zagranicy. Błędy w planowaniu dostaw przyczyniają się do spadku zysków, prowadząc do obecności w łańcuchu dużej liczby pośredników, którzy pobierają prowizję. Inne przyczyny to niestabilność na giełdach, problemy systemu bankowego.

- Siła wyższa. Zysk firmy jest znacznie zmniejszony w przypadku awarii. Należą do nich pożar magazynu lub biura, klęski żywiołowe, ogłoszenie stanu wojennego w kraju, kradzież kosztowności czy ujawnienie informacji poufnych.

- Operacyjny. Firma traci znaczną część swoich dochodów, jeśli nie wykorzystuje efektywnie środków trwałych, którymi dysponuje.

- Budżetowy. Duży udział kredytów i pożyczek w kapitale firmy, nieefektywne wykorzystanie środków kredytowych, nieprzemyślana polityka cenowa, znaczna kwota wydatków w strukturze kosztów (np. wynajem nieracjonalnie drogiego biura), przeterminowane należności od dużych nabywców przyczyniają się do spadku zysków.

Sezonowość, źle przemyślana polityka marketingowa, niesprzyjające warunki pogodowe (ważne dla producentów rolnych), brak motywacji wśród kadry kierowniczej i zwykłych pracowników to inne czynniki obniżające zyski.

Życie jest jak zebry: czarny pasek zastępuje biały. A dla biznesu jest to również jak najbardziej sprawiedliwe: albo spadek przychodów, albo wzrost. Z pewnością każdy przedsiębiorca doświadczył chwil, kiedy jego firma doświadczyła spadku przychodów z powodu spadku sprzedaży. Najważniejsze, żeby nie panikować i nie łamać drewna w pośpiechu. Niektórzy biznesmeni w takiej sytuacji od razu postanawiają pozbyć się jednego asortymentu towarów i kupić inny, przetasować personel, a nawet całkowicie zmienić zgrany od dawna zespół. Czy po tym ustanie spadek przychodów?

Nauczysz się:

- Jakie czynniki wpływają na poziom przychodów.

- Jakie są przyczyny spadku przychodów ze sprzedaży.

- Jak wygląda analiza spadku przychodów w przedsiębiorstwie.

Dlaczego spadek przychodów jest niebezpieczny dla firmy?

Najpierw zdefiniujmy same przychody. Jest to kwota wpływów pieniężnych ze sprzedaży towarów przedsiębiorstwa, która jest również głównym źródłem finansowania działalności tej organizacji. Całkowite przychody firmy to połączenie trzech głównych działań:

- wpływy ze sprzedaży towarów i świadczonych usług. W zasadzie jest to główne zadanie przedsiębiorstwa;

- wpływy od inwestorów z plasowania ich akcji i obligacji;

- wpływy z inwestycji: zyski pieniężne ze sprzedaży papierów wartościowych i aktywów trwałych.

Jak już wspomniano, tego typu działania tworzą przychód całkowity, jego spadek lub wzrost. Niemniej jednak jeden z nich jest główny, a mianowicie główna działalność przedsiębiorstwa, dla którego faktycznie istnieje - produkcja i sprzedaż określonego produktu w celu uzyskania przychodu.

Generalnie sprzedaż produktów jest ostatnim etapem cyklu pracy firmy, który zresztą ma pierwszorzędne znaczenie. Bez dochodów nie da się bowiem rozpocząć nowego cyklu produkcyjnego, nie da się utrzymać obiegu funduszy. Spadek dochodów - czas bezczynności produkcji. Czym jest sprzedaż produktów? Są to towary kupowane przez konsumenta w detalu lub hurtowo wyprowadzane z magazynu i już w pełni opłacone. Należy pamiętać, że różnego rodzaju podatki pośrednie nie są wliczane do przychodów, istnieje dla nich osobna kolumna księgowa.

Od czego zależy spadek lub wzrost przychodów Twojej firmy? Czy maleje czy rośnie? Rolę odgrywa tu wiele różnych czynników, takich jak: asortyment sprzedawanych towarów, ich jakość i ilość, dyscyplina rozliczeniowa i płatnicza oraz oczywiście polityka cenowa firmy.

Łączna ilość sprzedanego towaru, a co za tym idzie przychód jest bezpośrednio związany z jego wytworzeniem, a także z pozostałościami produktów z poprzedniego cyklu produkcyjnego, „przechodzącego” z miesiąca na miesiąc, z kwartału na kwartał, a nawet z roku do roku.

Wniosek jest prosty: przychody ze świadczonych produktów i usług są głównym materialnym składnikiem dobrostanu przedsiębiorstwa. Bo bez własnych, stale krążących i uzupełniających się zasobów, żadna firma nie przetrwa długo.

Czynniki spadku przychodów

Czynniki wpływające na wysokość przychodów ze sprzedaży można podzielić na dwa rodzaje: te, które są związane z działalnością samego przedsiębiorstwa, oraz te, które nie są.

Czynniki, które determinują wielkość wzrostu lub spadku przychodów firmy:

- asortyment produkowanych towarów;

- wielkość produkcji;

- jakość towarów, a także ich zdolność do konkurowania z innymi podobnymi na rynku;

- polityka cenowa firmy;

- w jaki sposób można zapłacić za towar (im więcej możliwych form płatności, tym lepiej);

- wysyłka produktów (różnorodność sposobów wysyłki jest priorytetem);

- stabilność i cykliczność funkcjonowania przedsiębiorstwa;

- kompletność towarów;

- i oczywiście jednym z głównych czynników jest popyt na produkty.

Teraz o czynnikach siły wyższej, które nie są w żaden sposób związane z działalnością przedsiębiorstwa i jego zwiększonymi lub zmniejszonymi przychodami. Ten:

- problemy z bankiem (np. opóźnienia w rozliczeniach);

- trudności z transportem (spóźnienia, awaria itp.);

- opóźnienia lub odmowy zapłaty za towar przez kupujących (z różnych przyczyn).

Techniki sprzedaży, które oszczędzają Twoje przychody

Korzystasz już z upsellingów i cross-sellingów, regularnie prowadzisz promocje, oferujesz produkty z wyższej półki, ale przychody wciąż spadają? Spróbuj wdrożyć metody niebanalne od redakcji magazynu Commercial Director, który przyciągnie uwagę nawet obojętnych klientów i zmotywuje ich do zakupu.

Możliwe przyczyny spadku przychodów ze sprzedaży

- Sezonowy spadek popytu

Popyt na wiele towarów konsumpcyjnych jest w taki czy inny sposób powiązany z porą roku i nic na to nie można poradzić. Kto potrzebuje nart latem, jeśli oczywiście nie mieszkasz na Dalekiej Północy? Ale jest dobra wiadomość: pewna firma od dawna dostosowała się do sezonowego spadku przychodów i obliczyła wszystkie kroki „od” i „do”. Spadek przychodów sezonowych nie ma więc szczególnego wpływu na roczny wynik finansowy dojrzałych przedsiębiorstw. Jeśli planujesz wejść na zupełnie nowe rynki, to zdecydowanie powinieneś zwrócić uwagę na ich specyfikę w tym zakresie. Na przykład spadek przychodów latem w południowej Europie. Kto nie słyszał o sjestze w gorącej Hiszpanii? Sprzedawcy pracują mniej w ciągu dnia, kupujący rzadziej spotykają się w sklepach. Dlatego następuje spadek przychodów. Tak więc „zakupowa” sjesta może trwać kilka miesięcy z powodu tego samego nieznośnego upału.

- Utrata popularności produktu

Pamiętasz zdanie: „Nic nie trwa wiecznie pod księżycem”? Kolejny powód spadku przychodów jest zupełnie banalny. Klient po prostu stracił zainteresowanie produkowanym przez firmę towarem. Dlaczego nagle? Powodów może być wiele. Lub Twój produkt jest przestarzały. Albo konkurencja ma produkt o porównywalnej jakości, tylko znacznie tańszy. Albo wreszcie po prostu zmieniła się moda, która, jak wiadomo, jest kapryśną damą. Efektem jest spadek przychodów.

- Wyjazd klientów do konkurencji

Konkurencja jest dobrodziejstwem dla konsumentów i odwiecznym drażnieniem przedstawicieli biznesu. Spadek przychodów może nastąpić dosłownie w każdej chwili, a najbardziej irytujące jest to, że czasami nic nie zależy od Ciebie. Na rynku pojawiła się silna, konkurencyjna firma - to wszystko, przychody błyskawicznie maleją. Konkurenci zaczęli sprzedawać towary po cenach dumpingowych – znowu spadek przychodów. I nie można być bezpiecznym. Aby zaakceptować grę w obniżanie cen – w taki czy inny sposób stracić jeszcze więcej, walczyć z konkurentem „ciężkiej” – w ogóle można zostać bez dochodów.

- Spadek popytu w czasie kryzysu

„Kryzys”, spadek produkcji to jeden z najstraszniejszych pomysłów dla przedsiębiorców. Kryzys to zawsze zmniejszona siła nabywcza ludności. A w rezultacie - spadek przychodów. Nawiasem mówiąc, często ludzie w ogóle nie wydają pieniędzy, ponieważ nie istnieją. Po prostu oszczędzają: „A co jeśli?”, „Jak długo potrwa ten problem?”, „Lepiej poczekać, aż wszystko się uspokoi…”. W sytuacji kryzysowej na „brak uwagi” cierpią przede wszystkim towary o znacznej wartości (samochody, mieszkania), a także te, których „można na razie zrezygnować”. I znowu następuje spadek przychodów.

- Nadpodaż kredytów udzielonych ludności

Zdaniem wielu ekspertów, często przyczyną kryzysów (a w konsekwencji spadku przychodów przedsiębiorstw) są kredyty udzielane na prawo i lewo. To jest po prostu ten sam miecz obosieczny. Wydaje się, że dzięki dostępności wśród ludności darmowych pieniędzy (dzięki kredytom bankowym) i możliwości kupowania drogich rzeczy „na kredyt”, firma zwiększa swoje malejące przychody, z czego nie może się nie cieszyć. Tylko pieniądze szybko się kończą. Co stało się później? A potem następuje spadek przychodów. Ponieważ znaczna część miesięcznego dochodu przeciętnej rodziny idzie na spłatę tych samych pożyczek. Ale wciąż dla użyteczności publicznej musisz spłacić i zwrócić dług do banku, a jedzenie w Ostatnio wszystko staje się coraz droższe. W efekcie po prostu nie ma pieniędzy na „opcjonalne” zakupy, a wiele firm i przedsiębiorstw z rozgoryczeniem stwierdza spadek przychodów.

- Brak równowagi asortymentowej

Z podtytułu jasno wynika, że asortyment organizacji powinien być jak najbardziej zrównoważony, aby uniknąć spadku przychodów. Aby to zrobić, lepiej wytwarzać towary zarówno dla zarobków, jak i dla obrotu. To prawda, że drugi rodzaj produktu zawsze ma konkurentów, ale jest na niego również stały popyt. Weźmy prosty przykład. Ostatnio modne stało się drukowanie termiczne - przenoszenie rysunków na wszystko, od filiżanek i spodków po karafki na prezenty ze zdjęciem urodzinowego mężczyzny. Jak mówią, kto ma wystarczająco dużo wyobraźni na co. Tak więc sprzęt do druku termicznego nie jest tak drogi ze względu na dużą konkurencję. Ale jest więcej niż wystarczająco dużo osób, które chcą „przetłumaczyć” zabawny rysunek na swoją ulubioną koszulkę lub koszulkę! Oznacza to, że zapotrzebowanie na sprzęt nie znika. I nie ma spadku przychodów. Opierając się na tych realiach, polityka firmy działającej w tym obszarze powinna być dość elastyczna. Oznacza to, że w pewnej sytuacji sprzedaż urządzeń do druku termicznego będzie stanowić około połowy łącznych przychodów firmy. Co więcej, nie mówimy nawet o spadku zysków.

- Niekompetencja i bierność pracowników organizacji

Tutaj wszystko jest mniej lub bardziej jasne: często winę za spadek przychodów ponosi personel. Co można tutaj zrobić? Przede wszystkim przeanalizuj pracę pracowników firmy, w szczególności kierowników sprzedaży. Płacisz im za darmo, jeśli:

- Oferują klientom to, co łatwiej im sprzedać.. Spadek przychodów jest zwykle spowodowany brakiem zachęt dla pracowników do dobrych wyników. Zamiast sprzedawać produkty, które przynoszą firmie największy zysk, menedżerowie doradzają kupującym, co im się podoba, bo tak jest łatwiej. I prowadzi do nieuniknionego spadku przychodów.

- Specjalista ds. sprzedaży pracujący w pośpiechu właśnie w celu uniknięcia spadku zysków. Ale od dawna wiadomo: jeśli się pośpieszysz, rozśmieszysz ludzi. W tym konkretnym przypadku pozostawisz ludzi bez wyboru, ponieważ asortyment na półkach nie jest kompletny. W rezultacie pośpiech rodzi nieuwagę gorący towar niedostarczone na czas z magazynu. W rezultacie - spadek przychodów bez kryzysu.

Jak ustalić przyczyny spadku przychodów

Nie ma tu nic super skomplikowanego. Po prostu spróbuj pomyśleć o następujących rzeczach:

- Jaki był ubiegłoroczny przychód w tym samym okresie? Może to normalny sezonowy spadek, a spadek przychodów jest normalny?

- Kontynuując rozmowę o sezonie, czy asortyment na półkach jest do tego odpowiedni? Im szerszy zakres, tym większe przychody. No, a przynajmniej mniejszy spadek zysków.

- Zdarza się też: sprzedano prawie lub dokładnie tyle samo towarów, co w zeszłym roku, a spadek przychodów jest faktem. Tutaj najprawdopodobniej sprawa dotyczy polityki cenowej firmy.

- Jeśli spadek przychodów nie wynika z sezonowej dekoniunktury, asortymentu, a nie cen, zastanów się, jakie zmiany zaszły w firmie w ciągu ostatniego roku? Dwa czy trzy lata? „Okres inkubacji” niektórych „chorób” finansowych może być dość długi. „Choroba” finansowa to nieunikniony spadek dochodów.

- Może powodem są niektóre Twoje działania? A dokładniej, bezczynność? Może zacznij oszczędzać na reklamie? Konsekwencje minimalizacji reklamy, a nawet całkowitego jej rezygnacji, również nie są od razu widoczne i często prowadzą do spadku przychodów.

- Jak sprawy mają się wewnątrz firmy, a raczej z jej pracownikami? Oczywiście nie należy podejrzewać co drugiej osoby, ale zdarza się, że spadek przychodów firmy jest konsekwencją banalnej kradzieży.

- I wreszcie, jeśli pod każdym względem norma, wszystko jest dokładnie takie samo jak rok lub dwa temu, to nie chodzi o twoją firmę. A spadek przychodów nie zależy od Ciebie. Czy nie czas pomyśleć o konkurentach? Jeśli nie zadeklarowali się głośno, nie oznacza to wcale, że ludzie są nieaktywni. Wyraźnie coś robią i biorą część twojego dochodu dla siebie. Masz spadek przychodów, a wręcz przeciwnie, wzrost.

Jak przeprowadzić szczegółową analizę spadku przychodów w przedsiębiorstwie?

Od czego zacząć analizę? Nie warto od razu badać spadku lub wzrostu przychodów w całej firmie, skup się najpierw na tym podziały strukturalne. Oblicz wkład poszczególnych jednostek organizacyjnych w działalność całego przedsiębiorstwa oraz sporządź miesięczny harmonogram zmniejszania lub zwiększania zysków na przestrzeni ostatnich lat. Istnieją specjalne wskaźniki, które można wykorzystać do odzwierciedlenia spadku lub wzrostu cen w cenach bieżących lub porównywalnych. Pomocne będą również wskaźniki zmian cen niektórych towarów.

Jeśli krzywa przychodów firmy stale rośnie, oznacza to, że w Twojej firmie wszystko jest w porządku, tak jak powinno być. Jeśli nastąpi spadek, musisz pomyśleć. Generalnie przyczyny spadku lub wzrostu dynamiki cen można zmierzyć za pomocą technik analizy czynnikowej.

Analizując stan swojego przedsiębiorstwa, nie zapominaj o pewnych wskaźnikach, które w taki czy inny sposób są powiązane z wielkością sprzedaży towarów i zyskiem firmy. Wskaźniki spadku lub wzrostu są następujące:

- ilość wyprodukowanych towarów;

- zapasy produktów w magazynie przedsiębiorstwa;

- umowy na określoną liczbę towarów firmy. Zgodność tej ilości z możliwościami technicznymi organizacji;

- jak w pełni i skutecznie realizowane są umowy dotyczące produkcji i załadunku towarów;

- udział w spłacie należności.

Jeśli zamierzasz poprawnie ocenić gwarancje uzyskania największego przychodu (a tym bardziej nie zmniejszenia go) ze sprzedaży produktu, musisz poprawnie obliczyć równowagę między liczbą zamówień na produkty, ich możliwościami produkcyjnymi i sprzedażą Tom. Niezbędne jest również zbalansowanie pomiędzy wielkościami produkcji w firmie a ich synchroniczną zmianą. Jeśli warunek nie zostanie spełniony, ryzykujesz spadek przychodów. Dlatego konieczne jest przeanalizowanie zmiany w następujących punktach:

- Niska lub malejąca sprzedaż produktów. Przyczyną spadku przychodów mogą być zarówno problemy ze sprzedażą towarów, jak i przeszacowana produkcja. Na liście znalazły się również naruszenia umów i problemy z dyscypliną płatniczą.

- Tempo wzrostu wolumenu produkcji przekracza tempo wzrostu wolumenu sprzedaży. Powodów jest wiele. Błędne prognozy rynku dotyczące popytu na produkty, obarczone spadkiem zysków. Nieprawidłowo ustawiona dynamika rozwoju przedsiębiorstwa. W pewnym momencie produkty firmy po prostu przestały być poszukiwane wśród potencjalnych nabywców - stąd spadek przychodów.

- Tempo wzrostu wolumenu produkcji jest niższe niż tempo wzrostu wolumenu sprzedaży. Ten sam spadek zysków. Ale tutaj sytuacja jest odwrotna od poprzedniej. I nadal nie wiadomo, który z nich jest gorszy. W takiej sytuacji istnieje ryzyko naruszenia wcześniej zawartych umów, a w najlepszym przypadku po prostu braku produktów do sprzedaży. Czasami jednak spadek przychodów z produkcji wynika z nadmiaru towarów „w rezerwie”.

- Tempo wzrostu wolumenu produkcji przekracza tempo wzrostu wolumenu zleceń produkcyjnych zgodnie z umowami zawartymi w dniu ten moment czas przez umowy gospodarcze na dostawę produktów. Spadek przychodów może nastąpić ze względu na to, że stali klienci firmy „odwrócili się” od produktu. Również jedną z możliwych przyczyn spadku przychodów jest nie do końca rozwinięty program produkcji wyrobów firmy, zbyt szybkie zmiany na rynku, na które nie zdążyli zareagować. W takim przypadku, dopóki nie zostaną rozważone alternatywne opcje sprzedaży produktu, będzie on bezużytecznie zajmował miejsce w magazynach. Gwarantowany jest więc nieunikniony spadek przychodów.

- Tempo wzrostu wolumenu produkcji jest niższe od tempa wzrostu wolumenu zleceń produkcyjnych zgodnie z aktualnie zawartymi kontraktami handlowymi na dostawę produktów. Następuje spadek przychodów i nie chodzi tu tylko o dobrą wolę, choć w pierwszym rzędzie ucierpi, jeśli firma nie będzie w stanie wywiązać się ze swoich zobowiązań do wytworzenia określonego produktu. To z kolei wiąże się z utratą nie tylko pojedynczych dużych klientów, ale także całych rynków. Cóż, jako negatywny „bonus” – nieunikniony spadek przychodów firmy.

- Zmniejszenie liczby kontraktów na dostawę produktów i ich wielkości. Kiedy magazyny są pełne towarów, a nikt nie spieszy się z podpisaniem umów na jego zakup, najprawdopodobniej jest ku temu jeden powód - produktów jest więcej niż wystarczająco. Taki stan rzeczy wskazuje, że produkty firmy są obecnie niekonkurencyjne. Efektem jest spadek przychodów.

Analiza zmian w powyższych pozycjach dokonywana jest wartościowo dla całej działalności firmy. Analiza asortymentu odbywa się w naturze.

Jak zarządzać kosztami, aby uniknąć zmniejszenia przychodów ze sprzedaży?

Dynamika wzrostu, a także wielkość spadku lub wzrostu przychodów firmy, decydują również o jej bilansie finansowym. Wiążą się z nimi zarówno rotacja majątku firmy, rentowność sprzedaży, jak i faktyczna atrakcyjność firmy dla inwestycji zewnętrznych.

Przychody ze sprzedaży zależą od dwóch czynników:

- Całkowita ilość sprzedanych produktów, wartość jednostkowa każdego rodzaju produktu.

- Koszt sprzedanych towarów, wpływy ze sprzedaży.

W związku z tym przychód będzie równy łącznej kwocie kosztów produktu i przychodu z jego sprzedaży.

Istnieją dwie grupy czynników, które determinują spadek lub wzrost przychodów ze sprzedaży towarów.

Jedna grupa czynników jest wykorzystywana do osiągnięcia określonego przychodu z produktu. Drugi rozwiązuje problem osiągnięcia określonej kwoty przychodów ze sprzedaży, a ostateczny wynik finansowy nie ma przy tym znaczenia, jeśli w końcu nie wyjdziesz na minus.

Jednak najczęściej w rzeczywistości (a nie w teorii) właściciele firm, aby nie dopuścić do spadku przychodów, starają się upiec dwie pieczenie na jednym ogniu, a zatem wykorzystują oba czynniki do obliczeń, zwłaszcza jeśli weźmie się pod uwagę ich związek .

Do Efektywne zarządzanie przychodów ze sprzedaży, ważne jest prawidłowe określenie charakteru kosztów sprzedanego towaru.

Zmienne nazywamy kosztami, których wartość zależy od wielkości produkcji i jej realizacji, a tu wszystko jest proporcjonalne. Obejmuje to pieniądze na surowce do towarów, na akord wynagrodzenie. Z tego tematu pochodzą również opłaty za energię do produkcji (prąd, gaz, paliwo), a także opakowania do produktów.

Koszty stałe obejmują wydatki, które nie zależą bezpośrednio od wielkości produkcji i sprzedaży. Jest to na przykład opłata za wynajem pokoju lub amortyzacja różnych środków przedsiębiorstwa.

Nawiasem mówiąc, istnieją bardziej szczegółowe sformułowania tych kosztów, a mianowicie warunkowo zmienne i warunkowo ustalone. Wynika to z faktu, że w niektórych sytuacjach pewne koszty zmieniają swój kolor, a stała może stać się zmienną pewnego dnia lub odwrotnie.

Weźmy prosty przykład. Powiedzmy w umowa o pracę osobom pracującym na akord, przewidziany jest punkt za opłacenie przymusowego przestoju. Kwoty te nie są bezpośrednio związane ze zmianami wielkości produkcji. Okazuje się więc, że koszt z kategorii zmiennych został przeklasyfikowany na stałe.

Wynika z tego, że po prostu niemożliwe jest sporządzenie dokładnej listy niektórych kosztów dla firmy na cały czas jej funkcjonowania. Jednak do tego są specjaliści, którzy w każdym indywidualnym przypadku obliczają, jaki rodzaj kosztów „przeskoczy” po zwiększeniu wydajności przedsiębiorstwa, zwiększeniu całkowitej wielkości sprzedaży iw jakiej proporcji. I czy nastąpi spadek lub wzrost przychodów. Jest więc nie tylko możliwe, ale i konieczne, aby czasowo podzielić koszty na stałe i zmienne. Pomoże Ci to zrozumieć, jak krzywa popytu na produkt wpływa na wzrost lub spadek przychodów firmy.

Istnieją inne rodzaje kosztów, które wpływają na spadek przychodów: bezpośrednie i pośrednie. Te, które idą tylko do produkcji i sprzedaży określonego rodzaju towarów, nazywane są kosztami bezpośrednimi. Reszta to bez wyjątku koszty pośrednie.

Tutaj dla niespecjalisty może być trochę zamieszania. Bo jeśli koszty bezpośrednie w prawie wszystkich przypadkach są zmienne, to niektóre rodzaje tych ostatnich nie zawsze są tak „wierne” kosztom bezpośrednim i łatwo okazują się pośrednimi. Weźmy prosty przykład. Załóżmy, że w tym samym pomieszczeniu technicznym produkowane są różne rodzaje towarów. Ale dla wszystkich linii produkcyjnych jest tylko jedna energia elektryczna.

Jak już wspomniano, tylko bezpośrednie koszty zmienne są powiązane z określonym rodzajem produktu. W przypadku wszystkich innych kosztów dystrybucja w asortymencie produktów jest jedynie warunkowa. Co to znaczy? I tak, w zależności od wyboru konkretnej funkcji dystrybucji, koszt danego produktu może albo wzrosnąć, albo spaść. Taki stan rzeczy jest niezwykle przydatny przy ustalaniu górnych i dolnych limitów cenowych na niektóre towary produkowane przez przedsiębiorstwo.

Istnieje coś takiego jak zysk krańcowy. W skrócie i rzeczowo suma stałych kosztów pośrednich i zysków ze sprzedaży towarów zawarta w przychodach ze sprzedaży towarów będzie nazywana marginalnie i zysk. W zależności od zapotrzebowania na dany produkt, jego cena będzie obejmować niektóre części margines przybył.

Z powyższego można wysnuć następujący wniosek: finansową wykonalność sprzedaży towaru określa jeden warunek – koszt sprzedaży musi być wyższy niż bezpośrednie koszty zmienne.

Jak wyeliminować spadek przychodów ze sprzedaży

1. Uważnie przestudiuj rynek

„Idź tam, nie wiem gdzie, znajdź coś, nie wiem co i sprzedaj jakoś” - to zdanie nie dotyczy biznesu. W nim nie można w ogóle mieć nadziei „na chybił trafił”. Dlatego przed otwarciem własnego biznesu i liczeniem na jakiś przychód należy dokładnie przeanalizować wszystkie elementy przyszłego rynku. W szczególności zbieraj informacje o możliwych konkurentach. Zrozum, dlaczego uzyskali taki wynik (szybki wzrost lub odwrotnie, katastrofalny spadek przychodów). Przeanalizuj ich błędy i ustalenia. I oczywiście szczegółowy biznesplan uwzględniający spadek i wzrost przychodów w różnych okresach czasu nie zaszkodzi.

Nie ma normalnego dochodu bez reklamy, o tym wie każdy mniej lub bardziej sprytny biznesmen. Kolejne pytanie to ile to teraz kosztuje. Na przykład reklamy w telewizji „dzięki” ich wygórowanym cenom nie są dostępne dla każdej firmy. Telewizja nie narzeka wprost na przychody. Jednak zawsze istnieje wyjście. Aby uniknąć spadku przychodów, nie zniesiono jeszcze banerów reklamowych na drogach, ulotek na słupach i ogłoszeń w gazetach. Między innymi wraz z rozwojem Internetu pojawiło się wiele innych dość skutecznych platform reklamowych: mailing na e-mail, różnego rodzaju strony i Media społecznościowe. Wydawaj na reklamę - możesz uniknąć spadku przychodów.

3. Uelastycznij ceny

Niezupełnie nowa sztuczka, aby uniknąć niższych przychodów. Wiele potencjalni klienci był rozdarty przez długi czas. Jednak nadal działa. Ile razy widziałeś reklamę w konkretnym sklepie: 30 procent taniej! Wszystko jest uczciwe, nikt nikogo nie oszukuje, naprawdę jest zniżka. Dopiero teraz, na jakiś czas przed obniżką, sklep podniósł ceny na ten sam towar o 30 proc. I jest dobrze, jeśli nie o wszystkie 40.

4. Uruchom więcej promocji

Wszelkiego rodzaju promocje to dla nas wszystko, aby uniknąć spadku przychodów. Można powiedzieć, że jest to rodzaj gry dla dorosłych. Na przykład zbierz określoną liczbę kuponów i otrzymaj coś za darmo - bez względu na wszystko. W tym samym sieci handlowe„Pyaterochka”, „Dixie” itp. co tydzień są zniżki na niektóre kategorie produktów - i jest to również promocja. Pokaż swoją wyobraźnię, a na pewno nie spotkasz się ze spadkiem przychodów!

5. Zmień sposób działania Twojej firmy

Dowiedz się, czy Twoi handlowcy są tak dobrzy, jak powiedzieli, że byli na rozmowie kwalifikacyjnej i obiecali, że nigdy więcej nie stracą sprzedaży. A może znajdziesz ten sam produkt gdzieś dużo taniej? A może logo Twojej firmy nie robi wrażenia na klientach?

Opinia eksperta

Przyciągnij klientów konkurencyjną ofertą

Timur Dasajew,

CEO firma "Dachny Sezon"

Kilka lat temu, po spadku przychodów firmy, przeprowadzono badanie oparte na informacjach od konkurencji. Agencje marketingowe również przeanalizowały dla nas odpowiednią branżę. To pozwoliło nam ocenić całkowitą wielkość rynku, a następnie zamieścić na stronie dobrą ofertę handlową, aby uniknąć spadku sprzedaży. Propozycja ta mogła nie tylko konkurować na równych warunkach z innymi firmami pod względem polityki cenowej, ale także obejmować niektóre Dodatkowe usługi, który zapewnił przedsiębiorstwu dodatkowe przychody:

- Inny przedział cenowy. Aby nie dopuścić do spadku przychodów firmy, staramy się złożyć klientowi ofertę, która nie tylko zaspokoi wszystkie jego potrzeby, ale również będzie odpowiadała możliwościom finansowym. Powiedzmy, że możemy zbudować dom w tej samej technologii w różnych konfiguracjach, w liczbie co najmniej trzech. Między innymi każda konfiguracja może wyglądać inaczej, jak mówią, na każdy gust i za te same pieniądze. I bez zmniejszania dla nas zysków.

- Możliwość zamówienia usług dodatkowych. Na przykład, jeśli klient wyrazi taką chęć, to na obiekcie w trakcie budowy zapewnione zostanie pełne zakwaterowanie dla pracowników po obniżonych cenach. Klient nie będzie musiał zajmować się przebieralniami dla pracowników i tym samym generatorem prądu. Wszystko to można u nas wypożyczyć po obniżonych cenach.

- Prosta i wygodna prezentacja informacji. Potencjalnego klienta przyciąga nie tylko jakość i obniżone ceny, ale także widoczność oferty. Jeśli w prezentacji zamieścisz proste i zwięzłe wyjaśnienia (a dla klientów rozumiejących budowę, także schematy głównych elementów), to ostatecznie wpłynie to na zwiększenie bazy klientów firmy, a co za tym idzie jej przychodów. Obniżona cena dla kupującego to dobry zysk dla organizacji.

Nawiasem mówiąc, po tych wszystkich innowacjach firma otrzymała o dwadzieścia procent więcej zamówień niż w tym samym okresie rok wcześniej.

Opinia eksperta

Jak zwiększyć przychody poprzez obniżenie kosztów usług

Askar Rachimberdiew,

CEO i współzałożyciel usługi My Warehouse, Moskwa

Co się stanie, jeśli jedna z usług już obniżonych w cenie zostanie przez jakiś czas całkowicie bezpłatna? Właśnie to zrobiliśmy.

To prawda, na początek wszystko zostało dokładnie obliczone. Ceny usług naszej firmy wahały się od 400 do 6400 rubli miesięcznie. W sumie były cztery stawki. Po analizie okazało się, że najbardziej obniżona taryfa pod względem ekonomicznym po prostu nie ma uzasadnienia. Istnieje coś takiego jak wartość klientów – całkowity zysk, jaki firma otrzymuje za cały czas współpracy z nimi. Tak więc użytkownicy, którzy wybrali taryfę minimalną, przynieśli organizacji 27,5 razy mniejszy zysk niż klienci, którzy zamówili wyższe taryfy. A to jeszcze nie wszystko. Konsumenci o najniższych taryfach czterokrotnie częściej odmawiali usług firmy. Ostatecznie popyt na usługę za 400 rubli przestał wykazywać dynamikę wzrostu. Oznacza to, że spadek sprzedaży z tej taryfy był bezwzględny.

Jak już wspomniano, najniższa taryfa stała się całkowicie darmowa. Tych. całkowity spadek sprzedaży. I był dostępny dla absolutnie wszystkich: zarówno starych, jak i nowych klientów. Według wyliczeń sprzedaż miała spaść o pięć procent. I to tylko wtedy, gdy ludzie płacą więcej drogie usługi, nie zdecyduje się na ich zmianę na darmowe.

Zaryzykowaliśmy jednak mniejsze przychody w nadziei na pozyskanie większej liczby klientów. A potem, przyzwyczajając się do naszej firmy, mogą przejść z taryfy „zerowej” na droższą. Kalkulacja nie opierała się na spadku od zera. Faktem jest, że bezpłatna usługa jest bardziej odpowiednia dla bardzo małych firm, w pewnym sensie jest nawet swoistą pomocą w ich rozwoju. Ale kiedy firma się rozwija i „dorasta”, mała taryfa staje się dla niej za mała i konieczne jest przejście na większą. To znaczy od taryfy obniżonej do normalnej.

Były dwa główne sposoby przejścia na darmowy plan. Pierwszy to spadek dochodów: nie reklamowanie zbytnio naszych innowacji (w obawie przed utratą „płacących” klientów, którzy decydują się na przekwalifikowanie jako „darmowe”). A po drugie - wręcz przeciwnie, upublicznij informacje, a nawet przeprowadź kampanię reklamową dotyczącą zmiany polityki firmy w celu zmniejszenia sprzedaży. Zatrzymaliśmy się na drugiej ścieżce: zaktualizowaliśmy stronę, wysłaliśmy ofertę do baza klientów. Nadzieje na przychody wiązały się z napływem do firmy nowych klientów właśnie z liczby odwiedzających witrynę, którzy wcześniej nie byli naszymi klientami. Spadek przychodów powinien zostać zrekompensowany liczbą użytkowników.

A na wyniki nie trzeba było długo czekać:

- liczba odwiedzających zarejestrowanych w serwisie wzrosła o 23%;

- jeśli wcześniej w ogóle nie było firm na bezpłatnej taryfie, to po obniżce było ich 600;

- krzywa przychodów spółki co miesiąc pokazuje wzrost: przez sześć miesięcy zysk nie tylko nie spadł, ale wzrósł o 12,5%.

A co najważniejsze, nawet po wprowadzeniu darmowej taryfy do usług firmy, liczba płacących klientów prawie się nie zmniejszyła - tylko o 1,5%. Ale ogólne przychody wzrosły.

Opinia eksperta

Zwiększanie przychodów krok po kroku

Darii Goryakinie,

dyrektor działu biznes detaliczny„Służba laboratoryjna „Helix”

Kilka lat temu nasza firma postawiła sobie za cel zwiększenie przychodów.

W takich przypadkach najlepiej działać etapami:

- Wzrost liczby powtarzających się zamówień

Aby zmaksymalizować przychody i zapewnić, że klienci będą do nas wracać, dodaliśmy konsultacje medyczne online do listy usług firmowych, nawet nie po obniżonych cenach, ale całkowicie za darmo. Podobna usługa stała się dostępna dla wszystkich, którzy zgłosili się do któregokolwiek z ośrodków organizacji o poddanie się testom. Faktem jest, że wyniki analiz z naszego centrum diagnostycznego można uzyskać: e-mail co jest szybkie i wygodne. A wraz z wynikami klient otrzymuje ofertę na bezpłatną konsultację online z lekarzem, oczywiście od razu z odpowiednim linkiem. Listy o wynikach analizy czytają wszyscy bez wyjątku, dlatego propozycja przyciąga wzrok wszystkich. W rezultacie 28 procent klientów otworzyło stronę w witrynie i złożyło wniosek o tę naszą usługę.

- Zwiększanie lojalności konsumentów

Są tu dwa obszary pracy:

- Po pierwsze szybkie rozwiązanie problemu klienta.

W tym celu istnieje tak zwana informacja zwrotna. Możesz odwiedzić naszą stronę internetową lub Obszar osobisty”, zadzwoń do call center i przekaż swoje życzenia, sugestie lub skargi - nawet po obniżonej stawce, ale całkowicie za darmo!

- Po drugie, korzystanie z bonusów dla niezadowolonych klientów.

Na spłatę sytuacji konfliktowych firma dysponuje specjalnym budżetem (30 tys. rubli miesięcznie), którym zarządza kierownik kontroli jakości usług. Pieniądze mogą być przeznaczone na różne cele. Na przykład, ktoś może powtórzyć testy za darmo (również w domu, korzystając z naszej usługi mobilnej). Ktoś następnym razem zostanie zbadany po obniżonej stawce (30 procent rabatu), a ktoś po prostu ucieszy się z małego bonu podarunkowego lub znaku uwagi w postaci bukietu kwiatów od firmy.

- Zmiana systemu motywacyjnego

Ta część dotyczyła przede wszystkim administratorów firmy. Wcześniej mieli stawkę 180 rubli za godzinę, a teraz - 100 rubli za godzinę. Wydaje się, że dochody spadły, ale dodano premie, które są bezpośrednio zależne od dochodów. Ale to nie wszystko. Pracownicy firmy otrzymują dodatkowe bonusy za oferowanie kompleksowych usług zwiedzającym. Premie za przyciągnięcie klientów i ich lojalność (50 procent wszystkich bonusów) naliczane są według specjalnego schematu.

- Wzrost średniej czeku

Wcześniej zadaniem administratorów było tylko wysłuchanie gościa i złożenie zamówienia, którego potrzebował, nawet po obniżonej stawce. Nie otrzymano żadnych kontrpropozycji, a mimo to zdecydowana większość klientów może po prostu nie znać całej listy usług świadczonych przez firmę. Powiedzmy o samej konsultacji online lub możliwości kompleksowego badania. Wyjście było tylko jedno: w celu zwiększenia przychodów zmienić zarówno formę, jak i treść komunikacji pomiędzy administratorami a klientami. Pomógł nam w tym specjalnie zaprojektowany program skryptowy, który automatycznie przetwarza wszystkie dostępne dane o odwiedzającym: wiek, płeć, zlecone wcześniej badania i ich wyniki, wiele innych czynników, w tym np. ciążę i aktualne zamówienia. Po zapoznaniu się z wynikami analizy programu, administrator już w przybliżeniu wie, jakie inne usługi lub badania mogą zainteresować klienta. Zatrzymał się spadek dochodów.

- Projekt „Bohaterowie”

W celu zwiększenia przychodów firmy powołaliśmy nowe stanowisko kierownika centrum diagnostycznego. Jego zadaniem jest rozwiązywanie pewnych pilnych problemów, kontrolowanie pracy administratorów. Kierownik również raportuje do wyższych władz o planie sprzedaży. Ale najważniejsze jest to, że pojawił się pewien związek między podwładnymi a kierownictwem. W efekcie „rotacja personelu” spadła (do 3%), a planowany zysk w punktach sprzedaży, przeciwnie, wzrósł (do 96%).

Jak zapobiec spadkowi przychodów ze sprzedaży podczas sezonowego spadku sprzedaży?

- Rozwój ofert usług specjalnych

Dobry przedsiębiorca musi dokładnie przygotować się nie tylko na sezonowy zastój, ale również na nadejście tzw. sezon aktywnej sprzedaży. Przy odpowiednim podejściu do tego w przyszłości przyniesie to korzyści. Zróbmy jeden przykład. Firma produkująca oprogramowanie z najwyższej półki co roku traciła dochody z powodu sezonowego spadku sprzedaży w okresie letnim, kiedy wiele osób wyjeżdża na wakacje. Jak poradzili sobie właściciele? W miesiącach zimowych i wiosennych wysokiej sprzedaży ogłosili jedną ciekawą promocję. Jego istota była następująca: z zastrzeżeniem określonej kwoty wydanej na oprogramowanie w okresie letnim, kupujący ma prawo do bezpłatnego przeszkolenia jednego z pracowników, ale tylko w okresie letnim. Oczekiwano, że propozycja zainteresuje wielu. W efekcie sezonowy spadek przychodów nie był tak zauważalny. A konkurencyjność firmy znacznie wzrosła.

- Dywersyfikacja biznesu

Za skomplikowaną nazwą kryje się prosta esencja. Jeśli Twój biznes jest bezpośrednio zależny od pory roku, spróbuj przeorientować go w innym, bardziej dochodowym kierunku w „złym” czasie. Na przykład jeden właściciel sieci hoteli nad Morzem Czarnym w miesiącach zimowych umieszczał w nich pracowników, organizował różne imprezy. Na przykład spotkania absolwentów, imprezy firmowe itp. Spadek przychodów był, ale nie katastrofalny.

- Długoterminowe planowanie projektu

Przygotuj sanie latem, a strategię reklamową zimą. A co najlepsze pod koniec roku, biorąc pod uwagę wszystkie przeszłe niedociągnięcia. Szczególną uwagę należy zwrócić na przyszłe spadki sezonowe, a co za tym idzie niższe przychody. Pomoże w tym reklama: zarówno ta stara, która działa stabilnie, jak i nowa, mająca na celu przyciągnięcie do firmy nowych klientów. Dobrym pomysłem byłoby również podjęcie próby rozwoju działalności na innych rynkach w okresie wymuszonego spowolnienia działalności priorytetowej. Dzięki dochodom zewnętrznym możesz „wyzerować” spadek przychodów z działalności sezonowej.

- Wprowadzanie nowych produktów na rynek

Nowe, wcześniej niepublikowane produkty dobry sposób zwalczać sezonowy spadek przychodów. Eksperci obliczyli, że najlepszy czas na wprowadzenie nowych produktów na rynek to styczeń i lipiec. Przykładem jest strategia dealerów samochodowych, którzy w miesiącach największego spadku zysków dostarczają klientom najwięcej korzystne warunki kupić produkt. Tym samym niwelują sezonowy spadek przychodów.

- Dostosowanie asortymentu

Asortyment produktów również należy dobrać w zależności od pory roku. Zgadzam się, zimą grzane wino i różne gorące napoje są częściej zamawiane w restauracji, a latem wręcz przeciwnie, koktajle, szyjki lub zimne soki. To samo dotyczy wielu innych firm. Na przykład masowe flash moby z kampanie reklamowe częściej widywany latem niż zimą przy -30 stopniach poniżej zera.

- Krótkoterminowe awanse i motywacja pracowników

Spadek przychodów lub ich wzrost w dużej mierze zależy od zwykłych pracowników firmy. A jeśli są dobrze zmotywowani, to wzrost zysków nie potrwa długo. Co można z tym zrobić? Na przykład konkurs na najlepszego pracownika miesiąca. Lub najprostszą opcją jest dobra premia za najwyższą sprzedaż.

Opinia eksperta

Jak przygotować się na sezonowy spadek sprzedaży

Valery Razgulyaev,

Kierownik ds. informacji w Izbenka i VkusVill, Moskwa

Najważniejsze jest tutaj dokładne i subtelne obliczenie. Produkt powinien być dokładnie taki sam (lub blisko niego), aby nie uległ pogorszeniu, a jednocześnie mógł w pełni zaspokoić potrzeby kupujących. Należy pamiętać, że mniej niektórych produktów wychodzi poza sezonem, dlatego dostawy muszą odpowiadać zapotrzebowaniu konsumentów. To jest oczywiście idealne. Aby to zrobić, musisz pracować w trzech kierunkach:

- Współczynniki sezonowości. Takie współczynniki służą do określenia wielkości przychodów firmy w danym miesiącu roku. Na podstawie wyniku obliczeń należy zaplanować ilość zamawianego towaru. Ale te współczynniki są wskazówką tylko w przypadku, gdy czas dostawy produktów jest długi. Formuła obliczeniowa, wyrażona w procentach, jest następująca: stosunek wielkości sprzedaży za dany miesiąc do średniej miesięcznej wielkości sprzedaży za rok. Nawiasem mówiąc, ta formuła obliczania zapasów towarów jest odpowiednia zarówno w sezonie sprzedaży, jak i poza sezonem. Jeśli chodzi o krótkoterminowy dostaw, najlepiej skupić się na sprzedaży produktów przez ostatni tydzień lub dwa.

- Zapasy towarów sezonowych i niesezonowych. Kalkulacja rezerw odbywa się precyzyjnie za pomocą współczynników sezonowości. Oto przykład takiej kalkulacji. W kwietniu sprzedano 100 sztuk. jeden przedmiot i 50 sztuk. inne. Ilość podstawowych produktów na maj obliczamy według wzoru:

ilość towaru na maj = ilość sprzedana w kwietniu × (kn: kn - 1), gdzie

kn - współczynnik sezonowości w ostatnim miesiącu sezonu;

kn - 1 - współczynnik sezonowości w przedostatnim miesiącu sezonu.

- terminowa reklama. Z reklamą nie trzeba czekać do ostatniej, czyli do bardzo sezonowej recesji. Konsumenci powinni z góry mieć świadomość, że sklep wkrótce poszerzy swoją ofertę. Jednak na samym początku sezonu reklama również nie zaszkodzi, ponieważ w rzeczywistości pod jej koniec - w taki czy inny sposób, a reszta produktów jest pożądana.

Informacje o ekspertach

Timur Dasajew, Dyrektor Generalny firmy „Dachny Sezon”. Timur Dasajew ukończył Moskiewski Państwowy Uniwersytet Inżynierii Lądowej (MISI im. V. V. Kuibysheva) oraz Moskiewski Państwowy Uniwersytet Techniczny im. V. V. Kuibysheva. NE Bauman. Karierę zaczynał w Mirax Group, brał udział w rozwoju dużych projektów. Awansował od inżyniera do kierownika budowy. W 2005 roku kierował firmą budowlaną „Dachny Sezon”. Dachny Sezon to firma założona w 2002 roku. Zakres działalności - niska zabudowa podmiejska domów szkieletowych i domków drewnianych. Zatrudniamy 20 osób.

Askar Rachimberdiew, CEO i współzałożyciel serwisu My Warehouse, Moskwa. LLC "Loginex" Zakres działalności: automatyzacja handlu, usługi w chmurze (usługa Mój Magazyn). Terytorium: siedziba główna - w Moskwie, oddział - w Niżnym Nowogrodzie. Liczba pracowników: 35. Wzrost obrotów: 77% (w 2014 r.).

Daria Goryakina, Dyrektor Departamentu Handlu Detalicznego Serwisu Laboratorium Helix. Daria Goryakina jest absolwentką Rosyjskiego Państwowego Uniwersytetu Handlu i Ekonomii, uzyskała dyplom Executive MBA na St. Uniwersytet stanowy. Karierę rozpoczęła w Mobile TeleSystems, gdzie od specjalisty ds. marketingu do dyrektor handlowy sieć detaliczna. Od 2013 roku pracuje na obecnym stanowisku. „Służba laboratoryjna „Helix” powstała w 1998 roku w Petersburgu. Pod marką firmy w Rosji otwarto ponad 170 centrów diagnostycznych i stacji laboratoryjnych.

Valery Razgulyaev, kierownik ds. informacji firm Izbenka i VkusVill, Moskwa. Absolwent Moskiewskiego Państwowego Instytutu Elektroniki i Matematyki (Wydział Matematyki Stosowanej) oraz Instytutu Ekonomii i Finansów (Wydział Zarządzania). Przez lata zajmował stanowiska analityka, marketera, logistyka, szefa działów. Prowadzi szkolenia biznesowe. W firmie od 2011 roku. „Izbenka” i „VkusVill” – sieci sklepów z produktami na zdrową dietę. Na rynku od 2009 roku. Dziś jest ich ponad 300 sklepy sieci w Moskwie i regionie moskiewskim.