Az árbevétel csökkenésének okai. Hogyan lehet leküzdeni az eladások csökkenését válság idején? Megbeszéljük a munkamódszereket. Hogyan lehet megakadályozni az árbevétel csökkenését szezonális értékesítési visszaesés idején

Miért nem követik az egyes értékesítők vagy akár egész csapatok a nekik rendelt értékesítési tervet? Sem a menedzserek, sem a cégvezetők gyakran nem tudnak válaszolni erre a kérdésre. Ehelyett új kifogásokat találnak ki, elhamarkodott döntéseket hoznak, de a helyzet nem változik.

A Qvidian, az üzleti megoldásokkal foglalkozó cég megpróbálta kideríteni, mi áll a gyenge teljesítmény mögött, és tanulmányt készített ( 2015. évi értékesítési végrehajtási trendek tanulmánya), amely az értékesítés modern világának legújabb trendjeit tükrözte.

Kiderült, hogy az értékesítési vezetők felelősségének mértéke erősen eltúlzott: a megkérdezett cégvezetőknek mindössze 30%-a nevezte meg a szakemberek gyenge coaching képességeit az alacsony eladások okaként. Másrészt a két leggyakoribb válasz aggályokat vet fel az értékesítők képzésének minőségével kapcsolatban: a vezetők 42%-a panaszkodott a túlzottan magas visszafordulási arányra, 41%-uk pedig meg volt győződve arról, hogy alkalmazottaik egyszerűen nem tudják, hogyan adják el terméküket.

legfontosabb prioritások

A legtöbb vállalat fő gondja 2015-ben a magas pénzügyi teljesítmény elérése: a vezetők 94%-a a profitnövekedést, 87%-a pedig az értékesítési terv megvalósítását várja. A tanulmány készítői a kapott adatok alapján azonosították azt a TOP-5 okot, amiért az értékesítők nem tudnak megbirkózni a feladataikkal:

- Túl sok az ügylet elutasítása (42%)

- Képtelenség a termék helyes bemutatására (41%)

- Adminisztratív túlterheltség (36%)

- Hosszú várakozás az új alkalmazottak eredményeire (36%)

- Gyenge értékesítési képzés (30%)

„Tipp 2015-re: Gondoskodjon alkalmazottai jobb képzéséről és motivációjáról”.

A nagy nyereségért folyó végtelen versenyben ne feledkezzünk meg a vállalati növekedés és bevétel kulcsfontosságú forrásairól:

- Új ügyfelek keresése (59%)

- Átlagos csekk növekedése a keresztértékesítés miatt (43%)

- Az értékesítés hatékonyságának növelése (35%)

- A konverziós arány optimalizálása ügyletekre (31%)

A legtöbb vállalkozás manapság fokozatosan ráébred, hogy szigorúbb előrejelzésekre van szükségük kereskedelmi politikájukhoz. A vezetők csaknem 46%-a elismeri, hogy tisztázni kell a modern értékesítési ciklussal és a fogyasztói magatartással kapcsolatos megértését.

"Tipp 2015-re: Tanulmányozza ügyfelei viselkedését, és hozzon létre releváns tartalmat"

A tanulmány szerint az üzleti világban a nagy verseny mellett egyre nagyobb a szakadék az új és a régi technológiák között: a modern CRM rendszerek növekvő népszerűsége (2014-hez képest 7%-kal) a régi csatornák iránti egyértelmű elkötelezettséggel párosul. az ügyfelekkel folytatott interakciók aránya (2014 óta 11%-kal). Ez az eltérés csak hatással van közös folyamatértékesítés.

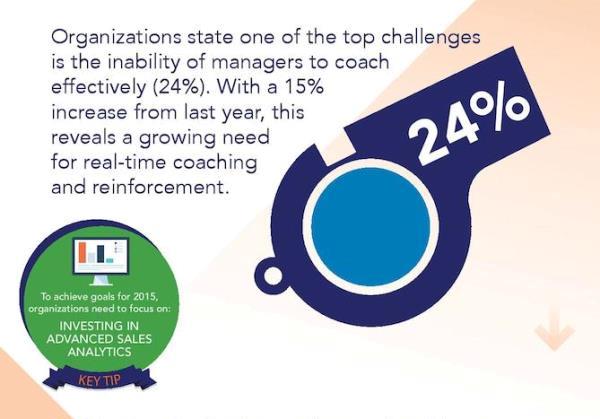

Napjaink egyik legnagyobb kihívása a vezérigazgatók 24%-a szerint az, hogy a vezetők nem hatékonyak az alkalmazottak képzésében. A tavalyi évhez képest ez a mutató 15%-kal nőtt, ami azt jelzi, hogy szükség van a vezetők kompetenciájának fejlesztésére és az értékesítési ismeretek frissítésére.

Tipp 2015-re: Fektessen be modern technológiákés üzleti elemzés

Következtetés

A Qvidian kutatása az üzleti élet jelenlegi helyzetét mutatja be 2015-ben. Mindaddig, amíg a legtöbb vállalat aggódik az óvatos növekedésről az agresszív növekedésre való átmenet miatt, a gyenge pénzügyi teljesítmény fő okai maradnak az olyan akadályok, mint a hozzá nem értés, az alkalmazottak rossz alkalmazkodása, a vásárlási magatartás elavult adatai, a pontatlan ügyfél-interakciós csatornák és a rossz üzleti intelligencia. lassú fejlődés..

2. fejezet A szervezet pénzügyi eredményeinek elemzése

A szervezet és annak pénzügyi eredményeinek feladatai, főbb elemzési irányai Információs támogatás

Olyan körülmények között piacgazdaság, fontossá válnak a profit- és jövedelmezőségi mutatók, amelyek a gazdálkodó szervezetek tevékenységének gazdasági eredményei.

A profit az alap gazdasági fejlődés szervezetek, mert a profitnövekedés anyagi alapot teremt az önfinanszírozáshoz, az újratermelés bővítéséhez, a munkaerő szociális és anyagi szükségleteinek megoldásához, a szervezet technikai újrafelszereléséhez. Ezért a piaci viszonyok között a szervezetek profitorientáltsága elengedhetetlen feltétel. vállalkozói tevékenység. A profit a szervezet abszolút hatékonyságát jellemzi, a legfontosabb mutatója annak termelésének és értékelésének kereskedelmi tevékenység, üzleti tevékenységés a pénzügyi jólét.

A jövedelmezőség egy relatív mutató. A nyereségesség jobban tükrözi, mint a nyereség a gazdálkodás végeredményét, tk. A jövedelmezőség átfogóan tükrözi az anyagi, munkaerő- és pénzügyi erőforrások felhasználásának hatékonyságát.

A pénzügyi eredmények elemzésének fő céljai a következők:

évi üzleti terv feladatai teljesítésének értékelése gazdasági eredményeket;

A szervezet profitjának összetételének és szerkezetének dinamikájának elemzése;

Az egyes tényezők árbevételi eredményre gyakorolt hatásának meghatározása;

A működési és egyéb bevételek és ráfordítások összetételének, dinamikájának, a nettó eredményre gyakorolt hatásának figyelembevétele;

A befizetett adók nyereségre gyakorolt hatásának elemzése;

A bevételek és kiadások teljes összegének elemzése;

Jövedelmezőségi mutatók számítása és az egyes tényezők jövedelmezőségi mutatókra gyakorolt hatásának meghatározása;

Jövedelmezőségi elemzés;

A nyereség további növekedésének, a jövedelmezőség növelésének eredményének azonosítása.

A pénzügyi eredmények elemzésének információforrásai a „Mérleg” és a „Pénzügyi eredményjelentés”.

A szervezet pénzügyi teljesítményének elemzése annak érdekében történik, hogy:

A termékek értékesítésére és a nyereségre vonatkozó tervek végrehajtásának szisztematikus ellenőrzése;

Az értékesítés volumenét és a pénzügyi eredményeket befolyásoló tényezők azonosítása;

A termékek értékesítési volumenének és a nyereség összegének növelésére szolgáló tartalékok azonosítása;

Intézkedések kidolgozása az azonosított tartalékok felhasználására.

A profit dinamikájának és szerkezetének általános értékelése

A profit a vég pénzügyi eredmény a szervezet tevékenységét, jellemzi munkájának abszolút hatékonyságát.

Az eredmény (veszteség) dinamikájának és szerkezetének átfogó értékelése horizontális és vertikális elemzés alapján történik a „Pénzügyi eredményjelentés” szerint.

Nál nél átfogó értékelés profit, akkor ki kell számítani az abszolút eltérést, a profitnövekedési rátákat és a fajsúlyokat különböző típusok nyereség a szervezet bevételében.

Profitképzési mechanizmus:

1) A bruttó nyereség a bevétel (Qvyr.) és a költség (C / C) különbsége, azaz.

Pval \u003d Qvyr. - С/С, (2.1)

2) Az értékesítésből származó nyereség a bruttó nyereség (Pval) és a kereskedelmi (KR) és az irányítási (UR) költségek különbözete, azaz.

Prod \u003d Pval - KR-UR, (2.2)

3) Az adózás előtti eredmény az értékesítésből származó nyereség, csökkentve a fizetendő kamatokkal (IC) és az egyéb ráfordításokkal (IR), valamint a kamatkövetelésekkel (IR) és egyéb bevételekkel (OD), azaz.

Pd.n.o. \u003d Prod + PP - PU + PD - PR, (2.3)

4) A nettó eredmény az adózás előtti eredmény (Pd.n.o) és a halasztott adókövetelés (ITA) összege mínusz a tárgyi adó (CIT) és a halasztott adókötelezettségek (ITL), azaz.

Pclean \u003d Pd.n.o + SHE - TNP - IT, (2.4)

2.1. táblázat - A profit dinamikájának és szerkezetének elemzése

| Az indikátor neve | Összeg, ezer rubel | Növekedési üteme % | Fajsúly | ||||

| 13.12.31-én | 14.12.31-én | Eltérés (+;-) | 13.12.31-én | 14.12.31-én | eltérés | ||

| 1. Bevétel | - | - | - | ||||

| 2. Az értékesítés költsége | |||||||

| 3. Bruttó nyereség | |||||||

| 4. Értékesítési költségek | |||||||

| 5. Adminisztratív költségek | |||||||

| 6. Az értékesítésből származó nyereség | |||||||

| 7. Kamatkövetelés | |||||||

| 8. Fizetendő kamat | |||||||

| 9. Egyéb bevételek | |||||||

| 10. Egyéb ráfordítások | |||||||

| 11. Adózás előtti eredmény | |||||||

| 12. Folyó jövedelemadó | |||||||

| 13. Halasztott adó kötelezettség változása | |||||||

| 14. Halasztott adókövetelés változása | |||||||

| 15. Egyéb | |||||||

| 16. Nettó nyereség |

A 2.1. táblázat következtetései

A táblázat adatainak elemzése lehetővé teszi a következő elemzési következtetések levonását:

A bevétel 2014-ben 2013-hoz képest _______ ezer rubel vagy ______%-kal csökkent, ami negatív pont;

A bruttó nyereség ______ ezer rubel vagy _____%-kal csökkent, ami negatív pont;

Az értékesítésből származó nyereség ______ ezer rubel vagy ____%-kal csökkent, ami negatív pont; a szervezeteknek tanácsolható az üzleti költségek csökkentése;

Az adózás előtti eredmény _______ ezer rubel vagy ______%-kal csökkent, ami szintén negatív pont; a szervezetnek szorosabban figyelemmel kell kísérnie az egyéb bevételeket és kiadásokat;

A nettó nyereség ______ ezer rubel vagy _____-kal csökkent;

Meg kell jegyezni, hogy a szervezet minden típusú nyeresége a jelentési évben az előzőhöz képest csökkent; a szervezeteknek figyelmet kell fordítaniuk a bevételek növelésére, valamint a költségek és minden típusú kiadás csökkentésére;

A bevételek és költségek eltérő növekedési üteme változásokat idézett elő a profitstruktúrában:

A bruttó eredmény részaránya ____%-kal nőtt;

Az értékesítésből származó nyereség aránya ____%-kal nőtt;

Az adózás előtti eredmény részaránya _____%-kal nőtt;

A nettó eredmény részaránya _____%-kal nőtt.

Az újraelosztás a bruttó profit javára történt, ami azt jelzi, hogy a vizsgált szervezet költségének növekedési üteme kisebb, mint a bevétel növekedési üteme.

Értékesítési profit elemzés

Általában az értékesítésből származó nyereség teszi ki az adózás előtti eredmény legnagyobb részét. Ezért fontos meghatározni az egyes tényezők hatását rá.

Az értékesítésből származó nyereség (veszteség) Pénzügyi Eredménykimutatás szerinti elemzésekor a következő tényezők hatását lehet meghatározni:

A bevétel változása;

A termékárak változása;

Az értékesítési költségek változása;

Az irányítási költségek változása;

Az előállítási költség változása.

Vegye figyelembe az egyes mutatók hatását.

1) Az árváltozások hatása az értékesítési eredményre.

A termékárak változásának az értékesítési eredményre gyakorolt hatásának meghatározásához a következő számításokat célszerű alkalmazni:

Határozza meg az árindexet (Y):

ahol - a beszámolási év inflációja;

Határozzuk meg a termékértékesítésből származó árbevételt (Q') összehasonlítható árakon, amelyet a beszámolási időszak bevételének az árindexhez (Y) viszonyított arányaként definiálunk:

Az árváltozások árbevételre gyakorolt hatását (∆Qvar.price) a beszámolási időszak bevételének és a termékek összehasonlítható áron történő értékesítéséből származó bevétel különbsége határozza meg:

∆Qcalc.price=Qcalc.report-Q’calc. , (2.7)

Most meghatározhatja az értékesítési nyereség változását a termékárak változásának hatására (∆Ptsen):

ahol az értékesítés jövedelmezősége, amelyet úgy határoznak meg, hogy az értékesítésből származó nyereséget elosztják a bevétellel;

2) A bevétel változásának hatása az értékesítésből származó nyereségre:

A termékértékesítési árbevétel változásának hatását a fejlesztésből származó többlet árbevétel szorzata határozza meg. gazdasági aktivitás szervezet, az előző évi értékesítés jövedelmezőségéről, i.e.

ahol Qvyr.otch. - bevétel a beszámolási időszakban, Qvyr.pr. - az előző időszak bevétele, - az árbevétel megtérülése, amelyet úgy határoznak meg, hogy az árbevételből származó eredményt elosztják az előző időszaki bevételek összegével.

3) A költségek változásának az értékesítési eredményre gyakorolt hatását a következő képlet határozza meg:

, (2.10)

, (2.10)

ahol - a beszámolási időszak költsége;

Az előző időszak költsége;

A beszámolási időszak bevétele;

Az előző időszak bevételei;

4) Az értékesítési költségek változásának az értékesítés eredményére gyakorolt hatását a következő képlet határozza meg:

, (2.11)

, (2.11)

ahol - a beszámolási időszak kereskedelmi kiadásai;

Az előző időszak értékesítési költségei.

5) Az irányítási költségek változásának az értékesítési eredményre gyakorolt hatását a következő képlet határozza meg:

, (2.12)

, (2.12)

ahol - a beszámolási időszak igazgatási költségei;

Előző időszak adminisztratív költségei.

Ezen képletek szerint faktoranalízist végzünk az OJSC értékesítéséből származó nyereségről. Az eredményeket a 2.2. táblázat tartalmazza.

2.2 táblázat - Az értékesítésből származó nyereség elemzése

1) Az árindex változása által befolyásolt vízértékesítési eredmény változása.

Először is meg kell jegyezni, hogy a bevétel az a készpénz, amelyet a vállalkozás a termékek, áruk vagy szolgáltatások értékesítése eredményeként kapott. A bevétel csökkenését az áramlás csökkenése jellemzi Pénz, termékek (áruk, szolgáltatások) értékesítéséből kapott a vállalkozás, amelyet számos objektív vagy szubjektív ok idézhet elő.

A bevétel nagyon fontos egy gazdálkodó szervezet számára, mivel ez a tevékenység egyik fő finanszírozási forrása. E tekintetben a szervezet vezetésének rendszeresen figyelemmel kell kísérnie a mutató változásait, és kellő időben reagálnia kell azokra.

REFERENCIA. Vannak helyzetek, amikor a cég vezetése céltudatosan megy az árbevétel csökkentésére (például új értékesítési piacok meghódítása érdekében egy adott termék árát csökkentik, ami utólag befolyásolja a bevétel nagyságát).

Milyen tényezők befolyásolják ezt a mutatót?

Megjegyzendő, hogy a bevétel nagyságát számos különböző tényező befolyásolja, amelyek feltételesen két nagy csoportra oszthatók:

A bukás okai

A bevételcsökkenés leggyakoribb okai a következők:

- A termék elavultsága- előbb-utóbb a piac telítődik egy bizonyos típusú termékkel, ami az árbevétel és a bevétel csökkenését okozza.

FONTOS. A vállalkozónak kellő időben frissítenie kell a termékválasztékot, új minőségi jellemzőket adva annak vagy más terméket kell létrehoznia.

- Szezonális keresletcsökkenés- vannak meghatározott árufajták, amelyek iránt az évszaktól függően ingadozik a kereslet. A fürdőruhákat például nyáron sokkal aktívabban árusítják. Ugyanakkor télen meredeken csökken irántuk a kereslet.

- Költségnövekedés- például az alapanyagok és anyagok drágulása jelentősen megnövelheti az előállított termékek költségét. Ugyanakkor az árutermelőnek nincs mindig lehetősége az áremelésre, mivel ez csökkentheti a termék versenyképességét. Ennek eredményeként az árbevétel csökken.

- Gyenge reklám- és marketingpolitika– Ma az aktív reklámozás az egyik fő tényező, ami hozzájárul az eladások növekedéséhez.

- Gyártási mennyiség csökkenése- például válság idején sok vállalkozás jelentősen csökkenti kibocsátását, ami végső soron befolyásolja a bevétel nagyságát stb.

Az érthetőség kedvéért nézzük meg a bevételcsökkenés okait egy építőipari cég és egy bolt példáján. Az építőiparban a bevétel a következő okok miatt csökkenhet:

Ha az üzlet bevétele csökkent, annak a következő okai lehetnek:

- hozzá nem értés, valamint az eladókkal szembeni durva bánásmód;

- gyenge promóciós tevékenységek;

- az "ízletes" ajánlatok, a különféle kedvezmények, promóciók és bónuszok hiánya;

- szűk termékválaszték;

- indokolatlanul magas árak (jelen esetben a fogyasztók széles körére tervezett üzletekről beszélünk) stb.

Lépésről lépésre: mi a teendő, ha a jövedelem szintje csökkent?

Így, bevételcsökkenés esetén a következő lépéseket kell megtenni:

- Először is elemezni kell a vállalkozás jelenlegi bevételi helyzetét, valamint meg kell határozni, hogy a tényleges mutatói milyen mértékben térnek el a tervezetttől.

- Meg kell érteni azokat a fő okokat, amelyek a bevétel csökkenését okozták. Ez a szakasz nagyon fontos, mivel a vállalkozás tevékenységében fellépő hibák időben azonosított okai lehetővé teszik, hogy gyorsan megtegye a szükséges intézkedéseket azok kiküszöbölésére.

- Miután azonosította a bevételcsökkenés fő okait, el kell kezdenie konkrét módszereket választani a bevételek növelésére.

Íme néhány módszer az árbevétel növelésére:

- a termelési költségek csökkentése;

- a termelési mennyiség növekedése;

- hatékony hirdetési politika lefolytatása;

- új piacokra való belépés;

- árukínálat bővítése stb.

- Különleges intézkedések végrehajtása a bevétel növelése érdekében. Ez a szakasz a következőket tartalmazza:

- konkrét célok kitűzése;

- a rábízott feladatok teljesítésének ellenőrzése;

- a kapott eredmények elemzése.

Mit nem szabad tenni?

Meg kell jegyezni, hogy számos tiltott módszer létezik, amelyek alkalmazása bevételcsökkenés esetén nem javasolt. Ellenkező esetben a helyzet csak súlyosbodhat. Tehát nézzük meg őket részletesebben:

Összegezve meg kell jegyezni, hogy a bevételek szisztematikus csökkenése komoly aggodalomra ad okot. Ugyanakkor ne hozzon elhamarkodott döntéseket. Először is alaposan elemeznie és mérlegelnie kell mindent, és csak ezután folytassa a konkrét műveleteket.

Különféle körülmények okozhatják: gazdasági válságjelenségek, átgondolatlan vállalatirányítási rendszer, termelési és marketing problémák, szezonális tényezők vagy kedvezőtlen időjárási viszonyok.

Egy gazdálkodó szervezet nyereségének csökkenésének okai

A következő okok vezethetnek egy gazdálkodó egység bevételének csökkenéséhez:

- Általános gazdasági. Növekvő infláció, a nemzeti valuta leértékelődése, ami megnehezíti a vállalat számára a külföldi partnerek áruinak és szolgáltatásainak fizetését. Az általános gazdasági tényezők kategóriájába tartoznak a pénzügyi rendszer válságjelenségei, amelyek a fogyasztói jövedelem csökkenéséhez, a munkanélküliséghez és a gazdálkodó szervezet pénzeszközeinek mozgásának lassulásához vezetnek.

- Állapot. Az állam nem hajlandó (képtelenné) fizetni a magáncégeknek az elvégzett munkáért vagy nyújtott szolgáltatásokért. Olyan adminisztratív akadályok felállítása, amelyek leálláshoz vezetnek a vállalatok számára (például a vállalkozásindítási engedélyek kiadásának hosszú időtartama), magasabb adók és illetékek, amelyek növelik az üzleti struktúrák költségeit, korrupció, a bíróságok rossz munkája, amelyek miatt viták alakulnak ki. a felek között hónapokig rendezik.

- Piac. A vállalat nyereségének csökkenése a piaci verseny fokozódásának, terméke olcsóbb és (vagy) minőségibb alternatíváinak megjelenésének következménye. Pénzügyi mutatók hiánya miatt súlyosbodhat állami támogatás hazai gyártók, a külföldről érkező analógok beáramlása. Az ellátás tervezésének hibái hozzájárulnak a nyereség csökkenéséhez, ami nagyszámú közvetítő jelenlétéhez vezet a láncban, akik jutalékot számítanak fel. További okok a részvénypiacok instabilitása, a bankrendszer problémái.

- Vis major. A vállalat nyeresége vészhelyzet esetén jelentősen csökken. Ide tartozik a raktárban vagy irodában keletkezett tűz, természeti katasztrófák, hadiállapot kihirdetése egy országban, értéktárgyak ellopása vagy bizalmas információk nyilvánosságra hozatala.

- Üzemeltetési. Egy vállalkozás bevételének jelentős részét elveszíti, ha nem használja hatékonyan a rendelkezésére álló állóeszközöket.

- Pénzügyi. Hozzájárul a hitelek és előlegek nagy aránya a cég tőkéjében, a hitelforrások nem hatékony felhasználása, az átgondolatlan árpolitika, a költségszerkezetben jelentkező jelentős kiadások (pl. indokolatlanul drága iroda bérbeadása), a nagy vevőkkel szembeni lejárt követelések. a nyereség csökkenéséhez.

A szezonalitás, a rosszul átgondolt marketingpolitika, a kedvezőtlen időjárási viszonyok (melyek a mezőgazdasági termelők számára fontosak), a vezetők és a hétköznapi alkalmazottak motiválatlansága többek között a profit csökkentő tényezői.

Az élet olyan, mint a zebra: fekete csík váltja fel a fehéret. És a vállalkozások számára ez is a lehető legtisztességesebb: vagy a bevétel csökkenése, vagy a növekedés. Bizonyára minden üzletember tapasztalt már olyan időszakot, amikor cége árbevétel-csökkenést tapasztalt az árbevétel csökkenése miatt. Itt a legfontosabb az, hogy ne essen pánikba, és ne törjön tűzifát sietve. Egyes üzletemberek ilyen helyzetben azonnal úgy döntenek, hogy megszabadulnak az egyik áruválasztéktól, és vesznek egy másikat, átszervezik a személyzetet, vagy akár teljesen megváltoztatják a régóta koordinált csapatot. Megáll ezek után a bevételcsökkenés?

Tanulni fogsz:

- Milyen tényezők befolyásolják a bevétel szintjét.

- Mi az oka az árbevétel csökkenésének.

- Hogyan történik a vállalkozás bevételcsökkenésének elemzése.

Miért veszélyes a bevétel csökkenése egy cég számára?

Először is határozzuk meg magát a bevételt. Ez a vállalkozás áruinak értékesítéséből származó készpénzbevételek összege, amely egyben a szervezet tevékenységének fő finanszírozási forrása. A társaság teljes bevétele három fő tevékenység kombinációja:

- az áruk és nyújtott szolgáltatások értékesítéséből származó bevétel. Nagyjából ez a vállalkozás fő feladata;

- a befektetőktől részvényeik és kötvényeik kihelyezéséből származó bevételek;

- befektetési bevétel: értékpapírok és befektetett eszközök eladásából származó pénznyereség.

Mint már említettük, az ilyen típusú tevékenységek képezik a teljes bevételt, annak csökkenését vagy növekedését. Mindazonáltal az egyik a fő, nevezetesen a vállalkozás fő tevékenysége, amelynek érdekében valójában létezik - egy adott termék előállítása és értékesítése bevétel céljából.

Általánosságban elmondható, hogy a termékek értékesítése a vállalat munkaciklusának utolsó szakasza, ami ráadásul elsődleges fontosságú. Mert bevétel nélkül lehetetlen új termelési ciklust elindítani, lehetetlen fenntartani a pénzforgalmat. Jövedelem csökkenés - a termelés üresjárata. Mi az a termékértékesítés? Ezek a fogyasztó által a kiskereskedelemben vásárolt vagy a raktárból ömlesztve kivitt, már teljes mértékben kifizetett áruk. Fontos megjegyezni, hogy a különféle közvetett adók nem szerepelnek a bevételben, ezekre külön könyvelési oszlop áll rendelkezésre.

Mi határozza meg cége bevételének csökkenését vagy növekedését? Csökken vagy növekszik? Itt sokféle tényező játszik szerepet, mint például: az eladott áruk köre, minősége és mennyisége, elszámolási és fizetési fegyelem és természetesen a cég árpolitikája.

Az eladott áruk teljes mennyisége, és ennek megfelelően a bevétel közvetlenül kapcsolódik a gyártáshoz, valamint az előző gyártási ciklus termékmaradványaihoz, amelyek hónapról hónapra, negyedévről negyedévre, vagy akár évről évre „múlnak” évre.

A következtetés egyszerű: a termékekből és szolgáltatásokból származó bevétel a vállalkozás jólétének fő anyagi összetevője. Saját, folyamatosan keringő és feltöltődő erőforrások nélkül ugyanis egyetlen cég sem marad fenn sokáig.

A bevétel csökkenésének tényezői

Az értékesítésből származó bevétel nagyságát befolyásoló tényezők két típusra oszthatók: olyanokra, amelyek magához a vállalkozás működéséhez kötöttek, és olyanokra, amelyek nem.

A vállalat bevételének növekedését vagy csökkenését meghatározó tényezők:

- gyártott termékek köre;

- termelési mennyiség;

- az áruk minősége, valamint azon képességük, hogy versenyezzenek más hasonló termékekkel a piacon;

- a vállalat árpolitikája;

- milyen módokon fizethet az áruért (minél több fizetési mód lehetséges, annál jobb);

- termékek szállítása (különböző szállítási módok prioritást élveznek);

- a vállalkozás stabilitása és ciklikus működése;

- az áruk teljessége;

- és természetesen az egyik fő tényező a termékek iránti kereslet.

Most azokról a vis maior tényezőkről, amelyek semmilyen módon nem kapcsolódnak a vállalkozás tevékenységéhez és a bevétel növekedéséhez vagy csökkenéséhez. Azt:

- problémák a bankkal (például késedelmes elszámolások);

- szállítási nehézségek (késés, meghibásodás stb.);

- az áruk fizetésének késedelme vagy megtagadása a vásárlók részéről (különböző okok miatt).

Értékesítési technikák, amelyek megtakaríthatják bevételét

Használ már fel- és keresztértékesítést, rendszeresen fut promóciók, csúcskategóriás termékeket kínál, de a bevétel még mindig csökken? Próbáld megvalósítani nem banális módszerek a Kereskedelmi Igazgató magazin szerkesztőitől, ami a közömbös vásárlók figyelmét is felkelti, és vásárlásra ösztönzi őket.

Az árbevétel csökkenésének lehetséges okai

- Szezonális keresletcsökkenés

Sok fogyasztási cikk iránti kereslet így vagy úgy a szezonhoz kötődik, és ez ellen nem lehet mit tenni. Kinek van szüksége sílécekre nyáron, ha természetesen nem a Távol-Északon él? De van egy jó hír: egy bizonyos vállalkozás már régóta alkalmazkodott a bevételek szezonális csökkenéséhez, és minden lépését kiszámította "tól" és "ig". A szezonális bevételek csökkenése tehát nincs különösebb hatással a kialakult vállalkozások éves pénzügyi eredményére. Ha teljesen új piacokra kíván belépni, akkor mindenképp ügyeljen ezek sajátosságaira e tekintetben. Például a bevételek csökkenése nyáron Dél-Európában. Ki ne hallott volna sziesztáról a forró Spanyolországban? Az eladók kevesebbet dolgoznak napközben, a vásárlók ritkábban találkoznak az üzletekben. Emiatt csökken a bevétel. Így a "bevásárlási" szieszta ugyanilyen elviselhetetlen hőség miatt akár néhány hónapig is eltarthat.

- A termék népszerűségének elvesztése

Emlékszel a mondatra: "Semmi sem tart örökké a Hold alatt"? A bevételcsökkenés másik oka teljesen banális. Az ügyfél egyszerűen elvesztette érdeklődését a cég által előállított áruk iránt. Miért hirtelen? Sok oka lehet. Vagy a terméke elavult. Vagy a versenytársaknak van hasonló minőségű termékük, csak sokkal olcsóbbak. Vagy végül egyszerűen megváltozott a divat, ami, mint tudod, egy szeszélyes hölgy. Az eredmény a bevétel csökkenése.

- Vevők távozása a versenytársakhoz

A verseny áldás a fogyasztók számára, és örökös irritálója az üzleti élet képviselőinek. A bevétel csökkenése szó szerint bármelyik pillanatban megtörténhet, és a legbosszantóbb az, hogy néha semmi sem múlik rajtad. Egy erős versenytárs cég jelent meg a piacon – ez van, a bevétel azonnal csökken. A versenytársak dömpingáron kezdték el árulni az árukat – ismét a bevételek csökkenése. És lehetetlen biztonságban lenni. Elfogadni az árak csökkentésének játékát – így vagy úgy, hogy még többet veszítünk, harcolni egy „nehézsúlyú” versenytárssal – általában bevétel nélkül maradhatunk.

- Csökkenő kereslet a válság alatt

A „válság”, a termelés csökkenése az egyik legszörnyűbb koncepció a vállalkozók számára. A válság mindig a lakosság csökkenő vásárlóereje. És ennek eredményeként - a bevétel csökkenése. Egyébként gyakran az emberek egyáltalán nem költenek pénzt, mert nem léteznek. Egyszerűen megtakarítanak: „Mi van, ha?”, „Meddig tart ez a baj?”, „Jobb várni, amíg minden rendeződik ...”. Válság esetén leginkább a jelentős értékű javak (autó, lakás), valamint az „egyelőre mellőzhető” áruk szenvednek leginkább „figyelemhiánytól”. És megint csökken a bevétel.

- Túlkínálat a lakosságnak kiadott hitelekből

Sok szakértő szerint a válságok (és ennek következtében a vállalkozások bevételeinek csökkenésének) oka gyakran a jobbra és balra kiadott hitelek. Ez ugyanaz a kétélű kard. Úgy tűnik, hogy a lakosság körében elérhető szabad pénz (a banki hiteleknek köszönhetően) és a drága dolgok „hitelre” vásárlásának lehetősége miatt a cég növeli csökkenő bevételét, amely nem örülhet. Csak a pénz hajlamos gyorsan elfogyni. És akkor mi van? És akkor csökken a bevétel. Ugyanis az átlagos család havi jövedelmének jelentős része csak ugyanezen hitelek törlesztésére megy el. De azért mégis segédprogramok ki kell fizetnie és vissza kell adnia az adósságot a banknak, és be kell adni az ételt mostanában minden egyre drágább. Emiatt egyszerűen nem marad pénz „fakultatív” vásárlásokra, és sok cég és vállalkozás keserűen állítja a bevételek csökkenését.

- A választék kiegyensúlyozatlansága

Az alcímből kitűnik, hogy a szervezet választékának a lehető legkiegyensúlyozottabbnak kell lennie a bevételcsökkenés elkerülése érdekében. Ehhez jobb, ha termékeket termelnek mind a bevétel, mind a forgalom érdekében. A második típusú terméknek azonban mindig vannak versenytársai, de állandó kereslet is van rá. Vegyünk egy egyszerű példát. A közelmúltban a lakosság körében divatossá vált a hőnyomtatás – a rajzok átvitele bármire, a csészéktől és csészealjaktól a születésnapi ember fényképével ellátott ajándék dekanterekig. Ahogy mondani szokták, kinek mire van elég fantáziája. Tehát a hőnyomtató berendezések nem olyan drágák a nagy verseny miatt. De több mint elég ember van, aki egy vicces rajzot szeretne „lefordítani” kedvenc pólójára vagy pólójára! Ez azt jelenti, hogy a berendezések iránti kereslet nem csökken. És nem csökken a bevétel. E realitások alapján egy ezen a területen működő vállalat politikájának meglehetősen rugalmasnak kell lennie. Ez azt jelenti, hogy egy bizonyos helyzetben a hőnyomtató berendezések értékesítése a vállalat teljes bevételének mintegy felét teszi ki. Sőt, nem is beszélünk profitcsökkenésről.

- A szervezet alkalmazottainak inkompetenciája és passzivitása

Itt nagyjából minden világos: sokszor a személyzet okolható a bevételcsökkenésért. Mit lehet itt tenni? Először is elemezze a vállalat alkalmazottainak, különösen az értékesítési vezetők munkáját. Semmiért fizetsz nekik, ha:

- Azt kínálják a vásárlóknak, amit könnyebben eladnak.. A bevételek csökkenése általában annak tudható be, hogy az alkalmazottakat nem ösztönzik a jó teljesítményre. Ahelyett, hogy azokat a termékeket adnák el, amelyek a legtöbb profitot hozzák a cégnek, a menedzserek azt tanácsolják a vásárlóknak, hogy mit szeretnek, mert így könnyebb. És a bevételek elkerülhetetlen csökkenéséhez vezet.

- Értékesítési szakember sietve dolgozik pont azért, hogy elkerüljük a nyereség csökkenését. De régóta köztudott: ha sietsz, megnevetteted az embereket. Ebben a konkrét esetben választás nélkül hagyja az embereket, mivel a polcok választéka nem teljes. Ennek eredményeként a kapkodás figyelmetlenséget szül forró árucikk nem szállítják ki időben a raktárból. Ennek eredményeként - a bevétel csökkenése válság nélkül.

Hogyan állapítható meg a bevételcsökkenés oka

Nincs itt semmi rendkívül bonyolult. Próbálj csak a következőkre gondolni:

- Mennyi volt a tavalyi bevétel ugyanebben az időszakban? Lehet, hogy ez normális szezonális visszaesés, és a bevétel csökkenése normális?

- Továbbra is a szezonról szólva, megfelelő-e a polcok választéka? Minél szélesebb a tartomány, annál nagyobb a bevétel. Nos, vagy legalábbis kisebb profitcsökkenést.

- Az is előfordul: az eladott áruk majdnem vagy pontosan megegyeznek a tavalyival, a bevételek csökkenése pedig tény. Itt valószínűleg a cég árpolitikájában van a dolog.

- Ha a bevételcsökkenés nem szezonális visszaesés, nem a választék és nem az árak miatt következik be, akkor alaposan gondolja át, milyen változások történtek a cégnél az elmúlt évben? Két vagy három év? Egyes pénzügyi "betegségek" lappangási ideje meglehetősen hosszú lehet. A pénzügyi „betegség” a bevételek elkerülhetetlen csökkenése.

- Talán az ok bizonyos cselekedeteiben van? Vagy pontosabban: tétlenség? Esetleg kezdj el spórolni a reklámon? A reklámozás minimalizálásának, sőt annak teljes feladásának következményei szintén korántsem jelentkeznek azonnal, és gyakran a bevétel csökkenéséhez vezetnek.

- Hogy állnak a dolgok a vállalaton belül, vagy inkább az alkalmazottaival? Természetesen nem szabad minden második emberre gyanakodni, de előfordul, hogy egy cég bevételének csökkenése banális lopás következménye.

- És végül, ha minden tekintetben minden pontosan ugyanaz, mint egy-két évvel ezelőtt, akkor ez nem az Ön cégéről szól. És a bevétel csökkenése nem rajtad múlik. Nem lenne itt az ideje a versenytársakra gondolni? Ha nem jelentették ki hangosan magukat, az egyáltalán nem jelenti azt, hogy az emberek inaktívak. Nyilvánvalóan tesznek valamit, és a bevételed egy részét maguknak veszik. Önnek csökken a bevétele, ők éppen ellenkezőleg, nőnek.

Hogyan készítsünk részletes elemzést a vállalkozás bevételcsökkenéséről

Hol érdemes elkezdeni az elemzést? Nem érdemes azonnal tanulmányozni a bevétel csökkenését vagy növekedését az egész vállalaton belül, először is erre koncentráljunk szerkezeti felosztások. Számítsa ki az egyes szervezeti egységek hozzájárulását a teljes vállalkozás üzleti tevékenységéhez, és készítsen havi ütemtervet az elmúlt évek nyereségének csökkentésére vagy növelésére. Léteznek speciális indexek, amelyekkel az árak csökkenését vagy emelkedését a jelenlegi vagy összehasonlítható árakon lehet tükrözni. Egyes áruk árváltozási indexei is segítenek.

Ha a cég bevételi görbéje folyamatosan emelkedik, akkor minden rendben van az Ön cégével, ahogy annak ideális esetben is lennie kell. Ha visszaesés van, gondolkodni kell. Általánosságban elmondható, hogy az árdinamika csökkenésének vagy növekedésének okai faktorelemzési technikákkal mérhetők.

A vállalkozás állapotának elemzésekor ne feledkezzünk meg bizonyos mutatókról, amelyek így vagy úgy összefüggenek az áruk értékesítésének volumenével és a vállalat nyereségével. A csökkenés vagy növekedés mutatói a következők:

- előállított áruk mennyisége;

- termékkészletek a vállalkozás raktárában;

- szerződések a vállalat bizonyos számú árujára vonatkozóan. Ennek a mennyiségnek a megfelelősége a szervezet műszaki lehetőségeinek;

- az áruk gyártására és rakodására vonatkozó megállapodások teljes körű és hatékony végrehajtása;

- a követelések törlesztésének részesedése.

Ha helyesen kívánja értékelni annak garanciáit, hogy egy termék eladásából a legtöbb bevételhez jut (és még inkább nem csökkenti azt), akkor helyesen kell kiszámítania a termékek megrendelésének száma, a gyártási képességeik és az értékesítés közötti egyensúlyt. hangerő. Feltétlenül szükséges egyensúlyt teremteni a vállalati termelés volumene és azok szinkron változása között is. Ha a feltétel nem teljesül, a bevétel csökkenését kockáztatja. Tehát a változást a következő pontokban kell elemezni:

- Alacsony vagy csökkenő termékértékesítés. A bevétel csökkenésének oka lehet az áruk értékesítésével kapcsolatos problémák és a túlbecsült termelés. A listán szerepel a szerződésszegés és a fizetési fegyelem problémája is.

- A termelési volumen növekedési üteme meghaladja az értékesítési volumen növekedési ütemét. Nagyon sok oka van. Helytelen piaci előrejelzés a termékek iránti keresletre vonatkozóan, amely a nyereség csökkenésével jár. A vállalkozásfejlesztés hibásan beállított dinamikája. Valamikor a cég termékei egyszerűen megszűntek a kereslet a potenciális vásárlók körében – ebből ered a bevétel csökkenés.

- A termelési volumen növekedési üteme alacsonyabb, mint az értékesítési volumen növekedési üteme. Ugyanez a nyereségcsökkenés. De itt fordított a helyzet az előzőhöz képest. És még mindig nem tudni, hogy a kettő közül melyik a rosszabb. Ebben a helyzetben fennáll annak a veszélye, hogy megszegik az előzetesen megkötött megállapodásokat, és a legjobb esetben egyszerűen kifogynak az eladó termékekből. Néha azonban a termelési bevételek csökkenése a „tartalékban lévő” áruk túlzott mértékű bőségéből adódik.

- A termelési volumen növekedési üteme meghaladja a mennyiség növekedési ütemét gyártási megrendelések szerinti Ebben a pillanatban a termékek szállítására vonatkozó gazdasági szerződések szerint. A bevétel csökkenése annak tudható be, hogy a cég törzsvásárlói „elfordultak” a terméktől. Szintén a bevételcsökkenés lehetséges okai között szerepel a cég nem teljesen kidolgozott termékgyártási programja, a túl gyors piaci változások, amelyekre nem volt idejük reagálni. Ebben az esetben, amíg nem fontolgatják a termék értékesítésének alternatív lehetőségeit, az haszontalanul foglal helyet a raktárakban. A bevételek elkerülhetetlen csökkenése tehát garantált.

- A termelési volumen növekedési üteme alacsonyabb, mint a gyártási rendelések volumenének növekedési üteme a jelenleg termékellátásra kötött vállalkozási szerződések szerint. Csökken a bevétel, és itt nem csak a goodwill forog kockán, bár elsősorban azt fogja megszenvedni, ha a cég nem tud eleget tenni egy-egy termék előállítási kötelezettségének. Ez viszont nemcsak egyes nagy ügyfelek, hanem egész piacok elvesztésével is jár. Nos, negatív "bónuszként" - a cég bevételének elkerülhetetlen csökkenése.

- Termékértékesítési szerződések számának és mennyiségének csökkentése. Ha a raktárak tele vannak árukkal, és senki sem siet a vásárlási szerződések aláírásával, akkor ennek valószínűleg egy oka van - több mint elég termék. Ez a helyzet azt jelzi, hogy a vállalat termékei jelenleg nem versenyképesek. Az eredmény a bevétel csökkenése.

A fenti tételek változásának elemzése a társaság összes tevékenységére vonatkozóan értékben történik. A választék elemzése természetben történik.

A költségek kezelése az értékesítési bevételek csökkenésének elkerülése érdekében

A növekedés dinamikája, valamint a bevétel csökkenésének vagy növekedésének mértéke meghatározza pénzügyi egyensúlyát is. Mind a társaság eszközeinek forgalma, mind az értékesítés jövedelmezősége, mind a cég külső befektetésre való tényleges vonzereje kötődik hozzájuk.

Az árbevétel két tényezőtől függ:

- Az eladott termékek teljes mennyisége, az egyes terméktípusok darabértéke.

- Eladott áruk költsége, értékesítésből származó bevétel.

Ennek fényében a bevétel megegyezik a termékköltségek és az értékesítésből származó bevételek teljes összegével.

Az áruk értékesítéséből származó bevétel csökkenését vagy növekedését két tényezőcsoport határozza meg.

A tényezők egy csoportját a termékből származó bizonyos bevétel eléréséhez használják fel. A másik egy bizonyos mértékű árbevétel elérésének problémáját oldja meg, ugyanakkor a végeredmény sem számít, ha végül nem mínuszba megy.

Leggyakrabban azonban a valóságban (és nem elméletben) a cégtulajdonosok a bevételcsökkenés megelőzése érdekében két legyet akarnak egy csapásra megölni, ezért mindkét tényezőt használják a számításokhoz, különösen, ha figyelembe vesszük a kapcsolatukat. .

Mert hatékony irányításárbevétel, fontos az eladott áruk költségeinek helyes meghatározása.

A változókat költségeknek nevezzük, amelyek értéke a termelés mennyiségétől és annak megvalósításától függ, és itt minden arányos. Ebben benne van a pénz az áru alapanyagára, a darabmunkára bérek. A termelési energia (áram, gáz, üzemanyag), valamint a termékek csomagolása is ebből a témából származik.

A fix költségek közé tartoznak azok a költségek, amelyek nem függenek közvetlenül a termelés és az értékesítés mennyiségétől. Ez mondjuk egy szobabérlés kifizetése vagy egy vállalkozás különféle alapjainak értékcsökkenése.

Egyébként ezeknek a költségeknek vannak konkrétabb megfogalmazásai is, nevezetesen feltételesen változóak és feltételesen rögzítettek. Ennek oka az a tény, hogy bizonyos esetekben bizonyos költségek megváltoztatják a „színüket”, és egy napon egy állandó változóvá válhat, vagy fordítva.

Vegyünk egy egyszerű példát. Mondjuk be munkaszerződés darabbéren dolgozók, a kényszerleállások kifizetésére pontot írnak elő. Ezek az összegek nincsenek közvetlenül a termelési volumen változásaihoz kötve. Így kiderült, hogy a változók kategóriájából származó költséget konstansokká soroltuk át.

Ebből következik, hogy egyszerűen lehetetlen összeállítani egy pontos listát bizonyos költségekről a vállalat számára a működése teljes idejére. Ehhez azonban vannak olyan szakemberek, akik minden egyes esetben kiszámolják, hogy a vállalkozás kapacitásának növelése, a teljes értékesítési volumen növelése után milyen költségek „ugrik meg”, és milyen arányban. És hogy lesz-e bevételcsökkenés vagy növekedés. Tehát nem csak lehetséges, hanem szükséges is, hogy a költségeket átmenetileg fix és változóra bontsuk. Ez segít megérteni, hogy egy termék keresleti görbéje hogyan befolyásolja a vállalat bevételének növekedését vagy csökkenését.

Vannak más típusú költségek is, amelyek befolyásolják a bevétel csökkenését: közvetlen és közvetett. Azokat, amelyek csak egy bizonyos típusú áru gyártására és értékesítésére fordítanak, közvetlen költségeknek nevezzük. A többi kivétel nélkül közvetett költség.

A nem szakember számára itt lehet egy kis zavar. Mert ha a közvetlen költségek szinte minden esetben változóak, akkor ez utóbbiak bizonyos típusai nem mindig annyira „igazak” a közvetlen költségekhez, és könnyen kiderül, hogy közvetettek. Vegyünk egy egyszerű példát. Tegyük fel, hogy ugyanabban a műszaki helyiségben különböző típusú árukat gyártanak. De az összes gyártósorhoz csak egy áram van.

Mint már említettük, csak a közvetlen változó költségek kötődnek egy bizonyos terméktípushoz. Minden egyéb költség esetében a termékkörön belüli megoszlás nem más, mint feltételes. Mit jelent? Így egy adott terjesztési funkció választásától függően egy adott termék költsége növekedhet vagy csökkenhet. Ez az állapot rendkívül hasznos a vállalkozás által előállított egyes áruk felső és alsó árhatárainak meghatározásához.

Van olyan, hogy határnyereség. Röviden és lényegre törően, az áruk értékesítéséből származó fix közvetett költségek és nyereségek összegét, amely az áruk értékesítéséből származó bevételben található, az ún. marginálisanés profit. Egy adott termék iránti kereslettől függően az ára bizonyos alkatrészeket is tartalmaz árrés megérkezett.

A fentiekből a következő következtetést vonhatjuk le: az áruk értékesítésének pénzügyi megvalósíthatóságát egy feltétel határozza meg - az értékesítés költségének meg kell haladnia a közvetlen változó költségeket.

Hogyan lehet megszüntetni az árbevétel csökkenését

1. Gondosan tanulmányozza a piacot

"Menj oda, nem tudom hova, találj valamit, nem tudom, mit, és add el valahogy" - ez a kifejezés nem az üzletről szól. Ebben egyáltalán nem lehet „véletlenül” reménykedni. Ezért, mielőtt megnyitná saját vállalkozását, és valamilyen bevételre számítana, alaposan elemeznie kell jövőbeli piacának minden összetevőjét. Különösen gyűjtsön információkat a lehetséges versenytársakról. Értsd meg, miért jutottak ilyen eredményre (gyors növekedés vagy fordítva, katasztrofális bevételcsökkenés). Elemezze hibáikat és megállapításaikat. És persze nem árt egy részletes üzleti terv, amely figyelembe veszi a bevételek csökkenését és növekedését különböző időszakokban.

Reklám nélkül nincs normális bevétel, ezt minden többé-kevésbé hozzáértő üzletember tudja. Más kérdés, hogy ez most mennyibe kerül. Például a televízióban megjelenő reklámok túlzott áraiknak „hála” nem minden cég számára elérhetők. A televízió kifejezetten nem panaszkodik a bevételekre. Azonban mindig van kiút. A bevételcsökkenés elkerülése érdekében az utakon elhelyezett reklámszalagokat, oszlopokon elhelyezett szórólapokat és újsághirdetéseket még nem törölték. Többek között az internet fejlődésével számos más, meglehetősen hatékony hirdetési platform is megjelent: az e-mailben történő levelezés, a különféle oldalak, ill. közösségi hálózatok. Töltsön reklámra – elkerülheti a bevétel csökkenését.

3. Tegye rugalmassá az árakat

Nem éppen új trükk az alacsonyabb bevétel elkerülésére. Sok potenciális ügyfelek már régóta szét van szakadva. Azonban továbbra is működik. Hányszor láttad a hirdetést egy adott üzletben: 30 százalék kedvezmény! Minden őszinte, senki nem téveszt meg senkit, tényleg van kedvezmény. Csak most, a csökkentés előtt egy ideig az üzlet 30 százalékkal emelte ugyanazon áruk árait, és ez jó, ha nem mind a 40 százalékkal.

4. Fuss több promóciót

Mindenféle promóció a mindenünk, hogy elkerüljük a bevétel csökkenését. Egyfajta játéknak mondható felnőtteknek. Gyűjts össze például egy bizonyos számú kupont, és kapsz valamit ingyen – bármitől függetlenül. Ugyanabban a kiskereskedelmi láncok"Pyaterochka", "Dixie" stb. minden héten vannak kedvezmények bizonyos termékkategóriákra - és ez is egy promóció. Mutasd meg fantáziádat, és biztosan nem fogsz szembesülni bevételcsökkenéssel!

5. Változtassa meg cége működését

Tudja meg, hogy az Ön értékesítői olyan jók-e, mint mondták az interjún, és megígérték, hogy soha többé nem veszítenek eladásokból. Vagy esetleg valahol sokkal olcsóbban is megtalálod ugyanazt a terméket? Vagy a cég logója nem nyűgözi le az ügyfeleket?

Szakértői vélemény

Vonzza az ügyfeleket versenyképes ajánlattal

Timur Dasaev,

vezérigazgató cég "Dachny Sezon"

Néhány éve a cég bevételének csökkenése után a versenytársak információi alapján készült egy tanulmány. A marketing ügynökségek is elemezték számunkra az érintett iparágat. Ez lehetővé tette számunkra, hogy felmérjük a teljes piac méretét, majd jó kereskedelmi ajánlatot tegyünk fel az oldalra, hogy elkerüljük az eladások csökkenését. Ez a javaslat nem csak az árpolitikát tekintve versenyezhetett más társaságokkal egyenlő feltételekkel, hanem tartalmazott néhányat is További szolgáltatások, amely többletbevételt biztosított a vállalkozásnak:

- Különböző árkategóriában. A cég árbevételének csökkenésének megakadályozása érdekében igyekszünk olyan ajánlatot tenni az ügyfélnek, amely nem csak minden igényét kielégíti, hanem az anyagi lehetőségeknek is megfelel. Tegyük fel, hogy ugyanazt a technológiát alkalmazva építhetünk házat különböző konfigurációkban, szám szerint legalább hármat. Többek között minden konfiguráció másképp nézhet ki, ahogy mondani szokás, minden ízléshez és ugyanannyiért. És anélkül, hogy csökkentené a profitunkat.

- További szolgáltatások megrendelésének lehetősége. Például, ha az ügyfél kifejezi ezt a vágyát, akkor a létesítményben az építkezés ideje alatt a dolgozók szállását teljes mértékben csökkentett áron biztosítják. Az ügyfélnek nem kell gondoskodnia az alkalmazottak váltóházáról és ugyanarról az áramtermelőről. Mindez kedvezményes áron bérelhető tőlünk.

- Az információk egyszerű és kényelmes bemutatása. A potenciális vásárlót nem csak a minőség és az alacsonyabb árak vonzzák, hanem az ajánlat láthatósága is. Ha az előadásban egyszerű és tömör magyarázatokat (és az építkezéshez értő ügyfelek számára a főbb komponensek diagramjait is) szerepeltet, az végső soron befolyásolja a cég ügyfélkörének növekedését, így a bevételét is. A kedvezményes ár a vevő számára jó haszon a szervezet számára.

A cég egyébként mindezen újítások után húsz százalékkal több megrendelést kapott, mint egy évvel korábban.

Szakértői vélemény

Hogyan lehet bevételt növelni a szolgáltatások költségeinek csökkentésével

Askar Rakhimberdiev,

A My Warehouse szolgáltatás vezérigazgatója és társalapítója, Moszkva

Mi történik, ha a már csökkentett árú szolgáltatások valamelyikét egy időre teljesen ingyenessé teszik? Pont ezt tettük.

Igaz, kezdetben mindent alaposan kiszámoltak. Cégünk szolgáltatásainak ára havi 400 és 6400 rubel között változott. Összesen négy díj volt. Az elemzés után kiderült, hogy a gazdasági értelemben leginkább csökkentett tarifa egyszerűen nem igazolja magát. Létezik olyan dolog, mint az ügyfelek értéke - a vállalat által a velük való munka teljes időtartama alatt kapott teljes nyereség. Tehát a minimális tarifát választó felhasználók 27,5-szer kevesebb profitot hoztak a szervezetnek, mint azok az ügyfelek, akik magasabb tarifákat rendeltek. És ez még nem minden. A legalacsonyabb díjszabású fogyasztók négyszer nagyobb valószínűséggel utasították vissza a cég szolgáltatásait. Végül a 400 rubeles szolgáltatás iránti kereslet nem mutatott növekedési dinamikát. Vagyis az árbevétel csökkenése ebből a tarifából abszolút volt.

Mint már említettük, a legalacsonyabb tarifa teljesen ingyenessé vált. Azok. az eladások teljes visszaesése. És abszolút mindenki számára elérhető volt: régi és új vásárlók számára egyaránt. A számítások szerint az eladások öt százalékos visszaesésére számítottak. És ez csak akkor van így, ha az emberek többet fizetnek drága szolgáltatások, nem dönt úgy, hogy ingyenesre cseréli őket.

A több ügyfél megszerzésének reményében azonban alacsonyabb bevételt kockáztattunk. Aztán, megszokva cégünket, áttérhetnek a „nulla” tarifáról egy drágábbra. A számítás nem a semmiből való hanyatláson alapult. Az a tény, hogy az ingyenes szolgáltatás inkább a nagyon kis cégek számára alkalmas, bizonyos értelemben akár egyfajta segítség is a növekedésükhöz. De amikor a cég fejlődik és „felnő”, a kis tarifa túl kicsi lesz számára, és át kell váltani egy nagyobbra. Azaz csökkentett tarifából a normálra.

Két fő módja volt az ingyenes csomagra váltásnak. Az első a bevételek csökkenése miatt van: ne reklámozzuk túlságosan innovációinkat (attól tartva, hogy elveszítjük a "fizető" ügyfeleket, akik úgy döntenek, hogy "ingyenes" átképzést választanak). A második pedig - éppen ellenkezőleg, tegye nyilvánosan elérhetővé az információkat, és akár reklámkampányt is folytasson a vállalat értékesítéscsökkentési politikájának megváltoztatásáról. Megálltunk a második úton: frissítettük az oldalt, kiküldtünk egy ajánlatot ügyfélkör. A bevétel reményei azzal jártak, hogy új ügyfelek érkeztek a céghez, már csak azon oldallátogatók számából is, akik korábban nem voltak ügyfeleink. A bevétel csökkenését a felhasználók számának kellett volna ellensúlyoznia.

Az eredmények pedig nem sokáig vártak:

- az oldalon regisztrált látogatók száma 23%-kal nőtt;

- ha korábban egyáltalán nem volt ingyenes díjszabású cég, akkor a csökkentés után 600 volt;

- a cég bevételi görbéje minden hónapban növekedést mutat: hat hónapon keresztül a profit nemhogy nem csökkent, hanem 12,5%-kal emelkedett.

És ami a legfontosabb, még az ingyenes tarifa bevezetése után sem csökkent a fizető ügyfelek száma - mindössze 1,5%-kal. De összességében nőtt a bevétel.

Szakértői vélemény

A bevétel növelése lépésről lépésre

Daria Goryakina,

osztály igazgatója kiskereskedelmi üzletág"Helix laboratóriumi szolgáltatás"

Cégünk néhány éve a bevétel növelését tűzte ki célul.

Ilyen esetekben a legjobb, ha szakaszosan járunk el:

- Az ismételt rendelések számának növekedése

A bevétel maximalizálása és az ügyfelek újra és újra visszatérése érdekében a céges szolgáltatások listáját felvettük az online orvosi konzultációkkal, méghozzá nem kedvezményes áron, hanem teljesen ingyenesen. Hasonló szolgáltatás mindenki számára elérhetővé vált, aki a szervezet bármelyik központjába jelentkezett tesztek elvégzésére. Az a tény, hogy diagnosztikai központunk elemzéseinek eredményeit a email ami egyszerre gyors és kényelmes. És az eredményekkel együtt az ügyfél ajánlatot kap, hogy ingyenes online konzultációt kapjon egy orvossal, természetesen azonnal a megfelelő hivatkozással. Az elemzés eredményéről szóló leveleket kivétel nélkül mindenki elolvassa, ezért a javaslat mindenki figyelmét felkelti. Ennek eredményeként az ügyfelek 28 százaléka nyitott oldalt az oldalon, és jelentkezett erre a szolgáltatásunkra.

- A fogyasztói lojalitás növelése

Itt két munkaterület van:

- Először is az ügyfél problémájának gyors megoldása.

Ehhez van egy úgynevezett visszacsatolás. Látogassa meg weboldalunkat ill Személyes terület”, hívja fel a telefonközpontot, és mondja el kívánságait, javaslatait, panaszait – és még csak nem is kedvezményesen, hanem teljesen ingyenesen!

- Másodszor, bónuszok használata az elégedetlen ügyfelek számára.

A konfliktushelyzetek kiegyenlítésére a cég külön költségvetéssel rendelkezik (havonta 30 ezer rubel), amelyet a szolgáltatásminőség-ellenőrzés vezetője kezel. A pénz sokféle célra fordítható. Például valaki ingyenesen újra leteheti a teszteket (beleértve a mobilszolgáltatásunk segítségével otthon is). Valakit legközelebb kedvezményes áron (30 százalékos kedvezménnyel) vizsgálnak meg, valaki pedig egyszerűen örülni fog egy kis ajándékutalványnak vagy a figyelem jelének egy csokor virág formájában a cégtől.

- A motivációs rendszer megváltoztatása

Ez a rész elsősorban a társaság ügyintézőit érintette. Korábban óránként 180 rubel volt, most pedig 100 rubel óránként. Úgy tűnik, a bevételek csökkentek, de olyan bónuszokat adtak hozzá, amelyek közvetlenül a bevételtől függenek. De ez még nem minden. A cég alkalmazottai további bónuszokat kapnak, ha átfogó szolgáltatásokat kínálnak a látogatóknak. Az ügyfelek vonzására és hűségükre vonatkozó bónuszok (az összes bónusz 50 százaléka) speciális rendszer szerint halmozódnak fel.

- Az átlagos csekk növekedése

Korábban az adminisztrátorok feladata csak az volt, hogy meghallgassák a látogatót és leadják a szükséges rendelést, még ha kedvezményes áron is. Ellenajánlat nem érkezett, de előfordulhat, hogy az ügyfelek túlnyomó többsége egyszerűen nincs tisztában a cég által nyújtott szolgáltatások teljes listájával. Mondjuk ugyanarról az online konzultációról vagy egy átfogó vizsgálat lehetőségéről. Egyetlen kiút volt csak: a bevétel növelése érdekében az adminisztrátorok és ügyfelek közötti kommunikáció formáját és tartalmát is módosítani kell. Ebben segítségünkre volt egy speciálisan kialakított script program, amely automatikusan feldolgozza a látogatóval kapcsolatos összes rendelkezésre álló adatot: életkort, nemet, korábban megrendelt vizsgálatokat és azok eredményeit, sok egyéb tényezőt, így például a terhességet és az aktuális rendeléseket. A programelemzés eredményeinek megtekintése után az adminisztrátor már hozzávetőlegesen tudja, hogy milyen egyéb szolgáltatások, tanulmányok érdeklik majd az ügyfelet. A bevételek csökkenése megállt.

- Projekt "Hősök"

A cég árbevételének növelése érdekében új pozíciót hoztunk létre, mégpedig a diagnosztikai központ vezetőjét. Feladata egyes sürgős problémák megoldása, az adminisztrátorok munkájának ellenőrzése. Az értékesítési tervről a vezető beszámol a felsőbb hatóságoknak is. De a lényeg itt az, hogy megjelent egy bizonyos kapcsolat a beosztottak és a vezetés között. Ennek eredményeként a „személyzet fluktuációja” csökkent (3%-ig), a kiskereskedelmi egységek tervezett profitja pedig nőtt (96%-ra).

Hogyan lehet megakadályozni az árbevétel csökkenését szezonális értékesítési visszaesés idején

- Különleges szolgáltatási ajánlatok kidolgozása

Egy jó üzletembernek nemcsak a szezonális szünetre kell alaposan felkészülnie, hanem az úgynevezett „főszezon” kezdetére is, azaz. aktív értékesítési szezon. A jövőbeni megfelelő megközelítéssel ez meghozza a gyümölcsét. Mondjunk egy példát. Egy csúcskategóriás szoftvercég minden évben elesett bevételtől az eladások szezonális visszaesése miatt a nyáron, amikor sokan mennek nyaralni. Hogyan jártak a tulajdonosok? A magas eladások téli és tavaszi hónapjaiban egy érdekes akciót hirdettek meg. Ennek lényege a következő volt: a nyáron szoftverre költött bizonyos összeg függvényében a vásárlónak joga van az egyik alkalmazott ingyenes képzésére, de csak nyáron. A javaslat várhatóan sokak érdeklődésére tart majd számot. Emiatt a bevétel szezonális csökkenése nem volt annyira feltűnő. A cég versenyképessége pedig jelentősen megnőtt.

- Üzleti diverzifikáció

A bonyolult név mögött egy egyszerű lényeg áll. Ha vállalkozása közvetlenül évszakfüggő, próbálja átirányítani egy másik, jövedelmezőbb irányba a „rossz” időszakban. Például egy fekete-tengeri szállodahálózat egyik tulajdonosa a téli hónapokban munkásokat helyezett el bennük, különféle rendezvényeket tartott. Például öregdiák találkozók, céges bulik stb. A bevétel csökkenése volt, de nem katasztrofális.

- Hosszú távú projekttervezés

Nyáron készítse elő a szánkót, télen pedig a reklámstratégiát. És ami a legjobb az év végén, tekintettel a múltbeli hiányosságokra. Különös figyelmet kell fordítani a jövőbeni szezonális visszaesésekre, és ennek következtében az alacsonyabb bevételekre. A reklám itt segít: mind a régi, amely stabilan működik, mind az új, amelynek célja, hogy új ügyfeleket vonzzon a céghez. Az is jó lenne, ha a kiemelt üzletág kényszerű visszaesése idején más piacokon próbálnánk meg tevékenységet fejleszteni. Külső bevétellel „nullázható” a szezonális üzletből származó bevételcsökkenés.

- Új termékek piacra dobása

Új, korábban kiadatlan termékek jó út leküzdeni a bevételek szezonális csökkenését. A szakértők számításai szerint az új termékek piacra vitelének legjobb időpontja január és július. Példa erre az autókereskedők stratégiája, amelyek a legnagyobb profitcsökkenés hónapjaiban biztosítják a legtöbbet az ügyfeleknek. jövedelmező feltételek terméket vásárolni. Így ellensúlyozzák a szezonális bevételcsökkenést.

- Szortiment beállítás

A termékválasztékot is az évszaktól függően kell kiválasztani. Egyetértek, télen a forralt bort és a különféle forró italokat gyakrabban rendelik egy étteremben, nyáron pedig éppen ellenkezőleg, koktélokat, nyakat vagy hideg gyümölcslevet. Ugyanez igaz sok más vállalkozásra is. Például tömeges flash mobok innen reklámkampányok gyakrabban látható nyáron, mint télen -30 fok alatt.

- Rövid távú előléptetések és alkalmazottak motiválása

A bevétel csökkenése vagy növekedése nagymértékben függ a vállalat rendes alkalmazottaitól. És ha jól motiváltak, akkor a nyereség növekedése nem tart sokáig. Mit lehet tenni ennek érdekében? Például a hónap legjobb alkalmazottja versenyét. Vagy a legegyszerűbb lehetőség jó prémium a legmagasabb eladásokért.

Szakértői vélemény

Hogyan készüljünk fel az értékesítés szezonális visszaesésére

Valerij Razguljajev,

Információs menedzser: Izbenka és VkusVill, Moszkva

Itt a legfontosabb a pontos és finom számítás. A terméknek pontosan annyinak (vagy ahhoz közelinek) kell lennie, hogy ne romoljon, és egyben teljes mértékben fedezni tudja a vásárlók igényeit. Emlékeztetni kell arra, hogy bizonyos termékekből kevesebb megy szezonon kívül, ezért a készleteknek meg kell felelniük a fogyasztói keresletnek. Ez természetesen ideális. Ehhez három irányban kell dolgoznia:

- Szezonalitási együtthatók. Az ilyen együtthatókat a vállalat bevételének mennyiségének meghatározására használják az év egy adott hónapjában. A számítások eredménye alapján meg kell terveznie a megrendelt áruk mennyiségét. De ezek az együtthatók csak irányadóak abban az esetben, ha a termékek szállítási ideje hosszú. A százalékban kifejezett számítási képlet a következő: egy adott hónap eladási összegének az év átlagos havi értékesítési összegéhez viszonyított aránya. Egyébként ez a képlet az árukészlet kiszámítására az értékesítési szezonban és a szezonon kívül is alkalmas. Ami pedig azt illeti rövid időszak szállítások esetén a legjobb az utolsó egy-két hét termékértékesítésére koncentrálni.

- Szezonális és nem szezonális áruk készletei. A tartalékok számítása pontosan a szezonalitási együtthatók segítségével történik. Íme egy példa egy ilyen számításra. Áprilisban 100 darabot adtak el. egy tétel és 50 egység. egy másik. A májusi alaptermékek mennyiségét a következő képlet alapján számítjuk ki:

májusi árumennyiség = áprilisban eladott mennyiség × (kn: kn - 1), ahol

kn - szezonalitási tényező a szezon utolsó hónapjában;

kn - 1 - szezonalitási együttható a szezon utolsó előtti hónapjában.

- időszerű reklámozás. A reklámozással nem kell az utolsóig várni, vagyis egészen a szezonális recesszióig. A fogyasztóknak előre tudniuk kell, hogy az üzlet hamarosan bővíti termékpalettáját. A szezon legelején azonban a reklámozás sem árt, sőt, a végén - így vagy úgy, és tanácsos a többi terméket eladni.

Információk a szakértőkről

Timur Dasaev, a "Dachny Sezon" cég vezérigazgatója. Timur Dasaev a Moszkvai Állami Építőmérnöki Egyetemen (V. V. Kujbisevről elnevezett MISI) és a V. V. Kuibisevről elnevezett Moszkvai Állami Műszaki Egyetemen végzett. N. E. Bauman. Pályafutását a Mirax Groupnál kezdte, nagy projektek kidolgozásában vett részt. Mérnökből telephelyvezetővé fejlődött. 2005-ben a "Dachny Sezon" építőipari céget vezette. A Dachny Sezon egy 2002-ben alapított cég. Tevékenységi kör - vázas házak és faházak kisemeletes külvárosi építése. A személyzetben 20 fő dolgozik.

Askar Rakhimberdiev, a My Warehouse szolgáltatás vezérigazgatója és társalapítója, Moszkva. LLC "Loginex" Tevékenységi kör: kereskedelem automatizálás, felhő szolgáltatások (My Warehouse szolgáltatás). Terület: központi iroda - Moszkvában, fióktelep - Nyizsnyij Novgorodban. Alkalmazottak száma: 35. Árbevétel növekedés: 77% (2014-ben).

Daria Goryakina, a Helix Laboratóriumi Szolgálat Kiskereskedelmi Üzletágának igazgatója. Daria Goryakina az Orosz Állami Kereskedelmi és Gazdaságtudományi Egyetemen végzett, és Executive MBA fokozatot kapott a Szentpéterváron. állami Egyetem. Pályafutását a Mobile TeleSystems-nél kezdte, ahol marketingszakértőtől egészen addig haladt kereskedelmi igazgató kiskereskedelmi hálózat. 2013 óta dolgozik jelenlegi pozíciójában. "A Helix laboratóriumi szolgáltatást 1998-ban hozták létre Szentpéterváron. A cég márkaneve alatt több mint 170 diagnosztikai központot és laboratóriumi állomást nyitottak meg Oroszországban.

Valerij Razguljajev, Izbenka és VkusVill cégek információs menedzsere, Moszkva. A Moszkvai Állami Elektronikai és Matematikai Intézetben (Alkalmazott Matematikai Kar) és a Közgazdasági és Pénzügyi Intézetben (Gazdasági Kar) végzett. Az évek során elemzői, marketinges, logisztikai, osztályvezetői pozíciókat töltött be. Üzleti képzést tart. 2011 óta a cégnél. "Izbenka" és "VkusVill" - az egészséges táplálkozás termékeinek üzletlánca. 2009 óta a piacon. Ma már több mint 300 kivezetések hálózatok Moszkvában és a moszkvai régióban.