Ахиу бүтээмжийг бууруулах. Томъёоуудын аль нь ахиу бүтээгдэхүүний үнэ цэнийг зөв тусгасан бэ? Нөөцийн техникийн орлуулалтын ахиуц хувь

Ахиу бүтээмжийг бууруулах хууль нь нийтээр хүлээн зөвшөөрөгдсөн эдийн засгийн мэдэгдлүүдийн нэг бөгөөд үүний дагуу үйлдвэрлэлийн нэг шинэ хүчин зүйлийг ашиглах нь цаг хугацааны явцад үйлдвэрлэлийн хэмжээ буурахад хүргэдэг. Ихэнхдээ энэ хүчин зүйл нь заавал байх ёстой, өөрөөр хэлбэл тодорхой салбарт заавал байх албагүй. Үүнийг зориудаар, үйлдвэрлэсэн барааны тоог багасгахын тулд шууд эсвэл тодорхой нөхцөл байдлын улмаас хэрэглэж болно.

Бүтээмжийг бууруулах онол юунд үндэслэсэн бэ?

Дүрмээр бол ахиу бүтээмжийг бууруулах хууль нь үйлдвэрлэлийн онолын хэсэгт гол үүрэг гүйцэтгэдэг. Энэ нь ихэвчлэн хэрэглэгчийн онолд тохиолддог сулрах саналтай харьцуулагддаг. Харьцуулалт нь дээр дурьдсан өгүүлбэр нь худалдан авагч бүр, зарчмын хувьд хэрэглээний зах зээл нь үйлдвэрлэсэн бараагаа хэр их хэмжээгээр нэмэгдүүлж, үнийн бодлогын эрэлтийн шинж чанарыг тодорхойлдог болохыг харуулж байна. Ахиу бүтээмжийг бууруулах хууль нь үйлдвэрлэгчийн хийж буй алхамууд, ашгийг нэмэгдүүлэх, тогтоосон үнэ нь түүний эрэлтээс хамааралтай байдалд шууд нөлөөлдөг. Энэ бүх эдийн засгийн нарийн төвөгтэй талууд, асуудлыг танд илүү ойлгомжтой, ил тод болгохын тулд бид тэдгээрийг илүү нарийвчлан, тодорхой жишээн дээр авч үзэх болно.

Эдийн засаг дахь хүндрэлүүд

Эхлэхийн тулд энэ мэдэгдлийн үгийн утгыг тодорхойлъё. Ахиу бүтээмж буурах хууль нь түүхийн сурах бичгүүдийн хуудсан дээр гардаг шиг бүх зууны туршид ямар нэгэн байдлаар үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээ буурах явдал биш юм. Хүн бүр болон бүх зүйлийг удаашруулж буй үйл ажиллагаанд ямар нэг зүйл санаатайгаар "бичигдсэн" тохиолдолд л өөрчлөгдөшгүй тохиолдолд л ажилладагт түүний мөн чанар оршдог. Мэдээжийн хэрэг, энэ хууль гүйцэтгэлийн шинж чанарыг өөрчлөх, шинэ технологи нэвтрүүлэх гэх мэт зүйлд хамаарахгүй. Энэ тохиолдолд жижиг аж ахуйн нэгж нь том компаниасаа илүү их зүйлтэй болох нь харагдаж байна гэж та хэлж байна, энэ нь бүх асуултын мөн чанар юм?

Үгүүдийг анхааралтай уншаад...

Энэ тохиолдолд бид томоохон аж ахуйн нэгжид илүү том хэмжээтэй хувьсах зардлаас (материал эсвэл хөдөлмөр) бүтээмж буурч байгаа тухай ярьж байна. Хувьсах хүчин зүйлийн энэ маш ахиу бүтээмж зардлын хувьд дээд цэгтээ хүрэх үед ахиу бүтээмж буурах хууль хэрэгждэг. Тийм ч учраас энэ томъёолол нь ямар ч салбарт үйлдвэрлэлийн баазыг нэмэгдүүлэхтэй ямар ч холбоогүй юм. Энэ асуудалд бид зөвхөн үйлдвэрлэсэн барааны нэгжийн хэмжээ үргэлж өсөх нь тухайн аж ахуйн нэгж болон бүхэлдээ бизнесийн байдлыг сайжруулахад хүргэдэггүй гэдгийг бид тэмдэглэж байна. Энэ бүхэн нь үйл ажиллагааны төрлөөс хамаарна, учир нь төрөл зүйл бүр үйлдвэрлэлийн өсөлтийн оновчтой хязгаартай байдаг. Хэрэв энэ хязгаарыг давсан бол аж ахуйн нэгжийн үр ашиг тус тус буурч эхэлнэ.

Энэхүү нарийн төвөгтэй онол хэрхэн ажилладаг тухай жишээ

Тэгэхээр ахиу бүтээмжийг бууруулах хууль яг хэрхэн ажилладагийг ойлгохын тулд тодорхой жишээгээр авч үзье. Та тодорхой аж ахуйн нэгжийн менежер байна гэж бодъё. Үйлдвэрлэлийн бааз нь танай компанийн хэвийн үйл ажиллагаанд шаардлагатай бүх тоног төхөөрөмж байрладаг тусгайлан тогтоосон талбайд байрладаг. Тэгээд одоо их бага бүтээгдэхүүн үйлдвэрлэх нь таны л хэрэг. Үүнийг хийхийн тулд та тодорхой тооны ажилчдыг хөлсөлж, өдөр тутмын зөв горимыг боловсруулж, зохих хэмжээний түүхий эд худалдаж авах хэрэгтэй. Та хэдий чинээ олон ажилтантай байна, ажлын хуваарь чинь чангарах тусам бүтээгдэхүүндээ илүү их суурь хэрэгтэй болно. Үүний дагуу үйлдвэрлэлийн хэмжээ нэмэгдэнэ. Энэ нь ажлын тоо хэмжээ, чанарт нөлөөлдөг хүчин зүйлийн ахиу бүтээмжийг бууруулах хууль юм.

Энэ нь бүтээгдэхүүний борлуулалтын үнэд хэрхэн нөлөөлж байна вэ?

Бид цаашаа явж, мэдээжийн хэрэг эзэн нь эрхэм хүн бөгөөд тэр өөрөө барааныхаа хүссэн төлбөрийг тогтоох эрхтэй гэсэн асуултыг анхаарч үзэх болно. Гэсэн хэдий ч, энэ үйл ажиллагааны чиглэлээр өрсөлдөгчид болон өмнөх компаниудын аль эрт бий болгосон зах зээлийн үзүүлэлтүүдэд анхаарлаа хандуулах нь үнэ цэнэтэй хэвээр байна. Сүүлийнх нь эргээд байнга өөрчлөгдөх хандлагатай байдаг бөгөөд заримдаа "дутуу гаргасан" байсан ч тодорхой багц барааг зарах уруу таталт нь бүх бирж дээр үнэ дээд цэгтээ хүрэх үед гайхалтай болдог. Ийм тохиолдолд аль болох олон бараа борлуулахын тулд үйлдвэрлэлийн бааз, өөрөөр хэлбэл, түүхий эд, тоног төхөөрөмж тань байрладаг талбайг нэмэгдүүлэх, эсвэл илүү олон ажилтан авах, хэд хэдэн ээлжээр ажиллуулах гэсэн хоёр хувилбарын аль нэгийг сонгоно. , гэх мэт Цаашид. Эндээс өгөөжийн ахиуц бүтээмж буурах хууль хэрэгжиж байгаа бөгөөд үүний дагуу хувьсах хүчин зүйлийн дараагийн нэгж бүр өмнөхөөсөө бага хэмжээний нийт үйлдвэрлэлийн өсөлтийг авчирдаг.

Ялзалтын томъёоны онцлог

Олон хүмүүс энэ бүхнийг уншсаны дараа энэ онол нь парадоксоос өөр зүйл биш гэж бодох болно. Үнэн хэрэгтээ энэ нь эдийн засгийн үндсэн байр суурийг эзэлдэг бөгөөд онолын тооцоонд огт үндэслэдэггүй, харин эмпирик тооцоонд тулгуурладаг. Хөдөлмөрийн бүтээмж буурах хууль нь үйлдвэрлэлийн янз бүрийн салбарын үйл ажиллагааг олон жил ажиглаж, дүн шинжилгээ хийсний үр дүнд бий болсон харьцангуй томьёо юм. Энэ нэр томъёоны түүхийг судалж үзэхэд анх удаагаа Францын санхүүгийн шинжээч Тургот хэлсэн бөгөөд тэрээр өөрийн үйл ажиллагааны практикт ажлын онцлогийг харгалзан үзсэн болно. Хөдөө аж ахуй. Ийнхүү 17-р зуунд анх удаа "Хөрсний үржил шимийг бууруулах хууль" гарч ирэв. Тэрээр хэлэхдээ, тодорхой газар нутагт ажиллах хүч байнга нэмэгдэж байгаа нь энэ талбайн үржил шим буурахад хүргэдэг.

Турготын эдийн засгийн онолын тухай жаахан ч гэсэн

Турготын ажиглалтдаа дурдсан материалд үндэслэн хөдөлмөрийн бүтээмж буурах хуулийг томъёолж болно. дараах байдлаар: "Зардлын өсөлт нь бүтээгдэхүүний хэмжээ нэмэгдэх болно гэсэн таамаг үргэлж худал байдаг." Эхэндээ энэ онол нь зөвхөн хөдөө аж ахуйн суурьтай байсан. Параметр нь 1 га-аас хэтрэхгүй газарт олон хүнийг тэжээхийн тулд илүү их үр тариа тарих боломжгүй гэж эдийн засагч, шинжээчид маргаж байна. Одоо ч гэсэн олон сурах бичигт нөөцийн ахиу бүтээмж буурах хуулийг оюутнуудад тайлбарлахын тулд хөдөө аж ахуйн салбарыг тодорхой бөгөөд ойлгомжтой жишээ болгон ашигладаг.

Энэ нь хөдөө аж ахуйд хэрхэн ажилладаг

Улиг болсон мэт санагдах жишээн дээр үндэслэсэн энэ асуултын гүнийг одоо ойлгохыг хичээцгээе. Бид жил бүр илүү олон центнер улаан буудай тариалах боломжтой тодорхой газар авдаг. Тодорхой цэг хүртэл нэмэлт үр нэмэх бүрд үйлдвэрлэл нэмэгдэх болно. Гэвч хувьсах хүчин зүйлийн бүтээмжийг бууруулах хууль хүчин төгөлдөр болох үед эргэлтийн цэг ирдэг бөгөөд энэ нь үйлдвэрлэлд шаардагдах хөдөлмөр, бордоо болон бусад эд ангиудын нэмэлт зардал орлогын өмнөх түвшингээс давж эхэлдэг гэсэн үг юм. Хэрэв та ижил газар дээрх үйлдвэрлэлээ үргэлжлүүлэн нэмэгдүүлбэл өмнөх ашгийн бууралт аажмаар алдагдал болж хувирна.

Гэхдээ өрсөлдөөний хүчин зүйлийн талаар юу хэлэх вэ?

Хэрэв бид энэ эдийн засгийн онол зарчмын хувьд оршин байх эрхгүй гэж үзвэл бид үүнийг олж авна дараагийн парадокс. Нэг газар тариалангийн талбай дээр улаанбуудай өсөх нь үйлдвэрлэгчийн хувьд тийм ч их зардал гарахгүй гэж бодъё. Үүнийг үйлдвэрлэлийнхээ шинэ нэгж бүрт өмнөхтэй адил зарцуулж, зөвхөн бараа бүтээгдэхүүнийхээ хэмжээг байнга нэмэгдүүлэх болно. Үүний үр дүнд тэрээр ийм үйлдлүүдийг хязгааргүй хугацаанд хийх боломжтой бөгөөд түүний бүтээгдэхүүний чанар өндөр хэвээр байх бөгөөд эзэмшигч нь шинэ газар худалдаж авах шаардлагагүй болно. Цаашдын хөгжил. Үүний үндсэн дээр бид үйлдвэрлэсэн улаан буудайн хэмжээг бүхэлд нь бага зэрэг хөрсөнд төвлөрүүлж болно. Энэ тохиолдолд өрсөлдөөн гэх мэт эдийн засгийн нэг тал нь өөрийгөө үгүйсгэдэг.

Бид логик хэлхээ үүсгэдэг

Зах зээл дээр байгаа аливаа улаан буудай тариалсан хөрсний үржил шимээс хамаарч үнэ өөр байдгийг эрт дээр үеэс хүн бүр мэддэг байсан тул энэ онол ямар ч логик үндэслэлгүй гэдэгтэй санал нэг байна. Одоо бид гол зүйл рүүгээ орлоо - энэ бол бүтээмжийн өгөөж буурах хууль бөгөөд энэ нь газар тариаланд илүү үржил шимтэй хөрс тариалж, ашиглаж байхад зарим нь чанар муутай, ийм үйл ажиллагаанд тохиромжтой хөрсөнд сэтгэл хангалуун байдгийн тайлбар юм. . Үнэхээр тийм биш бол нэг үржил шимтэй газар дээр нэмж центнер, килограмм, бүр грамм бүрийг тариалж чадвал хөдөө аж ахуйн үйлдвэрлэлд тохиромжгүй газар тариалах санаа хэнд ч гарахгүй байсан.

Хуучин эдийн засгийн сургаалуудын онцлог

19-р зуунд эдийн засагчид энэ онолыг зөвхөн хөдөө аж ахуйн салбарт багтаасан хэвээр байгаа бөгөөд үүнийг энэ хүрээнээс гаргах гэж оролдоогүй гэдгийг мэдэх нь чухал юм. Энэ бүхнийг яг энэ салбарт ийм хууль хамгийн их илэрхий нотлох баримттай байсантай холбон тайлбарлав. Эдгээрийн дотроос хязгаарлагдмал үйлдвэрлэлийн бүсийг нэрлэж болно (энэ газар), бүх төрлийн ажлын харьцангуй бага хурдтай (боловсруулалт нь гараар хийгдсэн, улаан буудай нь байгалийн жамаар ургадаг), үүнээс гадна тариалах боломжтой ургацын хүрээ нэлээд тогтвортой байв. Гэвч шинжлэх ухаан, технологийн дэвшил аажмаар бидний амьдралын бүхий л салбарыг хамарч байгааг харгалзан үзвэл энэ онол нь үйлдвэрлэлийн бусад бүх салбарт хурдан тархав.

Орчин үеийн эдийн засгийн догма руу орох замд

20-р зуунд бүтээмжийг бууруулах хууль эцэстээ эргэлт буцалтгүй түгээмэл болж, бүх төрлийн үйл ажиллагаанд хэрэгжих боломжтой болсон. Нөөцийн баазыг нэмэгдүүлэхэд зарцуулсан зардал өсөх боломжтой байсан ч газар нутгийг нэмэгдүүлэхгүйгээр цаашдын хөгжил нь ердөө л боломжгүй юм. Үйлдвэрлэгчид өөрсдийн үйл ажиллагааны хил хязгаарыг тэлэхгүйгээр хийж чадах цорын ганц зүйл бол илүү үр ашигтай тоног төхөөрөмж худалдан авах явдал байв. Бусад бүх зүйл - ажилчдын тоо, ажлын ээлжийн өсөлт гэх мэт - үйлдвэрлэлийн зардал зайлшгүй өсөхөд хүргэж, орлого өмнөх үзүүлэлттэй харьцуулахад хамаагүй бага хувиар өссөн.

Бүтээмж буурах хууль нь хэрэглээний онол дахь ахиу ашиг тусыг бууруулах байр суурьтай адил үйлдвэрлэлийн онолд үндсэн үүрэг гүйцэтгэдэг. Ахиу ашиг буурах хуулийн талаархи мэдлэг нь нийт ашиг тусыг нэмэгдүүлэх хэрэглэгчийн зан төлөвийг тайлбарлаж, үнийн эрэлтийн функцийн мөн чанарыг тодорхойлох боломжийг олгодог (эрэлтийн муруй). Бүтээмж буурах хууль нь үйлдвэрлэгчийн ашгийг нэмэгдүүлэх зан үйлийн үндэс суурь бөгөөд үнээс (нийлүүлэлтийн муруй) нийлүүлэлтийн шинж чанар, функцийг тодорхойлдог.

Бүтээмж буурах хууль нь зуунаас зуунд бүтээмж тогтмол буурах гэсэн үг биш бөгөөд энэ хууль нь зөвхөн үйлдвэрлэлийн аливаа хүчин зүйл, жишээлбэл, үйлдвэрлэлийн технологи, үйлдвэрлэлийн талбайн хэмжээ өөрчлөгдөөгүй нөхцөлд л явагддаг. Богино хугацаанд үйлдвэрлэлийн хэмжээг нэмэгдүүлэх нь хувьсах хүчин зүйлийн нэмэлт нэгжийг татах замаар л боломжтой бөгөөд бусад хүчин зүйлүүд тогтмол хэвээр байна. Ийм нөхцөлд бүтээмж буурах хууль үйлчилж эхэлдэг бөгөөд энэ нь тодорхой мөчөөс эхлэн хувьсах хүчин зүйлийн нэмэлт нэгж бүр өмнөхөөсөө бага хэмжээний нийт гарцын өсөлтийг авчирдаг. Ийнхүү үйлдвэрлэлийн хувьсах хүчин зүйлийн ахиу бүтээмж эрт орой хэзээ нэгэн цагт буурч эхэлдэг. Энэ нь нийлүүлэлтийн муруйн хэлбэрийг тодорхойлдог нөхцөл байдал юм: тодорхой мөчөөс эхлэн зардлын өсөлт нь үйлдвэрлэлийн өсөлтөөс давж гардаг. Үйлдвэрлэгч бүтээгдэхүүнээ илүү өндөр үнээр санал болгохоос өөр аргагүй болдог. Технологийн сайжруулалт, жишээлбэл, илүү олон газар нь нийлүүлэлтийн муруйг нэмэгдүүлж, бүтээмжийг нэмэгдүүлдэг. Тиймээс бүтээмж (ашиг) буурах хууль нь хүний нийгэм оршин тогтнох урт хугацаанд биш харин богино хугацаанд үйлчилдэг. Үүнийг жишээгээр тайлбарлая. Аж ахуйн нэгж нь тоног төхөөрөмжтэй, ажилчид нэг ээлжинд бүтээгдэхүүн үйлдвэрлэдэг гэж бодъё. Бизнес эрхлэгч илүү олон ажилчин авч, ажил нь хоёр ээлжээр явагддаг гэж бодъё. Бүтээмж, ашиг орлого нэмэгдэж байна. Бизнес эрхлэгч нэмэлт тооны ажилчин авч, гурван ээлжээр ажлыг зохион байгуулдаг. Дахин хэлэхэд бүтээмж, ашигт ажиллагаа нэмэгдэж байгааг бид харж байна. Гэхдээ ажилчдыг үргэлжлүүлэн ажиллуулбал бүтээмж цаашид нэмэгдэхгүй. Тоног төхөөрөмж гэх мэт байнгын хүчин зүйл нь боломжоо аль хэдийн шавхсан. Түүнд нэмэлт эх үүсвэр ашиглах нь ижил нөлөө үзүүлэхээ больж, эсрэгээр энэ мөчөөс эхлэн нэмэлт хөрөнгө оруулалтын үр ашиг буурч, нэгж бүтээгдэхүүнд ногдох зардал нэмэгдэх болно. Хэдэн жилийн дараа та тоног төхөөрөмжийг илүү бүтээмжтэй болгон өөрчилвөл бүтээмж нэмэгдэх болно. Хэсэг хугацаанд нэмэлт хөрөнгө оруулалт нь бүтээмж, ашигт ажиллагааг нэмэгдүүлэхэд хүргэдэг. Гэхдээ шинэ, илүү бүтээмжтэй тоног төхөөрөмж шавхагдаж, нэмэлт хөрөнгө оруулалтын үр ашиг дахин буурч, нэмэлт нэгж бүрийн өртөг нэмэгдэх цаг ирнэ.

Энэ жишээнээс харахад аж ахуйн нэгжийн үйл ажиллагаанд дүн шинжилгээ хийхийн тулд зөвхөн дундаж зардал, дундаж ашиг болон бусад дундаж утгууд хангалттай биш боловч эдгээр үзүүлэлтүүд тус бүрдээ юу болохыг мэдэх шаардлагатай байна. Энэ мөч, өөрөөр хэлбэл та хязгаарын утгыг мэдэх хэрэгтэй. Ийнхүү эдийн засагт ахиу дүн шинжилгээ хийх хэрэгцээ нь бүтээмж буурах хуулиар тодорхойлогддог.

Ахиу бүтээмжийг бууруулах хуульонд хүчинтэй богино хугацааболон интервалүйлдвэрлэлийн нэг хүчин зүйл өөрчлөгдөхгүй байх үед. Хуулийн үйл ажиллагаа нь технологи, үйлдвэрлэлийн технологийн өөрчлөгдөөгүй төлөв байдалд байгаа бол үйлдвэрлэлийн үйл явцХамгийн сүүлийн үеийн шинэ бүтээлүүд болон бусад техникийн сайжруулалтыг ашигласнаар үйлдвэрлэлийн хэмжээг нэмэгдүүлэх боломжтой үйлдвэрлэлийн хүчин зүйлүүд. Өөрөөр хэлбэл, технологийн дэвшил нь хуулийн хил хязгаарыг өөрчилж чадна.

Хэрвээ нийслэлтогтмол хүчин зүйл бөгөөд ажил- хувьсагч бол пүүс илүү ихийг ашиглах замаар үйлдвэрлэлээ нэмэгдүүлэх боломжтой хөдөлмөрийн нөөц. Гэхдээ ахиу бүтээмж буурах хуулийн дагуу, хувьсах нөөцийн тогтмол өсөлт, бусад нь өөрчлөгдөөгүй хэвээр байгаа нь энэ хүчин зүйлийн өгөөж буурахад, өөрөөр хэлбэл ахиу бүтээгдэхүүн эсвэл хөдөлмөрийн ахиу бүтээмж буурахад хүргэдэг. Хэрэв ажилчдыг ажилд авах нь үргэлжилсээр байвал эцэст нь тэд бие биедээ саад болж (ахиу бүтээмж хасах болно), үйлдвэрлэлийн хэмжээ буурна.

Хөдөлмөрийн ахиуц бүтээмж(хөдөлмөрийн ахиуц бүтээгдэхүүн - MPL) нь хөдөлмөрийн дараагийн нэгж бүрээс гарах бүтээгдэхүүний өсөлт юм. нийт бүтээгдэхүүнд (TPL) бүтээмжийн өсөлт. Капитал MPK-ийн ахиу бүтээгдэхүүнийг ижил төстэй байдлаар тодорхойлдог.

Ахиу бүтээмж буурах хуулинд "үйлдвэрлэлийн аливаа хүчин зүйлийн хэрэглээ нэмэгдсэнээр (бусад хүчин зүйл нь өөрчлөгдөөгүй хэвээр байх үед) эрт орой хэзээ нэгэн цагт хувьсах хүчин зүйлийн нэмэлт хэрэглээ нь үйлдвэрлэлийн бууралтад хүргэдэг цэгт хүрдэг. үйлдвэрлэлийн харьцангуй ба цаашдын үнэмлэхүй хэмжээ.Хүчин зүйлийн аль нэгийг (үлдсэн хэсэг нь тогтмол) ашиглалтын өсөлт нь түүний хэрэглээний өгөөжийг тогтмол бууруулахад хүргэдэг.

Ахиу бүтээмж буурах хууль хэзээ ч онолын хувьд батлагдаагүй, үүнийг туршилтаар гаргаж авсан. Хэрэв бид хууль хэрэгжихгүй гэж үзвэл, жишээлбэл, хязгаарлагдмал газар, бордооны хэмжээг нэмэгдүүлэх замаар дэлхий даяар хоол хүнс авах боломжтой. Энэ нь мэдээж бодитой биш юм.

Ашиг буурах хууль нь үйлдвэрлэлийн хоёр дахь шат буюу ахиу бүтээмж буурч эхлэх үеэс үйл ажиллагаагаа эхэлдэг. Ахиу бүтээмжийн бууралт эхлэх түвшин нь үйлдвэрлэлийн функцийн шинж чанараас хамаарна.

29. Үйлдвэрлэлийн технологийн сонголт. Изоквант. Технологийн орлуулалтын ахиуц хувь.

Үйлдвэрлэлд зөвхөн 2 нөөц, жишээлбэл, хөдөлмөр (L) болон капитал (K) ашиглагддаг гэж бодъё (Зураг 5.2). Хэрэв бид ижил хэмжээний гарцыг ашиглах нөөцийн бүх хослолыг холбовол бид изоквантуудыг авна.

Изоквант буюу тогтмол бүтээгдэхүүний муруй нь ижил гарцыг хангадаг үйлдвэрлэлийн хүчин зүйлсийн хязгааргүй тооны хослолыг илэрхийлсэн муруй юм.

Нөгөө нэгийн дээр болон баруун талд байрлах изоквант нь илүү их хэмжээний гарцыг илэрхийлнэ. Тодорхой нөөцийн хослолыг ашигласнаар олж авсан хамгийн их гарцыг харуулсан изоквантын багцыг изоквантын зураг гэнэ.

Техникийн орлуулалт буюу технологийн орлуулалтын ахиуц хувь хэмжээ (MRTS) нь ижил нийт гарцыг хадгалахын зэрэгцээ өөр нөөцийн нэгжийг сольж бууруулж болох нэг нөөцийн хэмжээ юм.

Изоквантын налуу нь технологийн орлуулалтын ахиуц хурдыг хэмждэг.Технологийн орлуулалтын ахиуц хувь нь гарц өөрчлөгдөхгүй байх тохиолдолд нэг нэмэлт хөдөлмөрийн нэгжээр хэр их капиталыг орлуулах боломжтойг харуулдаг.

30. Зардлыг багасгах дүрэм. Изокост. Үйлдвэрлэгчийн тэнцвэр.

Зардлыг багасгах дүрэм нь дараах байдалтай байна: үйлдвэрлэлийн нэг хүчин зүйлийн ахиу бүтээгдэхүүний үнэд харьцуулсан харьцаа нь өөр үйлдвэрлэлийн хүчин зүйлийн ахиуц бүтээгдэхүүний харьцаатай тэнцүү байвал тодорхой хэмжээний бүтээгдэхүүн үйлдвэрлэх зардал хамгийн бага болно. үнэ: MP 1 /P 1 = MP 2 /P 2, энд 1 ба 2 нь үйлдвэрлэлийн хүчин зүйлүүд юм.

Изокост гэдэг нь хавтгай дээрх цэгүүдийн багц бөгөөд тус бүр нь үйлдвэрлэлийн хоёр хүчин зүйлийн (жишээлбэл, K - капитал ба L - хөдөлмөр) тодорхой хэмжээний багцад нийцдэг бөгөөд үүнийг олж авахад бизнес эрхлэгч ижил хэмжээний мөнгө зарцуулах болно.

Изокостын зураглал нь бизнес эрхлэгчийн үйлдвэрлэлийн хүчин зүйлсийн зардлын янз бүрийн түвшинд тохирсон изокостуудыг харуулсан график юм.

Изокостыг ашиглан үйлдвэрлэлийн аль багц хүчин зүйл нь өгөгдсөн гарцыг хамгийн бага нийт зардлаар (ТС) хангаж байгааг тодорхойлох боломжтой. Энэ асуудлыг шийдэх арга нь изокостын изокванттай холбогдох цэг (ε) бөгөөд энэ нь үйлдвэрлэгчийн тэнцвэрт байдлыг илэрхийлдэг.

Зардлын өгөгдсөн түвшний хувьд үйлдвэрлэлийн хүчин зүйлсийн бүх боломжит хослолууд нь изокост дээр байх ёстой; Үүний зэрэгцээ түүний налуу нь хүчин зүйлийн үнийн харьцааг илэрхийлнэ (P L /P K). Технологийн хувьд үр дүнтэй хүчин зүйлсийн бүх хослолууд нь изоквант дээр байрлах ба түүний цэг бүрийн налуу нь ахиу хүчин зүйлийн бүтээмжийн харьцааг илэрхийлдэг (MP L /MP K). Хэрэв изокост ба изоквантын налуу тэнцүү байвал оновчлолын нөхцөл (MP L /MP K = P L /P K) хангагдана.

Иймээс изоквант ба изокостын хоорондох контактын А цэг дээр хамгийн оновчтой хэмжээнд хүрнэ. Изоквантын хувьд энэ нь үйлдвэрлэлийн хүчин зүйлсийг тэдгээрийн ахиу бүтээгдэхүүний харьцаагаар илэрхийлсэн, изокостын хувьд үйлдвэрлэлийн хүчин зүйлсийг орлуулах цэг бөгөөд тэдгээрийн үнийн харьцаагаар илэрхийлэгддэг.

Үйлдвэрлэлийн хамгийн бага зардал нь үйлдвэрлэлийн хүчин зүйлсийн ахиу бүтээмжийн харьцаа нь тэдгээрийн үнийн харьцаатай тэнцүү байх нөхцөлд хүрдэг. Үйлдвэрлэлийн зардлыг багасгах нөхцөл нь үйлдвэрлэлийн илүү үр ашгийг хангах хүчин зүйлсийн өөр хослол байхгүй тул үйлдвэрлэгчийн тэнцвэрт байдалд хүрэх нөхцөл юм.

31. Үйлдвэрлэлийн зардал, тэдгээрийн ангилал.

Үйл ажиллагаагаа явуулахын тулд пүүс шаардлагатай үйлдвэрлэлийн хүчин зүйлсийг олж авах, үйлдвэрлэсэн бүтээгдэхүүнийг борлуулахтай холбоотой тодорхой зардлыг гаргадаг. Эдгээр зардлын үнэлгээ нь пүүсийн зардал юм.

Үйлдвэрлэлийн зардал гэдэг нь нөөцийг өөр ашиглахаас татгалзахтай холбоотой үнэ цэнээр илэрхийлэгдсэн үйлдвэрлэлийн зардал юм. Үйлдвэрлэлийн зардал - бүтээгдэхүүн, бараа бүтээгдэхүүн, үйлчилгээ үйлдвэрлэхэд шаардагдах амьжиргааны болон материаллаг (өнгөрсөн) хөдөлмөрийн нийт зардал мөнгөн дүнгээр илэрхийлнэ.

Үйлдвэрлэлийн зардлыг тодорхойлохдоо альтернатив байх зарчим нь зардлын бодит түвшинг нөөцийн одоогийн өртгөөр тооцож, алдагдсан ашгийг харгалзан үзэх ёстойг харуулж байна.

Үйлдвэрлэлийн зардал:

Нягтлан бодох бүртгэлийн зардал - үйлдвэрлэлийг хэрэгжүүлэхтэй холбоотой бэлэн мөнгөөр гарсан бодит зардал (зөвхөн нягтлан бодох бүртгэлийн тухай хууль тогтоомжийн дагуу тооцох ёстой төлбөр, хуримтлал).

Эдийн засгийн зардал - энэ үйлдвэрлэлээс өөрчилсөн нөөцийн боломжийн зардал.(Ил тод, далд зардал)

Зардал нь:

гадна (тодорхой) - пүүсийн худалдан авсан нөөц (нягтлан бодох бүртгэлийн зардал);

Тодорхой зардал- олж авсан хүчин зүйлсийн төлбөрийн хэмжээ (хөлслөгчдийн цалин, материаллаг нөөцийн нийлүүлэгчдэд төлөх төлбөр, банкны зээлийн төлбөр, тээвэр, эрчим хүчний төлбөр гэх мэт).

дотоодын(далд, эсвэл далд) - компанийн өөрийн нөөц (санхүүгийн тайланд тусгагдаагүй).

Далд зардал- энэ нь үйлдвэрлэлийн үйл явцад ашиглагддаг, гэхдээ худалдаж аваагүй (жишээлбэл, пүүсийн эзэмшигчийн эзэмшдэг) үйлдвэрлэлийн хүчин зүйлийн үйлчилгээний өртөг юм. Тэдний үнэ цэнэ нь хамгийн сайн өөр ашиглалтын үед олж болох мөнгөн гүйлгээтэй тэнцүү байна. Тэдгээрийг гэрээнд тусгахад хэцүү бөгөөд бэлэн мөнгөөр бүрэн үнэлэгдэх нь ховор.

Эдгээр бүх зардал нь ихэвчлэн байдаг буцаах боломжтойэдийн засгийн шийдвэр гаргахдаа эдийн засгийн (боломж) зардлын хамт харгалзан үздэг.

Буцаах зардалпүүс үйл ажиллагаагаа зогсоосноор гарахгүй байж болох зардал юм.

Үйл ажиллагааны цар хүрээгээр пүүсийн хувьд чухал шийдвэр гаргахдаа зардлын зөвхөн нэг ангиллыг тооцдоггүй. эргэлт буцалтгүй. живсэн зардалкомпанийг хаах үед өмнө нь гаргаж байсан, нөхөх боломжгүй зардалтай холбоотой. Үүнд өндөр мэргэшсэн тоног төхөөрөмж бий болгох зардал, сурталчилгааны зардал гэх мэт орно.

32. Богино хугацаанд үйлдвэрлэлийн зардлын динамик.

Богино хугацаа гэдэг нь үйлдвэрлэлийн ихэнх хэсэг нь тогтмол, тогтмол байх үе бөгөөд үйлдвэрлэлийн хэмжээг нэмэгдүүлэх (эсвэл бууруулах) тулд пүүс үйлдвэрлэлийн зөвхөн нэг хүчин зүйлийг өөрчлөх боломжтой үе юм.

Урт хугацаанд пүүс үйлдвэрлэлийн бүх хүчин зүйлд өөрчлөлт оруулах боломжтой. Тэр зөвхөн ажилд авах боломжгүй нэмэлт ажилчидгэхдээ зах зээлийн шинэ нөхцөл байдалд нийцсэн нэмэлт байр, тоног төхөөрөмж барих буюу худалдан авах.

Богино хугацаанд зардлын динамикийн хувьд дараахь зүйлийг ялгаж салгаж болно.

- 1. ахиу, дундаж хувьсах болон нийт зардлыг нэгэн зэрэг бууруулах;

- 2. ахиу зардлын өсөлтөөр дундаж хувьсагчид болон нийт дундаж үзүүлэлтүүдийн бууралт;

- 3. дундаж нийт зардлын бууралтаар ахиу болон дундаж хувьсагчдын өсөлт;

- 4. бүх төрлийн зардлыг нэгэн зэрэг нэмэгдүүлэх.

33. Урт хугацаанд үйлдвэрлэлийн зардал.

Урт хугацааны үйлдвэрлэлийн хугацаа гэдэг нь тухайн аж ахуйн нэгжийн ажиллаж буй бүх нөөцийн хэмжээг, түүний дотор үйлдвэрлэлийн хүчин чадлын тоог өөрчлөх боломжтой хугацааны интервал юм. Салбарын үүднээс авч үзвэл урт хугацаанд пүүсүүдийн дотор үйлдвэрлэлээ өргөжүүлэх, багасгах хөдөлгөөн төдийгүй салбарын доторх хөдөлгөөн өрнөж байна: зарим пүүсүүд түүнийг орхиж, үйлдвэрлэлээ бүрмөсөн хумьж, зарим нь шинээр бий болж магадгүй.

Урт хугацаанд үйлдвэрлэлийн бүх хүчин зүйлийг өөрчлөх боломжтой бөгөөд үүний дагуу тогтмол болон хувьсах зардалд хуваагдахгүй, зөвхөн дундаж болон ахиу зардлыг харгалзан үзнэ. Агуулгын дагуу урт хугацааны үйлдвэрлэлийн зардал нь үйлдвэрлэлийн цар хүрээний өөрчлөлтөөс хамааран зардлын өөрчлөлтийг тусгадаг. Эдгээр өөрчлөлтийн мөн чанарыг цар хүрээний төрлөөр тодорхойлно (үйлдвэрлэлийн хүчин зүйлсийн үнэ өөрчлөгдөхгүй гэж үзвэл): масштабын нөлөөгөөр өсөн нэмэгдэж буй урт хугацааны дундаж зардал буурч, тогтмол байх тусам өөрчлөгдөхгүй хэвээр байх болно. буурах тусам тэд нэмэгдэх болно.

Урт хугацаанд үйлдвэрлэгч ямар ч хэмжээний үйлдвэрлэлийн сонголт хийх боломжтой. Гэсэн хэдий ч зардлын хувьд үйлдвэрлэлийг оновчтой болгох асуудлыг шийдэхдээ тэрээр хамгийн бага дундаж урт хугацааны зардлаар бүтээгдэхүүн үйлдвэрлэх ийм хэмжээний үйлдвэрлэлийн хэмжээг сонгох ёстой. Энэ нөхцөлд аж ахуйн нэгжийн оновчтой хэмжээ нь урт хугацааны дундаж ба ахиу зардлын (LMC = LAC) тэнцүү байх болно.

Урт хугацааны зардлын муруй нь бүх хүчин зүйл хувьсах үед аливаа өгөгдсөн хэмжээний бүтээгдэхүүн үйлдвэрлэхэд шаардагдах хамгийн бага зардлыг харуулдаг.

Урт хугацааны ахиу зардал нь үйлдвэрлэлийн бүх нөөц хувьсах шинж чанартай бол нэгжид ногдох гарцын өсөлттэй холбоотойгоор зардлын өсөлтийг тодорхойлдог.

Урт хугацааны дундаж зардал нь үйлдвэрлэлийн бүх нөөц хувьсах тохиолдолд нэгж бүтээгдэхүүнд ногдох нэгж (дундаж) зардлыг тодорхойлдог. Урт болон богино хугацааны шинжилгээний гол ялгаа нь нөөцийн хүчин зүйлийн уян хатан байдлын хэмжүүр юм. үед урт хугацааныүйлдвэрлэгчдэд богино хугацаанд хэрэгжих боломжгүй боломжууд бий. Урт хугацаанд менежер зөвхөн эрчмийг өөрчилснөөр гарц, зардлыг хянах боломжтой үйлдвэрлэлийн үйл ажиллагаааж ахуйн нэгж тус бүрээс гадна аж ахуйн нэгжийн хэмжээ, тоо.

34. Пүүсийн орлого ба ашиг.

Үйлдвэрлэсэн бүтээгдэхүүнээ борлуулсны үр дүнд компанийн олж буй мөнгөн орлого нь нийт (нийт) орлого (TR) хэлбэртэй бөгөөд үнэ цэнэ нь борлуулсан барааны зах зээлийн үнэ (P) ба бүтээгдэхүүний хэмжээ зэргээс хамаарна. компани зарсан (Q), өөрөөр хэлбэл TR = P *Q.

Орлогыг нийт үнэ цэнийн өөрчлөлт, бүтээгдэхүүний ашигт ажиллагаа, түүний өөрчлөлтийн шинж чанарын аль алинд нь дүн шинжилгээ хийж болно. Энэ зорилгоор дундаж болон ахиу орлогын үзүүлэлтүүдийг ашигладаг. Дундаж орлого (AR) - борлуулсан бүтээгдэхүүний нэгжид ногдох орлогын хэмжээ, өөрөөр хэлбэл AR= TR/Q. Ахиу орлого (MR) - борлуулсан бүтээгдэхүүний нэмэлт нэгжийн нийт орлогын өсөлт, өөрөөр хэлбэл MR=ΔTR/ΔQ.

Пүүсийн ашиг нь нийт орлого ба нийт зардлын зөрүүгээр бүрдэх ба түүний өөрчлөлтийг n(q) = TR(q) - TC(q) функцээр тодорхойлно.

Нягтлан бодох бүртгэлийн ашиг гэдэг нь нийт орлого ба нягтлан бодох бүртгэлийн зардлын зөрүү бөгөөд энэ нь бараа бүтээгдэхүүн үйлдвэрлэхэд зарцуулсан нөөцөд төлсөн төлбөр юм.

Эдийн засгийн ашиг нь нийт орлого ба эдийн засгийн зардлын зөрүүгээр тодорхойлогддог.

Ашиг нэмэгдүүлэх шинжилгээ хийх хоёр арга байдаг. Тэдгээрийн нэг нь орлого, зардлын үнэмлэхүй утгыг харьцуулах, нөгөө нь ахиу дүн шинжилгээнд үндэслэсэн бөгөөд ахиу орлого ба ахиу зардлыг харьцуулах явдал юм.

Нийт орлого ба нийт зардлыг харьцуулахдаа хамгийн их үнэ цэнийг үндэслэнэ эдийн засгийн ашигНэмэлт борлуулсан бүтээгдэхүүний нэгж ашгийн өсөлтийг өгөхгүй байх үед хүлээн авна. Ашгийн хэмжээ нь нийт орлого ба үйлдвэрлэлийн нийт зардлын зөрүү бөгөөд тэдгээрийн үнэ цэнэ нь үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний тоо хэмжээнээс функциональ байдлаар хамаардаг.

Хамгийн их ашиг нь нийт орлого ба үйлдвэрлэлийн нийт зардлын хоорондох зөрүү хамгийн их (BC) байх q 2 эзлэхүүн дээр хүрдэг. Бүтээгдэхүүний энэ түвшинд нийт зардлын муруйн налуу (С цэг) нь нийт орлогын муруйн налуутай (Б цэг) тэнцүү байна.

Нийт орлого нь үйлдвэрлэлийн нийт зардлаас хамгийн их хэмжээгээр давсан үйлдвэрлэлийн түвшинд пүүс ашгаа дээд зэргээр нэмэгдүүлдэг.

Ахиу орлого ба ахиу зардлын харьцуулалт нь ахиу дүн шинжилгээний жишээ бөгөөд ахиу ашиг (MR) болон ахиу зардал (MC) -ийг дээд зэргээр нэмэгдүүлэх зарчимд тулгуурладаг.

Хамгийн их ашиг олохын тулд пүүс ахиу орлого ба ахиу зардлын утга тэнцүү байх гарцын түвшинг сонгох ёстой гэж дээд зэргээр нэмэгдүүлэх зарчимд заасан байдаг.

35. Эдийн засгийн төрийн зохицуулалт, түүний хэлбэр, арга.

Төрийн зохицуулалт- засч залруулах, эдийн засгийн үндсэн үйл явцыг бий болгох зорилгоор төрөөс хэрэгжүүлж буй арга хэмжээ, арга хэмжээ.

Төр дараахь зүйлийг хариуцна.

- Төсвийн бодлого (төсөв, татвар)

- мөнгөний бодлого ( бэлэн мөнгө, зээлийн зах зээлийн зохицуулалт)

- Гадаад худалдааны зохицуулалт

- Орлогын хуваарилалтын зохицуулалт

Зах зээлийн эдийн засгийн төрийн зохицуулалтын механизмууд:

- Төсвийн (төсвийн) бодлого гэдэг нь төрийн татвар, төсвийн зарцуулалтыг зохицуулах, улсын төсвийн чиглэлээр явуулж буй үйл ажиллагаа юм. Энэ нь эдийн засгийн тогтвортой хөгжлийг хангах, инфляциас урьдчилан сэргийлэх, хүн амыг ажлын байраар хангахад чиглэж байна.

- Мөнгөний (мөнгөний) бодлого - эдийн засаг дахь мөнгөний нийлүүлэлтийг хянах. Үүний зорилго нь эдийн засгийн тогтвортой хөгжлийг дэмжих явдал юм.

Зохицуулалтын аргуудыг дараахь байдлаар хуваана.

- Шууд: монополь, экологийн хяналт, стандарт боловсруулах, тэдгээрийн засвар үйлчилгээ (чанарын тэмдэг, улсын стандартууд)

- Шууд бус: мөнгөний бодлого, орлогын хяналт, нийгмийн бодлого

- Гадаад эдийн засгийн зохицуулалт

Зохицуулалтын хэлбэрүүд

- Улсын зорилтот хөтөлбөрүүд (нийгмийн)

- Урьдчилан мэдээлэх

- Нөхцөл байдлын загварчлал

Төрийн зохицуулалт нь үйл ажиллагааны техникийн талыг хамардаг. Энэ нь "техникийн зохицуулалт" гэж нэрлэгддэг зүйл юм. Энэхүү зохицуулалт нь эдийн засгийн зохицуулалтын онцлог шинж чанартай нийтлэг "төвлөрсөн механизм"-тай: зохицуулалт, баталгаажуулалт, хяналт, лиценз, итгэмжлэл, эрх шилжүүлэх, бүртгэл, шийтгэл, давж заалдах.

Зохицуулах шалтгаан: 1) Тухайн улсад нийтийн бараа байгаа эсэх (боловсрол, эрүүл мэнд, байгаль орчныг хамгаалах гэх мэт) 2) Хувийн болон төрийн үйлдвэрлэл байгаа эсэх 3) Зах зээлийн хүрээнд сөрөг нөлөөлөл (ядуурал, гэмт хэрэг, байгаль орчны асуудал) 4) Шинжлэх ухаан техникийн дэвшил 5) Монопольжих хандлага 6) Олон улсын өрсөлдөөн бий болсон.

36. Үндэсний эдийн засаг. Үндэсний нягтлан бодох бүртгэлийн систем.

« Үндэсний эдийн засагЭнэ бол тодорхой нутаг дэвсгэрийн хил хязгаарт түүхэндээ хөгжсөн улс орны нийгмийн нөхөн үржихүйн тогтолцоо, нийгмийн хөдөлмөрийн бүх тогтсон хэлбэрийг хамарсан салбар, үйлдвэрлэлийн төрлүүдийн харилцан уялдаатай систем юм.

Үндэсний эдийн засгийн эцсийн ерөнхий зорилгоэдийн засгийн өсөлтийн үндсэн дээр нийгмийн бүх гишүүдийн оновчтой амьдрах нөхцөлийг хангах явдал юм.

Энэхүү нийтлэг зорилго нь хэд хэдэн зүйлээс нэгтгэгддэг тодорхой зорилтууд:

Үндэсний үйлдвэрлэлийн тогтвортой өндөр өсөлт

Үр ашигтай үйлдвэрлэл

Тогтвортой байдал

Өндөр түвшинажил эрхлэлт, үр дүнтэй ажил эрхлэлт

Гадаад худалдааны тэнцвэрийг хангах, нийгмийн орлогын хуваарилалтад нийгмийн шударга ёсыг бий болгох.

Үндэсний эдийн засгийн үндэс нь аж ахуйн нэгж, пүүс, байгууллага, өрхүүд нь эдийн засгийн харилцаагаар нэг системд нэгдсэн, нийгмийн хөдөлмөрийн хуваагдалд тодорхой чиг үүргийг гүйцэтгэдэг, бараа бүтээгдэхүүн, үйлчилгээ үйлдвэрлэдэг.

Үндэсний эдийн засаг нь бараа бүтээгдэхүүн үйлдвэрлэх (материалын үйлдвэрлэл) ба үйлчилгээ үзүүлэх гэсэн хоёр том салбараас бүрддэг.

Үндэсний дансны системэцсийн бүтээгдэхүүн, үндэсний орлогын үйлдвэрлэл, хуваарилалт, дахин хуваарилалт, эцсийн ашиглалтыг тодорхойлсон харилцан хамааралтай үзүүлэлтүүдийн тэнцвэр юм. Үндэсний нягтлан бодох бүртгэлийн тогтолцоог (ҮНХ) бүрдүүлэхийн цөм нь "эдийн засгийн эргэлт" гэсэн ойлголт бөгөөд түүний гол цөм нь эдийн засгийн эргэлт юм.

37. Макро эдийн засгийн үндсэн үзүүлэлтүүд. ДНБ-ий тодорхойлолт, түүнийг хэмжих арга замууд.

Макро эдийн засгийн үндсэн үзүүлэлтүүд:

ДНБ (дотоодын нийт бүтээгдэхүүн) - тухайн улсын нутаг дэвсгэрт үйлдвэрлэсэн эцсийн бүтээгдэхүүний үнэ цэнийг тухайн улсын иргэдийн эзэмшилд байгаа эсвэл гадаадын иргэдийн эзэмшилд байгаа эсэхээс үл хамааран тодорхой хугацаанд хэмждэг.

ҮНБ (Үндэсний нийт бүтээгдэхүүн) - тухайн улсын үйлдвэрлэсэн бүтээгдэхүүний өмчлөлийг тусгадаг бөгөөд гадаадаас авах цэвэр хүчин зүйлийн орлогын хэмжээгээр (YF) ДНБ-ээс ялгаатай:

ҮНБ=ДНБ + YF.

ДНБ-ийг тооцоолох гурван үндсэн аргыг ашигладаг.

Ахиу бүтээмжийг бууруулах хууль

Хуулийн мөн чанар.

Хүчин зүйлийн хэрэглээ нэмэгдэхийн хэрээр үйлдвэрлэлийн нийт хэмжээ нэмэгддэг. Гэсэн хэдий ч хэрэв хэд хэдэн хүчин зүйл бүрэн хамрагдаж, тэдгээрийн цаана зөвхөн нэг хувьсах хүчин зүйл нэмэгддэг бол эрт орой хэзээ нэгэн цагт хувьсах хүчин зүйл нэмэгдэж байгаа хэдий ч үйлдвэрлэлийн нийт хэмжээ өсөхгүй, харин ч өсөх үе ирдэг. бүр буурдаг.

Хуульд: Үлдсэн хэсэг нь тогтмол утгатай хувьсах хүчин зүйлийн өсөлт, технологийн өөрчлөгдөөгүй байдал нь эцсийн эцэст түүний бүтээмж буурахад хүргэдэг.

Хуулийн үйл ажиллагаа.

Ахиу бүтээмж буурах хууль нь бусад хуулиудын нэгэн адил ерөнхий чиг хандлага хэлбэрээр үйлчилж, ашигласан технологи нь өөрчлөгдөөгүй, богино хугацаанд л илэрдэг.

Ахиу бүтээмжийг бууруулах хуулийн үйл ажиллагааг харуулахын тулд дараахь ойлголтуудыг оруулах шаардлагатай.

- - нийт бүтээгдэхүүн - нэг нь хувьсах, бусад нь тогтмол байдаг хэд хэдэн хүчин зүйлийн тусламжтайгаар бүтээгдэхүүн үйлдвэрлэх;

- - дундаж бүтээгдэхүүн - нийт бүтээгдэхүүнийг хувьсах хүчин зүйлийн утгад хуваах үр дүн;

- - ахиу бүтээгдэхүүн - нэгжид ногдох хувьсах хүчин зүйлийн өсөлтөөс шалтгаалан нийт бүтээгдэхүүний өсөлт.

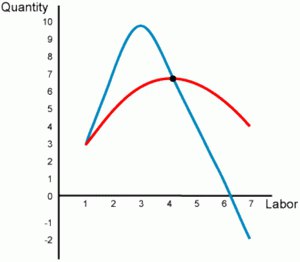

Хэрэв хувьсах хүчин зүйл нь хязгааргүй бага утгуудаар тасралтгүй нэмэгдэж байвал түүний бүтээмж ахиу бүтээгдэхүүний динамикаар илэрхийлэгдэх бөгөөд бид үүнийг графикаар хянах боломжтой болно (Зураг 15.1).

Гол шугам байгаа газар график байгуулъя OAVS - нийт бүтээгдэхүүний динамик.

- 1. Нийт бүтээгдэхүүний муруйг хэд хэдэн сегментэд хуваа: Тухай, VS, SO.

- 2. OB сегмент дээр бид дур мэдэн цэг авдаг ГЭХДЭЭ, Үүнд нийт бүтээгдэхүүний динамик (OM) хувьсагчтай давхцаж байна (ЭСВЭЛ).

- 3. 0 ба цэгүүдийг холбоно ГЭХДЭЭ - бид Д UAR, талуудын үүсгэсэн өнцөг О.А болон ЭСВЭЛ, a гэж тэмдэглэе. Хандлага AR руу ЭСВЭЛ - 1§ a гэж нэрлэгддэг дунд бүтээгдэхүүн.

Цагаан будаа. 15.1.

4. Нэг цэг рүү шүргэгч зур ГЭХДЭЭ. Энэ нь тухайн цэг дээр хувьсах хүчин зүйлийн тэнхлэгийг огтолно Н. Үүсгэсэн Д APN, хаана AP/NP- ахиу бүтээгдэхүүн, tg ß гэгддэг.

Бүх сегмент дээр Oß tg a< tg ß, т.е. средний продукт меньше предельного. Следовательно, имеется возрастающая отдача от переменного фактора и ахиу бүтээмж буурах хууль үр дүнгээ харуулахгүй байна.

Сегмент дээр Нар ахиу бүтээгдэхүүний өсөлт нь дундаж бүтээгдэхүүний тасралтгүй өсөлтийн дэвсгэр дээр буурч байна. С цэг дээр ахиу болон дундаж бүтээгдэхүүнүүд хоорондоо тэнцүү бөгөөд хоёулаа tg-тэй тэнцүү байна y. Ингээд л гарч эхэлсэн ахиу бүтээмж буурах хууль.

Сегмент дээр CD дундаж болон ахиу бүтээгдэхүүн буурч, ахиу бүтээгдэхүүн дунджаас хурдан байна. Үүний зэрэгцээ нийт бүтээгдэхүүн өссөөр байна. Энд хуулийн үйл ажиллагаа бүрэн илэрч байна.

Цэгний ард D, хувьсах хүчин зүйлийн өсөлтийг үл харгалзан нийт бүтээгдэхүүний үнэмлэхүй бууралт эхэлдэг. Энэ үеэс цааш хуулийн үр нөлөөг мэдрэхгүй бизнес эрхлэгч олоход хэцүү байдаг.

Изоквант ба изокост. Үйлдвэрлэгчийн тэнцвэр. масштабын нөлөө

Гаралтын изоквант.

Үйлдвэрлэлийн функцийг графикаар тусгай муруй хэлбэрээр дүрсэлж болно - изоквант.

Бүтээгдэхүүний изоквант - Энэ нь нэг гарц дахь хүчин зүйлсийн бүх хослолыг харуулсан муруй юм. Энэ шалтгааны улмаас үүнийг ихэвчлэн дууддаг тэнцүү гаралтын шугам.

Үйлдвэрлэл дэх изоквантууд нь хэрэглээний ялгаагүй муруйтай ижил үүргийг гүйцэтгэдэг тул тэдгээр нь ижил төстэй байдаг: тэдгээр нь график дээр сөрөг налуутай, тодорхой хувь хэмжээгээр хүчин зүйлийг орлуулах чадвартай, бие биетэйгээ огтлолцдоггүй, тэдгээрийн хоорондын зайнаас хол байх тусам гарал үүсэл, илүү их үйлдвэрлэлийн үр дүн тусгана (Зураг. 16.1).

Изоквантууд нь янз бүрийн хэлбэртэй байж болно:

- а) шугаман - нэг хүчин зүйлийг нөгөөгөөр бүрэн орлуулах боломжтой гэж үзвэл;

- б) өнцгийн хэлбэрээр нөөцийг хатуу нөхөж, үүнээс гадна үйлдвэрлэл явуулах боломжгүй гэж үзвэл;

- онд) эвдэрсэн муруй, нөөцийг солих хязгаарлагдмал боломжийг илэрхийлэх;

- G) гөлгөр муруй - үйлдвэрлэлийн хүчин зүйлсийн харилцан үйлчлэлийн хамгийн ерөнхий тохиолдол (Зураг 16.2).

Нөөцийн техникийн орлуулалтын ахиуц хувь.

Изоквантыг шилжүүлэх нь тэдгээрийн татах нөөцийн өсөлтийг нэмэгдүүлэх замаар боломжтой юм

Цагаан будаа. 16.1.

a, b, c, c1- янз бүрийн хослолууд; У* У г У г "У) ~ бүтээгдэхүүний изоквант

Цагаан будаа. 16.2.

ахиц дэвшил, ихэвчлэн түүний налуу өөрчлөлт дагалддаг. Энэ налуу нь нэг хүчин зүйлийг нөгөөгөөр солих техникийн ахиу хурдыг үргэлж тодорхойлдог (MRTS). Нэг хүчин зүйлийн техникийн орлуулалтын ахиуц хувь Нэг хүчин зүйл нь өөр хүчин зүйлийн нэмэлт нэгжийг ашиглан бууруулж болох хэмжээ, харин гарц хэвээр байна:

![]()

Энд L/LG5 нь нэг хүчин зүйлийг нөгөө хүчин зүйлээр техникийн орлуулалтын ахиу хувь юм.

Үйлдвэрлэгчийн тэнцвэр.

изоквант - үйлдвэрлэлийн хүчин зүйлсийн харилцан үйлчлэлийн үр дүн. Гэхдээ дотор зах зээлийн эдийн засагчөлөөт хүчин зүйл байхгүй. Тиймээс үйлдвэрлэл эрхлэх боломж нь бизнес эрхлэгчийн санхүүгийн эх үүсвэрээр хязгаарлагдахгүй. Энэ тохиолдолд төсвийн шугамын үүргийг изокост гүйцэтгэдэг.

Изокост - нөөцийн хослолыг үйлдвэрлэлийн мөнгөн зардалд хязгаарласан шугам, тиймээс үүнийг ихэвчлэн нэрлэдэг ижил зардлын шугам. Үүний тусламжтайгаар үйлдвэрлэгчийн төсвийн боломжийг тодорхойлдог.

Үйлдвэрлэгчийн төсвийн хязгаарлалтыг дараах байдлаар тооцоолж болно.

![]()

хаана ХАМТ - үйлдвэрлэгчийн төсвийн хязгаарлалт; r - хөрөнгийн үйлчилгээний үнэ (цагийн түрээс); A "- капитал; u> - хөдөлмөрийн үйлчилгээний үнэ (цагийн цалин); би- ажил.

Хэдийгээр бизнес эрхлэгч зээлсэн хөрөнгөө биш, харин өөрийн хөрөнгөө ашигладаг байсан ч энэ нь нөөцийн зардал хэвээр байгаа тул тэдгээрийг анхаарч үзэх хэрэгтэй. Хүчин зүйлийн үнийн харьцаа г/т изокостын налууг харуулж байна (Зураг 16.3).

Цагаан будаа. 16.3.

ТО- хөрөнгө; би- ажил

Бизнес эрхлэгчийн төсвийн боломж нэмэгдэх нь изокостыг баруун тийш, бууралт зүүн тийш шилжүүлдэг. Нөөцийн зах зээлийн үнэ буурах эсвэл нэмэгдэх замаар өөрчлөгдөөгүй зардлын нөхцөлд ижил үр дүнд хүрдэг.

Изоквант ба изокостын графикуудыг нэгтгэснээр тодорхойлж болно үйлдвэрлэгчийн баланс, тэдгээр. боломжтой санхүүгийн зардлаар хамгийн сайн үр дүнг өгдөг нөөцийн оновчтой багц (Зураг 16.4).

Үйлдвэрлэлд ашигласан хүчин зүйлсийн үнэ цэнэ нь үйлдвэрлэлийн цар хүрээ. Хэмжээний өгөөж (жишээ нь үйлдвэрлэлийн үйл ажиллагааны үр дүн) нь дараахь байж болно.

Цагаан будаа. 16.4.

U r u2 uu ~ изоквант; Э- оновчтой цэг

- а) байнгын, үйлдвэрлэлийн үр дүн нь нөөцийн хэмжээтэй ижил хэмжээгээр нэмэгдвэл;

- б) сулрах, үйлдвэрлэлийн үр дүн бага хэмжээгээр нэмэгдвэл;

- онд) нэмэгдэх хэрэв үйлдвэрлэлийн үр дүн илүү их хэмжээгээр нэмэгдвэл (Зураг 16.5).

Хуулинд үйлдвэрлэлийн хувьсах хүчин зүйлийн зардлын нөлөөллийг үйлдвэрлэлийн хэмжээ өөрчлөгдөхөд бусад бүх хүчин зүйлсийн тогтвортой байдлыг тусгасан болно.

Хуулийн мөн чанар нь хэрэв хувьсах нөөцийн нэгжийг (ажиллах хүч) өөрчлөгддөггүй хүчин зүйл (тоног төхөөрөмж) дээр дараалан нэмбэл тодорхой мөчөөс эхлэн дараагийн үйлдвэрлэлийн нэгж бүрийн ахиу бүтээгдэхүүн нь эхэн үеийнх шиг нэмэгдэхгүй. , гэхдээ бууруулна.

Хуульд: Үлдсэн хэсэг нь тогтмол утгатай хувьсах хүчин зүйлийн өсөлт, технологийн өөрчлөгдөөгүй байдал нь эцсийн эцэст түүний бүтээмж буурахад хүргэдэг.

Хуулийн үйл ажиллагааг жишээгээр илүү нарийвчлан авч үзье.

Ахиу бүтээмж буурах хууль нь бусад хуулиудын нэгэн адил ерөнхий чиг хандлага хэлбэрээр үйлчилж, ашигласан технологи нь өөрчлөгдөөгүй, богино хугацаанд л илэрдэг.

Ахиу бүтээмжийг бууруулах хуулийн үйл ажиллагааг харуулахын тулд дараахь ойлголтуудыг оруулах хэрэгтэй.

Ерөнхий бүтээгдэхүүн- нэг нь хувьсах, бусад нь тогтмол байдаг хэд хэдэн хүчин зүйлийг ашиглан бүтээгдэхүүн үйлдвэрлэх;

Дундаж бүтээгдэхүүн- нийт бүтээгдэхүүнийг хувьсах хүчин зүйлийн утгад хуваах үр дүн;

ахиу бүтээгдэхүүн- хувьсах хүчин зүйлийн өсөлтөөс шалтгаалан нийт бүтээгдэхүүний өсөлт.

Хэрэв хувьсах хүчин зүйлийг хязгааргүй жижиг утгуудаар тасралтгүй өсгөх юм бол түүний бүтээмж ахиу бүтээгдэхүүний динамикаар илэрхийлэгдэх бөгөөд бид график дээр мөрдөх боломжтой болно (Зураг 6).

Зураг 6 - Ахиу бүтээмж буурах хуулийн үйл ажиллагаа

OABCB гол шугам нь нийт бүтээгдэхүүний динамик болох графикийг байгуулъя.

Бид нийт бүтээгдэхүүний муруйг хэд хэдэн сегментэд хуваадаг: OB, BC, CD.

OB сегмент дээр нийт бүтээгдэхүүн (OM) нь хувьсах хүчин зүйл (OR) -тай тэнцүү байх А цэгийг дур мэдэн авдаг.

O ба A цэгүүдийг холбоно - бид RAR-ийг олж авах бөгөөд графикийн координатын цэгээс өнцгийг α гэж тэмдэглэнэ. AR ба OR-ийн харьцаа нь дундаж бүтээгдэхүүн бөгөөд үүнийг tg α гэж нэрлэдэг.

А цэгт шүргэгч зуръя. Энэ нь N цэг дээр хувьсах хүчин зүйлийн тэнхлэгийг хөндлөн гарах болно. APN үүсэх ба NP нь ахиу үржвэр бөгөөд үүнийг tg β гэж нэрлэдэг.

OF tg α-ийн бүх сегмент дээр< tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

МЭӨ сегмент дээр ахиу бүтээгдэхүүний өсөлт нь дундаж бүтээгдэхүүний тасралтгүй өсөлтийн дэвсгэр дээр буурч байна. С цэг дээр ахиу бүтээгдэхүүн ба дундаж бүтээгдэхүүн нь хоорондоо тэнцүү бөгөөд хоёулаа γ-тэй тэнцүү байна. Ийнхүү ахиу бүтээмж буурах хууль илэрч эхлэв.

CD сегмент дээр дундаж болон ахиу бүтээгдэхүүн буурч, ахиу бүтээгдэхүүн дунджаас хурдан байна. Үүний зэрэгцээ нийт бүтээгдэхүүн өссөөр байна. Энд хуулийн үйл ажиллагаа бүрэн илэрч байна.

D цэгээс цааш хувьсах хүчин зүйлийн өсөлтийг үл харгалзан нийт бүтээгдэхүүний үнэмлэхүй бууралт эхэлдэг. Энэ үеэс цааш хуулийн үр нөлөөг мэдрэхгүй бизнес эрхлэгч олоход хэцүү байдаг.

Холбогдох мэдээлэл:

- A) Эрүүгийн хуульд заасан эрүүгийн гэмт хэргийн бүрэлдэхүүний шинж тэмдгүүдэд энэ тодорхой үйлдэл нийцэж байгаа эсэхийг тогтоох.