Борлуулалтын орлого буурах шалтгаанууд. Хямралын үед борлуулалтын бууралтыг хэрхэн даван туулах вэ? Бид ажлын арга барилын талаар ярилцдаг. Улирлын чанартай борлуулалтын уналтын үед борлуулалтын орлого буурахаас хэрхэн сэргийлэх вэ

Яагаад бие даасан борлуулалтын ажилтнууд, тэр байтугай бүхэл бүтэн багууд өөрсдөд нь хуваарилагдсан борлуулалтын төлөвлөгөөг дагаж мөрддөггүй юм бэ? Менежерүүд ч, компанийн удирдагчид ч энэ асуултад хариулж чаддаггүй. Үүний оронд шинэ шалтаг сэдэж, яаран шийдвэр гаргадаг ч байдал өөрчлөгддөггүй.

Бизнесийн шийдлийн Qvidian компани муу гүйцэтгэлийн ард юу байгааг олж мэдэхийг хичээж, судалгаа хийжээ ( 2015 оны Борлуулалтын гүйцэтгэлийн чиг хандлагын судалгаа), орчин үеийн борлуулалтын ертөнцийн хамгийн сүүлийн үеийн чиг хандлагыг тусгасан.

Борлуулалтын менежерүүдийн хариуцлагын түвшинг хэтрүүлсэн болох нь тогтоогдсон: судалгаанд хамрагдсан компаниудын дарга нарын ердөө 30% нь борлуулалт бага байгаагийн шалтгааныг мэргэжилтнүүдийн сургах чадвар муу гэж нэрлэжээ. Нөгөөтэйгүүр, хамгийн түгээмэл хоёр хариулт нь борлуулалтын ажилтнуудын сургалтын чанарын талаар санаа зовниж байсан: Удирдах ажилтнуудын 42% нь хэт өндөр өсөлтийн хувьтай холбоотой гомдоллож, 41% нь ажилчид нь бүтээгдэхүүнээ хэрхэн зарахаа мэддэггүй гэдэгт итгэлтэй байв.

тэргүүлэх чиглэлүүд

2015 онд ихэнх компаниудын санаа зовоосон асуудал бол санхүүгийн өндөр үр дүнд хүрэх явдал юм: менежерүүдийн 94% нь ашгийн өсөлт, 87% нь борлуулалтын төлөвлөгөөний хэрэгжилтийг хүлээж байна. Судалгааны зохиогчид олж авсан мэдээлэлд үндэслэн борлуулалтын ажилтнууд үүргээ биелүүлэхгүй байгаа ТОП-5 шалтгааныг тодруулав.

- Хэт олон хэлцлийн татгалзал (42%)

- Бүтээгдэхүүнээ зөв танилцуулах чадваргүй (41%)

- Захиргааны хэт ачаалал (36%)

- Шинэ ажилчдын үр дүнг удаан хүлээх (36%)

- Борлуулалтын сургалт муу (30%)

"2015 оны зөвлөмж: Ажилтнуудаа илүү сайн сургаж, урам зоригийг нь дээшлүүлэхэд анхаар".

Их ашгийн төлөөх эцэс төгсгөлгүй уралдаанд компанийн өсөлт, орлогын гол эх үүсвэрүүдийн талаар бүү мартаарай.

- Шинэ үйлчлүүлэгч олох (59%)

- Хөндлөн борлуулалтын улмаас дундаж чек нэмэгдсэн (43%)

- Борлуулалтын үр ашгийг нэмэгдүүлэх (35%)

- Хэлэлцээрт хөрвүүлэх ханшийг оновчтой болгох (31%)

Өнөөдөр ихэнх бизнесүүд өөрсдийн худалдааны бодлогодоо илүү хатуу таамаглал хэрэгтэй гэдгийг аажмаар ойлгож байна. Удирдах ажилтнуудын бараг 46% нь орчин үеийн борлуулалтын мөчлөг, хэрэглэгчийн зан үйлийн талаарх ойлголтоо тодорхой болгох шаардлагатай байгааг хүлээн зөвшөөрдөг.

"2015 оны зөвлөмж: Үйлчлүүлэгчдийнхээ зан байдлыг судалж, холбогдох контентыг бий болго"

Судалгаанаас харахад бизнесийн ертөнцөд өндөр өрсөлдөөнтэй зэрэгцээд шинэ болон хуучин технологийн хоорондын ялгаа өсөн нэмэгдэж байна: орчин үеийн CRM системүүдийн өсөн нэмэгдэж буй түгээмэл байдал (2014 онтой харьцуулахад 7%) нь хуучин сувгуудад чиглэсэн тодорхой амлалттай зэрэгцээд байна. үйлчлүүлэгчидтэй харилцах (2014 оноос хойш 11%). Энэ зөрүү нь нөлөөлж чадахгүй нийтлэг үйл явцборлуулалт.

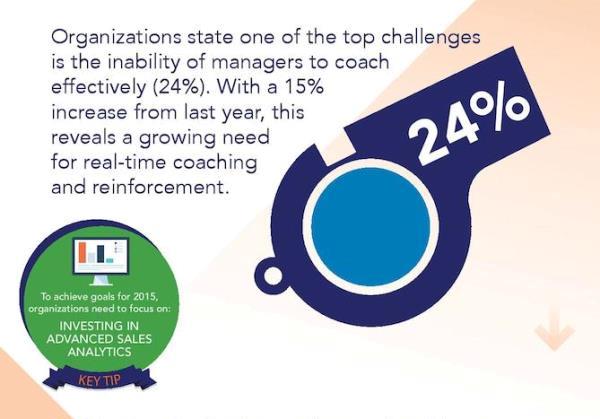

Гүйцэтгэх захирлуудын 24% нь өнөөдрийн хамгийн том сорилтуудын нэг бол менежерүүд ажилчдыг сургах талаар үр дүнтэй ажиллаж чадахгүй байгаа явдал юм. Өнгөрсөн жилтэй харьцуулахад энэ үзүүлэлт 15%-иар өссөн нь удирдлагын боловсон хүчний ур чадварыг дээшлүүлэх, борлуулалтын чиглэлээр мэдлэгийг шинэчлэх шаардлагатай байгааг харуулж байна.

2015 оны зөвлөмж: Хөрөнгө оруулалт хий орчин үеийн технологиболон бизнесийн аналитик

Гаралт

Qvidian-ийн хийсэн судалгаа нь 2015 онд бизнесийн өнөөгийн нөхцөл байдлыг харуулж байна. Ихэнх компаниуд болгоомжтой өсөлтөөс түрэмгий өсөлт рүү шилжих талаар санаа зовж байгаа бол чадваргүй байдал, ажилчдын дасан зохицох чадвар муу, худалдан авах зан үйлийн талаарх хуучирсан мэдээлэл, харилцагчийн харилцааны буруу суваг, бизнесийн мэдлэг муу зэрэг нь санхүүгийн гүйцэтгэл муу байх гол шалтгаан хэвээр байх болно. хөгжил удаашралтай..

Бүлэг 2. Байгууллагын санхүүгийн үр дүнгийн шинжилгээ

Байгууллагын санхүүгийн үр дүнд дүн шинжилгээ хийх үндсэн чиглэл, даалгавар Мэдээллийн дэмжлэг

Нөхцөл байдалд зах зээлийн эдийн засаг, аж ахуйн нэгжийн үйл ажиллагааны эдийн засгийн үр дүн болох ашиг, ашигт ажиллагааны үзүүлэлтүүд чухал болж байна.

Ашиг бол үндэс юм эдийн засгийн хөгжилбайгууллагууд, учир нь Ашгийн өсөлт нь өөрийгөө санхүүжүүлэх, нөхөн үржихүйг өргөжүүлэх, ажиллах хүчний нийгмийн болон материаллаг хэрэгцээний асуудлыг шийдвэрлэх, байгууллагын техникийн дахин тоноглох санхүүгийн үндэс суурийг бүрдүүлдэг. Тиймээс зах зээлийн нөхцөлд байгууллагууд ашиг олох чиг баримжаа олгох нь зайлшгүй нөхцөл юм. бизнес эрхлэх үйл ажиллагаа. Ашиг нь байгууллагын үнэмлэхүй үр ашгийг тодорхойлдог бөгөөд түүний үйлдвэрлэлийг үнэлэх хамгийн чухал үзүүлэлт юм арилжааны үйл ажиллагаа, бизнесийн үйл ажиллагааболон санхүүгийн сайн сайхан байдал.

Ашигт ажиллагаа бол харьцангуй үзүүлэлт юм. Ашигт ажиллагаа нь ашгаас илүүтэйгээр удирдлагын эцсийн үр дүнг тусгадаг, tk. ашигт ажиллагаа нь материаллаг, хөдөлмөр, санхүүгийн нөөцийн ашиглалтын үр ашгийн түвшинг цогцоор нь тусгадаг.

Санхүүгийн үр дүнгийн шинжилгээний үндсэн зорилго нь:

Бизнес төлөвлөгөөний даалгавруудын биелэлтийг үнэлэх эдийн засгийн үр дүн;

Байгууллагын ашгийн бүтэц, бүтцийн динамик байдалд дүн шинжилгээ хийх;

Борлуулалтын ашигт хувь хүний хүчин зүйлийн нөлөөллийг тодорхойлох;

Үйл ажиллагааны болон бусад орлого, зардлын бүтэц, динамик, тэдгээрийн цэвэр ашигт үзүүлэх нөлөөллийг харгалзан үзэх;

Төлсөн татварын ашигт үзүүлэх нөлөөллийн дүн шинжилгээ;

Орлого, зардлын нийт дүнгийн дүн шинжилгээ;

Ашигт ажиллагааны үзүүлэлтийг тооцоолох, ашигт ажиллагааны үзүүлэлтүүдэд хувь хүний хүчин зүйлсийн нөлөөллийг тодорхойлох;

Ашигт ажиллагааны шинжилгээ;

Цаашид ашгийг нэмэгдүүлэх, ашигт ажиллагааг нэмэгдүүлэх үр дүнг тодорхойлох.

Санхүүгийн үр дүнгийн шинжилгээний мэдээллийн эх сурвалж нь "Баланс", "Санхүүгийн үр дүнгийн тайлан" юм.

Байгууллагын санхүүгийн үйл ажиллагааны дүн шинжилгээг дараахь зорилгоор хийдэг.

Бүтээгдэхүүн борлуулах, ашиг олох төлөвлөгөөний хэрэгжилтэд системтэй хяналт тавих;

Борлуулалтын хэмжээ, санхүүгийн үр дүнд нөлөөлж буй хүчин зүйлсийг тодорхойлох;

Бүтээгдэхүүний борлуулалтын хэмжээ, ашгийн хэмжээг нэмэгдүүлэх нөөцийг тодорхойлох;

тогтоосон нөөцийг ашиглах арга хэмжээг боловсруулах.

Ашгийн динамик ба бүтцийн ерөнхий үнэлгээ

Ашиг бол төгсгөл санхүүгийн үр дүнбайгууллагын үйл ажиллагаа нь түүний ажлын үнэмлэхүй үр нөлөөг тодорхойлдог.

Ашиг (алдагдал) -ын динамик ба бүтцийн ерөнхий үнэлгээг "санхүүгийн үр дүнгийн тайлан" -ын дагуу хэвтээ ба босоо дүн шинжилгээнд үндэслэн өгсөн болно.

At ерөнхий үнэлгээашгийн хувьд үнэмлэхүй хазайлт, ашгийн өсөлтийн хувь хэмжээ, тодорхой жинг тооцоолох шаардлагатай янз бүрийн төрөлбайгууллагын орлогод ашиг.

Ашиг бүрдүүлэх механизм:

1) Нийт ашиг нь орлого (Qvyr.) ба өртөг (C / C) хоорондын зөрүү, өөрөөр хэлбэл.

Pval \u003d Qvyr. - С/С, (2.1)

2) Борлуулалтын ашиг нь нийт ашиг (Pval) ба арилжааны (KR) болон удирдлагын (UR) зардлын зөрүү, өөрөөр хэлбэл.

Бүтээгдэхүүн \u003d Pval - KR-UR, (2.2)

3) Татварын өмнөх ашиг нь борлуулалтаас олсон ашгаас төлөгдөх хүү (IC) болон бусад зардал (IR) болон хүүгийн авлага (IR) болон бусад орлого (ОД) -ийг хассан орлого юм.

Pd.n.o. \u003d Бүтээгдэхүүн + PP - PU + PD - PR, (2.3)

4) Цэвэр ашиг гэдэг нь татварын өмнөх ашиг (Pd.n.o) ба хойшлогдсон татварын хөрөнгийн (ITA) нийлбэр дүнгээс одоогийн орлогын албан татвар (ААНОАТ) болон хойшлогдсон татварын өр төлбөр (ITL), i.e.

Pclean \u003d Pd.n.o + SHE - TNP - IT, (2.4)

Хүснэгт 2.1 - Ашгийн динамик, бүтцийн шинжилгээ

| Шалгуур үзүүлэлтийн нэр | Хэмжээ, мянган рубль | Өсөлтийн хувь % | Тодорхой татах хүч | ||||

| 31.12.13-ны байдлаар | 31.12.14-ний өдрийн байдлаар | хазайлт (+;-) | 31.12.13-ны байдлаар | 31.12.14-ний өдрийн байдлаар | хазайлт | ||

| 1. Орлого | - | - | - | ||||

| 2. Борлуулалтын зардал | |||||||

| 3. Нийт ашиг | |||||||

| 4. Борлуулалтын зардал | |||||||

| 5. Захиргааны зардал | |||||||

| 6. Борлуулалтаас олох ашиг | |||||||

| 7. Хүүгийн авлага | |||||||

| 8. Төлбөрийн хүү | |||||||

| 9. Бусад орлого | |||||||

| 10. Бусад зардал | |||||||

| 11. Татвар төлөхөөс өмнөх ашиг | |||||||

| 12. Одоогийн орлогын албан татвар | |||||||

| 13. Хойшлогдсон татварын өр төлбөрийн өөрчлөлт | |||||||

| 14. Хойшлогдсон татварын хөрөнгийн өөрчлөлт | |||||||

| 15. Бусад | |||||||

| 16. Цэвэр ашиг |

Хүснэгт 2.1-ийн дүгнэлт

Хүснэгтийн өгөгдөлд дүн шинжилгээ хийх нь дараахь аналитик дүгнэлтийг гаргах боломжийг бидэнд олгоно.

2014 оны орлого 2013 онтой харьцуулахад _______ мянган рубль буюу ______% -иар буурсан нь сөрөг үзүүлэлт юм;

Нийт ашиг ______ мянган рубль буюу _____% -иар буурсан нь сөрөг үзүүлэлт юм;

Борлуулалтын ашиг ______ мянган рубль буюу ____%-иар буурсан нь сөрөг үзүүлэлт юм; байгууллагуудад бизнесийн зардлыг бууруулахыг зөвлөж болно;

Татварын өмнөх ашиг _______ мянган рубль буюу ______%-иар буурсан нь бас сөрөг үзүүлэлт юм; байгууллага бусад орлого, зарлагад илүү нарийн хяналт тавих шаардлагатай;

Цэвэр ашиг ______ мянган рубль буюу _____-аар буурсан;

Тайлант онд байгууллагын бүх төрлийн ашиг өмнөх жилтэй харьцуулахад буурсан гэдгийг тэмдэглэх нь зүйтэй; байгууллагууд орлогоо нэмэгдүүлэх, зардал, бүх төрлийн зардлыг бууруулахад анхаарах;

Орлого, зардлын янз бүрийн өсөлт нь ашгийн бүтцэд өөрчлөлт оруулав.

Нийт ашгийн эзлэх хувь ____%-иар өссөн;

Борлуулалтын ашгийн эзлэх хувь ____%-иар өссөн;

Татварын өмнөх ашгийн эзлэх хувь _____%-иар өссөн;

Цэвэр ашгийн эзлэх хувь _____%-иар өссөн байна.

Дахин хуваарилалт нь нийт ашгийн төлөө явагдсан бөгөөд энэ нь судалж буй байгууллагын зардлын өсөлтийн хурд нь орлогын өсөлтөөс бага байгааг харуулж байна.

Борлуулалтын ашгийн шинжилгээ

Борлуулалтын ашиг нь татварын өмнөх ашгийн ихэнх хувийг бүрдүүлдэг. Тиймээс хувь хүний хүчин зүйлийн нөлөөллийг тодорхойлох нь чухал юм.

Санхүүгийн үр дүнгийн тайлангийн дагуу борлуулалтын ашиг (алдагдал) -д дүн шинжилгээ хийхдээ дараахь хүчин зүйлсийн нөлөөллийг тодорхойлох боломжтой.

Орлогын өөрчлөлт;

Бүтээгдэхүүний үнийн өөрчлөлт;

Борлуулалтын зардлын өөрчлөлт;

Удирдлагын зардлын өөрчлөлт;

Үйлдвэрлэлийн өртгийн өөрчлөлт.

Шалгуур үзүүлэлт бүрийн нөлөөллийг анхаарч үзээрэй.

1) Үнийн өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөө.

Бүтээгдэхүүний үнийн өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөөг тодорхойлохын тулд дараахь тооцоог хийхийг зөвлөж байна.

Үнийн индексийг (Y) тодорхойлно уу:

хаана - тайлант жилийн инфляци;

Тайлант үеийн орлогыг үнийн индекс (Y)-д харьцуулсан харьцаагаар тодорхойлогддог бүтээгдэхүүний борлуулалтаас олсон орлогыг (Q') харьцуулах үнээр олъё:

Үнийн өөрчлөлтийн орлогод үзүүлэх нөлөө (∆Qvar.price) нь тайлант үеийн орлого ба харьцуулах үнээр бүтээгдэхүүн борлуулснаас олсон орлогын зөрүүгээр тодорхойлогдоно.

∆Qcalc.price=Qcalc.report-Q’calc. , (2.7)

Одоо та бүтээгдэхүүний үнийн өөрчлөлтийн нөлөөн дор борлуулалтын ашгийн өөрчлөлтийг тодорхойлох боломжтой (∆Ptsen):

борлуулалтаас олсон ашгийг орлогод хуваах замаар тодорхойлсон борлуулалтын ашиг хаана байна;

2) Орлогын өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөө:

Бүтээгдэхүүний борлуулалтын орлогын өөрчлөлтийн нөлөөллийг сайжруулснаар бий болсон борлуулалтын нэмэлт орлогыг үржүүлэх замаар тодорхойлно. эдийн засгийн үйл ажиллагаабайгууллага, өмнөх жилийн борлуулалтын ашиг орлого, i.e.

хаана Qvyr.otch. - тайлант үеийн орлого, Qvyr.pr. - өмнөх үеийн орлого, Борлуулалтын дахин ашигт ажиллагаа, борлуулалтаас олсон ашгийг өмнөх үеийн орлогын хэмжээнд хуваах замаар тодорхойлно.

3) Зардлын өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөөг дараахь томъёогоор тодорхойлно.

, (2.10)

, (2.10)

хаана - тайлант хугацааны зардал;

Өмнөх үеийн зардал;

Тайлант хугацааны орлого;

өмнөх үеийн орлого;

4) Борлуулалтын зардлын өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөөг дараахь томъёогоор тодорхойлно.

, (2.11)

, (2.11)

хаана - тайлант хугацааны арилжааны зардал;

Өмнөх үеийн борлуулалтын зардал.

5) Удирдлагын зардлын өөрчлөлтийн борлуулалтын ашигт үзүүлэх нөлөөг дараахь томъёогоор тодорхойлно.

, (2.12)

, (2.12)

хаана - тайлант хугацааны захиргааны зардал;

өмнөх үеийн захиргааны зардал.

Эдгээр томъёоны дагуу бид ХК-ийн борлуулалтаас олсон ашгийн хүчин зүйлийн шинжилгээг хийх болно. Үр дүнг хүснэгт 2.2-т үзүүлэв.

Хүснэгт 2.2 - Борлуулалтын ашгийн шинжилгээ

1) Үнийн индексийн өөрчлөлтөөс үүдэлтэй усны борлуулалтын ашгийн өөрчлөлт.

Юуны өмнө орлого гэдэг нь бүтээгдэхүүн, бараа, үйлчилгээ борлуулсны үр дүнд тухайн аж ахуйн нэгжийн хүлээн авсан бэлэн мөнгө гэдгийг тэмдэглэх нь зүйтэй. Орлогын бууралт нь урсгалын бууралтаар тодорхойлогддог Мөнгө, Олон тооны объектив эсвэл субъектив шалтгааны улмаас үүссэн бүтээгдэхүүн (бараа, үйлчилгээ) борлуулснаас аж ахуйн нэгжээс авсан.

Орлого нь үйл ажиллагааг санхүүжүүлэх гол эх үүсвэрийн нэг учраас эдийн засгийн байгууллагын хувьд маш чухал. Үүнтэй холбогдуулан байгууллагын удирдлага энэ үзүүлэлтийн өөрчлөлтийг тогтмол хянаж, цаг тухайд нь хариу өгөх ёстой.

ЖИШЭЭ.Компанийн удирдлага борлуулалтын орлогыг зориудаар бууруулахад чиглэсэн нөхцөл байдал байдаг (жишээлбэл, борлуулалтын шинэ зах зээлийг эзлэхийн тулд тодорхой бүтээгдэхүүний үнэ буурч, улмаар орлогын хэмжээнд нөлөөлдөг).

Энэ үзүүлэлтэд ямар хүчин зүйл нөлөөлдөг вэ?

Орлогын хэмжээ нь олон янзын хүчин зүйлээс хамаардаг гэдгийг тэмдэглэх нь зүйтэй бөгөөд эдгээрийг нөхцөлт байдлаар хоёр том бүлэгт хувааж болно.

Уналтын шалтгаанууд

Орлого буурах хамгийн түгээмэл шалтгаанууд нь дараах байдалтай байна.

- Бүтээгдэхүүний хоцрогдол- эрт орой хэзээ нэгэн цагт зах зээл тодорхой төрлийн бүтээгдэхүүнээр ханасан бөгөөд энэ нь борлуулалт, орлого буурахад хүргэдэг.

ЧУХАЛ.Бизнес эрхлэгч нь бүтээгдэхүүний нэр төрлийг цаг тухайд нь шинэчлэх, түүнд шинэ чанарын шинж чанарыг өгөх эсвэл өөр бүтээгдэхүүн бий болгох ёстой.

- Улирлын чанартай эрэлт буурах- Тухайн жилийн хугацаанаас хамааран эрэлт нь өөрчлөгддөг тодорхой төрлийн бараа байдаг. Жишээлбэл, усны хувцас зуны улиралд илүү идэвхтэй зарагдах болно. Үүний зэрэгцээ тэдний эрэлт өвлийн улиралд огцом буурдаг.

- Зардлын өсөлт- жишээлбэл, түүхий эд, материалын үнийн өсөлт нь үйлдвэрлэсэн бүтээгдэхүүний өртөгийг ихээхэн нэмэгдүүлэх боломжтой. Үүний зэрэгцээ, бараа бүтээгдэхүүн үйлдвэрлэгчдэд үнээ өсгөх боломж үргэлж байдаггүй, учир нь энэ нь бүтээгдэхүүний өрсөлдөх чадварыг бууруулж болзошгүй юм. Үүний үр дүнд борлуулалтын орлого буурч байна.

- Сурталчилгаа, маркетингийн бодлого сул– Өнөөдөр идэвхтэй сурталчилгаа нь борлуулалтыг нэмэгдүүлэх гол хүчин зүйлүүдийн нэг болж байна.

- Үйлдвэрлэлийн хэмжээ буурах- жишээлбэл, хямралын үед олон аж ахуйн нэгжүүд бүтээгдэхүүнээ эрс багасгадаг бөгөөд энэ нь эцсийн дүндээ орлогын хэмжээнд нөлөөлдөг гэх мэт.

Ойлгомжтой болгох үүднээс барилгын компани, дэлгүүрийн жишээн дээр орлого буурсан шалтгааныг авч үзье. Барилга угсралтын ажилд орлого дараахь шалтгааны улмаас буурч болно.

Хэрэв дэлгүүрийн орлого буурсан бол энэ нь дараах шалтгаантай байж болно.

- чадваргүй байдал, түүнчлэн худалдагчтай бүдүүлэг харьцах;

- сурталчилгааны үйл ажиллагаа сул;

- "амттай" санал, төрөл бүрийн хөнгөлөлт, урамшуулал, урамшуулал байхгүй;

- бүтээгдэхүүний нарийн хүрээ;

- үндэслэлгүй өндөр үнэ (энэ тохиолдолд бид өргөн хүрээний хэрэглэгчдэд зориулагдсан дэлгүүрүүдийн тухай ярьж байна) гэх мэт.

Алхам алхмаар зааварчилгаа: орлогын түвшин буурсан бол яах вэ?

Тэгэхээр, орлого буурсан тохиолдолд дараах арга хэмжээг авна:

- Нэгдүгээрт, аж ахуйн нэгжийн орлогын өнөөгийн байдалд дүн шинжилгээ хийх, түүнчлэн түүний бодит үзүүлэлтүүдийн төлөвлөсөн хэмжээнээс хазайх зэргийг тодорхойлох шаардлагатай.

- Орлого буурахад хүргэсэн гол шалтгааныг ойлгох шаардлагатай. Энэ үе шат нь маш чухал бөгөөд учир нь аж ахуйн нэгжийн үйл ажиллагаанд алдаа гарсан шалтгааныг цаг тухайд нь тодорхойлсон нь тэдгээрийг арилгахад шаардлагатай арга хэмжээг хурдан авах боломжийг танд олгоно.

- Орлого буурах гол шалтгааныг олж тогтоосны дараа та үүнийг нэмэгдүүлэх тодорхой арга замыг сонгож эхлэх хэрэгтэй.

Борлуулалтын орлогыг нэмэгдүүлэх зарим арга замууд энд байна.

- үйлдвэрлэлийн өртгийг бууруулах;

- үйлдвэрлэлийн хэмжээг нэмэгдүүлэх;

- үр дүнтэй сурталчилгааны бодлого явуулах;

- шинэ зах зээлд нэвтрэх;

- барааны нэр төрлийг өргөжүүлэх гэх мэт.

- Орлогыг нэмэгдүүлэх тодорхой арга хэмжээг хэрэгжүүлэх. Энэ үе шатанд дараахь зүйлс орно.

- тодорхой зорилго тавих;

- өгөгдсөн даалгаврын биелэлтэд хяналт тавих;

- олж авсан үр дүнд дүн шинжилгээ хийх.

Юу хийж болохгүй вэ?

Орлого буурсан тохиолдолд хэрэглэхийг зөвлөдөггүй хэд хэдэн хориотой аргууд байдаг гэдгийг тэмдэглэх нь зүйтэй. Үгүй бол нөхцөл байдал улам дордох болно. Тиймээс, тэдгээрийг илүү нарийвчлан авч үзье:

Дүгнэж хэлэхэд, орлого системтэй буурч байгаа нь санаа зовоох ноцтой шалтгаан болж байгааг тэмдэглэх нь зүйтэй. Үүний зэрэгцээ яаран шийдвэр гаргах хэрэггүй. Эхлээд та бүх зүйлийг сайтар судалж, жинлэж, дараа нь тодорхой үйлдлүүд рүү шилжих хэрэгтэй.

Энэ нь янз бүрийн нөхцөл байдлаас үүдэлтэй байж болно: эдийн засаг дахь хямралын үзэгдлүүд, компанийн буруу зохион байгуулалттай удирдлагын тогтолцоо, үйлдвэрлэл, маркетингийн асуудал, улирлын хүчин зүйл эсвэл цаг агаарын таагүй нөхцөл байдал.

Аж ахуйн нэгжийн ашиг буурах шалтгаан

Аж ахуйн нэгжийн орлого буурахад хүргэж буй дараах шалтгаанууд байна.

- Ерөнхий эдийн засгийн. Инфляцийн өсөлт, үндэсний мөнгөн тэмдэгтийн ханшийн уналт нь компанид гадаадын түншүүдийн бараа, үйлчилгээний төлбөрийг төлөхөд хэцүү болгодог. Эдийн засгийн ерөнхий хүчин зүйлсийн ангилалд санхүүгийн системийн хямралын үзэгдлүүд багтдаг бөгөөд энэ нь хэрэглэгчдийн орлого буурах, ажилгүйдэл, эдийн засгийн байгууллагын хөрөнгийн хөдөлгөөний удаашралд хүргэдэг.

- муж. Гүйцэтгэсэн ажил, үйлчилгээнийхээ төлбөрийг төр хувийн пүүсүүдэд цаг тухайд нь төлөх хүсэлгүй байх (чадваргүй байдал). Компаниудын үйл ажиллагааг тасалдуулахад хүргэдэг захиргааны саад тотгорыг бий болгох (жишээлбэл, бизнес эрхлэх зөвшөөрөл олгоход удаан хугацаа), бизнесийн бүтцийн зардлыг нэмэгдүүлдэг татвар, хураамж, авлига, шүүхийн хангалтгүй ажиллагаа, үүнээс үүдэн маргаан үүсдэг. талуудын хооронд хэдэн сарын турш шийдэгддэг.

- Зах зээл. Компанийн ашгийн бууралт нь зах зээл дэх өрсөлдөөн нэмэгдэж, түүний бүтээгдэхүүний хямд, (эсвэл) өндөр чанартай хувилбарууд гарч ирсний үр дагавар юм. Санхүүгийн үзүүлэлтүүддутагдсанаас улам дордож болзошгүй төрийн дэмжлэгдотоодын үйлдвэрлэгчид, гадаадаас аналоги урсгал. Нийлүүлэлтийн төлөвлөлтийн алдаа нь ашгийг бууруулахад хувь нэмэр оруулдаг бөгөөд энэ нь гинжин хэлхээнд шимтгэл авдаг олон тооны зуучлагчдыг бий болгоход хүргэдэг. Бусад шалтгаан нь хөрөнгийн зах зээлийн тогтворгүй байдал, банкны системийн асуудал.

- Давагдашгүй хүчин зүйл. Онцгой байдлын үед компанийн ашиг эрс буурдаг. Үүнд агуулах, оффист гал гарсан, байгалийн гамшигт үзэгдэл, аливаа улс оронд дайн зарлах, үнэт зүйлийг хулгайлах, нууц мэдээллийг задруулах зэрэг орно.

- Ажиллаж байна. Компани өөрийн мэдэлд байгаа үндсэн хөрөнгөө үр дүнтэй ашиглахгүй бол орлогынхоо ихээхэн хэсгийг алддаг.

- Санхүүгийн. Компанийн капитал дахь зээл, урьдчилгаа төлбөрийн ихээхэн хэсэг, зээлийн эх үүсвэрийг үр ашиггүй ашиглах, буруу боловсруулсан үнийн бодлого, зардлын бүтцэд ихээхэн хэмжээний зардал гарах (жишээлбэл, үндэслэлгүй үнэтэй оффис түрээслэх), томоохон худалдан авагчдын хугацаа хэтэрсэн авлага зэрэг нь хувь нэмэр оруулдаг. ашиг буурахад.

Улирлын чанартай, буруу боловсруулсан маркетингийн бодлого, цаг агаарын тааламжгүй нөхцөл (хөдөө аж ахуйн үйлдвэрлэгчдэд чухал ач холбогдолтой), менежерүүд болон энгийн ажилчдын урам зориг дутмаг зэрэг нь ашгийг бууруулах бусад хүчин зүйлүүд юм.

Амьдрал бол тахө шиг: хар судал нь цагааныг орлодог. Мөн бизнесийн хувьд энэ нь аль болох шударга юм: орлого буурах эсвэл нэмэгдэх. Борлуулалт буурсантай холбоотойгоор компани нь орлого нь буурч байсан үеийг бизнес эрхлэгч хүн бүр туулсан нь лавтай. Энд гол зүйл бол сандрахгүй, түлээ модыг яаран хугалахгүй байх явдал юм. Ийм нөхцөлд байгаа зарим бизнесменүүд тэр даруй нэг төрлийн бараа бүтээгдэхүүнээс татгалзаж, өөр бараа худалдаж авах, боловсон хүчнийг өөрчлөх, эсвэл бүр удаан хугацаанд хамтран ажилладаг багаа бүрмөсөн өөрчлөх шийдвэр гаргадаг. Үүний дараа орлогын бууралт зогсох уу?

Та сурах болно:

- Орлогын түвшинд ямар хүчин зүйл нөлөөлдөг.

- Борлуулалтын орлого буурсан шалтгаан юу вэ.

- Аж ахуйн нэгжийн орлого буурсан дүн шинжилгээ хэрхэн .

Орлого буурах нь компанид яагаад аюултай вэ?

Эхлээд орлогыг өөрөө тодорхойлъё. Энэ нь тус байгууллагын үйл ажиллагааг санхүүжүүлэх гол эх үүсвэр болдог аж ахуйн нэгжийн бараа бүтээгдэхүүн борлуулсны мөнгөн орлогын хэмжээ юм. Компанийн нийт орлого нь гурван үндсэн үйл ажиллагааны нэгдэл юм.

- хийсэн бараа, үйлчилгээний борлуулалтаас олсон орлого. Ерөнхийдөө энэ бол аж ахуйн нэгжийн гол ажил юм;

- хөрөнгө оруулагчдын хувьцаа, бондыг байршуулах замаар олсон орлого;

- хөрөнгө оруулалтын орлого: үнэт цаас болон эргэлтийн бус хөрөнгийн борлуулалтаас олсон мөнгөн орлого.

Өмнө дурьдсанчлан эдгээр төрлийн үйл ажиллагаа нь нийт орлого, түүний бууралт, өсөлтийг бүрдүүлдэг. Гэсэн хэдий ч тэдгээрийн нэг нь үндсэн үйл ажиллагаа, тухайлбал тухайн аж ахуйн нэгжийн үндсэн үйл ажиллагаа нь бодитоор оршин тогтнохын тулд орлого олохын тулд тодорхой бүтээгдэхүүнийг үйлдвэрлэх, борлуулах явдал юм.

Ерөнхийдөө бүтээгдэхүүний борлуулалт нь компанийн ажлын мөчлөгийн сүүлчийн үе шат бөгөөд үүнээс гадна хамгийн чухал ач холбогдолтой юм. Учир нь орлогогүйгээр үйлдвэрлэлийн шинэ мөчлөгийг эхлүүлэх боломжгүй, хөрөнгийн эргэлтийг хадгалах боломжгүй юм. Орлогын бууралт - үйлдвэрлэлийн сул зогсолт. Бүтээгдэхүүний борлуулалт гэж юу вэ? Эдгээр нь хэрэглэгчийн жижиглэнгээр худалдаж авсан эсвэл агуулахаас бөөнөөр нь авч, төлбөрийг нь бүрэн төлсөн бараа юм. Төрөл бүрийн шууд бус татварыг орлогод оруулаагүй тул тэдгээрийн нягтлан бодох бүртгэлийн тусдаа багана байдаг гэдгийг санах нь зүйтэй.

Танай компанийн орлого буурах, нэмэгдэх нь юунаас шалтгаалдаг вэ? Энэ нь буурч байна уу эсвэл нэмэгдэж байна уу? Борлуулсан барааны нэр төрөл, чанар, тоо хэмжээ, төлбөр тооцоо, төлбөрийн сахилга бат, мэдээжийн хэрэг компанийн үнийн бодлого гэх мэт олон янзын хүчин зүйлүүд энд үүрэг гүйцэтгэдэг.

Борлуулсан барааны нийт хэмжээ, үүний дагуу орлого нь түүнийг үйлдвэрлэхтэй шууд холбоотой, түүнчлэн өмнөх үйлдвэрлэлийн мөчлөгийн бүтээгдэхүүний үлдэгдэл, сараас сар, улирлаас улирал, тэр ч байтугай жилээр "дамсан". жил хүртэл.

Дүгнэлт нь энгийн: үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээний орлого нь аж ахуйн нэгжийн сайн сайхан байдлын гол материаллаг бүрэлдэхүүн хэсэг юм. Учир нь өөрийн байнгын эргэлдэж, нөхөгдөж байдаг нөөцгүй бол ямар ч компани удаан хугацаагаар оршин тогтнохгүй.

Орлого буурах хүчин зүйлүүд

Борлуулалтын орлогын хэмжээнд нөлөөлж буй хүчин зүйлсийг аж ахуйн нэгжийн өөрийнх нь үйл ажиллагаатай холбоотой болон хамааралгүй гэсэн хоёр төрөлд хувааж болно.

Компанийн орлогын өсөлт, бууралтын хэмжээг тодорхойлдог хүчин зүйлүүд:

- үйлдвэрлэсэн бүтээгдэхүүний нэр төрөл;

- үйлдвэрлэлийн хэмжээ;

- барааны чанар, түүнчлэн зах зээл дээрх бусад ижил төстэй бараа бүтээгдэхүүнтэй өрсөлдөх чадвар;

- компанийн үнийн бодлого;

- барааны төлбөрийг ямар аргаар төлөх боломжтой (төлбөрийн хэлбэрүүд илүү байх тусмаа сайн);

- бүтээгдэхүүн тээвэрлэх (ачаалалтын олон янзын аргыг нэн тэргүүнд тавьдаг);

- аж ахуйн нэгжийн тогтвортой байдал, мөчлөгийн үйл ажиллагаа;

- барааны бүрэн бүтэн байдал;

- мөн мэдээж гол хүчин зүйлсийн нэг нь бүтээгдэхүүний эрэлт юм.

Одоо аж ахуйн нэгжийн үйл ажиллагаа, түүний орлого нэмэгдсэн, буурсантай ямар ч холбоогүй давагдашгүй хүчин зүйлийн талаар. Энэ нь:

- банктай холбоотой асуудал (жишээлбэл, төлбөр тооцооны саатал);

- тээврийн хүндрэл (хоцролт, эвдрэл гэх мэт);

- худалдан авагчид барааны төлбөрийг хойшлуулах буюу төлөхөөс татгалзах (янз бүрийн шалтгаанаар).

Таны орлогыг хэмнэдэг борлуулалтын техникүүд

Та аль хэдийн өндөр борлуулалт, кросс-борлуулалт, тогтмол сурталчилгаа явуулж, дээд зэрэглэлийн бүтээгдэхүүн санал болгодог ч орлого нь буурсаар байна уу? Хэрэгжүүлэхийг хичээ уламжлалт бус аргуудхайхрамжгүй үйлчлүүлэгчдийн анхаарлыг татаж, худалдан авахад нь түлхэц болох "Commercial Director" сэтгүүлийн редакторуудаас.

Борлуулалтын орлого буурах боломжит шалтгаанууд

- Улирлын чанартай эрэлт буурах

Өргөн хэрэглээний олон барааны эрэлт нь улиралтай ямар нэг байдлаар холбоотой байдаг бөгөөд энэ талаар та юу ч хийж чадахгүй. Хэрэв та Алс Хойд хэсэгт амьдардаггүй бол зуны улиралд цана хэнд хэрэгтэй вэ? Гэхдээ сайн мэдээ байна: тодорхой бизнес орлогын улирлын бууралтад удаан дасан зохицож, "эх" ба "хүртэл" бүх алхмуудыг тооцоолсон. Тиймээс улирлын чанартай орлого буурах нь байгуулагдсан аж ахуйн нэгжүүдийн жилийн санхүүгийн үр дүнд онцгой нөлөө үзүүлэхгүй. Хэрэв та цоо шинэ зах зээлд гарахаар төлөвлөж байгаа бол энэ тал дээр тэдний онцлогийг анхаарч үзэх хэрэгтэй. Жишээлбэл, Европын өмнөд хэсэгт зуны улиралд орлогын бууралт. Халуун Испанид сиеста гэж сонсоогүй хүн байна уу? Өдрийн цагаар худалдагчид бага ажилладаг, худалдан авагчид дэлгүүрт уулзах нь бага байдаг. Тиймдээ ч орлого багасч байна. Тиймээс "худалдааны" сиэста нь ижил тэсэхийн аргагүй халуунаас болж хэдэн сар үргэлжилж магадгүй юм.

- Бүтээгдэхүүний алдар нэр алдагдах

"Саран дор юу ч мөнх байдаггүй" гэсэн хэллэгийг санаж байна уу? Орлого буурах өөр нэг шалтгаан нь бүрэн улиг болсон явдал юм. Үйлчлүүлэгч компанийн үйлдвэрлэсэн бараа бүтээгдэхүүнийг сонирхохоо больсон. Яагаад гэнэт? Олон шалтгаан байж болно. Эсвэл таны бүтээгдэхүүн хуучирсан. Эсвэл өрсөлдөгчид нь харьцуулж болохуйц чанартай, зөвхөн хамаагүй хямд бүтээгдэхүүнтэй байдаг. Эсвэл эцэст нь загвар нь зүгээр л өөрчлөгдсөн бөгөөд энэ нь таны мэдэж байгаагаар дур булаам эмэгтэй юм. Үүний үр дүнд орлого буурч байна.

- Үйлчлүүлэгчид өрсөлдөгчид рүү явах

Өрсөлдөөн бол хэрэглэгчдийн хувьд ашиг тус, бизнесийн төлөөлөгчдийг мөнхийн цочроох хүчин зүйл юм. Орлого буурах нь ямар ч үед шууд утгаараа тохиолдож болох бөгөөд хамгийн ядаргаатай нь заримдаа танаас юу ч хамаардаггүй явдал юм. Зах зээл дээр хүчтэй өрсөлдөгч компани гарч ирэв - ийм л байна, орлого нь шууд буурдаг. Өрсөлдөгчид бараагаа демпингийн үнээр зарж эхэлсэн нь орлого дахин буурсан. Мөн аюулгүй байх боломжгүй. Үнэ бууруулах тоглоомыг хүлээн зөвшөөрөх - нэг талаараа илүү их алдах, "хүнд жинтэй" өрсөлдөгчтэй тулалдах - ерөнхийдөө та орлогогүй үлдэх боломжтой.

- Хямралын үед эрэлт буурч байна

"Хямрал", үйлдвэрлэл буурах нь бизнес эрхлэгчдийн хувьд хамгийн аймшигтай ойлголтуудын нэг юм. Хямрал бол үргэлж хүн амын худалдан авах чадвар буурсан байдаг. Үүний үр дүнд орлого буурч байна. Дашрамд хэлэхэд хүмүүс ихэнхдээ мөнгө байхгүй учраас огт зарцуулдаггүй. Тэд зүгээр л хэмнэдэг: "Хэрэв яах вэ?", "Энэ асуудал хэр удаан үргэлжлэх вэ?", "Бүх зүйл шийдэгдэх хүртэл хүлээх нь дээр ...". Хямралын үед ихээхэн үнэ цэнэтэй бараа (машин, орон сууц), мөн "одоохондоо татгалзаж болох" бараанууд "анхаарал дутмаг"-аас хамгийн их хохирдог. Мөн дахин орлого буурч байна.

- Хүн амд олгосон зээлийн илүүдэл

Олон шинжээчдийн үзэж байгаагаар ихэвчлэн хямралын шалтгаан нь (мөн үүний үр дүнд аж ахуйн нэгжүүдийн орлого буурах) баруун, зүүн талд олгосон зээл юм. Энэ бол яг л хоёр талдаа иртэй сэлэм. Хүн амын дунд үнэгүй мөнгө байгаа (банкны зээлийн ачаар), үнэтэй зүйлийг "зээлээр" худалдаж авах чадварын ачаар тус компани буурч буй орлогоо нэмэгдүүлж байгаа нь баярлахаас өөр аргагүй юм. Зөвхөн мөнгө хурдан дуусдаг. Дараа нь юу болсон бэ? Тэгээд орлого нь буурч байна. Учир нь дундаж өрхийн сарын орлогын багагүй хэсэг нь дээрх зээлээ төлөхөд л зарцуулагддаг. Гэхдээ одоо ч гэсэн нийтийн аж ахуйТа төлж, банкинд өрөө, хоол хүнсээ буцааж өгөх ёстой Сүүлийн үедбүх зүйл улам үнэтэй болж байна. Үүний үр дүнд "заавал биш" худалдан авалтад мөнгө үлдэхгүй бөгөөд олон пүүс, аж ахуйн нэгжүүд орлого буурсан гэж харамсаж байна.

- Төрөл бүрийн тэнцвэргүй байдал

Орлого буурахгүйн тулд байгууллагын нэр төрөл аль болох тэнцвэртэй байх ёстой нь хадмал гарчигнаас тодорхой харагдаж байна. Үүнийг хийхийн тулд орлого, эргэлтэд зориулж бараа бүтээгдэхүүн үйлдвэрлэх нь дээр. Үнэн бол хоёр дахь төрлийн бүтээгдэхүүн нь үргэлж өрсөлдөгчидтэй байдаг ч байнгын эрэлт хэрэгцээтэй байдаг. Энгийн жишээ авъя. Сүүлийн үед дулааны хэвлэх нь хүн амын дунд моодонд орж байгаа - төрсөн өдрийн хүний зураг бүхий аяга, тавагнаас эхлээд бэлэгний декантер хүртэл бүх зүйлд зургийг шилжүүлэх. Тэдний хэлснээр хэн юу хийх талаар хангалттай төсөөлөлтэй байдаг. Тэгэхээр дулааны хэвлэлийн тоног төхөөрөмж өрсөлдөөн ихтэй учраас тийм ч үнэтэй биш юм. Гэхдээ инээдтэй зургийг дуртай подволк эсвэл подволк дээрээ "орчуулах" хүсэлтэй хүмүүс хангалттай олон байдаг! Энэ нь тоног төхөөрөмжийн эрэлт буурахгүй гэсэн үг юм. Мөн орлого буурахгүй байна. Эдгээр бодит байдлаас харахад энэ чиглэлээр үйл ажиллагаа явуулж буй компанийн бодлого нэлээд уян хатан байх ёстой. Энэ нь тодорхой нөхцөлд дулааны хэвлэх төхөөрөмжийн борлуулалт нь компанийн нийт орлогын тал орчим хувийг эзэлнэ гэсэн үг юм. Түүгээр ч барахгүй ашиг буурах тухай ч яриагүй байна.

- Байгууллагын ажилчдын чадваргүй байдал, идэвхгүй байдал

Энд бүх зүйл тодорхой байна: орлого буурахад ажилтнууд ихэвчлэн буруутай байдаг. Энд юу хийж болох вэ? Юуны өмнө компанийн ажилчид, ялангуяа борлуулалтын менежерүүдийн ажилд дүн шинжилгээ хийх хэрэгтэй. Дараах тохиолдолд та тэдэнд ямар ч төлбөр төлөхгүй:

- Тэд үйлчлүүлэгчдэд борлуулахад хялбар зүйлийг санал болгодог.. Орлого буурсан нь ихэвчлэн ажилтнуудыг сайн ажиллах урамшуулал дутмаг байгаатай холбоотой. Менежерүүд пүүст хамгийн их ашиг авчирдаг бүтээгдэхүүнийг зарахын оронд худалдан авагчдад юу дуртайг нь зөвлөдөг, учир нь энэ нь илүү хялбар байдаг. Мөн орлого нь зайлшгүй буурахад хүргэдэг.

- Борлуулалтын мэргэжилтэн яаран ажиллаж байнаашиг буурахгүйн тулд яг . Гэхдээ энэ нь эрт дээр үеэс мэдэгдэж байсан: хэрэв та яарвал хүмүүсийг инээлгэх болно. Энэ тохиолдолд тавиур дээрх нэр төрөл бүрэн дуусаагүй тул та хүмүүсийг сонголтгүй орхих болно. Яаралтай байдал нь үр дүнд нь анхаарал болгоомжгүй байдлыг бий болгодог халуун барааагуулахаас хугацаанд нь хүргэж өгөөгүй. Үүний үр дүнд - ямар ч хямралгүйгээр орлого буурч байна.

Орлого буурсан шалтгааныг хэрхэн тодорхойлох вэ

Энд супер төвөгтэй зүйл байхгүй. Зүгээр л дараах зүйлсийг бодож үзээрэй.

- Өнгөрсөн оны мөн хугацаанд ямар орлоготой байсан бэ? Магадгүй энэ нь улирлын чанартай бууралт, орлого буурах нь хэвийн үзэгдэл болов уу?

- Улирлын талаар үргэлжлүүлэн ярихад тавиур дээрх нэр төрөл үүнд тохиромжтой юу? Хэмжээ өргөн байх тусам орлого их байх болно. За, эсвэл ядаж ашиг нь бага зэрэг буурна.

- Энэ нь бас тохиолддог: өнгөрсөн жилийнхтэй бараг эсвэл яг ижил хэмжээний бараа зарагдсан бөгөөд орлого буурсан нь баримт юм. Энд гол асуудал нь компанийн үнийн бодлогод байгаа байх.

- Орлого буурсан нь улирлын чанартай уналтаас биш, нэр төрөл, үнийн улмаас биш юм бол өнгөрсөн нэг жилийн хугацаанд компанид ямар өөрчлөлт гарсан талаар сайн бодож үзээрэй? Хоёр, гурван жил үү? Зарим санхүүгийн "өвчний" "инкубацийн хугацаа" нэлээд урт байж болно. Санхүүгийн "өвчин" бол орлого зайлшгүй буурах явдал юм.

- Магадгүй шалтгаан нь таны зарим үйлдлүүдэд байгаа байх? Эсвэл илүү нарийвчлалтай, идэвхгүй байдал уу? Магадгүй зар сурталчилгаандаа хэмнэж эхлэх үү? Зар сурталчилгааг багасгах, бүр бүрмөсөн орхих үр дагавар нь шууд харагдахгүй бөгөөд ихэвчлэн орлого буурахад хүргэдэг.

- Компанийн дотоод байдал, эсвэл ажилчдынх нь байдал ямар байна вэ? Мэдээжийн хэрэг, та хоёр дахь хүн бүрийг сэжиглэж болохгүй, гэхдээ компанийн орлого буурах нь улиг болсон хулгайн үр дагавар юм.

- Эцэст нь хэлэхэд, хэрэв бүх талаараа норм, бүх зүйл нэг эсвэл хоёр жилийн өмнөхтэй яг адилхан байвал энэ нь танай компанийн тухай биш юм. Мөн орлого буурах нь танаас хамаарахгүй. Өрсөлдөгчийнхөө талаар бодох цаг болоогүй гэж үү? Хэрэв тэд өөрсдийгөө чанга дуугаар зарлаагүй бол энэ нь хүмүүс идэвхгүй байна гэсэн үг биш юм. Тэд ямар нэгэн зүйл хийж, таны орлогын тодорхой хэсгийг өөртөө авч байгаа нь тодорхой. Таны орлого буурч, тэд эсрэгээрээ өссөн байна.

Аж ахуйн нэгжийн орлого буурсан талаар нарийвчилсан шинжилгээг хэрхэн хийх вэ

Та хаанаас анализ хийж эхлэх ёстой вэ? Компанийн хэмжээнд орлогын бууралт, өсөлтийг нэн даруй судлах нь үнэ цэнэтэй зүйл биш бөгөөд эхлээд үүнд анхаарлаа хандуулаарай бүтцийн хэлтэс. Бүх бие даасан байгууллагын нэгжүүдийн нийт аж ахуйн нэгжийн бизнест оруулах хувь нэмрийг тооцоолж, өнгөрсөн жилүүдийн ашгийг бууруулах, нэмэгдүүлэх сарын хуваарийг гарга. Одоогийн болон харьцуулах үнээр үнийн бууралт, өсөлтийг тусгах тусгай индексүүд байдаг. Зарим барааны үнийн өөрчлөлтийн индексүүд бас тус болно.

Хэрэв компанийн орлогын муруй байнга өсч байгаа бол танай компанид бүх зүйл хэвийн байх ёстой. Хэрэв бууралт байгаа бол бодох хэрэгтэй. Ерөнхийдөө үнийн динамикийн бууралт, өсөлтийн шалтгааныг хүчин зүйлийн шинжилгээний арга ашиглан хэмжиж болно.

Аж ахуйн нэгжийнхээ төлөв байдалд дүн шинжилгээ хийхдээ барааны борлуулалтын хэмжээ, компанийн ашиг орлоготой нэг талаараа холбоотой тодорхой үзүүлэлтүүдийн талаар бүү мартаарай. Буурах буюу өсөлтийн үзүүлэлтүүд нь дараах байдалтай байна.

- үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээ;

- аж ахуйн нэгжийн агуулах дахь бүтээгдэхүүний нөөц;

- компанийн тодорхой тооны барааны гэрээ. Энэ тоо хэмжээ нь байгууллагын техникийн чадамжид нийцэж байгаа эсэх;

- бараа бүтээгдэхүүн үйлдвэрлэх, ачих гэрээ хэрхэн бүрэн, үр дүнтэй хэрэгжиж байгаа;

- авлагын эргэн төлөлтийн эзлэх хувь.

Хэрэв та бүтээгдэхүүний борлуулалтаас хамгийн их орлого олох баталгааг зөв үнэлэх гэж байгаа бол бүтээгдэхүүний захиалгын тоо, тэдгээрийн үйлдвэрлэлийн хүчин чадал, борлуулалтын тэнцвэрийг зөв тооцоолох хэрэгтэй. эзлэхүүн. Компанийн үйлдвэрлэлийн хэмжээ ба тэдгээрийн синхрон өөрчлөлтийн хооронд тэнцвэртэй байх нь зайлшгүй шаардлагатай. Хэрэв нөхцөл хангагдаагүй бол орлого буурах эрсдэлтэй. Тиймээс, өөрчлөлтийг дараахь зүйлд дүн шинжилгээ хийх шаардлагатай байна.

- Бүтээгдэхүүний борлуулалт бага эсвэл буурч байна. Орлого буурах шалтгаан нь бараа бүтээгдэхүүн борлуулахтай холбоотой асуудал, хэт өндөр үнэлэгдсэн бүтээгдэхүүн байж болно. Мөн гэрээ зөрчсөн, төлбөрийн сахилга баттай холбоотой асуудлууд энэ жагсаалтад багтсан байна.

- Үйлдвэрлэлийн эзлэхүүний өсөлтийн хурд нь борлуулалтын өсөлтийн хурдаас давж байна. Маш олон шалтгаан бий. Бүтээгдэхүүний эрэлтийн талаархи зах зээлийн буруу таамаглал нь ашиг буурахад хүргэдэг. Аж ахуйн нэгжийн хөгжлийн динамикийг буруу тогтоосон. Хэзээ нэгэн цагт компанийн бүтээгдэхүүн боломжит худалдан авагчдын дунд эрэлт хэрэгцээтэй байхаа больсон тул орлого буурсан.

- Үйлдвэрлэлийн эзлэхүүний өсөлтийн хурд нь борлуулалтын өсөлтийн хурдаас доогуур байна. Ашиг ч мөн адил буурсан. Гэхдээ энд байдал өмнөхөөсөө эсрэгээрээ байна. Мөн энэ хоёрын аль нь илүү муу болох нь тодорхойгүй хэвээр байна. Ийм нөхцөлд урьдчилан байгуулсан гэрээг зөрчих, хамгийн сайн тохиолдолд борлуулах бүтээгдэхүүний хомсдолд орох эрсдэлтэй. Гэсэн хэдий ч заримдаа үйлдвэрлэлийн орлого буурах нь "нөөцөд байгаа" бараа бүтээгдэхүүний хэт элбэг дэлбэг байдлаас үүдэлтэй байдаг.

- Үйлдвэрлэлийн хэмжээний өсөлтийн хурд нь байгуулсан гэрээний дагуу үйлдвэрлэлийн захиалгын өсөлтийн хурдаас давсан байна. Энэ мөчбүтээгдэхүүн нийлүүлэх эдийн засгийн гэрээгээр цаг . Орлого буурсан нь компанийн байнгын үйлчлүүлэгчид бүтээгдэхүүнээс "бултсан"тай холбоотой байж магадгүй юм. Мөн орлого буурах боломжит шалтгаануудын нэг бол компанийн бүтээгдэхүүн үйлдвэрлэх бүрэн бус хөтөлбөр, зах зээлийн хэт хурдацтай өөрчлөлт, үүнд хариу өгөх цаг завгүй байсан явдал юм. Энэ тохиолдолд бүтээгдэхүүнийг борлуулах өөр хувилбаруудыг авч үзэх хүртэл энэ нь агуулахад ашиггүй зай эзэлнэ. Тэгэхээр орлого зайлшгүй буурах баталгаатай.

- Үйлдвэрлэлийн эзлэхүүний өсөлтийн хурд нь тухайн үед бүтээгдэхүүн нийлүүлэх талаар байгуулсан бизнесийн гэрээний дагуу үйлдвэрлэлийн захиалгын эзлэхүүний өсөлтөөс доогуур байна. Орлого буурч, зөвхөн сайн санааны ашиг сонирхолд өртөхгүй, гэхдээ тухайн компани тодорхой бүтээгдэхүүн үйлдвэрлэх үүргээ биелүүлж чадахгүй бол эхний ээлжинд хохирох болно. Энэ нь эргээд зөвхөн томоохон үйлчлүүлэгчид төдийгүй бүхэл бүтэн зах зээлийг алдахад хүргэдэг. За, сөрөг "шагналт" болгон - компанийн орлого зайлшгүй буурах.

- Бүтээгдэхүүн нийлүүлэх гэрээний тоо, тэдгээрийн хэмжээг багасгах. Агуулахууд бараагаар дүүрсэн, хэн ч түүнийг худалдаж авах гэрээ байгуулах гэж яарахгүй байгаа бол үүний нэг шалтгаан байж магадгүй юм - хангалттай олон бүтээгдэхүүн байдаг. Энэ байдал нь тус компанийн бүтээгдэхүүн одоогоор өрсөлдөх чадваргүй байгааг харуулж байна. Үүний үр дүнд орлого буурч байна.

Дээрх зүйлүүдийн өөрчлөлтөд дүн шинжилгээ хийх нь компанийн бүх үйл ажиллагааны үнэ цэнийн хувьд хийгддэг. Төрөл бүрийн шинжилгээг төрөл хэлбэрээр хийдэг.

Борлуулалтын орлогыг бууруулахгүйн тулд зардлаа хэрхэн зохицуулах вэ

Өсөлтийн динамик, түүнчлэн компанийн орлогын бууралт, өсөлтийн хэмжээ нь түүний санхүүгийн тэнцвэрийг тодорхойлдог. Компанийн хөрөнгийн эргэлт, борлуулалтын ашиг, гадны хөрөнгө оруулалтыг татахуйц бодит байдал зэрэг нь тэдгээртэй холбоотой байдаг.

Борлуулалтын орлого хоёр хүчин зүйлээс хамаарна:

- Борлуулсан бүтээгдэхүүний нийт хэмжээ, бүтээгдэхүүний төрөл бүрийн ширхэгийн үнэ.

- Борлуулсан бүтээгдэхүүний өртөг, борлуулалтын орлого.

Үүнийг харгалзан орлого нь бүтээгдэхүүний өртөг болон борлуулалтаас олсон орлоготой тэнцүү байх болно.

Бараа бүтээгдэхүүний борлуулалтаас олсон орлогын бууралт, өсөлтийг тодорхойлдог хоёр бүлэг хүчин зүйл байдаг.

Бүтээгдэхүүнээс тодорхой орлого олохын тулд нэг бүлэг хүчин зүйлийг ашигладаг. Нөгөө нь тодорхой хэмжээний борлуулалтын орлого олох асуудлыг шийдэж, эцсийн санхүүгийн үр дүн нь нэгэн зэрэг хамаагүй, хэрэв та эцэст нь улаан руу орохгүй бол.

Гэсэн хэдий ч ихэнхдээ бодит байдал дээр (онолын хувьд биш) бизнес эрхлэгчид орлого буурахаас урьдчилан сэргийлэхийн тулд хоёр шувууг нэг чулуугаар алахыг эрмэлздэг тул тооцоололд хоёр хүчин зүйлийг ашигладаг, ялангуяа тэдний харилцааг харгалзан үздэг. .

Учир нь үр дүнтэй менежментборлуулалтын орлого, борлуулсан барааны зардлын мөн чанарыг зөв тодорхойлох нь чухал юм.

Хувьсагчдыг зардал гэж нэрлэдэг бөгөөд үнэ цэнэ нь үйлдвэрлэлийн хэмжээ, түүний хэрэгжилтээс хамаардаг бөгөөд энд бүх зүйл пропорциональ байдаг. Үүнд барааны түүхий эд, эд материалын мөнгө орно цалин. Үйлдвэрлэлийн эрчим хүчний төлбөр (цахилгаан, хий, түлш), түүнчлэн бүтээгдэхүүний сав баглаа боодол нь энэ сэдвээс хамаарна.

Тогтмол зардалд үйлдвэрлэл, борлуулалтын хэмжээнээс шууд хамаардаггүй зардал орно. Энэ нь өрөө түрээслэх төлбөр эсвэл аж ахуйн нэгжийн янз бүрийн сангийн элэгдлийн төлбөр юм.

Дашрамд хэлэхэд эдгээр зардлын илүү тодорхой томъёолол байдаг, тухайлбал болзолт хувьсах ба нөхцөлт тогтмол. Энэ нь зарим тохиолдолд тодорхой зардал "өнгө" өөрчлөгдөж, нэг өдөр тогтмол нь хувьсах хэмжигдэхүүн болж хувирдагтай холбоотой юм.

Энгийн жишээ авъя. Дотор хэлье хөдөлмөрийн гэрээажлын хөлсөөр ажилладаг хүмүүс албадан сул зогсолтын төлбөрийг төлөх цэгийг тогтоодог. Эдгээр дүн нь үйлдвэрлэлийн хэмжээний өөрчлөлттэй шууд холбогддоггүй. Тиймээс хувьсагчдын ангиллаас гарах зардлыг тогтмол гэж дахин ангилсан нь харагдаж байна.

Энэ нь компанийн үйл ажиллагааны бүх хугацаанд тодорхой зардлын тодорхой жагсаалтыг гаргах боломжгүй юм. Гэсэн хэдий ч үүний тулд тухайн аж ахуйн нэгжийн хүчин чадлыг нэмэгдүүлж, нийт борлуулалтын хэмжээг нэмэгдүүлсний дараа ямар зардал, ямар хувь хэмжээгээр "үсрэхийг" тооцдог мэргэжилтнүүд байдаг. Мөн орлого буурах уу, нэмэгдэх үү. Тиймээс зардлыг тогтмол болон хувьсах гэж түр хугацаанд хуваах нь зөвхөн боломжтой төдийгүй зайлшгүй шаардлагатай юм. Энэ нь бүтээгдэхүүний эрэлтийн муруй нь компанийн орлогын өсөлт, бууралтад хэрхэн нөлөөлж байгааг ойлгоход тусална.

Орлого буурахад нөлөөлдөг бусад төрлийн зардал байдаг: шууд ба шууд бус. Зөвхөн тодорхой төрлийн бараа бүтээгдэхүүн үйлдвэрлэх, борлуулахад зориулагдсан зардлыг шууд зардал гэж нэрлэдэг. Үл хамаарах зүйлгүйгээр бусад нь шууд бус зардал юм.

Мэргэжилтэн бус хүмүүсийн хувьд энд бага зэрэг төөрөгдөл үүсч магадгүй юм. Учир нь бараг бүх тохиолдолд шууд зардал хувьсах шинж чанартай байдаг бол сүүлийнх нь зарим төрлийн шууд зардалд тийм ч "үнэн" байдаггүй бөгөөд шууд бус болж хувирдаг. Энгийн жишээ авъя. Нэг техникийн өрөөнд янз бүрийн төрлийн бараа үйлдвэрлэдэг гэж бодъё. Гэхдээ үйлдвэрлэлийн бүх шугамд нэг л цахилгаан байдаг.

Өмнө дурьдсанчлан, зөвхөн шууд хувьсах зардал нь тодорхой төрлийн бүтээгдэхүүнтэй холбоотой байдаг. Бусад бүх зардлын хувьд бүтээгдэхүүний хүрээг хамарсан хуваарилалт нь нөхцөлт байдлаас өөр зүйл биш юм. Энэ нь юу гэсэн үг вэ? Тиймээс, тодорхой түгээлтийн шинж чанарыг сонгохоос хамааран тухайн бүтээгдэхүүний өртөг нэмэгдэж эсвэл буурч болно. Энэ байдал нь аж ахуйн нэгжийн үйлдвэрлэсэн тодорхой барааны үнийн дээд ба доод хязгаарыг тогтооход маш их хэрэгтэй байдаг.

Ахиу ашиг гэж нэг юм байдаг. Товчхондоо, бараа борлуулснаас олсон орлогод агуулагдах тогтмол шууд бус зардал ба бараа борлуулснаас олсон ашгийн нийлбэрийг нэрлэх болно. ахиуболон ашиг. Тодорхой бүтээгдэхүүний эрэлтээс хамааран түүний үнэд зарим хэсэг орно маржинирлээ.

Дээр дурдсан зүйлсээс бид дараахь дүгнэлтийг гаргаж болно: бараа борлуулах санхүүгийн боломж нь нэг нөхцөлөөр тодорхойлогддог - борлуулалтын өртөг нь шууд хувьсах зардлаас өндөр байх ёстой.

Борлуулалтын орлогын бууралтыг хэрхэн арилгах вэ

1. Зах зээлийг сайтар судлаарай

"Тийшээ яв, би хаанаас ямар нэгэн зүйл олоод, юу ч мэдэхгүй, ямар нэгэн байдлаар зарах" - энэ хэллэг нь бизнесийн тухай биш юм. Үүнд та "санамсаргүй байдлаар" найдаж болохгүй. Тиймээс, өөрийн бизнесээ нээж, ямар нэгэн орлого олохоосоо өмнө ирээдүйн зах зээлийн бүх бүрэлдэхүүн хэсгүүдийг сайтар шинжлэх хэрэгтэй. Ялангуяа боломжит өрсөлдөгчдийн талаар мэдээлэл цуглуул. Тэд яагаад ийм үр дүнд хүрснийг ойлгоорой (хурдан өсөлт эсвэл эсрэгээр, орлого нь сүйрлийн бууралт). Тэдний алдаа, дүгнэлтэд дүн шинжилгээ хий. Мэдээжийн хэрэг, янз бүрийн хугацаанд орлогын бууралт, өсөлтийг харгалзан үзсэн нарийвчилсан бизнес төлөвлөгөө нь гэмтэхгүй.

Зар сурталчилгаагүйгээр ердийн орлого гэж байдаггүй бөгөөд үүнийг илүү их эсвэл бага ухаалаг бизнесмэн мэддэг. Өөр нэг асуулт бол одоо ямар үнэтэй вэ. Тухайлбал, телевизээр гарч буй реклам сурталчилгаа нь өндөр үнээр "ачаар" компани болгонд байдаггүй. Телевиз орлогын талаар тодорхой гомдоллодоггүй. Гэсэн хэдий ч гарах гарц үргэлж байдаг. Орлого буурахгүйн тулд зам талбайн сурталчилгааны баннер, шон дээрх ухуулах хуудас, сонины сурталчилгааг одоо болтол цуцалаагүй байна. Интернет хөгжихийн хэрээр бусад олон үр дүнтэй зар сурталчилгааны платформууд гарч ирэв: цахим шуудангаар илгээх, янз бүрийн сайтууд болон олон нийтийн сүлжээ. Зар сурталчилгаанд зарцуул - орлого буурахаас зайлсхийх боломжтой.

3. Үнийг уян хатан болгох

Орлого багасахаас зайлсхийх шинэ заль мэх биш. Олон боломжит үйлчлүүлэгчидтэр удаан хугацаанд салсан. Гэсэн хэдий ч энэ нь үргэлжлүүлэн ажиллаж байна. Та тухайн дэлгүүрийн зарыг хэдэн удаа үзсэн бэ: 30 хувийн хямдрал! Бүх зүйл шударга, хэн ч хэнийг ч хуурахгүй, үнэхээр хямдралтай. Одоо л хямдрахаас өмнө хэсэг хугацаанд дэлгүүр ижил барааны үнийг 30 хувиар нэмсэн.Тэгээд 40 биш юмаа гэхэд сайн байна.

4. Илүү олон сурталчилгаа явуулах

Бүх төрлийн сурталчилгаа нь орлого буурахгүйн тулд бидний бүх зүйл юм. Насанд хүрэгчдэд зориулсан тоглоом гэж хэлж болно. Жишээлбэл, тодорхой тооны купон цуглуулж, ямар нэгэн зүйл үнэгүй аваарай - юу ч байсан. Үүнтэй адил жижиглэнгийн сүлжээ"Pyaterochka", "Dixie" гэх мэт долоо хоног бүр зарим ангиллын бүтээгдэхүүнд хөнгөлөлт үзүүлдэг - энэ нь бас урамшуулал юм. Төсөөллөө харуул, тэгвэл та орлого буурахгүй нь гарцаагүй!

5. Компанийнхаа үйл ажиллагааг өөрчлөх

Таны борлуулалтын ажилтнууд ярилцлага дээр хэлсэн шигээ сайн байгаа эсэхийг олж мэдээрэй, мөн дахин борлуулалтаа алдахгүй гэж амласан. Эсвэл та ижил бүтээгдэхүүнийг хаа нэгтээгээс хамаагүй хямд олж болох уу? Эсвэл танай компанийн лого үйлчлүүлэгчдэд сэтгэгдэл төрүүлэхгүй байна уу?

Шинжээчдийн дүгнэлт

Өрсөлдөөнт саналаар үйлчлүүлэгчдийг татах

Тимур Дасаев,

Гүйцэтгэх захирал"Дачный Сезон" компани

Хэдэн жилийн өмнө тус компанийн орлого буурсаны дараа өрсөлдөгчдийн мэдээлэлд үндэслэн судалгаа хийжээ. Маркетингийн агентлагууд ч бидэнд холбогдох салбарыг шинжилсэн. Энэ нь зах зээлийн нийт хэмжээг үнэлэх, улмаар борлуулалт буурахаас зайлсхийхийн тулд сайт дээр сайн арилжааны саналыг нийтлэх боломжийг бидэнд олгосон. Энэ санал нь үнийн бодлогоор бусад компаниудтай эн тэнцүү өрсөлдөх боломжтой төдийгүй заримыг нь багтаасан Нэмэлт үйлчилгээ, энэ нь аж ахуйн нэгжид нэмэлт орлого өгсөн:

- Янз бүрийн үнийн хүрээ.Компанийн орлого буурахаас урьдчилан сэргийлэхийн тулд бид үйлчлүүлэгчдээ түүний бүх хэрэгцээг хангахаас гадна санхүүгийн чадавхид нийцсэн санал гаргахыг хичээдэг. Бид ижил технологи ашиглан өөр өөр тохиргоотой, дор хаяж гурваас доошгүй тооны байшин барьж болно гэж бодъё. Бусад зүйлсээс гадна тохиргоо бүр нь амт, ижил мөнгөний төлөө өөр өөр харагдаж болно. Мөн бидний ашгийг бууруулахгүйгээр.

- Нэмэлт үйлчилгээ захиалах боломж.Жишээлбэл, хэрэв үйлчлүүлэгч ийм хүслээ илэрхийлсэн бол барилга угсралтын явцад ажилчдыг хямд үнээр орон байраар хангах болно. Үйлчлүүлэгч нь ажилчдын хувцас солих байр, ижил цахилгаан үүсгүүрт анхаарал тавих шаардлагагүй болно. Энэ бүгдийг манайхаас хямдралтай үнээр түрээслэх боломжтой.

- Мэдээллийн энгийн бөгөөд тохиромжтой танилцуулга.Боломжит худалдан авагч нь зөвхөн чанар, хямд үнээр төдийгүй санал болгож буй харагдахуйц байдлаараа татагддаг. Хэрэв та танилцуулгад энгийн бөгөөд товч тайлбарыг (мөн барилгын ажлыг ойлгодог үйлчлүүлэгчдэд, мөн үндсэн бүрэлдэхүүн хэсгүүдийн диаграммыг) оруулбал энэ нь эцсийн эцэст компанийн үйлчлүүлэгчдийн бааз, улмаар түүний орлого нэмэгдэхэд нөлөөлнө. Худалдан авагчийн хувьд үнэ хямдрах нь тухайн байгууллагад сайн ашиг юм.

Дашрамд дурдахад, энэ бүх шинэчлэлийн дараа тус компани жилийн өмнөх мөн үеийнхээс хорин хувиар илүү захиалга авчээ.

Шинжээчдийн дүгнэлт

Үйлчилгээний өртгийг бууруулах замаар орлогыг хэрхэн нэмэгдүүлэх вэ

Аскар Рахимбердиев,

Миний агуулах үйлчилгээний гүйцэтгэх захирал, үүсгэн байгуулагчдын нэг, Москва

Үнэ нь буурсан аль нэг үйлчилгээг хэсэг хугацаанд үнэ төлбөргүй болговол юу болох вэ? Бид үүнийг л хийсэн.

Эхэндээ бүх зүйлийг сайтар тооцоолсон нь үнэн. Манай компанийн үйлчилгээний үнэ сард 400-6400 рубль хооронд хэлбэлздэг. Нийт дөрвөн хувь хэмжээ байсан. Шинжилгээний дараа эдийн засгийн хувьд хамгийн их бууруулсан тариф нь өөрийгөө зөвтгөдөггүй нь тогтоогдсон. Үйлчлүүлэгчдийн үнэ цэнэ гэж нэг зүйл байдаг - тэдэнтэй ажиллах хугацаандаа компанийн авсан нийт ашиг. Тэгэхээр доод тарифыг сонгосон хэрэглэгчид өндөр тариф захиалсан хэрэглэгчдээс 27.5 дахин бага ашиг тус байгууллагад авчирчээ. Мөн энэ нь бүгд биш юм. Хамгийн бага тарифтай хэрэглэгчид тус компанийн үйлчилгээнээс 4 дахин их татгалзсан байна. Эцэст нь 400 рублийн үйлчилгээний эрэлт өсөлтийн динамикийг харуулахаа больсон. Өөрөөр хэлбэл, энэ тарифын борлуулалтын бууралт үнэмлэхүй байсан.

Өмнө дурьдсанчлан хамгийн бага тариф нь бүрэн үнэ төлбөргүй болсон. Тэдгээр. борлуулалтын бүрэн бууралт. Энэ нь бүх хүмүүст боломжтой байсан: хуучин болон шинэ үйлчлүүлэгчид. Тооцооллын дагуу борлуулалт таван хувиар буурах төлөвтэй байсан. Энэ нь зөвхөн хүмүүс илүү төлж байгаа тохиолдолд л болно үнэтэй үйлчилгээ, тэдгээрийг үнэгүй болгон өөрчлөхөөр шийдэхгүй.

Гэсэн хэдий ч бид илүү олон үйлчлүүлэгчтэй болох найдвараар бага орлого олох эрсдэлтэй байсан. Тэгээд манай компанид дасаж, тэд "тэг" тарифаас илүү үнэтэй тариф руу шилжиж болно. Тооцооллыг эхнээсээ бууралтад үндэслээгүй. Үнэгүй үйлчилгээ нь маш жижиг фирмүүдэд илүү тохиромжтой, нэг ёсондоо тэдний өсөлт хөгжилтөд нэг төрлийн дэмжлэг болж байгаа нь үнэн. Гэвч компани хөгжиж, "томрох" үед жижиг тариф нь хэтэрхий бага болж, том тариф руу шилжих шаардлагатай болдог. Энэ нь хөнгөлөлттэй тарифаас ердийн тариф руу шилжих явдал юм.

Үнэгүй төлөвлөгөөнд шилжих хоёр үндсэн арга байсан. Эхнийх нь орлого буурсантай холбоотой: шинэлэг зүйлээ хэт их сурталчлахгүй байх ("үнэгүй" гэж давтан сургахаар шийдсэн "төлбөр төлдөг" үйлчлүүлэгчдээ алдахаас айж). Хоёр дахь нь - эсрэгээр, мэдээллийг олон нийтэд нээлттэй болгож, борлуулалтыг бууруулах компанийн бодлогыг өөрчлөх талаар сурталчилгааны кампанит ажил явуулах. Бид хоёр дахь зам дээр зогссон: сайтыг шинэчилж, санал илгээсэн үйлчлүүлэгчийн бааз. Орлого олох найдвар нь өмнө нь манай үйлчлүүлэгчид байгаагүй сайтын зочдын тооноос л компани руу шинэ үйлчлүүлэгчид орж ирсэнтэй холбоотой байв. Орлогын бууралтыг хэрэглэгчдийн тоогоор нөхөх ёстой байсан.

Үр дүн нь удахгүй гараагүй:

- сайтад бүртгүүлсэн зочдын тоо 23% -иар өссөн;

- хэрэв өмнө нь үнэ төлбөргүй тарифаар ажилладаг пүүсүүд огт байгаагүй бол бууруулсны дараа тэдний тоо 600 болсон;

- Компанийн орлогын муруй нь сар бүр өсөлтийг харуулдаг: зургаан сарын турш ашиг нь буураагүй төдийгүй 12.5% -иар өссөн байна.

Хамгийн гол нь компанийн үйлчилгээнд үнэ төлбөргүй тариф нэвтрүүлсэн ч төлбөр төлдөг хэрэглэгчдийн тоо бараг буураагүй - ердөө 1.5%. Гэхдээ нийт орлого нэмэгдсэн.

Шинжээчдийн дүгнэлт

Орлогыг алхам алхмаар нэмэгдүүлэх

Дарья Горякина,

хэлтсийн захирал жижиглэнгийн бизнес"Helix" лабораторийн үйлчилгээ

Хэдэн жилийн өмнө манай компани орлогоо нэмэгдүүлэх зорилт тавьсан.

Ийм тохиолдолд үе шаттайгаар ажиллах нь дээр.

- Давтан захиалгын тоог нэмэгдүүлэх

Орлогоо нэмэгдүүлэх, үйлчлүүлэгчид бидэн рүү дахин дахин эргэж очихын тулд бид компанийн үйлчилгээний жагсаалтад онлайн эмнэлгийн зөвлөгөөг нэмсэн бөгөөд хямд үнээр ч биш, харин үнэ төлбөргүй байдаг. Тус байгууллагын аль ч төвд хандаж шалгалт өгөхөөр хандсан хүн бүр ижил төстэй үйлчилгээ авах боломжтой болсон. Баримт нь манай оношилгооны төвөөс шинжилгээний хариуг авах боломжтой цахим шууданЭнэ нь хурдан бөгөөд тохиромжтой. Мөн үр дүнгийн хамт үйлчлүүлэгч эмчтэй үнэ төлбөргүй онлайн зөвлөгөө авах саналыг хүлээн авдаг, мэдээжийн хэрэг зөв холбоосоор нэн даруй. Шинжилгээний үр дүнгийн талаархи захидлыг хүн бүр уншдаг тул санал нь хүн бүрийн анхаарлыг татдаг. Үүний үр дүнд хэрэглэгчдийн 28 хувь нь тус сайтад хуудас нээж, манай энэ үйлчилгээнд хамрагдах хүсэлт гаргасан байна.

- Хэрэглэгчийн үнэнч байдлыг нэмэгдүүлэх

Энд хоёр ажлын чиглэл байна:

- Нэгдүгээрт, үйлчлүүлэгчийн асуудлыг шуурхай шийдвэрлэх.

Үүний тулд санал хүсэлт гэж нэрлэгддэг. Та манай вэбсайтад зочилж болно Хувийн бүс”, дуудлагын төв рүү залгаж, хүсэл, санал, гомдлоо хэлээрэй - хямд үнээр ч биш, гэхдээ үнэ төлбөргүй!

- Хоёрдугаарт, сэтгэл ханамжгүй үйлчлүүлэгчдэд зориулсан урамшуулал ашиглах.

Зөрчилдөөний нөхцөл байдлыг нөхөхийн тулд компани нь үйлчилгээний чанарын хяналтын дарга удирддаг тусгай төсөвтэй (сар бүр 30 мянган рубль) байдаг. Мөнгө янз бүрийн зорилготой байж болно. Жишээлбэл, хэн нэгэн үнэ төлбөргүй дахин шалгалт өгөх боломжтой (үүнд манай гар утасны үйлчилгээг ашиглан гэртээ байгаа). Хэн нэгэн дараагийн удаа хямдралтай үнээр (30 хувийн хөнгөлөлттэй) үзлэгт хамрагдах бөгөөд хэн нэгэн нь жижиг бэлгийн гэрчилгээ эсвэл компанийн цэцгийн баглаа хэлбэрээр анхаарал татахуйц тэмдэгтэд сэтгэл хангалуун байх болно.

- Урам зоригийн системийг өөрчлөх

Энэ хэсэг нь юуны түрүүнд компанийн администраторуудад хамааралтай байв. Өмнө нь тэд цагт 180 рубль байсан бол одоо цагт 100 рубль байна. Орлого багассан мэт боловч орлогоос шууд хамааралтай урамшуулал нэмсэн. Гэхдээ энэ нь бүгд биш юм. Компанийн ажилчид зочдод иж бүрэн үйлчилгээ үзүүлэхийн тулд нэмэлт урамшуулал авдаг. Үйлчлүүлэгчдийг татах урамшуулал, тэдний үнэнч байдал (бүх урамшууллын 50 хувь) нь тусгай схемийн дагуу хуримтлагддаг.

- Дундаж чекийн өсөлт

Өмнө нь администраторуудын ажил нь зөвхөн зочдыг сонсож, хямд үнээр ч гэсэн шаардлагатай захиалгыг өгөх явдал байв. Ямар ч эсрэг санал ирээгүй ч үйлчлүүлэгчдийн дийлэнх нь компанийн үзүүлж буй үйлчилгээний бүх жагсаалтыг мэдэхгүй байж магадгүй юм. Үүнтэй ижил онлайн зөвлөгөө эсвэл иж бүрэн шалгалтын боломжийн талаар хэлье. Зөвхөн нэг гарц байсан: орлогоо нэмэгдүүлэхийн тулд администраторууд болон үйлчлүүлэгчдийн хоорондын харилцааны хэлбэр, агуулгыг хоёуланг нь өөрчлөх. Үүнд зочны тухай бүх мэдээллийг автоматаар боловсруулдаг тусгайлан боловсруулсан скрипт програм нь бидэнд тусалсан: нас, хүйс, өмнө нь захиалсан судалгаа, тэдгээрийн үр дүн, жирэмслэлт, одоогийн захиалга гэх мэт бусад олон хүчин зүйлүүд. Програмын шинжилгээний үр дүнг үзсэний дараа администратор өөр ямар үйлчилгээ, судалгаа нь үйлчлүүлэгчийн сонирхлыг татахыг аль хэдийн мэддэг болсон. Орлогын бууралт зогссон.

- "Баатрууд" төсөл

Компанийн орлогыг нэмэгдүүлэх зорилгоор оношилгооны төвийн менежер гэсэн албан тушаалыг шинээр байгууллаа. Түүний даалгавар бол зарим яаралтай асуудлыг шийдвэрлэх, администраторуудын ажлыг хянах явдал юм. Менежер нь борлуулалтын төлөвлөгөөний талаар дээд шатны байгууллагад тайлагнадаг. Гэхдээ энд гол зүйл бол доод албан тушаалтнууд болон удирдлагын хооронд тодорхой холбоос гарч ирсэн явдал юм. Үүний үр дүнд "боловсон хүчний эргэлт" буурч (3% хүртэл), жижиглэн худалдааны цэгүүдэд төлөвлөсөн ашиг нь эсрэгээрээ (96% хүртэл) өссөн байна.

Улирлын чанартай борлуулалтын уналтын үед борлуулалтын орлого буурахаас хэрхэн сэргийлэх вэ

- Тусгай үйлчилгээний саналыг боловсруулах

Сайн бизнесмэн зөвхөн улирлын нам гүм байдалд төдийгүй "өндөр" гэж нэрлэгддэг улирал эхлэхэд сайтар бэлдэх ёстой. идэвхтэй борлуулалтын улирал. Түүнд зөв хандвал ирээдүйд ногдол ашгаа авчирна. Нэг жишээ хэлье. Өндөр зэрэглэлийн программ хангамжийн пүүс зуны улиралд олон хүн амарч зугаалах үеэр борлуулалт нь улирлын чанартай буурснаас жил бүр орлогоо алддаг. Эзэд нь яаж байсан бэ? Өндөр борлуулалттай өвөл, хаврын саруудад тэд нэг сонирхолтой урамшуулал зарласан. Үүний мөн чанар нь дараах байдалтай байв: зуны улиралд програм хангамжид тодорхой хэмжээний зарцуулсан тохиолдолд худалдан авагч нь ажилчдын аль нэгийг үнэ төлбөргүй сургах эрхтэй, гэхдээ зөвхөн зуны улиралд. Энэ санал олон хүний сонирхлыг татна гэж найдаж байсан. Үүний үр дүнд улирлын чанартай орлого буурсан нь тийм ч мэдэгдэхүйц биш байв. Мөн компанийн өрсөлдөх чадвар эрс нэмэгдсэн.

- Бизнесийн төрөлжилт

Нарийн төвөгтэй нэрний цаана энгийн мөн чанар байдаг. Хэрэв таны бизнес улирлаас шууд хамааралтай бол түүнийг "муу" үед өөр, илүү ашигтай чиглэлд өөрчлөхийг хичээ. Жишээлбэл, Хар тэнгис дэх зочид буудлын сүлжээний нэг эзэн өвлийн улиралд ажилчдаа байрлуулж, янз бүрийн арга хэмжээ зохион байгуулав. Жишээлбэл, төгсөгчдийн уулзалт, корпорацийн үдэшлэг гэх мэт. Орлого буурсан нь сүйрэлтэй биш байсан.

- Урт хугацааны төслийн төлөвлөлт

Зуны улиралд чарга, өвлийн улиралд сурталчилгааны стратеги бэлтгэ. Өнгөрсөн бүх дутагдлуудыг харгалзан оны эцэст хамгийн сайн нь. Ирээдүйд улирлын чанартай уналт, үүний үр дүнд орлого буурахад онцгой анхаарал хандуулах хэрэгтэй. Зар сурталчилгаа нь энд туслах болно: тогтвортой ажилладаг хуучин болон шинэ хэрэглэгчдийг компанид татахад чиглэсэн. Тэргүүлэх бизнесийн албадан уналтын үед бусад зах зээлд үйл ажиллагаагаа хөгжүүлэхийг хичээх нь зүйтэй юм. Гадны орлоготой бол улирлын чанартай бизнесээс олох орлогын бууралтыг "тэгж" чадна.

- Зах зээлд шинэ бүтээгдэхүүн гаргах

Шинэ, өмнө нь гараагүй бүтээгдэхүүн сайн аргаорлогын улирлын бууралттай тэмцэх. Шинэ бүтээгдэхүүн зах зээлд гаргахад хамгийн тохиромжтой үе бол 1, 7-р сар гэж мэргэжилтнүүд тооцоолжээ. Үүний нэг жишээ бол ашиг нь хамгийн их буурсан саруудад үйлчлүүлэгчдэд хамгийн их боломжийг олгодог автомашины дилерүүдийн стратеги юм. ашигтай нөхцөлбүтээгдэхүүн худалдан авах. Тиймээс тэд улирлын чанартай орлогын бууралтыг нөхсөн.

- Төрөл бүрийн тохируулга

Бүтээгдэхүүний нэр төрлийг мөн улирлаас хамааран сонгох шаардлагатай. Зөвшөөрч байна, өвлийн улиралд халуун дарс, төрөл бүрийн халуун ундаа нь ресторанд, харин зуны улиралд коктейль, хүзүү эсвэл хүйтэн шүүсийг ихэвчлэн захиалж өгдөг. Бусад олон бизнест ч мөн адил. Жишээлбэл, олон нийтийн флаш мобууд сурталчилгааны кампанит ажил-30 хэмийн хүйтэнд өвлийн улиралд илүү их ажиглагддаг.

- Богино хугацааны дэвшил, ажилчдын урам зориг

Орлого буурах эсвэл түүний өсөлт нь компанийн энгийн ажилчдаас ихээхэн хамаардаг. Хэрэв тэд сайн урам зоригтой байвал ашгийн өсөлт удаан үргэлжлэхгүй. Үүний тулд юу хийж болох вэ? Тухайлбал, сарын шилдэг ажилтныг шалгаруулах тэмцээн. Эсвэл хамгийн энгийн сонголт бол хамгийн өндөр борлуулалтын сайн урамшуулал юм.

Шинжээчдийн дүгнэлт

Улирлын чанартай борлуулалтын уналтад хэрхэн бэлтгэх вэ

Валерий Разгуляев,

Москвагийн Избенка, ВкусВилл дахь мэдээллийн менежер

Энд гол зүйл бол нарийн бөгөөд нарийн тооцоолол юм. Бүтээгдэхүүн нь яг тэр хэмжээгээр (эсвэл үүнтэй ойрхон) байх ёстой бөгөөд ингэснээр энэ нь мууддаггүй бөгөөд тэр үед худалдан авагчдын хэрэгцээг бүрэн хангаж чаддаг. Зарим бүтээгдэхүүний бага нь улирлын чанартай байдаггүй тул нийлүүлэлт нь хэрэглэгчийн эрэлт хэрэгцээтэй тэнцүү байх ёстой гэдгийг санах нь зүйтэй. Энэ нь мэдээжийн хэрэг хамгийн тохиромжтой. Үүнийг хийхийн тулд та гурван чиглэлээр ажиллах хэрэгтэй.

- Улирлын коэффициент. Ийм коэффициентийг тухайн жилийн тухайн сард компанийн орлогын хэмжээг тодорхойлоход ашигладаг. Тооцооллын үр дүнд үндэслэн та захиалсан барааны тоо хэмжээг төлөвлөх хэрэгтэй. Гэхдээ эдгээр коэффициентууд нь бүтээгдэхүүнийг хүргэх хугацаа урт байх тохиолдолд л удирдамж болдог. Хувиар илэрхийлсэн тооцооллын томъёо нь дараах байдалтай байна: тухайн сарын борлуулалтын дүнг тухайн жилийн борлуулалтын сарын дундаж хэмжээтэй харьцуулсан харьцаа. Дашрамд хэлэхэд, барааны нөөцийг тооцоолох энэхүү томъёо нь борлуулалтын улирал болон улирлын бус аль алинд нь тохиромжтой. Хувьд богино хугацаахүргэлтийн үед сүүлийн хоёр долоо хоногт бүтээгдэхүүний борлуулалтад анхаарлаа хандуулах нь дээр.

- Улирлын чанартай болон улирлын бус барааны нөөц. Нөөцийн тооцоог улирлын чанартай коэффициентийн тусламжтайгаар нарийн хийдэг. Ийм тооцооны жишээ энд байна. Дөрөвдүгээр сард 100 ширхэг зарагдсан. нэг зүйл, 50 нэгж. өөр. Бид 5-р сарын үндсэн бүтээгдэхүүний хэмжээг дараах томъёогоор тооцоолно.

5-р сарын барааны тоо хэмжээ = 4-р сард борлуулсан тоо хэмжээ × (kn: kn - 1), энд

kn - улирлын сүүлийн сард улирлын чанартай хүчин зүйл;

kn - 1 - улирлын эцсийн сар дахь улирлын байдлын коэффициент.

- цаг тухайд нь сурталчилгаа. Зар сурталчилгааны тусламжтайгаар та сүүлчийнх хүртэл, өөрөөр хэлбэл улирлын чанартай уналт хүртэл хүлээх шаардлагагүй болно. Тус дэлгүүр удахгүй бүтээгдэхүүнийхээ нэр төрлийг нэмэгдүүлнэ гэдгийг хэрэглэгчид урьдчилан мэдэж байх ёстой. Гэсэн хэдий ч, улирлын эхэн үед зар сурталчилгаа нь бас гэмтдэггүй, учир нь үнэндээ төгсгөлд нь ямар нэг байдлаар эсвэл бусад бүтээгдэхүүнийг зарах нь зүйтэй юм.

Шинжээчдийн талаархи мэдээлэл

Тимур Дасаев, "Дачный Сезон" компанийн ерөнхий захирал. Тимур Дасаев Москвагийн Улсын Барилгын Их Сургууль (В.В. Куйбышевын нэрэмжит МИСИ), В.В.Куйбышевын нэрэмжит Москвагийн Улсын Техникийн Их Сургуулийг төгссөн. Н.Е.Бауман. Тэрээр Миракс группээс ажлын гараагаа эхэлж, томоохон төслүүдийг боловсруулахад оролцсон. Инженерээс сайтын менежер болтлоо ахисан. 2005 онд тэрээр "Дачный сезон" барилгын компанийг удирдаж байсан. Дачный Сезон бол 2002 онд байгуулагдсан компани юм. Үйл ажиллагааны чиглэл - хүрээний байшин, модон зуслангийн байшингийн бага давхар барилга. Ажилтанд 20 хүн ажилладаг.

Аскар Рахимбердиев, Миний агуулах үйлчилгээний гүйцэтгэх захирал, үүсгэн байгуулагчдын нэг, Москва. "Логинекс" ХХК Үйл ажиллагааны чиглэл: худалдааны автоматжуулалт, үүлэн үйлчилгээ (Миний агуулах үйлчилгээ). Нутаг дэвсгэр: төв оффис - Москвад, салбар - Нижний Новгород хотод. Ажилчдын тоо: 35. Эргэлтийн өсөлт: 77% (2014 онд).

Дарья Горякина, Helix лабораторийн үйлчилгээний жижиглэнгийн худалдааны хэлтсийн захирал. Дарья Горякина ОХУ-ын Худалдаа, эдийн засгийн улсын их сургуулийг төгссөн, Санкт-Петербургийн Их Сургуулийн Гүйцэтгэх МВА зэрэгтэй. улсын их сургууль. Тэрээр ажлын гараагаа Mobile TeleSystems компанид эхлүүлж, маркетингийн мэргэжилтнээс эхлээд шат ахисан Худалдааны захиралжижиглэнгийн сүлжээ. 2013 оноос одоогийн албан тушаалд ажиллаж байна. "Лабораторийн үйлчилгээ" Helix 1998 онд Санкт-Петербург хотод байгуулагдсан. Тус компанийн брэндээр ОХУ-д 170 гаруй оношилгооны төв, лабораторийн станц нээгдсэн байна.

Валерий Разгуляев, Москвагийн Избенка, ВкусВилл компаниудын мэдээллийн менежер. Москвагийн Улсын Электроник-математикийн дээд сургууль (хэрэглээний математикийн факультет), Эдийн засаг, санхүүгийн дээд сургууль (удирдлагын факультет) төгссөн. Олон жилийн турш тэрээр шинжээч, маркетер, логистикч, хэлтсийн дарга зэрэг албан тушаалуудыг хашиж байсан. Бизнесийн сургалт явуулдаг. 2011 оноос хойш тус компанитай. "Избенка" ба "ВкусВилл" - эрүүл хооллолтын бүтээгдэхүүний сүлжээ дэлгүүр. 2009 оноос хойш зах зээл дээр. Өнөөдөр 300 гаруй байна цэгүүдМосква болон Москва муж дахь сүлжээнүүд.