Csökkenő határtermelékenység. Melyik képlet tükrözi helyesen a határtermék értékét? Az erőforrások technikai helyettesítésének határaránya

A csökkenő határtermelékenység törvénye az egyik általánosan elfogadott közgazdasági állítás, amely szerint egy új termelési tényező bevezetése idővel a kibocsátás csökkenéséhez vezet. Leggyakrabban ez a tényező kiegészítő, vagyis egyáltalán nem kötelező egy adott iparágban. Felhasználható szándékosan, közvetlenül a megtermelt áruk mennyiségének csökkentésére, vagy bizonyos körülmények együttes hatására.

Mire épül a csökkenő termelékenység elmélete?

Általában a határtermelékenység csökkenésének törvénye kulcsszerepet játszik a termelés elméleti részében. Gyakran összehasonlítják a fogyasztói elméletben előforduló csökkenő tétellel. Az összehasonlítás az, hogy a fent említett kínálat megmondja, hogy az egyes vásárlók és elvileg a fogyasztói piac mennyivel maximalizálja a megtermelt árut, és meghatározza az árpolitikai kereslet jellegét is. A határtermelékenység csökkenésének törvénye pontosan a gyártó lépéseire vonatkozik, a profit maximalizálására és a beállított ár kereslettől való függésére. És annak érdekében, hogy mindezek az összetett gazdasági szempontok és kérdések világosabbá és átláthatóbbá váljanak az Ön számára, részletesebben és konkrét példákkal fogunk foglalkozni velük.

Buktatók a közgazdaságtanban

Kezdésként határozzuk meg ennek a kijelentésnek a megfogalmazásának értelmét. A határtermelékenység csökkenésének törvénye korántsem az egyikben vagy másikban megtermelt javak mennyiségének csökkenése az évszázadok során, ahogy az a történelemtankönyvek lapjain megjelenik. Lényege abban rejlik, hogy csak a megváltoztathatatlan esetében működik, ha a tevékenységbe szándékosan „beleírnak” valamit, ami mindenkit és mindent lelassít. Természetesen ez a törvény semmiképpen sem érvényes, ha a termelékenység jellemzőinek megváltoztatásáról, új technológiák bevezetéséről stb., stb. Akkor azt mondhatjuk, hogy van-e több egy kisvállalkozásban, mint a nagyobb megfelelőjénél, és ez a dolog lényege?

Olvasd figyelmesen a szavakat...

Ebben az esetben arról beszélünk, hogy a termelékenység csökken a változó költségek (anyag vagy munkaerő) miatt, amelyek ennek megfelelően nagyobbak egy nagyvállalatnál. A csökkenő határtermelékenység törvénye akkor lép életbe, amikor egy változó tényezőnek ez a határtermelékenysége eléri a maximális költséget. Éppen ezért ennek a megfogalmazásnak semmi köze a termelési bázis növeléséhez bármely iparágban, függetlenül attól, hogy mi jellemzi azt. Ebben a kérdésben csak azt jegyezzük meg, hogy a megtermelt áruegységek mennyiségének növekedése nem mindig vezet a vállalkozás és az egész üzletág állapotának javulásához. Minden a tevékenység típusától függ, mivel minden egyes típusnak megvan a maga optimális határa a termelés növekedéséhez. És ha ezt a határt túllépik, a vállalkozás hatékonysága ennek megfelelően csökkenni kezd.

Példa ennek az összetett elméletnek a működésére

Tehát, hogy pontosan megértsük, hogyan működik a csökkenő határtermelékenység törvénye, nézzük meg egy világos példán keresztül. Tegyük fel, hogy Ön egy bizonyos vállalkozás vezetője. Egy speciálisan kijelölt területen található egy gyártóbázis, ahol a cége normál működéséhez szükséges összes berendezés található. És most minden rajtad múlik: termelj több vagy kevesebb árut. Ehhez bizonyos számú dolgozót kell felvenni, megfelelő napi rutint kell kialakítani, és a szükséges mennyiségű alapanyagot be kell szerezni. Minél több alkalmazottja van, minél szorosabb az időbeosztása, annál több alapra lesz szüksége a gyártott termékhez. Ennek megfelelően a termelési mennyiségek növekedni fognak. Ez az alapja a munka mennyiségét és minőségét befolyásoló tényezők csökkenő határtermelékenységének törvényének.

Hogyan befolyásolja ez a termék eladási árát?

Menjünk tovább, és vegyük fel a kérdést Természetesen a tulajdonos úr, és neki magának is joga van meghatározni a kívánt árat az áruiért. Érdemes azonban továbbra is azokra a piaci mutatókra összpontosítani, amelyeket versenytársai és elődjei régóta kialakítottak ezen a tevékenységi területen. Utóbbi viszont hajlamos állandóan változni, és néha nagy a kísértés, hogy egy bizonyos árutételt, még ha „kiadatlan” is, eladjanak, amikor az ár minden tőzsdén eléri a maximumot. Ilyen esetekben a lehető legtöbb termékegység értékesítése érdekében két lehetőség közül választhatunk: a termelési bázis, azaz az alapanyagok és a berendezési terület növelése, vagy több alkalmazott felvétele több helyen műszakok, és így tovább. Itt lép életbe a csökkenő megtérülési határtermelékenység törvénye, amely szerint a változó tényező minden további egysége kisebb növekedést hoz az össztermelésben, mint minden előző.

A képlet jellemzői a termelékenység csökkentésére

Sokan, miután elolvasták mindezt, azt fogják gondolni, hogy ez az elmélet nem más, mint egy paradoxon. Valójában a közgazdaságtan egyik alapvető pozícióját tölti be, és nem elméleti, hanem empirikus számításokon alapul. A csökkenő hozam törvénye ez relatív képlet, amely a termelés különböző területein végzett tevékenységek sokéves megfigyeléséből és elemzéséből származik. E kifejezés történetébe beleásva megjegyezzük, hogy először egy Turgot nevű francia pénzügyi szakértő hangoztatta, aki tevékenységének gyakorlataként a munka sajátosságait vette számba. Mezőgazdaság. Így először a 17. században vezették be „a talaj termékenységének törvényét”. Elmondta, hogy egy bizonyos földterületre alkalmazott munkaerő állandó növelése ennek a parcellának a termékenységének csökkenéséhez vezet.

Egy kis Turgot közgazdasági elmélete

A Turgot által megfigyeléseiben bemutatott anyagok alapján megfogalmazható a munka termelékenységének csökkenésének törvénye. a következő módon: "Az a feltevés, hogy a megnövekedett ráfordítás tovább növeli a kibocsátást, mindig hamis." Kezdetben ennek az elméletnek pusztán mezőgazdasági háttere volt. Közgazdászok és elemzők azzal érveltek, hogy egy földterületen, amelynek paraméterei nem haladják meg az 1 hektárt, lehetetlen egyre több növényt termeszteni sok ember táplálására. Sok tankönyv még most is világos és legérthetőbb példaként használja a mezőgazdasági ipart, hogy elmagyarázza a diákoknak az erőforrások csökkenő határtermelékenységének törvényét.

Hogyan működik ez a mezőgazdaságban

Próbáljuk meg most megérteni ennek a kérdésnek a mélységét, amely egy ilyen banálisnak tűnő példán alapul. Elveszünk egy bizonyos földterületet, amelyen évről évre egyre több centner búzát termeszthetünk. Egy bizonyos pontig minden további mag hozzáadása növeli a termelést. Fordulópont azonban akkor következik be, amikor életbe lép egy változó tényező csökkenő megtérülésének törvénye, ami azt jelenti, hogy a munkaerő, a műtrágya és a termeléshez szükséges egyéb alkatrészek többletköltségei kezdik meghaladni a korábbi bevételi szintet. Ha továbbra is növeli a termelési mennyiséget ugyanazon a földterületen, akkor a korábbi nyereség csökkenése fokozatosan veszteséggé válik.

Mi a helyzet a versenytényezővel?

Ha feltételezzük, hogy ez közgazdasági elmélet nincs létjogosultsága elvileg, meg fogjuk kapni következő paradoxon. Tegyük fel, hogy egy földön egyre több búzakalász termesztése nem lesz olyan drága a termelőnek. Termékei minden egyes új egységére ugyanúgy költ, mint az előzőre, miközben folyamatosan növeli áruinak mennyiségét. Ennek következtében korlátlan ideig végezhet hasonló műveleteket, miközben termékeinek minősége változatlan marad, és a tulajdonosnak nem kell új területeket vásárolnia további fejlődés. Ez alapján azt találjuk, hogy a megtermelt búza teljes mennyisége egy parányi talajra koncentrálható. Ebben az esetben a gazdaság olyan aspektusa, mint a verseny, egyszerűen kizárja önmagát.

Logikai lánc kialakítása

Egyetértenek azzal, hogy ennek az elméletnek nincs logikai alapja, mivel ősidők óta mindenki tudja, hogy a piacon lévő búza ára különbözik a termesztett talaj termékenységétől függően. És most elérkeztünk a lényeghez: a termelékenység csökkenésének törvénye magyarázza azt a tényt, hogy valaki termékenyebb talajt művel és használ fel a mezőgazdaságban, míg mások megelégszenek a gyengébb minőségű és ilyen tevékenységekre alkalmas talajokkal. Hiszen különben, ha minden további centnert, kilogrammot vagy akár grammot is meg lehetne termeszteni ugyanazon a termékeny földterületen, akkor senkinek nem jutna eszébe mezőgazdaságra kevésbé alkalmas földeket művelni.

A múltbeli gazdasági doktrínák jellemzői

Fontos tudni, hogy a 19. században a közgazdászok még kizárólag a mezőgazdaság területére foglalták az említett elméletet, és meg sem próbálták e kereteken túllépni. Mindez azzal magyarázható, hogy ebben az iparágban volt a legtöbb nyilvánvaló bizonyíték egy ilyen törvényre. Ezek között megnevezhetünk egy korlátozott termőterületet (ez földterület), meglehetősen alacsony arányú minden típusú munka (a feldolgozás kézzel történt, a búza is természetes módon nőtt), emellett a termeszthető növények köre meglehetősen stabil volt. De figyelembe véve azt a tényt, hogy a tudományos és technológiai fejlődés fokozatosan lefedte életünk minden területét, ez az elmélet gyorsan elterjedt a termelés minden más területére.

A modern gazdasági dogma felé

A 20. században a csökkenő hozam törvénye végleg és visszavonhatatlanul általánossá vált, és minden tevékenységre alkalmazható. Az alapanyagbázis növelésére fordított költségek megnőhetnének, de területi terjeszkedés nélkül egyszerűen nem jöhetett volna létre a további fejlesztés. Az egyetlen dolog, amit a gyártók tehettek saját határaik kiterjesztése nélkül, az volt, hogy hatékonyabb berendezéseket vásároltak. Minden más - a létszámnövekedés, a műszakok stb. - minden bizonnyal a termelési költségek növekedéséhez vezetett, a bevételek pedig jóval kisebb százalékban nőttek a korábbi mutatóhoz képest.

A csökkenő hozam törvénye ugyanazt az alapvető szerepet játszik a termeléselméletben, mint a csökkenő határhaszon helyzete a fogyasztáselméletben. A csökkenő határhaszon törvényének ismerete lehetővé teszi, hogy megmagyarázzuk a fogyasztó viselkedését, aki maximalizálja a teljes hasznosságot, és meghatározza az árra vonatkozó keresleti függvény (a keresleti görbe) természetét. A csökkenő hozam törvénye alapozza meg a profitmaximalizáló termelő magatartását, és meghatározza a kínálat és az ár jellegét és funkcióit (kínálati görbe).

A csökkenő termelékenység törvénye egyáltalán nem jelenti a termelékenység folyamatos csökkenését évszázadról évszázadra, ez a törvény csak a termelési tényezők, például a termelési technológia, a termelési terület nagysága változatlanságának feltételei között lép fel. Nyilvánvaló, hogy rövid időn belül a kibocsátás volumenének növelése csak a változó termelési tényező további egységeinek bevonásával lehetséges, míg a többi tényező változatlan marad. Ilyen körülmények között lép működésbe a csökkenő hozam törvénye, amely kimondja, hogy egy bizonyos ponttól kezdve egy változó tényező minden további egysége kisebb összkibocsátásnövekedést hoz, mint az előző. Így egy változó termelési tényező határtermelékenysége előbb-utóbb csökkenni kezd. Ez a körülmény határozza meg a kínálati görbe alakját: egy bizonyos ponttól kezdve a költségek növekedése meghaladja a termelési volumen növekedését. A gyártó kénytelen magasabb áron kínálni a terméket. A továbbfejlesztett technológia vagy a megnövekedett földbirtok például megemeli a kínálati görbét, növelve a termelékenységet. Így a csökkenő termelékenység (jövedelmezőség) törvénye rövid időn belül működik, és nem az emberi társadalom hosszú fennállása alatt. Magyarázzuk meg ezt egy példával. Tegyük fel, hogy a vállalkozás rendelkezik berendezésekkel, és a dolgozók egy műszakban állítják elő a termékeket. Tegyük fel, hogy a vállalkozó több munkást vett fel, és most két műszakban folyik a munka. Növekszik a termelékenység és a jövedelmezőség. A vállalkozó további munkásokat vesz fel, és három műszakban szervezi meg a munkát. Ismét a termelékenység és a jövedelmezőség növekedését látjuk. De ha továbbra is alkalmazol munkásokat, nem fog tovább növekedni a termelékenység. Egy ilyen állandó tényező, mint a berendezések, már kimerítette képességeit. A többletforrások ráfordítása már nem ugyanazt a hatást fogja kiváltani, ellenkezőleg, ettől a pillanattól kezdve csökken a többletberuházások eredményessége, nőnek a kibocsátási egységre jutó költségek. Ha néhány év elteltével a berendezést termelékenyebbre cseréli, a termelékenység növekedni fog. A további beruházások egy ideig növelik a termelékenységet és a jövedelmezőséget. De eljön az idő, amikor az új, termelékenyebb berendezések kimerítik magukat, és a további beruházások hatékonysága ismét csökkenni kezd, és minden további egység költsége növekedni fog.

Ebből a példából azt látjuk, hogy egy vállalkozás működésének elemzéséhez nem elég csak az átlagos költségek, az átlagos jövedelmezőség és egyéb átlagértékek, hanem tudni kell, hogy ezek a mutatók mik az egyes Ebben a pillanatban, vagyis ismerni kell a határértékeket. Így a marginális elemzés szükségességét a közgazdaságtanban a csökkenő hozam törvénye határozza meg.

A határtermelékenység csökkenésének törvénye-ben működik rövid távú ideiglenesÉs intervallum amikor az egyik termelési tényező változatlan marad. A törvény hatása a technológia és a gyártástechnológia változatlan állapotát feltételezi, ha a gyártási folyamat során a legújabb találmányokat és egyéb műszaki fejlesztéseket alkalmazzák, akkor ugyanazzal a kibocsátás növekedésével lehet elérni. termelési tényezők. Vagyis a technológiai fejlődés megváltoztathatja a törvény hatályát.

Ha főváros fix tényező, és munka– változók, akkor a cég több felhasználásával növelheti a termelést munkaerő-források. De a csökkenő határtermelékenység törvénye szerint, egy változó erőforrás következetes növekedése, míg mások állandóak maradnak, ennek a tényezőnek a megtérülésének csökkenéséhez, azaz a munka határtermékének vagy határtermelékenységének csökkenéséhez vezet. Ha folytatódik a munkások felvétele, akkor előbb-utóbb interferálnak egymással (negatív lesz a marginális termelékenység), és csökken a kibocsátás.

A munka határtermelékenysége(munka határterméke - MPL) a termelési volumen növekedése minden egyes következő munkaegységből, azaz. a termelékenység növekedése a teljes termékhez (TPL). A tőke MPK határtermékét hasonló módon határozzák meg.

A csökkenő határtermelékenység törvénye „kimondja, hogy bármely termelési tényező felhasználásának növekedésével (a többi változatlan marad) előbb-utóbb elérkezik az a pont, ahol egy változó tényező további alkalmazása a termelési tényező csökkenéséhez vezet. A kibocsátás relatív, majd abszolút volumene.Az egyik tényező használatának növelése (a többi fix) a felhasználás hatásának következetes csökkenéséhez vezet.

A csökkenő határtermelékenység törvényét szigorúan elméletileg soha nem bizonyították, kísérleti úton vezetik le. Ha feltételezzük, hogy a törvényt nem hajtják végre, akkor például korlátozott földterületen, a műtrágya mennyiségének növelésével, az egész világ számára lehet élelmet szerezni. Ez persze nem az igazi.

A csökkenő hozam törvénye a termelés második szakaszától kezd működni, amikor a határtermelékenység csökkenni kezd. A határtermelékenység csökkenésének szintje a termelési függvény természetétől függ.

29. Gyártási technológia megválasztása. Isoquant. A technológiai helyettesítés határaránya.

Tegyük fel, hogy a termelésben csak 2 erőforrást használnak fel, például munkaerőt (L) és tőkét (K) (5.2. ábra). Ha kombináljuk az erőforrások összes kombinációját, amelyek felhasználása azonos mennyiségű kibocsátást biztosít, izokvantokat kapunk.

Az izokvant vagy konstans szorzatgörbe olyan görbe, amely a termelési tényezők végtelen számú kombinációját reprezentálja, amelyek ugyanazt a teljesítményt biztosítják.

Egy másiktól jobbra és felett elhelyezkedő izokvant nagyobb mennyiségű kimenetet jelent. Az izokvantumok halmazát, amelyek mindegyike az erőforrások bizonyos kombinációinak felhasználásával elért maximális teljesítményt mutatja, izokvanttérképnek nevezzük.

A technikai helyettesítés vagy technológiai helyettesítés határrátája (MRTS) egy erőforrás azon mennyisége, amely egy másik erőforrás egységéért cserébe csökkenthető, miközben a teljes kibocsátást állandó szinten tartják.

Az izokvans meredeksége a technológiai helyettesítés határrátáját méri, a technológiai helyettesítés határrátája pedig azt mutatja meg, hogy mennyi tőke pótolható egy további egységnyi munkával, ha a kibocsátás változatlan marad.

30. Költségminimalizálás szabálya. Isocosta. Termelői egyensúly.

A költségek minimalizálásának szabálya a következő: egy bizonyos volumenű kibocsátás előállításának költségei minimálisak, ha az egyik termelési tényező határtermékének az árához viszonyított aránya megegyezik egy másik termelési tényező határtermékének arányával. ára: MP 1 / P 1 = MP 2 / P 2, ahol 1 és 2 – termelési tényezők.

Az izoköltség olyan pontok halmaza a síkon, amelyek mindegyike két termelési tényező (például K - tőke és L - munkaerő) bizonyos mennyiségeinek halmazának felel meg, amelyek megszerzésekor a vállalkozó ugyanannyit költ. pénz.

Az izoköltségtérkép egy grafikon, amely a vállalkozó termelési tényezők költségeinek különböző szintjeihez tartozó izoköltségeket mutatja.

Az isocost segítségével meghatározhatja, hogy a termelési tényezők melyik halmaza biztosít egy adott outputot a legalacsonyabb összköltséggel (TC). Ennek a problémának a megoldása az izoköltség és az izokvans érintési pontja (ε), amely a termelő egyensúlyát tükrözi.

Egy adott költségszinthez a termelési tényezők minden lehetséges kombinációjának az izoköltségen kell feküdnie; ebben az esetben a meredeksége tükrözi a tényezőárak arányát (P L / P K). Minden technológiailag hatékony faktorkombináció egy izokvantensre fog feküdni, amelynek minden pontjában a meredekség a faktorok határtermelékenységének (MP L /MP K) arányát fejezi ki. Az optimalizálási feltétel (MP L /MP K = P L / P K) akkor teljesül, ha az izoköltség és az izoquant meredeksége egyenlő.

Következésképpen az optimumot az izokvans és az izoköltség érintőjének A pontjában érjük el. Egy izokvantnál ez a termelési tényezők helyettesítési pontja, határtermékeik arányával kifejezve, izocost esetében pedig a termelési tényezők helyettesítési pontja, áraik arányával kifejezve.

A minimális termelési költségek akkor érhetők el, ha a termelési tényezők határtermelékenységének aránya megegyezik az árak arányával. A termelési költségek minimalizálásának feltétele egyúttal a termelői egyensúly megteremtésének feltétele is, hiszen nincs más tényező kombináció, amely nagyobb termelési hatékonyságot biztosíthatna.

31. Előállítási költségek és besorolásuk.

Tevékenységének végzéséhez a társaság bizonyos költségeket vállal a szükséges termelési tényezők beszerzésével és a legyártott termékek értékesítésével kapcsolatban. Ezen költségek értékelése a vállalat költségei.

A termelési költségek a termelés pénzben kifejezett költségei, amelyek az erőforrások alternatív felhasználásának elhagyásával járnak. Termelési költségek - a megélhetés és a megtestesült (múltbeli) munkaerő teljes költsége egy termék, áru vagy szolgáltatás előállításához pénzben kifejezve

Az alternatíva elve a termelési költségek meghatározásakor azt mutatja, hogy a költségek tényleges szintjét az erőforrás aktuális költségén és az elmaradt haszon figyelembevételével kell értékelni.

Gyártási költségek:

A számviteli költségek a termelés megvalósításával kapcsolatos, készpénzben felmerült tényleges kiadások (csak azokat a kifizetéseket és időbeli elhatárolásokat, amelyeket a számviteli jogszabályokkal összhangban kell figyelembe venni.)

A gazdasági költségek az adott termeléstől eltérített erőforrások alternatív költsége (explicit, implicit költségek)

A költségek a következők:

külső ( explicit) - a vállalat által vásárolt erőforrások (számviteli költségek);

Explicit költségek- a vásárolt tényezők kifizetésének összege (bérelt munkavállalók fizetése, anyagi erőforrások szállítóinak fizetett kifizetések, banki kölcsönök kifizetése, szállítási, energiafizetési stb.).

belső(implicit vagy implicit) - a vállalat saját forrásai (nem tükröződnek a pénzügyi kimutatásokban).

Implicit költségek- ez a termelési folyamatban felhasznált, de nem megvásárolt termelési tényezők szolgáltatásainak költsége (például a vállalat tulajdonosához tartoztak). Értékük megegyezik a legjobb alternatív felhasználás mellett elérhető pénzáramlásokkal. Nehéz elszámolni a szerződésekben, és ritkán értékelik teljes mértékben pénzben.

Mindezek a költségek általában visszaválthatóés elfogadáskor figyelembe veszik gazdasági döntéseket gazdasági (alkalmassági) költségekkel egyenrangú.

Visszaküldési költségek- Ezek olyan költségek, amelyeket egy cég nem vállalhat, ha megszűnik a működése.

Csak egy költségkategóriát nem vesznek figyelembe, amikor a vállalat számára fontos döntéseket hoznak a tevékenység mértékével kapcsolatban - nem visszatéríthető. Csökkentette a kiadásokat a társaság megszűnésekor korábban felmerült és vissza nem térítendő kiadásokhoz kapcsolódnak. Ide tartoznak a speciális berendezések létrehozásának költségei, a hirdetési költségek stb.

32. A termelési költségek dinamikája ben rövid időszak.

A rövid távon az az időszak, amikor a termelés nagy része állandó, állandó marad, és a vállalat csak egy termelési tényezőt tud megváltoztatni a kibocsátás növelése (vagy csökkentése) érdekében.

Hosszú távon a vállalat minden termelési tényezőt megváltoztathat. Nem csak bérelni tud további munkások, hanem az új piaci feltételeknek megfelelő további helyiségek és berendezések építésére vagy vásárlására is.

A költségek rövid távú dinamikája a következőket emelheti ki:

- 1. a határ-, átlagváltozók és összköltségek egyidejű csökkentése;

- 2. az átlagos változók és a teljes átlagok csökkenése a határköltségek növekedésével;

- 3. a határ- és átlagváltozók növelése az átlagos összköltség csökkentése mellett;

- 4. minden típusú költség egyidejű növekedése.

33. Termelési költségek hosszú távon.

A hosszú távú termelési időszak az az időintervallum, amely alatt a vállalkozás megváltoztathatja az összes felhasznált erőforrás mennyiségét, beleértve a termelési kapacitás mennyiségét is. Iparági szempontból hosszú távon nemcsak a cégeken belül van mozgás a termelési volumen bővítésére vagy visszaszorítására, hanem az iparágon belül is: egyes cégek kilépnek, teljesen visszafogják a termelést, és jöhetnek az újonnan alakultak.

Hosszú távon minden termelési tényező megváltoztatható, ennek megfelelően nem lesz felosztás állandó és változó költségek, és csak az átlagos és határköltségeket veszik figyelembe. A hosszú távú termelési költségek tartalmukban tükrözik a termelési lépték változásától függő költségek változását. Ezeknek a változásoknak a jellegét a méretarány határozza meg (a termelési tényezők árai változatlanságot feltételezve): a méretarány növekedésével az átlagos hosszú távú költségek csökkennek, állandók mellett - változatlanok maradnak, egy csökkenő - növekedni fognak.

Hosszú távon a gyártó bármilyen gyártási méretet választhat. A termelés költségalapú optimalizálásának megoldása során azonban olyan termelési léptéket kell választania, amelynél a termelés minimális átlagos hosszú távú költséggel valósulna meg. E feltétel mellett a vállalkozás optimális mérete az lesz, amelyik eléri a hosszú távú átlagos és határköltségek egyenlőségét (LMC = LAC).

A hosszú távú költséggörbék egy adott output előállításának minimális költségét mutatják, ha minden tényező változó.

A hosszú távú határköltségek a költségek növekedését jellemzik, mivel a kibocsátás egy egységgel nő, ha minden termelési erőforrás változó.

A hosszú távú átlagköltségek jellemzik a termelési egységre jutó fajlagos (átlagos) költségeket, feltéve, hogy minden termelési erőforrás változó. A fő különbség a hosszú távú és a rövid távú elemzés között a tényező erőforrás-rugalmasságának mértéke. Alatt hosszútávú A gyártóknak olyan lehetőségeik vannak, amelyek rövid időn belül nem valósíthatók meg. Hosszú távon a menedzser nem csak az intenzitás változtatásával szabályozhatja a kibocsátást és a költségeket termelési tevékenységek a vállalkozásnál, hanem maguk a vállalkozások mérete és száma is.

34. A társaság bevétele és nyeresége.

A pénzbeli bevétel, amelyet a vállalat az előállított termékek értékesítéséből kap, teljes (teljes) bevétel (TR) formájában jelentkezik, amelynek értéke az eladott áruk piaci árától (P) és a termékek mennyiségétől függ. a cég értékesíti (Q), azaz TR = P *Q.

A bevétel mind az összérték változása, mind a termékek jövedelmezőségének értékelése, illetve a változás jellege szempontjából elemezhető. Erre a célra az átlagos és a határjövedelem mutatóit használják. Átlagjövedelem(AR) - az egységenkénti jövedelem összege eladott termékek, azaz AR= TR/Q. A határbevétel (MR) egy további eladott termelési egységből származó összbevétel növekedése, azaz MR=ΔTR/ΔQ.

A vállalat nyeresége a teljes bevétel és az összköltség különbözeteként alakul ki, változásait az n(q) = TR(q) - TC(q) függvény írja le.

Számviteli nyereség a teljes bevétel és a számviteli költségek közötti különbséget jelenti, amelyet az áru előállításához vonzott erőforrásokért ténylegesen teljesített kifizetések képviselnek.

A gazdasági nyereség a teljes bevétel és a gazdasági költségek különbözete.

Két megközelítés létezik a profitmaximalizálás elemzésére. Az egyik a bevételek és költségek abszolút értékének összehasonlításán, a másik határelemzésen alapul, és a határjövedelem és a határköltség összehasonlításából áll.

Az összbevétel és az összköltség összehasonlítása azon a tényen alapszik, hogy a maximális gazdasági haszon akkor érhető el, ha egy további eladott termelési egység nem növeli a profitot. A haszon összege a teljes bevétel és az összes termelési költség különbsége, amelynek értéke funkcionálisan függ az előállított és értékesített termékek mennyiségétől.

A maximális nyereséget a q 2 mennyiségnél érik el, ahol a legnagyobb a különbség a teljes bevétel és az összes termelési költség értéke között (BC). Ezen a kibocsátási szinten a teljes költséggörbe (C pont) meredeksége megegyezik a teljes bevételi görbe meredekségével (B pont).

A vállalat azon a termelési szinten maximalizálja a profitot, amelynél az összbevétel a legnagyobb mértékben haladja meg a teljes termelési költségeket.

A határbevétel és a határköltség összehasonlítása a határelemzés példája, és a határhasznok (MR) és a határköltségek (MC) összehasonlításán alapul, mint a maximalizálás elve.

A maximalizálás elve kimondja, hogy a maximális profit eléréséhez a vállalatnak olyan kibocsátási mennyiséget kell választania, amelynél a határbevétel és a határköltség értéke egyenlő.

35. A gazdaság állami szabályozása, formái és módszerei.

Kormányzati szabályozás- az állam által az alapvető gazdasági folyamatok korrigálása és megalapozása érdekében alkalmazott intézkedések és intézkedések összessége.

Az állam felelős:

- Költségvetési politika (költségvetés, adók)

- Monetáris politika ( készpénz, a hitelpiac szabályozása)

- Szabályozás külkereskedelem

- A jövedelemelosztás szabályozása

A piacgazdaság állami szabályozásának mechanizmusai:

- A költségvetési és adó(fiskális) politika az állam tevékenysége az adózás, a kormányzati kiadások szabályozása és az állami költségvetés területén. Célja a stabil gazdasági fejlődés biztosítása, az infláció megakadályozása és a lakosság foglalkoztatásának biztosítása.

- A monetáris politika a gazdaság pénzkínálatának ellenőrzése. Célja a stabil gazdasági fejlődés támogatása.

A szabályozási módszerek a következőkre oszthatók:

- Közvetlen: monopóliumok ellenőrzése, ökológia, szabványok kialakítása, fenntartása (minőségi jelek, állami szabványok)

- Közvetett: monetáris politika, jövedelemellenőrzés, szociálpolitika

- Külgazdasági szabályozás

Szabályozási formák

- Állami célprogramok (szociális)

- Előrejelzés

- A helyzetek szimulációja

Az állami szabályozás kiterjed a tevékenység technikai vonatkozásaira is. Ez az úgynevezett „technikai szabályozás”. Ennek a szabályozásnak vannak közös „centralizált mechanizmusai”, amelyek a gazdasági szabályozásra is jellemzőek: szabványosítás, tanúsítás és felügyelet, engedélyezés, akkreditáció, delegálás, regisztráció, szankciók és fellebbezések.

A szabályozás okai: 1) A közjavak jelenléte az országban (oktatás, egészségügy, környezetvédelem stb.) 2) A termelés magán- és közjellegének jelenléte 3) Negatív hatások megjelenése a piacon (szegénység, bűnözés) , környezeti problémák) 4) Tudományos és műszaki fejlődés 5) Monopolizációs tendencia 6) Nemzetközi verseny jelenléte.

36. Nemzetgazdaság. Nemzeti Számviteli Rendszer.

« nemzetgazdaság„az ország társadalmi újratermelésének rendszere, amely történelmileg bizonyos területi határokon belül alakult ki, az iparágak és termelési típusok egymással összefüggő rendszere, amely lefedi a társadalmi munka valamennyi kialakult formáját.”

A nemzetgazdaság végső átfogó célja a gazdasági növekedésen alapuló optimális életkörülmények biztosítása a társadalom minden tagja számára.

Ez a közös cél számos más célból is integrálódik konkrét célokat:

A nemzeti kibocsátás stabilan magas növekedési üteme

Hatékony termelés

Stabilitás

Magas szint foglalkoztatás, hatékony foglalkoztatás

A külkereskedelmi egyensúly fenntartása és a társadalmi igazságosság elérése a társadalom jövedelmének megosztásában.

A nemzetgazdaság alapját a gazdasági kapcsolatok által egységes rendszerré egyesített, a társadalmi munkamegosztásban bizonyos funkciókat ellátó, árukat és szolgáltatásokat előállító vállalkozások, cégek, szervezetek, háztartások alkotják.

A nemzetgazdaság két nagy területből áll: az árutermelésből (anyagtermelés) és a szolgáltatásnyújtásból.

Nemzeti számlák rendszere a végtermék és a nemzeti jövedelem előállítását, elosztását, újraelosztását és végső felhasználását jellemző, egymással összefüggő mutatók egyensúlyát képviseli. A nemzeti számviteli rendszer (SNA) kiépítésének alapja a „gazdasági forgalom” fogalma, amelynek magja a gazdasági forgalom.

37. Főbb makrogazdasági mutatók. A GDP meghatározása, mérésének módjai.

Főbb makrogazdasági mutatók:

A GDP (bruttó hazai termék) az adott országban egy adott időszakban előállított végtermékek értékét méri, függetlenül attól, hogy a termelési tényezők az adott ország állampolgárai vagy külföldiek tulajdonában vannak.

GNP (bruttó nemzeti termék) - tükrözi a nemzet előállított termékének tulajdonjogát, és a külföldről származó nettó tényezőjövedelem (YF) összegével különbözik a GDP-től:

GNP = GDP + YF.

A GDP kiszámításához három fő módszert használnak:

A határtermelékenység csökkenésének törvénye

A törvény lényege.

A tényezők felhasználásának növekedésével a teljes kibocsátás növekszik. Ha azonban számos tényező teljes mértékben érintett, és ezek hátterében csak egy változó tényező növekszik, akkor előbb-utóbb eljön az a pillanat, amikor a változó tényező növekedése ellenére a teljes termelés nemhogy nem nő, hanem csökken.

A törvény kimondja: Egy változó tényező növekedése a többi rögzített értékével és a változatlan technológiával végül a termelékenység csökkenéséhez vezet.

A törvény működése.

A határtermelékenység csökkenésének törvénye más törvényekhez hasonlóan általános tendenciaként működik, és csak akkor jelenik meg, ha az alkalmazott technológia változatlan marad, és rövid időn belül.

A csökkenő határtermelékenység törvénye működésének szemléltetésére a következő fogalmakat kell bevezetni:

- - teljes termék - egy termék előállítása számos tényező felhasználásával, amelyek közül az egyik változó, a többi pedig állandó;

- - átlagos termék - a teljes terméknek a változó tényező értékével való osztásának eredménye;

- - határtermék - a teljes termék növekedése egy változó tényező eggyel történő növekedése miatt.

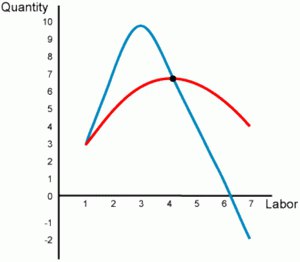

Ha a változótényezőt folyamatosan végtelenül kicsiny mennyiségben növeljük, akkor termelékenysége a határtermék dinamikájában fejeződik ki, és nyomon tudjuk követni a grafikonon (15.1. ábra).

Készítsünk egy grafikont, ahol a fővonal OABCy - a teljes termék dinamikája.

- 1. Ossza fel a teljes termékgörbét több szegmensre: Névjegy, VS, SO.

- 2. Az OB szakaszon tetszőlegesen pontot veszünk A, amelyben az össztermék dinamikája (OM) egybeesik a változó tényezővel (VAGY).

- 3. Csatlakoztassa a 0 és a pontokat A - megkapjuk D EVEZŐS, az oldalak által alkotott szög OA És VAGY, jelöljük a. Hozzáállás AR Nak nek VAGY - átlagos termék, más néven 1§ a.

Rizs. 15.1.

4. Rajzoljunk egy érintőt a ponthoz A. A pontban metszi a változó tényező tengelyét N. D fog kialakulni APN Ahol AP/NP - határtermék, más néven tg ß.

A teljes szakaszon Oß tg a< tg ß, т.е. средний продукт меньше предельного. Следовательно, имеется возрастающая отдача от переменного фактора и A határtermelékenység csökkenésének törvénye nem érvényes.

A szegmensen Nap a határtermék növekedése csökken az átlagtermék folyamatos növekedésének hátterében. A C pontban a határ- és átlagtermék egyenlő egymással, és mindkettő egyenlő tg-vel u. Így kezdett megjelenni a csökkenő határtermelékenység törvénye.

A szegmensen CD az átlag- és határtermékek csökkennek, a határtermék pedig gyorsabban csökken, mint az átlag. A teljes termék tovább növekszik. Itt teljes mértékben megnyilvánul a törvény hatása.

A lényegen túl D, A változó faktor növekedése ellenére még az össztermékben is abszolút csökkenés kezdődik. Nehéz olyan vállalkozót találni, aki ezen a ponton túl ne érezné a törvény hatását.

Isoquant és isocost. Termelői egyensúly. Méretgazdaságosság

Termék output izokvant.

A termelési függvény grafikusan ábrázolható speciális görbék - izokvantumok - formájában.

Termék izoquant - ez egy görbe, amely ugyanazon a kimeneten belüli tényezők összes kombinációját mutatja. Emiatt gyakran hívják egyenlő kimenetű sor.

Az izokvantumok a termelésben ugyanazt a funkciót töltik be, mint a fogyasztás közömbösségi görbéi, tehát hasonlóak: a grafikonon is negatív meredekségűek, bizonyos arányú faktorhelyettesítéssel rendelkeznek, nem metszik egymást, és minél távolabb helyezkednek el a grafikontól. az eredet, annál nagyobb termelési eredményt tükröznek (16.1. ábra).

Az izokvantumok különböző formákban lehetnek:

- A) lineáris - amikor feltételezzük, hogy egy tényező teljesen helyettesíthető egy másikkal;

- b) szög alakban - amikor feltételezzük az erőforrások szigorú kiegészítő jellegét, amely nélkül a termelés lehetetlen;

- V) törött görbe, az erőforrások helyettesítésének korlátozott lehetőségének kifejezése;

- G) sima görbe - a termelési tényezők közötti interakció legáltalánosabb esete (16.2. ábra).

Az erőforrások technikai helyettesítésének határaránya.

Izokvant eltolódás lehetséges, ha növeljük a vonzott erőforrások növekedését

Rizs. 16.1.

a, b, c, c1- különféle kombinációk; U* U g U g "U) ~ termék izoquants

Rizs. 16.2.

nic előrehaladást, és gyakran kíséri a lejtés változása. Ez a meredekség mindig meghatározza az egyik tényező technikai helyettesítésének határarányát (MRTS). Egy tényező technikai helyettesítésének határaránya egy másikkal azt az összeget jelenti, amellyel az egyik tényező egy másik tényező további egységével csökkenthető, miközben a kimenet állandó marad:

![]()

ahol L/LG5 az egyik tényező technikai helyettesítésének maximális aránya egy másikkal.

Termelői egyensúly.

Isoquant - a termelési tényezők kölcsönhatásának eredménye. De piacgazdaság nincsenek szabad tényezők. Ebből következően a termelési lehetőségeket nem utolsósorban a vállalkozó anyagi lehetőségei korlátozzák. A költségvetési sor szerepét ebben az esetben az isocost játssza.

Isocosta - sor, amely az erőforrások kombinációját a termelés pénzbeli költségeire korlátozza, ezért gyakran nevezik egyenlő költségek sora. Segítségével meghatározzák a gyártó költségvetési lehetőségeit.

A gyártó költségvetési korlátai a következőképpen számíthatók ki:

![]()

Ahol VAL VEL - a gyártó költségvetési korlátai; r - tőkeszolgáltatások ára (órabérlet); A" - tőke; és> - munkaerő-szolgáltatás ára (órabér); én - munka.

Még akkor is, ha egy vállalkozó saját forrásait használja fel kölcsönzött források helyett, ezek továbbra is erőforrásköltségek, és figyelembe kell venni őket. Tényező ár arány g/t az izocost meredekségét mutatja (16.3. ábra).

Rizs. 16.3.

NAK NEK- főváros; én - munka

A vállalkozó költségvetési képességeinek növekedése jobbra tolja el az izoköltséget, csökkenése pedig balra. Ugyanez a hatás érhető el állandó költségek mellett, amikor az erőforrások piaci ára csökken vagy emelkedik.

Az izokvant és az izokoszt gráfok kombinálásával meghatározhatja termelői mérleg, azok. az az optimális erőforráskészlet, amely a rendelkezésre álló pénzügyi költségek mellett a legjobb eredményt adja (16.4. ábra).

A termelésben felhasznált tényezők értéke az termelési lépték. A méretarányos hozam (azaz a termelési tevékenységek eredménye) lehet:

Rizs. 16.4.

U g U2 Uy ~ izoquants; E- optimális pont

- A) állandó, ha a termelés eredménye az erőforrásokkal azonos arányban nő;

- b) csökkenő, ha a termelés eredménye kisebb arányban nő;

- V) növekvő, ha a termelés eredménye nagyobb arányban nő (16.5. ábra).

A törvény egy változó termelési tényező költségeinek a termelési volumen változására gyakorolt hatását tükrözi, miközben minden más tényező állandó marad.

A törvény lényege, hogy ha egy változó erőforrás (munka) egységeit egymás után hozzáadja egy állandó tényezőhöz (berendezéshez), akkor egy bizonyos pillanattól kezdve az egyes következő termelési egységekre vonatkozó határtermék nem növekszik, mint az elején, de csökkenni fog.

A törvény kimondja: Egy változó tényező növekedése a többi rögzített értékével és a változatlan technológiával végül a termelékenység csökkenéséhez vezet.

Nézzük meg egy példán keresztül részletesebben a jog működését.

A határtermelékenység csökkenésének törvénye más törvényekhez hasonlóan általános tendenciaként működik, és csak akkor jelenik meg, ha az alkalmazott technológia változatlan marad, és rövid időn belül.

A csökkenő határtermelékenység törvénye működésének szemléltetésére a következő fogalmakat kell bevezetni:

Általános termék- egy termék előállítása számos tényező felhasználásával, amelyek közül az egyik változó, a többi pedig állandó;

Átlagos termék– az összterméknek a változó tényező értékével való osztásának eredménye;

Marginális termék– az össztermék növekedése a változó tényező növekedése miatt.

Ha a változótényezőt folyamatosan végtelenül kicsiny mennyiségben növeljük, akkor a termelékenysége a határtermék dinamikájában fejeződik ki, és nyomon tudjuk követni a grafikonon (6. ábra).

6. ábra – A csökkenő határtermelékenység törvényének hatása

Készítsünk egy grafikont, ahol az OABSV fővonal a teljes termék dinamikája:

Osszuk fel a teljes termékgörbét több szegmensre: OB, BC, CD.

Az OB szakaszon tetszőlegesen felvesszük az A pontot, ahol a teljes szorzat (OM) egyenlő a változó tényezővel (OP).

Kössük össze az O és A pontot - OAR-t kapunk, melynek a grafikon koordinátapontjától bezárt szögét α-val jelöljük. Az AR és az OP aránya az átlagos termék, más néven tg α.

Rajzoljunk egy érintőt az A pontra. Az N pontban metszi a változó tényező tengelyét. APN jön létre, ahol NP a határszorzat, más néven tan β.

A teljes szakaszon OB tg α< tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

A BC szegmensben a határtermék növekedése csökken az átlagtermék folyamatos növekedésének hátterében. A C pontban a határtermék és az átlagszorzat egyenlő egymással, és mindkettő egyenlő γ-val. Így kezdett kialakulni a csökkenő határtermelékenység törvénye.

A szegmens CD-n az átlag- és határtermék csökken, a határtermék pedig gyorsabban csökken, mint az átlag. A teljes termék tovább növekszik. Itt teljes mértékben megnyilvánul a törvény hatása.

A D ponton túl a változó faktor növekedése ellenére még az össztermékben is abszolút csökkenés kezdődik. Nehéz olyan vállalkozót találni, aki ezen a ponton túl ne érezné a törvény hatását.

Kapcsolódó információ:

- A) Egy adott cselekménynek az adott bűncselekmény büntetőjog által meghatározott jellemzőinek való megfelelésének megállapítása.