Spadek produktywności krańcowej. Która z formuł poprawnie odzwierciedla wartość produktu krańcowego? Krańcowa stopa technicznej substytucji zasobów

Prawo malejącej krańcowej produktywności jest jednym z ogólnie przyjętych twierdzeń ekonomicznych, zgodnie z którym zastosowanie jednego nowego czynnika produkcji prowadzi do spadku produkcji w czasie. Najczęściej ten czynnik jest opcjonalny, czyli nie jest obowiązkowy w danej branży. Może być stosowany celowo, bezpośrednio w celu zmniejszenia liczby produkowanych towarów lub w wyniku połączenia pewnych okoliczności.

Na czym opiera się teoria malejącej produktywności?

Z reguły prawo malejącej produktywności krańcowej odgrywa kluczową rolę w teoretycznej części produkcji. Często jest porównywany do zanikającej propozycji, która pojawia się w teorii konsumenta. Porównanie polega na tym, że powyższe zdanie mówi nam, jak bardzo każdy indywidualny nabywca, aw zasadzie rynek konsumencki, maksymalizuje produkowane dobra, a także określa charakter popytu na politykę cenową. Prawo malejącej produktywności krańcowej wpływa właśnie na kroki podejmowane przez producenta, maksymalizację zysków i zależność ustalonej ceny od popytu z jego strony. Aby wszystkie te złożone aspekty ekonomiczne i kwestie były dla Ciebie jaśniejsze i bardziej przejrzyste, rozważymy je bardziej szczegółowo i na konkretnych przykładach.

Pułapki w gospodarce

Najpierw zdefiniujmy samo znaczenie sformułowania tego stwierdzenia. Prawo malejącej produktywności krańcowej bynajmniej nie oznacza spadku ilości dóbr produkowanych w taki czy inny sposób na przestrzeni wieków, jak to ukazuje się na kartach podręczników historii. Jej istota polega na tym, że działa tylko w przypadku niezmienności, jeśli coś jest celowo „wpisane” w czynność, która spowalnia wszystkich i wszystko. Oczywiście to prawo w żaden sposób nie ma zastosowania, jeśli chodzi o zmianę cech wydajności, wprowadzanie nowych technologii i tak dalej i tak dalej. W tym przypadku, mówisz, okazuje się, że małe przedsiębiorstwo ma więcej niż jego większy odpowiednik i to jest istota całego pytania?

Uważne czytanie słów...

W tym przypadku mówimy o tym, że wydajność zmniejsza się z powodu kosztów zmiennych (materiałów lub robocizny), które w związku z tym są większe w dużym przedsiębiorstwie. Prawo malejącej produktywności krańcowej uruchamia się, gdy ta krańcowa produktywność czynnika zmiennego osiąga swoje maksimum kosztowe. Dlatego formuła ta nie ma nic wspólnego ze zwiększaniem bazy produkcyjnej w jakiejkolwiek branży, bez względu na to, czym się ona charakteryzuje. W tej kwestii zauważamy tylko, że nie zawsze wzrost ilości produkowanych jednostek towarowych prowadzi do poprawy stanu przedsiębiorstwa i całej firmy jako całości. Wszystko zależy od rodzaju działalności, ponieważ każdy gatunek ma swój własny optymalny limit wzrostu produkcji. A jeśli ten limit zostanie przekroczony, wydajność przedsiębiorstwa odpowiednio zacznie spadać.

Przykład działania tej złożonej teorii

Aby więc dokładnie zrozumieć, jak działa prawo malejącej produktywności krańcowej, rozważmy to na jasnym przykładzie. Załóżmy, że jesteś kierownikiem pewnego przedsiębiorstwa. Baza produkcyjna znajduje się na specjalnie wydzielonym terenie, gdzie znajduje się cały sprzęt niezbędny do normalnego funkcjonowania Państwa firmy. A teraz od Ciebie zależy, czy wyprodukujesz mniej lub więcej towarów. Aby to zrobić, musisz zatrudnić określoną liczbę pracowników, opracować odpowiednią codzienną rutynę i zakupić odpowiednią ilość surowców. Im więcej masz pracowników, im napięty harmonogram, tym więcej podstaw będziesz potrzebować dla swojego produktu. W związku z tym wzrośnie wielkość produkcji. Na tym opiera się prawo malejącej produktywności krańcowej czynników wpływających na ilość i jakość pracy.

Jak to wpływa na cenę sprzedaży produktu?

Idziemy dalej i bierzemy pod uwagę kwestię Oczywiście właściciel jest dżentelmenem i on sam ma prawo ustalić żądaną opłatę za swój towar. Jednak koncentracja na wskaźnikach rynkowych, które od dawna są ustalane przez twoich konkurentów i poprzedników w tej dziedzinie działalności, nadal jest tego warta. Ta z kolei ma tendencję do ciągłych zmian, a czasami pokusa sprzedaży określonej partii towaru, nawet jeśli jest „niewypuszczona”, staje się wielka, gdy cena osiąga maksimum na wszystkich giełdach. W takich przypadkach, aby sprzedać jak najwięcej przedmiotów, wybiera się jedną z dwóch opcji: zwiększenie bazy produkcyjnej, czyli surowców i powierzchni, na której znajduje się Twój sprzęt, lub zatrudnienie większej liczby pracowników, pracujących na kilka zmian , i tak dalej. Tu wchodzi w grę prawo malejącej krańcowej produktywności przychodów, zgodnie z którym każda kolejna jednostka czynnika zmiennego przynosi mniejszy przyrost produkcji całkowitej niż każda poprzednia.

Cechy wzoru rozpadu

Wielu, po przeczytaniu tego wszystkiego, pomyśli, że ta teoria to tylko paradoks. W rzeczywistości zajmuje jedną z fundamentalnych pozycji w gospodarce i nie opiera się wcale na obliczeniach teoretycznych, ale empirycznych. Prawo malejącej wydajności pracy jest formułą względną wyprowadzoną w wyniku wieloletnich obserwacji i analiz działań w różnych obszarach produkcji. Zagłębiając się w historię tego terminu, zauważamy, że po raz pierwszy wypowiedział go francuski ekspert finansowy Turgot, który jako praktykę swojej działalności uwzględniał cechy pracy Rolnictwo. W ten sposób po raz pierwszy w XVII wieku wprowadzono „prawo zmniejszającej się żyzności gleby”. Powiedział, że stały wzrost pracy nakładanej na pewną działkę prowadzi do spadku żyzności tej działki.

Trochę teorii ekonomicznej Turgota

Na podstawie materiałów, które Turgot przedstawił w swoich obserwacjach, można sformułować prawo malejącej wydajności pracy w następujący sposób: „Założenie, że wzrost kosztów spowoduje dalszy wzrost ilości produktu, jest zawsze fałszywe”. Początkowo teoria ta miała podłoże czysto rolnicze. Ekonomiści i analitycy przekonywali, że na działce, której parametry nie przekraczają 1 hektara, nie da się uprawiać coraz większej ilości roślin, aby nakarmić nimi wielu ludzi. Nawet teraz w wielu podręcznikach, aby wyjaśnić uczniom prawo malejącej krańcowej produktywności zasobów, jako klarowny i najbardziej zrozumiały przykład podaje się rolnictwo.

Jak to działa w rolnictwie

Spróbujmy teraz zrozumieć głębię tego pytania, opartego na pozornie banalnym przykładzie. Zajmujemy pewną działkę, na której z roku na rok można uprawiać coraz więcej centów pszenicy. Do pewnego momentu każde dodanie dodatkowych nasion spowoduje wzrost produkcji. Nadchodzi jednak punkt zwrotny, kiedy zaczyna obowiązywać prawo malejącej produktywności czynnika zmiennego, z którego wynika, że dodatkowe koszty pracy, nawozów i innych części potrzebnych do produkcji zaczynają przewyższać dotychczasowy poziom dochodów. Jeśli nadal będziesz zwiększać produkcję na tej samej działce, to spadek dawnych zysków stopniowo przerodzi się w stratę.

Ale co z czynnikiem konkurencyjnym?

Jeśli przyjmiemy, że ta teoria ekonomii w zasadzie nie ma prawa istnieć, otrzymujemy: następny paradoks. Powiedzmy, że uprawa coraz większej ilości kłosów pszenicy na jednej działce nie będzie dla producenta tak kosztowna. Będzie on wydawany na każdą nową jednostkę jego produkcji w taki sam sposób, jak na poprzednią, stale zwiększając tylko ilość swoich towarów. Dzięki temu będzie mógł wykonywać takie czynności w nieskończoność, a jakość jego produktów pozostanie na niezmienionym poziomie, a właściciel nie będzie musiał kupować nowych terytoriów za dalszy rozwój. Na tej podstawie otrzymujemy, że całą wyprodukowaną pszenicę można skoncentrować na niewielkiej działce ziemi. W tym przypadku taki aspekt gospodarki jak konkurencja po prostu się wyklucza.

Tworzymy logiczny łańcuch

Zgadzam się, że teoria ta nie ma żadnych logicznych podstaw, ponieważ wszyscy od niepamiętnych czasów wiedzieli, że każda pszenica obecna na rynku różni się ceną w zależności od żyzności gleby, na której została wyhodowana. A teraz dochodzimy do sedna – to właśnie prawo malejących zwrotów z produktywności tłumaczy to, że ktoś uprawia i używa bardziej żyznej gleby w rolnictwie, podczas gdy inni zadowalają się glebami gorszej jakości i nadającymi się do takich działań . Rzeczywiście, w przeciwnym razie, gdyby każdy dodatkowy cent, kilogram, a nawet gram można było wyhodować na tej samej żyznej działce, nikt nie wpadłby na pomysł uprawy ziemi mniej odpowiedniej dla rolnictwa.

Cechy dawnych doktryn ekonomicznych

Warto wiedzieć, że w XIX wieku ekonomiści nadal przypisywali tę teorię wyłącznie do dziedziny rolnictwa i nawet nie próbowali jej wyjmować z tych ram. Wszystko to tłumaczyło się tym, że właśnie w tej branży takie prawo miało najwięcej oczywistych dowodów. Wśród nich można wymienić strefę ograniczonej produkcji (ta działka), dość niskie wskaźniki wszystkich rodzajów prac (przeróbka wykonywana była ręcznie, pszenica też rosła naturalnie), ponadto zakres upraw, które można uprawiać, był dość stabilny. Ale biorąc pod uwagę fakt, że postęp naukowy i technologiczny stopniowo objął wszystkie dziedziny naszego życia, teoria ta szybko rozprzestrzeniła się na wszystkie inne obszary produkcji.

W drodze do nowoczesnych dogmatów ekonomicznych

W XX wieku prawo malejącej produktywności ostatecznie i nieodwołalnie stało się powszechne i dotyczyło wszystkich rodzajów działalności. Koszty, które zostały wykorzystane do zwiększenia bazy zasobowej, mogą wzrosnąć, ale bez zwiększenia terytorialnego dalszy rozwój po prostu nie byłby możliwy. Jedyne, co producenci mogli zrobić bez poszerzania własnych granic działalności, to zakup wydajniejszego sprzętu. Wszystko inne – wzrost liczby pracowników, zmian pracy itp. – nieuchronnie prowadziło do wzrostu kosztów produkcji, a przychody rosły w znacznie niższym procencie w porównaniu z poprzednim wskaźnikiem.

Prawo malejącej produktywności odgrywa w teorii produkcji tę samą fundamentalną rolę, co pozycja malejącej użyteczności krańcowej w teorii konsumpcji. Znajomość prawa malejącej użyteczności krańcowej pozwala wyjaśnić zachowanie konsumenta, który maksymalizuje użyteczność całkowitą oraz określić charakter popytowej funkcji ceny (krzywa popytu). Prawo malejącej produktywności leży u podstaw maksymalizacji zysku producenta i określa charakter i funkcję podaży od ceny (krzywa podaży).

Prawo malejącej produktywności wcale nie implikuje stałego spadku produktywności na przestrzeni stulecia, to prawo działa tylko w warunkach niezmienności któregokolwiek z czynników produkcji, np. technologii produkcji, wielkości powierzchni produkcyjnej. Oczywiście w krótkim okresie wzrost produkcji jest możliwy tylko przez przyciągnięcie dodatkowych jednostek zmiennego czynnika produkcji, podczas gdy inne czynniki pozostają stałe. W tych warunkach zaczyna działać prawo malejącej produktywności, które mówi, że począwszy od pewnego momentu każda dodatkowa jednostka czynnika zmiennego przynosi mniejszy przyrost produkcji całkowitej niż poprzednia. Zatem krańcowa produktywność zmiennego czynnika produkcji prędzej czy później zaczyna spadać. To ta okoliczność determinuje kształt krzywej podaży: od pewnego momentu wzrost kosztów przewyższa wzrost produkcji. Producent zmuszony jest do zaoferowania produktu w wyższej cenie. Udoskonalenia technologiczne, na przykład, lub więcej ziemi, podnoszą krzywą podaży, zwiększając produktywność. Tak więc prawo malejącej produktywności (opłacalności) działa w krótkim okresie, a nie w długim okresie istnienia społeczeństwa ludzkiego. Wyjaśnijmy to na przykładzie. Załóżmy, że przedsiębiorstwo ma sprzęt, a pracownicy wytwarzają produkty na jednej zmianie. Załóżmy, że przedsiębiorca zatrudnił więcej pracowników, a praca jest teraz wykonywana na dwie zmiany. Rośnie wydajność i rentowność. Przedsiębiorca zatrudnia dodatkową liczbę pracowników, organizuje pracę na trzy zmiany. Ponownie obserwujemy wzrost produktywności i rentowności. Ale jeśli nadal będziesz zatrudniać pracowników, nie będzie dalszego wzrostu wydajności. Tak stały czynnik jak sprzęt wyczerpał już swoje możliwości. Zastosowanie do tego dodatkowych środków nie będzie już miało takiego samego efektu, przeciwnie, od tego momentu zmniejszy się efektywność dodatkowych inwestycji, a koszty na jednostkę produkcji wzrosną. Jeśli po kilku latach zmienisz sprzęt na bardziej produktywny, nastąpi wzrost wydajności. Przez pewien czas dodatkowe inwestycje doprowadzą do zwiększenia produktywności i rentowności. Ale nadejdzie czas, kiedy nowy, bardziej produktywny sprzęt wyczerpie się i znowu skuteczność dodatkowych inwestycji zacznie spadać, a koszt każdej dodatkowej jednostki wzrośnie.

Widzimy z tego przykładu, że do analizy funkcjonowania przedsiębiorstwa nie wystarczą jedynie średnie koszty, średnia rentowność i inne średnie wartości, ale trzeba wiedzieć, jakie są te wskaźniki dla każdego ten moment, czyli musisz znać wartości graniczne. O potrzebie analizy marginalnej w ekonomii decyduje więc prawo malejącej produktywności.

Prawo malejącej produktywności krańcowej ważne w krótkoterminowy oraz interwał gdy jeden czynnik produkcji pozostaje niezmieniony. Funkcjonowanie prawa zakłada niezmieniony stan technologii i technologii produkcji, jeżeli nie proces produkcji stosowane są najnowsze wynalazki i inne ulepszenia techniczne, dzięki temu można osiągnąć wzrost produkcji czynniki produkcji. Oznacza to, że postęp technologiczny może zmienić granice prawa.

Jeśli stolica jest stałym czynnikiem i praca- zmienna, wtedy firma może zwiększyć produkcję używając więcej zasoby pracy. Ale zgodnie z prawem malejącej produktywności krańcowej, konsekwentny wzrost zasobu zmiennego, podczas gdy pozostałe pozostają niezmienione, prowadzi do malejących przychodów tego czynnika, czyli do spadku produktu krańcowego lub krańcowej produktywności pracy. Jeśli zatrudnianie pracowników będzie kontynuowane, to w końcu będą się ze sobą kolidować (marginalna produktywność stanie się ujemna), a produkcja spadnie.

Krańcowa wydajność pracy(krańcowy produkt pracy - MPL) to przyrost produkcji z każdej kolejnej jednostki pracy, tj. wzrost produktywności do całości produktu (TPL). Podobnie definiowany jest produkt krańcowy kapitału MPK.

Prawo malejącej produktywności krańcowej „stwierdza, że wraz ze wzrostem wykorzystania dowolnego czynnika produkcji (podczas gdy inne pozostają bez zmian), prędzej czy później dochodzi do punktu, w którym dodatkowe wykorzystanie czynnika zmiennego prowadzi do spadku względne i dalsze bezwzględne wielkości produkcji.Wzrost wykorzystania jednego z czynników (z ustaloną resztą) prowadzi do stałego zmniejszania się zwrotu z jego zastosowania.

Prawo malejącej produktywności krańcowej nigdy nie zostało udowodnione stricte teoretycznie, jest wyprowadzane eksperymentalnie. Jeżeli założymy, że prawo nie zostanie spełnione, to np. na ograniczonej działce można, zwiększając ilość nawozu, pozyskać żywność dla całego świata. To oczywiście nie jest realistyczne.

Prawo malejących przychodów zaczyna działać od drugiego etapu produkcji, kiedy produktywność krańcowa zaczyna spadać. Poziom, od którego zaczyna się spadek produktywności krańcowej, zależy od charakteru funkcji produkcji.

29. Wybór technologii produkcji. Izokwanty. Krańcowa stopa substytucji technologicznej.

Załóżmy, że w produkcji wykorzystywane są tylko 2 zasoby, na przykład praca (L) i kapitał (K) (rysunek 5.2). Jeśli połączymy wszystkie kombinacje zasobów, których użycie zapewni taką samą ilość wyjścia, to otrzymamy izokwanty.

Izokwanta, czyli krzywa produktu stałego, to krzywa reprezentująca nieskończoną liczbę kombinacji czynników produkcji, które zapewniają ten sam wynik.

Izokwanta leżąca powyżej i na prawo od drugiej reprezentuje większą objętość wyjścia. Zbiór izokwanty, z których każda pokazuje maksymalną wydajność osiągniętą przy użyciu określonych kombinacji zasobów, nazywa się mapą izokwanty.

Krańcowa stopa zastąpienia technicznego lub zastąpienia technologicznego (MRTS) to ilość jednego zasobu, którą można zredukować w zamian za jednostkę innego zasobu przy zachowaniu takiej samej całkowitej produkcji.

Nachylenie izokwanty mierzy krańcową stopę substytucji technologicznej Krańcowa stopa substytucji technologicznej pokazuje, ile kapitału można zastąpić jedną dodatkową jednostką pracy, pod warunkiem, że produkcja pozostanie niezmieniona.

30. Zasada minimalizacji kosztów. Ikokoszt. Bilans producenta.

Zasada minimalizacji kosztów jest następująca: koszt wytworzenia określonej wielkości produkcji staje się minimalny, jeśli stosunek produktu krańcowego jednego czynnika produkcji do jego ceny jest równy stosunkowi produktu krańcowego innego czynnika produkcji do jego ceny. cena: MP 1 /P 1 = MP 2 /P 2, gdzie 1 i 2 to czynniki produkcji.

Iscoost to zbiór punktów na płaszczyźnie, z których każdy odpowiada zestawowi pewnych wielkości dwóch czynników produkcji (na przykład K - kapitał i L - praca), na które przedsiębiorca wyda taką samą ilość pieniędzy.

Mapa izokosztów to wykres przedstawiający izokoszt odpowiadający różnym poziomom kosztów czynników produkcji przedsiębiorcy.

Korzystając z izokosztu, można określić, który zestaw czynników produkcji zapewnia daną wydajność o najniższym koszcie całkowitym (TC). Rozwiązaniem tego problemu jest punkt kontaktu (ε) izokosztu z izokwantem, który odzwierciedla równowagę producenta.

Przy danym poziomie kosztów wszystkie możliwe kombinacje czynników produkcji muszą leżeć na izokoście; jednocześnie jego nachylenie będzie odzwierciedlało stosunek cen czynników (P L / P K). Wszystkie efektywne technologicznie kombinacje czynników będą leżeć na izokwancie, której nachylenie w każdym punkcie wyraża stosunek produktywności krańcowej czynników (MP L /MP K). Warunek optymalizacji (MP L /MP K = P L /P K) będzie spełniony, jeśli nachylenia izokosztu i izokwanty są równe.

Zatem optimum zostanie osiągnięte w punkcie A kontaktu między izokwantą i izokosztem. Dla izokwanty jest to punkt wymiany czynników produkcji wyrażony stosunkiem ich produktów krańcowych, dla izokosztu punkt wymiany czynników produkcji wyrażony stosunkiem ich cen.

Minimalne koszty produkcji osiąga się pod warunkiem, że relacja krańcowej produktywności czynników produkcji jest równa relacji ich cen. Warunkiem minimalizacji kosztów produkcji jest jednocześnie osiągnięcie równowagi producenta, gdyż nie ma innej kombinacji czynników, która może zapewnić większą efektywność produkcji.

31. Koszty produkcji i ich klasyfikacja.

W celu prowadzenia swojej działalności firma ponosi określone koszty związane z nabyciem niezbędnych czynników produkcji oraz sprzedażą wytwarzanych produktów. Wyceną tych kosztów są koszty firmy.

Koszty produkcji to wyrażone wartościowo koszty produkcji związane z odrzuceniem alternatywnych sposobów wykorzystania zasobów. Koszty produkcji - całkowity koszt utrzymania i zmaterializowanej (przeszłej) pracy do wytworzenia produktu, towaru, usługi w kategoriach pieniężnych

Zasada alternatywności w określaniu kosztów produkcji wskazuje, że rzeczywisty poziom kosztów należy szacować przy aktualnym koszcie zasobu iz uwzględnieniem utraconych zysków.

Koszty produkcji:

Koszty księgowe - rzeczywiste koszty poniesione w gotówce związane z realizacją produkcji (tylko płatności i rozliczenia międzyokresowe, które należy uwzględnić zgodnie z aktami prawnymi dotyczącymi rachunkowości.)

Koszty ekonomiczne - koszt alternatywny zasobów wycofanych z tej produkcji (koszty jawne, niejawne)

Koszty to:

zewnętrzny ( jawne) - środki zakupione przez firmę (koszty księgowe);

Wyraźne koszty- wysokość płatności za pozyskane czynniki (płace pracowników najemnych, płatności na rzecz dostawców surowców, płatności kredytów bankowych, płatności za transport, energię itp.).

wewnętrzny(dorozumiane lub dorozumiane) - zasoby własne firmy (nieuwzględnione w sprawozdaniach finansowych).

Koszty niejawne- jest to koszt usług czynników produkcji, które są wykorzystywane w procesie produkcji, ale nie są kupowane (na przykład należące do właściciela firmy). Ich wartość jest równa przepływom pieniężnym, które można by uzyskać przy najlepszym alternatywnym wykorzystaniu. Trudno je rozliczać w kontraktach i rzadko są w pełni wyceniane w gotówce.

Wszystkie te koszty są zwykle zwrotny i są brane pod uwagę przy podejmowaniu decyzji ekonomicznych wraz z kosztami ekonomicznymi (alternatywnymi).

Koszty zwrotu są kosztami, których firma nie może ponieść, kończąc swoją działalność.

Tylko jedna kategoria kosztów nie jest brana pod uwagę przy podejmowaniu ważnych dla firmy decyzji o skali działalności - nieodwołalny. zatopione koszty związane z wcześniej poniesionymi i niemożliwymi do odzyskania wydatkami w momencie zamknięcia firmy. Należą do nich koszt stworzenia wysokospecjalistycznego sprzętu, koszty reklamy itp.

32. Dynamika kosztów produkcji w krótkim okresie.

Krótki okres to okres, w którym większość produkcji pozostaje stała, stała i aby zwiększyć (lub zmniejszyć) wielkość produkcji, firma może zmienić tylko jeden czynnik produkcji.

Na dłuższą metę firma może dokonać zmian we wszystkich czynnikach produkcji. Ona może nie tylko zatrudnić dodatkowi pracownicy ale także do budowy lub zakupu dodatkowych lokali i wyposażenia, które spełniają nowe warunki rynkowe.

W dynamice kosztów w krótkim okresie można wyróżnić:

- 1. jednoczesna redukcja kosztów krańcowych, przeciętnych zmiennych i całkowitych;

- 2. spadek zmiennych średnich i średnich całkowitych przy wzroście kosztów krańcowych;

- 3. wzrost zmiennych krańcowych i średnich przy spadku przeciętnych kosztów całkowitych;

- 4. jednoczesny wzrost wszystkich rodzajów kosztów.

33. Koszty produkcji w długim okresie.

Długoterminowy okres produkcji to przedział czasu, w którym przedsiębiorstwo może zmienić wielkość wszystkich zatrudnionych zasobów, w tym liczbę zdolności produkcyjnych. Z punktu widzenia branży, na dłuższą metę, nie tylko wewnątrz firm występuje ruch w celu zwiększenia lub ograniczenia produkcji, ale także ruch wewnątrz branży: niektóre firmy go opuszczają, całkowicie ograniczając produkcję, a niektóre nowo utworzone mogą się pojawić.

W długim okresie wszystkie czynniki produkcji mogą ulec zmianie, a zatem nie będzie podziału na koszty stałe i zmienne, a będą brane pod uwagę jedynie koszty średnie i krańcowe. Zgodnie z jej treścią, długoterminowe koszty produkcji odzwierciedlają zmiany kosztów w zależności od zmian skali produkcji. Charakter tych zmian będzie determinowany przez rodzaj skali (przy założeniu, że ceny czynników produkcji pozostaną niezmienione): przy rosnącym efekcie skali przeciętne koszty długoterminowe będą spadać, przy stałym pozostaną niezmienione, przy malejącym będą się zwiększać.

W dłuższej perspektywie producent może wybrać dowolny rozmiar produkcji. Jednak rozwiązując problem optymalizacji produkcji pod względem kosztów, musi wybrać taką skalę produkcji, przy której produkcja byłaby realizowana przy minimalnych średnich kosztach długookresowych. W takim przypadku optymalna wielkość przedsiębiorstwa będzie taka, aby osiągnięta została równość długookresowych kosztów średnich i krańcowych (LKM = LAC).

Długookresowe krzywe kosztów pokazują minimalny koszt wytworzenia dowolnej danej ilości produktu, gdy wszystkie czynniki są zmienne.

Długookresowy koszt krańcowy charakteryzuje wzrost kosztów wraz ze wzrostem produkcji na jednostkę, jeśli wszystkie zasoby produkcyjne są zmienne.

Średnie koszty długoterminowe charakteryzują specyficzne (średnie) koszty na jednostkę produkcji, pod warunkiem, że wszystkie zasoby produkcyjne są zmienne. Główną różnicą między analizą długookresową a krótkookresową jest miara elastyczności czynnika zasobów. W trakcie długoterminowy producenci mają możliwości, które nie są możliwe do zrealizowania w krótkim czasie. W dłuższej perspektywie menedżer może kontrolować produkcję i koszty, zmieniając nie tylko intensywność działalność produkcyjna na przedsiębiorstwo, ale także wielkość i liczbę przedsiębiorstw.

34. Dochód i zysk firmy.

Dochód pieniężny, jaki firma uzyskuje w wyniku sprzedaży wytworzonych produktów, przyjmuje postać całkowitego (całkowitego) dochodu (TR), którego wartość zależy od ceny rynkowej (P) sprzedawanych towarów oraz ilości produktów sprzedawane przez firmę (Q), tj. TR = P *Q.

Dochód można analizować zarówno z punktu widzenia zmian jego całkowitej wartości, jak iz punktu widzenia oceny opłacalności produktów oraz charakteru jego zmian. W tym celu wykorzystuje się wskaźniki dochodu średniego i krańcowego. Średni dochód (AR) - wysokość dochodu na jednostkę sprzedanego produktu, czyli AR= TR/Q. Dochód krańcowy (MR) - wzrost całkowitego dochodu z dodatkowej jednostki sprzedanej produkcji, tj. MR=ΔTR/ΔQ.

Zysk firmy powstaje jako różnica między całkowitym dochodem a całkowitymi kosztami, a jego zmiany opisuje funkcja n(q) = TR(q) - TC(q).

Zysk księgowy to różnica między całkowitymi przychodami a kosztami księgowymi, które w rzeczywistości są płatnościami dokonanymi za zasoby zaangażowane w produkcję towarów.

Zysk ekonomiczny definiuje się jako różnicę między całkowitymi przychodami a kosztami ekonomicznymi.

Istnieją dwa podejścia do analizy maksymalizacji zysku. Jedna z nich opiera się na porównaniu bezwzględnych wartości przychodów i kosztów, druga opiera się na analizie krańcowej i polega na porównaniu dochodu krańcowego i kosztów krańcowych.

Porównanie całkowitych przychodów i całkowitych kosztów opiera się na fakcie, że maksymalna wartość zysk ekonomiczny otrzymamy, gdy dodatkowo sprzedana jednostka produkcji nie przyniesie wzrostu zysku. Kwota zysku to różnica między całkowitym przychodem a całkowitymi kosztami produkcji, których wartości funkcjonalnie zależą od wyprodukowanej i sprzedanej ilości produktów.

Maksymalny zysk osiąga się przy wolumenie q 2 , gdzie różnica między wartościami całkowitego dochodu a całkowitymi kosztami produkcji jest największa (BC). Na tym poziomie produkcji nachylenie krzywej kosztów całkowitych (punkt C) jest równe nachyleniu krzywej dochodu całkowitego (punkt B).

Firma maksymalizuje zysk na poziomie produkcji, przy którym łączny przychód w największym stopniu przewyższa łączny koszt produkcji.

Porównanie przychodu krańcowego i kosztu krańcowego jest przykładem analizy krańcowej i opiera się na porównaniu korzyści krańcowych (MR) i kosztu krańcowego (MC) jako zasadzie maksymalizacji.

Zasada maksymalizacji mówi, że aby osiągnąć maksymalny zysk, firma musi wybrać taki poziom produkcji, przy którym wartości przychodu krańcowego i kosztu krańcowego są równe.

35. Państwowa regulacja gospodarki, jej formy i metody.

Regulacja państwowa- zestaw środków, działań stosowanych przez państwo w celu naprawienia i ustanowienia podstawowych procesów gospodarczych.

Państwo odpowiada za:

- Polityka fiskalna (budżet, podatki)

- Polityka pieniężna ( gotówka, regulacja rynku kredytowego)

- Regulacja handlu zagranicznego

- Regulacja podziału dochodów

Mechanizmy państwowej regulacji gospodarki rynkowej:

- Polityka fiskalna (fiskalna) to działalność państwa w zakresie podatków, regulacji wydatków publicznych i budżetu państwa. Ma on na celu zapewnienie stabilnego rozwoju gospodarki, zapobieganie inflacji i tworzenie miejsc pracy dla ludności.

- Polityka pieniężna (pieniężna) – kontrola podaży pieniądza w gospodarce. Jego celem jest wspieranie stabilnego rozwoju gospodarki.

Metody regulacji dzielą się na:

- Bezpośrednia: kontrola nad monopolami, ekologia, opracowywanie norm, ich utrzymanie (znaki jakości, standardy państwowe)

- Pośrednie: polityka monetarna, kontrola dochodów, polityka społeczna

- Zagraniczne regulacje gospodarcze

Formy regulacji

- Państwowe programy docelowe (społeczne)

- Prognozowanie

- Modelowanie sytuacji

Regulacje państwowe rozciągają się również na techniczne aspekty działalności. Jest to tak zwana „przepis techniczny”. Rozporządzenie to ma wspólne „mechanizmy scentralizowane”, które są również charakterystyczne dla regulacji gospodarczych: regulacja, certyfikacja i nadzór, licencjonowanie, akredytacja, delegowanie, rejestracja, sankcje i odwołania.

Przyczyny regulacji: 1) Obecność dóbr publicznych w kraju (edukacja, zdrowie, ochrona środowiska itp.) 2) Obecność produkcji prywatnej i publicznej 3) Pojawienie się negatywnych skutków na rynku (bieda, przestępczość, środowisko problemy) 4) Postęp naukowo-techniczny 5) Tendencja do monopolizacji 6) Obecność konkurencji międzynarodowej.

36. Gospodarka narodowa. Krajowy system rachunkowości.

« Gospodarka narodowa- jest to system reprodukcji społecznej kraju, który historycznie rozwijał się w pewnych granicach terytorialnych, połączony system branż i rodzajów produkcji, obejmujący wszystkie ustalone formy pracy społecznej.

Ostateczny ogólny cel gospodarki narodowej jest zapewnienie warunków optymalnego życia wszystkim członkom społeczeństwa w oparciu o wzrost gospodarczy.

Ten wspólny cel jest zintegrowany z wieloma innymi specjalne cele:

Stabilne, wysokie tempo wzrostu produkcji krajowej

Wydajna produkcja

Stabilność

Wysoki poziom zatrudnienie, efektywne zatrudnienie

Utrzymanie bilansu handlu zagranicznego osiągnięcie sprawiedliwości społecznej w podziale dochodów społeczeństwa.

Podstawą gospodarki narodowej są przedsiębiorstwa, firmy, organizacje, gospodarstwa domowe, zjednoczone w jeden system stosunkami gospodarczymi, pełniące określone funkcje w społecznym podziale pracy, produkujące towary i usługi.

Gospodarka narodowa składa się z dwóch głównych dziedzin: produkcji dóbr (produkcja materiałów) oraz świadczenia usług.

System Rachunków Narodowych jest bilansem powiązanych ze sobą wskaźników charakteryzujących produkcję, dystrybucję, redystrybucję i końcowe wykorzystanie produktu końcowego i dochodu narodowego. U podstaw budowy systemu rachunkowości narodowej (SNA) leży pojęcie „obiegu gospodarczego”, którego rdzeniem jest obrót gospodarczy.

37. Główne wskaźniki makroekonomiczne. Definicja PKB, sposoby jego pomiaru.

Główne wskaźniki makroekonomiczne:

PKB (produkt krajowy brutto) – mierzy wartość produktu finalnego wytworzonego na terytorium danego kraju przez określony czas, niezależnie od tego, czy czynniki produkcji są własnością obywateli tego kraju, czy są własnością cudzoziemców.

PNB (produkt narodowy brutto) - odzwierciedla własność wytworzonego produktu narodu i różni się od PKB kwotą dochodu netto czynników produkcji z zagranicy (YF):

PNB=PKB + YF.

Do obliczenia PKB stosuje się trzy główne metody:

Prawo malejącej produktywności krańcowej

Istota prawa.

Wraz ze wzrostem wykorzystania czynników wzrasta całkowita wielkość produkcji. Jeśli jednak wiele czynników jest w pełni zaangażowanych i na ich tle rośnie tylko jeden czynnik zmienny, to prędzej czy później nadchodzi moment, w którym pomimo wzrostu czynnika zmiennego, całkowita wielkość produkcji nie tylko nie rośnie, ale nawet maleje.

Prawo mówi: wzrost czynnika zmiennego o stałych wartościach reszty i niezmienność technologii ostatecznie prowadzi do spadku jej produktywności.

Funkcjonowanie prawa.

Prawo malejącej produktywności krańcowej, podobnie jak inne prawa, działa w formie ogólnego trendu i objawia się tylko wtedy, gdy zastosowana technologia jest niezmieniona i w krótkim czasie.

W celu zilustrowania działania prawa malejącej produktywności krańcowej należy wprowadzić następujące pojęcia:

- - cały produkt - wytwarzanie produktu za pomocą wielu czynników, z których jeden jest zmienny, a pozostałe są stałe;

- - przeciętny produkt - wynik podzielenia produktu całkowitego przez wartość czynnika zmiennego;

- - produkt krańcowy - przyrost całkowitego produktu ze względu na przyrost czynnika zmiennego na jednostkę.

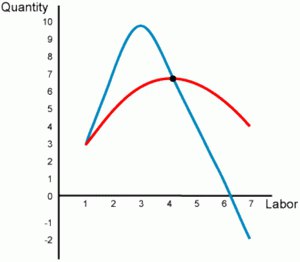

Jeżeli czynnik zmienny będzie zwiększany w sposób ciągły o nieskończenie małe wartości, to jego produktywność będzie wyrażona w dynamice produktu krańcowego i będziemy mogli śledzić go na wykresie (rys. 15.1).

Zbudujmy wykres, na którym główna linia OAVS - dynamika całego produktu.

- 1. Podziel krzywą całkowitego produktu na kilka segmentów: O, VS, SO.

- 2. Na odcinku OB arbitralnie przyjmujemy punkt ALE, w którym dynamika całego produktu (OM) pokrywa się ze zmienną (LUB).

- 3. Połącz punkty 0 i ALE - otrzymujemy D ZAR, którego kąt, utworzony przez boki OA oraz LUB, oznaczmy Postawa AR do LUB - produkt pośredni, znany również jako 1§ a.

Ryż. 15.1.

4. Narysuj styczną do punktu ALE. Przetnie oś czynnika zmiennego w punkcie N. Formowane D APN, gdzie AP/NP- iloczyn marginalny, znany również jako tg ß.

Na całym segmencie Oß tg a< tg ß, т.е. средний продукт меньше предельного. Следовательно, имеется возрастающая отдача от переменного фактора и prawo malejącej produktywności krańcowej nie wykazuje działania.

Na segmencie Słońce wzrost produktu krańcowego jest redukowany na tle dalszego wzrostu produktu przeciętnego. W punkcie C iloczyn krańcowy i średni są sobie równe i oba są równe tg tak. Tak zaczęły się pojawiać prawo malejącej produktywności krańcowej.

Na segmencie płyta CD produkty przeciętne i krańcowe ulegają zmniejszeniu, a produkt krańcowy jest szybszy od średniej. Jednocześnie cały produkt nadal rośnie. Tutaj działanie prawa jest w pełni zamanifestowane.

Za kropką D, pomimo wzrostu czynnika zmiennego zaczyna się bezwzględna redukcja nawet całego produktu. Trudno znaleźć przedsiębiorcę, który poza tym punktem nie odczułby skutków prawa.

Izokwanty i izokoszt. Bilans producenta. efekt skali

Izokwanta wyjścia.

Funkcję produkcji można przedstawić graficznie w postaci specjalnych krzywych – izokwanty.

Izokwanty produktu - jest to krzywa pokazująca wszystkie kombinacje czynników w ramach tego samego wyniku. Z tego powodu często nazywa się to linia o równej mocy wyjściowej.

Izokwanty w produkcji pełnią taką samą funkcję jak krzywe obojętności w konsumpcji, a więc są podobne: na wykresie też mają ujemne nachylenie, mają pewien udział substytucji czynników, nie przecinają się ze sobą, a im dalej są od pochodzenia, tym większy jest wynik produkcji (ryc. 16.1).

Izokwanty mogą przybierać różne formy:

- a) liniowy - gdy zakłada się, że jeden czynnik jest całkowicie substytucyjny innym;

- b) w kształcie kąta gdy zakłada się ścisłą komplementarność zasobów, poza którą produkcja jest niemożliwa;

- w) krzywa łamana, wyrażenie ograniczonej możliwości wymiany zasobów;

- G) gładka krzywa - najbardziej ogólny przypadek interakcji czynników produkcji (ryc. 16.2).

Krańcowa stopa technicznej substytucji zasobów.

Przesunięcie izokwanty jest możliwe poprzez zwiększenie przyrostu przyciąganych zasobów tych

Ryż. 16.1.

a, b, c, c1- różne kombinacje; U* U g U g "U) ~ produkt izokwanty

Ryż. 16.2.

postęp i często towarzyszy mu zmiana jego nachylenia. To nachylenie zawsze określa krańcową stopę technicznej substytucji jednego czynnika przez inny (MRTS). Krańcowa stopa technicznej substytucji jednego czynnika drugim to kwota, o jaką jeden czynnik można zmniejszyć, stosując dodatkową jednostkę innego czynnika, przy niezmienionej produkcji:

![]()

gdzie L/LG5 jest krańcową stopą technicznej substytucji jednego czynnika przez inny.

Bilans producenta.

Izokwanty - wynik interakcji czynników produkcji. Ale w gospodarka rynkowa nie ma wolnych czynników. W konsekwencji możliwości produkcyjne są nie tylko ograniczone przez zasoby finansowe przedsiębiorcy. Rolę linii budżetowej w tym przypadku odgrywa izokoszt.

Izokoszt - linia, która ogranicza kombinację zasobów do kasowych kosztów produkcji, dlatego często nazywana jest linia równych kosztów. Z jego pomocą określane są możliwości budżetowe producenta.

Ograniczenie budżetowe producenta można obliczyć w następujący sposób:

![]()

gdzie Z - ograniczenie budżetowe producenta; r - cena usług kapitałowych (czynsz godzinowy); A "- kapitał; u> - cena usług pracy (płaca godzinowa); I- praca.

Nawet jeśli przedsiębiorca nie korzysta z pożyczonych środków, ale ze środków własnych, to nadal jest to koszt środków i należy je wziąć pod uwagę. Stosunek ceny czynnika g/t pokazuje nachylenie izokosztu (ryc. 16.3).

Ryż. 16.3.

DO- stolica; I- praca

Wzrost możliwości budżetowych przedsiębiorcy przesuwa izokoszt w prawo, a spadek w lewo. Ten sam efekt uzyskuje się w warunkach niezmienionych kosztów przy spadku lub wzroście cen rynkowych surowców.

Łącząc wykresy izokwanty i izokosztu, można określić bilans producenta, tych. optymalny zestaw zasobów, który przy dostępnych kosztach finansowych daje najlepszy wynik (rys. 16.4).

Wartość czynników wykorzystywanych w produkcji wynosi skala produkcji. Zwroty skali (tj. wynik działań produkcyjnych) mogą być:

Ryż. 16.4.

Jesteś u2 uu ~ izokwanty; MI- optymalny punkt

- a) stały, jeśli wynik produkcji wzrasta w takim samym stopniu jak zasoby;

- b) ubywa, jeśli wynik produkcji wzrasta w mniejszej proporcji;

- w) wzrastający jeśli wynik produkcji wzrasta w większym stopniu (ryc. 16.5).

Prawo odzwierciedla wpływ kosztu zmiennego czynnika produkcji na zmianę wielkości produkcji, przy niezmienności wszystkich pozostałych czynników.

Istotą prawa jest to, że jeśli jednostki zmiennego zasobu (siły roboczej) są kolejno dodawane do niezmiennego czynnika (sprzętu), to od pewnego momentu produkt krańcowy dla każdej kolejnej jednostki produkcji nie wzrośnie, tak jak na początku , ale zmniejsz.

Prawo mówi: wzrost czynnika zmiennego o stałych wartościach reszty i niezmienność technologii ostatecznie prowadzi do spadku jej produktywności.

Rozważmy bardziej szczegółowo działanie prawa na przykładzie.

Prawo malejącej produktywności krańcowej, podobnie jak inne prawa, działa w formie ogólnego trendu i objawia się tylko wtedy, gdy zastosowana technologia jest niezmieniona i w krótkim czasie.

Aby zilustrować działanie prawa malejącej produktywności krańcowej, należy wprowadzić pojęcia:

Produkt ogólny- wytwarzanie produktu przy użyciu wielu czynników, z których jeden jest zmienny, a pozostałe są stałe;

Średni produkt- wynik podzielenia produktu całkowitego przez wartość czynnika zmiennego;

produkt krańcowy- przyrost całkowitego produktu ze względu na przyrost czynnika zmiennego.

Jeżeli czynnik zmienny jest zwiększany w sposób ciągły o nieskończenie małe wartości, to jego produktywność będzie wyrażona w dynamice produktu krańcowego i będziemy mogli ją prześledzić na wykresie (rys. 6).

Rysunek 6 - Działanie prawa malejącej produktywności krańcowej

Zbudujmy wykres, w którym główną linią OABCB jest dynamika produktu całkowitego:

Krzywą produktu całkowitego dzielimy na kilka odcinków: OB, BC, CD.

Na odcinku OB arbitralnie przyjmujemy punkt A, w którym iloczyn całkowity (OM) jest równy czynnikowi zmiennemu (OR).

Połączmy punkty O i A - otrzymamy RAR, którego kąt od punktu współrzędnych wykresu będzie oznaczony przez α. Stosunek AR do OR jest iloczynem średnim, znanym również jako tg α.

Narysujmy styczną do punktu A. Przetnie ona oś czynnika zmiennego w punkcie N. Powstanie APN, gdzie NP jest iloczynem krańcowym, znanym również jako tg β.

Na całym odcinku OF tg α< tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет.

W segmencie BC wzrost produktu marginalnego jest redukowany na tle dalszego wzrostu produktu średniego. W punkcie C produkt krańcowy i produkt średni są sobie równe i oba są równe γ. W ten sposób zaczęło się ujawniać prawo malejącej produktywności krańcowej.

W segmencie CD produkty średnie i krańcowe są zredukowane, a produkt krańcowy jest szybszy od średniej. Jednocześnie cały produkt nadal rośnie. Tutaj działanie prawa jest w pełni zamanifestowane.

Poza punktem D, pomimo wzrostu czynnika zmiennego, zaczyna się bezwzględna redukcja nawet w produkcie całkowitym. Trudno znaleźć przedsiębiorcę, który poza tym punktem nie odczułby skutków prawa.

Powiązana informacja:

- A) Ustalenie zgodności tego konkretnego czynu ze znamionami określonego składu przestępstwa przewidzianego w prawie karnym.