A befektetett termelési eszközök fizikai elhasználódása. A tárgyi eszközök amortizációs kulcsának kiszámításának jellemzői. Alkalmassági együttható az operációs rendszer elemzés további mutatójaként

A tárgyi eszközök és az immateriális javak jellemzője az ismételt használat. Működésük idejének azonban vannak bizonyos határai; kopásuknak és idejüknek köszönhető hasznos alkalmazás. Alatt elhasználódás befektetett eszközökön és immateriális javakon értékük és fogyasztási javaik részleges vagy teljes elvesztéseként kell érteni, mind működés, mind inaktivitás alatt. Különbséget tesznek a tárgyi eszközök fizikai és elavult értékcsökkenése között.

Fizikai romlás a tárgyi eszközök termelési és műszaki minőségének működés közbeni elvesztését, valamint a természeti és éghajlati viszonyok hatását jelenti. A tárgyi eszközök használat közbeni fizikai elhasználódását számos tényező befolyásolja:

a termelési folyamatban az állóeszközök terhelésének mértéke;

az állóeszközök minősége;

a technológiai folyamat jellemzői és az állóeszközök külső körülmények hatásától való védelmének mértéke;

a munkavállalók képzettsége és az állóeszközökhöz való viszonya;

tárgyi eszközök gondozásának minősége.

A tárgyi eszközök fizikai elhasználódásának meghatározására két módszert alkalmaznak. Az egyik a tényleges és a szabványos élettartam vagy munkamennyiség összehasonlításán, a másik a munkaeszközök műszaki állapotára vonatkozó, az ellenőrzés során megállapított adatokon alapul.

A munka mennyiségére vonatkozó fizikai kopási együttható (ÉS PHY) csak azokra a leltári tárgyakra vonatkozóan állapítható meg, amelyek bizonyos termelékenységgel rendelkeznek (gépek, szerszámgépek). Ez az együttható a következő képlettel határozható meg:

ahol ÉS PHYS a fizikai elhasználódás százalékos aránya;

T TÉNY - a berendezés által ténylegesen használt évek száma;

T NORM - normál élettartam (hasznos élettartam);

M TÉNY - az évente ténylegesen előállított termékek átlagos mennyisége (tényleges éves termelékenység);

M - éves termelési kapacitás (éves standard termelékenység).

Az egyes leltári cikkek fizikai kopását az élettartamuk is meghatározhatja. Ez a módszer minden típusú tárgyi eszközre alkalmazható. Abból a feltételezésből kiindulva, hogy a fizikai kopás egyenletesen fordul elő a munkaeszköz teljes élettartama alatt, ennek a kopásnak az együtthatója a következő képlettel határozható meg:

.

(11)

.

(11)

A fizikai elhasználódás és a felújítási időszak jellege alapján a befektetett termelési eszközök a következő csoportokba sorolhatók:

nagy szilárdságú szerkezetek - gátak, gátak, alagutak stb. Lassan elhasználódnak, és hosszú időközönként részleges nagyjavításnak vannak kitéve;

épületek, építmények, gépek, amelyekben az egyes alkatrészek elhasználódnak, és jelentős javítások révén időszakosan helyreállítják őket;

bizonyos típusú gépek (gépkocsik, traktorok, kombájnok stb.), amelyek elemeit és alkatrészeit elhasználódásuk következtében szisztematikusan meg kell újítani és újakra kell cserélni (a fő szerkezetek kivételével);

egyes szerkezettípusok és átviteli eszközök (vasúti és villamos pályák, elektromos hálózatok stb.), amelyek felújítása folyamatosan történik, minden elem és alkatrész teljes cseréjével;

olyan berendezéseket, berendezéseket és szerszámokat, amelyeket élettartamuk végén teljes mértékben ki kell cserélni.

Az objektum működése során fellépő fizikai kopást ún az első típusú fizikai (anyagi) kopás. Ez az uralkodó, és meghatározza a kopás mértékét, a javítási munkák szükségességét és nagymértékben a tárgy élettartamát.

Az ipari OPF-ek azonban nem csak működés közben, hanem inaktív állapotban is elhasználódnak. A fizikai kopás ebben az esetben természetes fizikai és kémiai hatások eredményeként következik be ( a második típusú fizikai kopás és szakadás); Így a légköri oxigén hatására a vas- és acélrozsda, valamint az alumínium korrodálódik. A veszteségek nagysága igen jelentős, a rozsdából származó fém éves vesztesége eléri az olvasztott mennyiség harmadát.

A befektetett termelési eszközök nemcsak fizikai, hanem erkölcsi elhasználódáson is átmennek.

Avulás abban nyilvánul meg, hogy a teljes fizikai elhasználódás lejárta előtt csökken a gazdasági hatékonyság és a termelési tárgyi eszközök használatának megvalósíthatósága. Ebben az esetben az értékvesztés attól függetlenül következik be, hogy a fő termelési eszközök részt vettek-e a termelési folyamatban vagy sem.

Az elavulásnak két típusa van. Mindkettő a technológiai fejlődés következménye. De mindkettő gazdasági következményei eltérőek, és a kompenzációs célokra történő figyelembevételük szükségessége nem ugyanaz. A tárgyi eszközök átértékelése során főszabály szerint mind az első, mind a második típus elavultságának mértékét figyelembe veszik. Az első típus elavulása a gépek vagy berendezések költségeinek csökkentését jelenti a modern körülmények között történő reprodukálásuk költségének csökkenése miatt.

Az első típus elavultságának relatív mértéke a következő képlettel számítható ki:

(12)

(12)

ahol OF PERV a munkaeszköz kezdeti költsége;

OF VOSST - a munkaeszköz csereköltsége.

A második típus elavulása fejlettebb és gazdaságosabb gép- és berendezéstípusok létrehozása és gyártásba való bevezetése miatt.

A második típus elavultságának mérlegelésekor megkülönböztetik a részleges és teljes kopást, valamint annak rejtett formáját.

Részleges elavulás- ez a használati érték és a gép értékének részleges elvesztése. Fokozatosan növekvő méretei az egyes műveletekben olyan értékeket érhetnek el, amikor a gépet más műveletekben, más gyártási körülmények között célszerű használni, ahol még elég hatékony lesz.

Teljes elavulás- ez a gép teljes amortizációja, ha további működése bármilyen körülmények között veszteséges. Valószínű, hogy a veszteséges műveletek továbbra is lehetségesek, de azokat nagyobb termelékenységű gépeken hajtják végre. Az elavult autót alkatrészért szétszedik vagy leselejtezik.

Az elavulás rejtett formája a gép amortizációjának veszélyét jelenti, amiatt, hogy jóváhagyták az új, termelékenyebb és gazdaságosabb berendezések fejlesztésének feladatát.

Az elavulás hagyományos értelmezése csak azokat a használati érték változásait veszi figyelembe, amelyek változáshoz vezetnek gazdasági hatékonyság. A munkaeszközök használati értékét azonban mind a segítségükkel előállított termékek mennyisége és minősége, mind az általuk biztosított munkakörülmények jellemzik. A társadalmi tényezők alulértékelése elszegényíti a technológia „használati értéke” és „avulása” fogalmának tartalmát.

változás társadalmi jellemzők a munkaeszközök használati értékük viszonylag független mozgási formájaként azonosíthatók, és e jellemzők csökkenése a következőképpen határozható meg: társadalmi elhasználódás.

A munkaeszközök társadalmi elhasználódásának mértékét az határozza meg, hogy egy adott eszköz vagy egy adott munkaeszköz-készlet társadalmi jellemzői milyen mértékben térnek el a társadalmilag normális szinttől.

Ennek az eltérésnek két oka lehet:

ennek a munkaeszköznek a fizikai elhasználódása miatt megváltoztak a társadalmi jellemzői (például csökkent a biztonság, nőtt a károsanyag-kibocsátás, a munkahely porosodása stb.) - a fizikai elhasználódás társadalmi formája,

a társadalmilag normális társadalmi jellemzők szintje megváltozott (pl. szigorodtak a munkahelyi megvilágítási előírások, a megengedett legnagyobb koncentrációk káros anyagok vagy más normák) - az elavulás társadalmi formája.

A fizikai és erkölcsi elhasználódás társadalmi formája együtt alkotja a társadalmi elhasználódás egyetlen fogalmát. Így a „munkaeszközök társadalmi elhasználódása” fogalma viszonylagos önállósággal bír, és jelentős szerepet játszik a termelési apparátus megújítása során fellépő társadalmi-gazdasági folyamatok elemzésében.

Attól függően, hogy az új berendezések és technológiák milyen hatást gyakorolnak az emberre (közvetlenül a munkahelyen vagy közvetve, a környezeten keresztül), a társadalmi elhasználódásnak két típusa különböztethető meg: a társadalmi és a környezeti. Tulajdonképpen szociális viselet forma a munkakörülményeket javító új technológia megjelenése, valamint a társadalmilag normális normák (elsősorban a munkakörülmények) szintjének változása okozza. Környezetbarát kopási forma az új technológia megjelenése okozza, amely a korábbinál kisebb mértékben negatív hatás a környezetvédelemre, valamint a termelés környezetre gyakorolt hatásának mértékére és jellegére vonatkozó szabványok és korlátozások szigorítására.

Az elhasználódás társadalmi formáinak változatait a társadalmi elhasználódás, mint a munkaeszközök használati értékének mozgási formája belső heterogenitása és többdimenziós volta határozza meg. A berendezések kopásának környezeti formájának van bizonyos sajátossága. Ha a tényleges társadalmi formát a munkakörülmények társadalmilag normális szinttől való eltérésével társítják egy adott munkahelyen, akkor a környezeti elhasználódás esetenként nem közvetlenül befolyásolja a munkahelyek lokális sajátosságait, hanem globális következményekkel jár.

A környezeti kopás, bár bizonyos sajátosságokkal rendelkezik, sok közös vonása van magával a társadalmi elhasználódással, és egyetlen társadalmi forma keretein belül tekinthető. A különféle társadalmi elhasználódások figyelembevétele arra enged következtetni, hogy gazdaságosabb a környezetszennyezés megelőzése és a termelésben a kezdetektől progresszív munkafeltételek megteremtése, mint a kedvezőtlen körülmények következményeinek kezelése.

A tárgyi eszközök működése során elérik a fizikai és erkölcsi elhasználódás határát, újakkal való cseréjének szükségességét. Az állóeszközök értékének egy részének egy újonnan létrehozott termékre történő átvitelének mechanizmusát értékcsökkenésnek nevezik, és lehetővé teszi, hogy a teljes elhasználódás idejére pénzeszközök felhalmozódjanak a reprodukcióhoz.

A viselet fogalma és lényege

1. megjegyzés

Viselet termelési eszközöképület és szerkezet, erőátviteli berendezés, gép és berendezés szerint meghatározható és figyelembe vehető, jármű, ipari és háztartási berendezések stb.

A befektetett termelési eszközök értékcsökkenése egy teljes naptári évre vonatkozik, függetlenül a beszerzés vagy az építés hónapjától, a megállapított szabványoktól függően.

Az értékcsökkenés elhatárolása nem haladhatja meg a tárgyi eszköz teljes (száz százalékos) bekerülési értékét. A további használatra alkalmas tárgy bekerülési értékének 100%-ának megfelelő összegű elhatárolt értékcsökkenés nem lehet a teljes értékcsökkenés alapján történő leírásának oka.

Viselés típusai

Szokásos megkülönböztetni 2 típusú viseletet:

- A fizikai elhasználódás az anyagi tárgyak mechanikai, kémiai, fizikai és egyéb tulajdonságainak megváltozása termelési folyamatok, természeti erők stb. hatására. A fizikai kopás közgazdasági értelemben az eredeti fogyasztói érték elvesztése, a ennek okai lehetnek kopás, elhasználódás vagy elavulás.

- Az elavulás a gazdasági hatékonyság és a pénzeszközök felhasználásának megvalósíthatóságának elvesztését jelenti a teljes fizikai elhasználódás vége előtt.

A tárgyi eszközök elavulása kétféle lehet. Az elavulás első típusa a termelési eszközök könyv szerinti értékében bekövetkezett változásra utal, amikor azok kezdeti költsége magasabb, mint a pótlási költségük.

A kopás és elhasználódás második típusa a termelékenyebb berendezések megjelenéséhez kapcsolódik.

A termelési eszközök fizikai elhasználódása

1. definíció

A fizikai kopásnak több oka is lehet: működési (tárgyak gyártásával és fogyasztásával kapcsolatos), természeti erőknek való kitettség (korrózió, időjárás, anyagok kimosódása stb.).

A tárgyi eszközök fizikai elhasználódását egyébként anyagi kopásnak nevezzük, amelyre jellemző, hogy az üzemelés során a tárgyi eszközök használati értéküket veszíthetik. Ez a veszteség a hasznos tulajdonságok elvesztését, következésképpen az értékvesztést jelenti a kopás következtében.

A termelési eszközök fizikai elhasználódásának időtartama (hasznos élettartam) több okból is függ: a terhelés mértékétől, a munkaszerszámok minőségétől, a külső körülményektől való védettség mértékétől, az üzemeltető személyzet képzettségétől és egyéb befolyásoló tényezőktől. Az ilyen típusú kopás lassítása ütemezett megelőző karbantartási rendszerrel végezhető, amely lehet nagyobb, közepes és kicsi.

A befektetett eszközökön nagy- és közepes javításokat végezhetnek, amelyek célja az egyes munkaeszközök összességénél korábban elhasznált elemeinek helyreállítása.

A termelési eszközök fizikai elhasználódása nemcsak működésük során, hanem inaktivitásuk során is előfordulhat. Az alapvető termelési eszközök elhasználódnak, ami a hasznos tulajdonságaik elvesztésének mértéke. A kopás mértéke a fizikai kopás mutatójával határozható meg a következő képlet szerint:

$Kf.iz. = Tf / TH $

Itt Tf a termelési eszközök tényleges élettartama (években), TN a szabványos élettartam, ami egy amortizációs időszak.

A termelési eszközök elavulása

Az elavulás kétféle lehet:

- Az elavulás első típusa a munkaeszközök értékének egy részének elvesztése a hasonló eszközök újratermelési költségeinek csökkenése miatt. Ez a fajta értékcsökkenés az eredeti költség és a csereköltség különbsége.

- Az elavulás második típusa egy tárgyi eszköz értékének csökkenése a gazdaságosabb és termelékenyebb gépek vagy berendezések megjelenése miatt.

Létezik részleges elavulás is, ami a gépek használati értékének és értékének részleges elvesztését jelenti. Ha ez a típus A kopás folyamatosan növekszik, ez lehet az oka annak, hogy ezeket a gépeket olyan más műveletekben is használják, amelyekben használatuk még mindig elég hatékony lesz.

A teljes elavulás a gépek teljes amortizációja, amelyben a termelési folyamatokban való későbbi felhasználásuk veszteséges lesz.

Az elavulás rejtett formája a gépek értékcsökkenésének veszélyét jelenti az új, termelékenyebb és gazdaságosabb gépek fejlesztésére vonatkozó feladatok jóváhagyása miatt. A hosszú ideje használatban lévő tárgyi eszközök mind fizikai, mind erkölcsi elhasználódásnak vannak kitéve.

BAN BEN Általános nézet Az elavulás lényege abban rejlik, hogy a befektetett termelési eszközök még a teljes fizikai elhasználódásuk előtt amortizálódhatnak, azaz elveszítik értéküket. A befektetett termelési eszközök avulásának mértéke az eredeti és a pótlási költséggel való összehasonlítással a következő képlet szerint mérhető:

$MIof = OPFperv. - OPFvost$

Itt a MIof a befektetett termelési eszközök elavulása (rubelben), OPFperv. – a tárgyi eszközök bekerülési értékének összege, OPFvost. – a csereköltség összege.

A termelési eszközök avulásának fő oka a munkatermelékenység növekedése azokban az iparágakban, amelyek ezeket az eszközöket létrehozzák, miközben egyidejűleg csökkennek az egységnyi előállított termékre jutó erőforrásköltségek.

Jegyzet 2

Amikor a vállalkozások elavult berendezéseket használnak, több munkaidőt és több anyagot költenek előállított termékegységenként. Ugyanakkor az elavult berendezéseken történő termékek előállítási költségei jelentősen magasabbak lesznek, mint az új berendezéseké. Ha egy vállalkozás hosszú ideig használ elavult berendezéseket, az olyan veszteségekhez vezethet, amelyek jelentősen meghaladják az elavult berendezés költségeit.

A gyártási folyamat során az OPF-ek fizikai és erkölcsi elhasználódásnak vannak kitéve.

Fizikai romlás- ez az OPF fizikai és egyéb tulajdonságainak fokozatos elvesztése munkafolyamatok vagy természeti erők hatására (például korrózió).

Az OPF kopásának intenzitása a működési feltételektől, a technológiai folyamatok jellemzőitől függ (P, T, az átlagos vágási sebesség agresszivitása, a berendezés gondozásának minősége, a dolgozók képzettsége, a berendezés kialakítása, az anyagok, amelyekből készült).

Avulás- ez a meglévő eszközök értékének csökkenése a hasonló eszközök újratermelési költségeinek csökkenése miatt (ez 1. típusú elavulás).

Jelenleg nem valószínű, hogy létezik, mivel a Fvosst folyamatosan növekszik. A 2. típusú elavulás az ipari vállalkozások (gépek, berendezések) költségeinek csökkenését jelenti, a termelékenyebb és gazdaságosabb típusok széles körű elterjedése következtében. Az elavult berendezések ilyen módon történő használata hatástalanná válik, és annak teljes fizikai elhasználódása előtt ki kell cserélni, vagy korszerűsíteni kell.

Példa: Létrejött egy új eszköz, amelynek teljesítménye kétszerese a jelenleginek:

Núj = 2000 egység/év,

Tényleges = 1000 egység/év.

Egy új eszköz kezdeti költsége 10 millió rubel, a meglévőé 10 millió rubel, az értékcsökkenési ráta 10%.

Határozza meg a meglévő készülék működéséből származó károkat

Egy év. érvényes = 1 millió dörzsölje. ,

Egy év. új = 1,5 millió rubel.

Termelési egységenkénti értékcsökkenési leírás:

aktív = 1000000 / 1000 = 1000 rub.,

anov = 1500000 / 2000 = 750 dörzsölje.

Éves károk egy elavult eszköz üzemeltetéséből:

Jév = (1000-750) . 1000 = 250 ezer rubel.

Az épületek is ki vannak téve az elavulásnak. Ennek oka az épületekre vonatkozó követelmények és paramétereik közötti ellentmondás, például:

1) új berendezések elhelyezésének lehetetlensége egy meglévő épületben a helyiség elégtelen magassága és a finom oszloprács szerkezetének teherbíró képessége miatt;

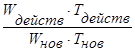

2) az egészségügyi és higiéniai követelmények megsértése. Finom szerves szintézis előállítása során technológiai folyamatokállandó hőmérsékletet és páratartalmat igényelnek, amit lehetetlen megszervezni szűk, régi helyiségekben, ahol nagyszámú fénynyílás található. Számos módszer létezik az OPF elavultságának meghatározására, de mindegyik tökéletlen.

1) A legegyszerűbb módszer

És m2 = × 100 % .

2) Javasoljuk a képlet használatát is

És m2 = Ф először. akció - F először új .  ,

,

Hol van Ffirst? akció, Ffirst. új - a meglévő és új berendezések kezdeti költsége;

Wact., Wnew. — a meglévő és új berendezések éves termelékenysége;

Tact., Tnov. — a meglévő és új berendezések élettartama.

3) V. V. Novozsilov által javasolt egyenlőtlenség

Zn< И¢с,

ahol a Zn az új berendezések költségeinek csökkentése;

И¢с - éves jelenlegi termelési költségek régi berendezéseken végzett munka során (amortizáció nélkül).

Ha az egyenlőtlenség teljesül, akkor a berendezés teljesen elavultnak minősül, és cserét igényel. Ha nem teljesül, akkor részleges elavulás következik be, amely korszerűsítéssel megszüntethető vagy csökkenthető.

3) Közvetve a berendezések elavultsága a korszerkezetének elemzése alapján ítélhető meg, amely szerint a következő korcsoportokba sorolható: 5 éves korig, 5 évestől 10 évig, 10 évestől 20 évig és több mint 20 éve.

A kopáskompenzáció formái a következők.

Részleges testi romlás Javítással megtéríthető(áram, közepes, tőke).

A vállalkozások minden típusú javítás költségeit önállóan tervezik meg, és beszámítják a mezőgazdasági termékekbe. Szükséges esetekben (a mezőgazdasági termékek javítási költségeinek egyenletes beszámítása érdekében). A vállalkozások alkothatnak Javítási alap. Ebből a célból javítási szabványokat dolgoznak ki, amelyeket 5 évre állapítanak meg és a képlet szerint számítanak ki

Nrem. = . 100%,

Hol a javítás? — minden típusú javítás költsége a becslés szerint;

F labda. — az OPF könyv szerinti értéke.

Az éves javítási alap egyenlő

Rgod. = Nrem. . Fbal. vmi

Teljes testi és teljes erkölcsi kopással A meglévő OPF-eket újakra cserélik (tőkeépítés, rekonstrukció, folyamatban lévő csere).

A részleges elavulás csökken vagy teljes egészében kompenzálja a korszerűsítés, amely a berendezés kialakításának részleges megváltoztatása és fejlesztése alatt értendő. A feldolgozási módok fokozására irányulhat; automatizálás; munkakörülmények javítása.

Az általános alap frissítésével és fejlesztésével kapcsolatos költségek fedezetének forrása a piaci kapcsolatokra való átállás keretében a vállalkozás saját tőkéje (amortizációs alap és nyereség).

A kopás az OPF fizikai és erkölcsi jellemzőinek elvesztését jelenti.

A fizikai kopás az OPF eredeti gyártási és műszaki tulajdonságainak elvesztése munka vagy tétlenség következtében A fizikai kopást százalékban és értékben a tárgy egészének tényleges műszaki állapota határozza meg. és legfontosabb részei, szerelvényei vagy élettartama.

Az elavulás az általános eszközalap idő előtti értékvesztése annak fizikai élettartamának lejárta előtt.

Az első forma százalékos avulását az általános eszközök átértékelésével határozzuk meg, a teljes eredeti bekerülési érték és a pótlási költség összehasonlításával.

A második forma elavultságát a régi és az új OPF-ek műszaki jellemzőinek összehasonlításával állapítják meg.

A fizikai és erkölcsi elhasználódás figyelembevétele szükséges az eszközök pótlási költségének, élettartamának és cseréjének, az amortizációs kulcsoknak és összegeknek a helyes meghatározásához.

Az amortizáció az ipari eszközök értékcsökkenési költségének pénzbeli kompenzációja, értékének fokozatos átcsoportosításával a termelési folyamat során keletkezett termékekre.

A legyártott termékekre átvezetett értékcsökkenés teljes összegét az általános alap induló és felszámolási értékének különbözeteként határozzuk meg.

Az értékcsökkenés számítása a tárgyi eszközök és immateriális javak értékcsökkenésének számítási rendjére vonatkozó előírások szerint történik.

Az értékcsökkenés, mint a tárgyi eszközök és immateriális javak bekerülési értékének a vállalkozási tevékenység során történő felhasználásával előállított termékek, munkák, szolgáltatások bekerülési értékébe történő átvezetésének folyamata magában foglalja a tárgyi eszközök bekerülési értékének azonos módon történő felosztását a beszámolási időszakok között. amelyek együttesen alkotják mindegyikük hasznos élettartamát, az amortizációs költségek szisztematikus beépítését a termelési vagy forgalmazási költségekbe.

Az élettartam az az időtartam, amely alatt a tárgyi eszközök vagy immateriális javak megőrzik fogyasztói tulajdonságaikat.

Szabványos élettartam - szabályozási jogi aktusok és vagy az amortizációs politika végrehajtására szervezett bizottság határozza meg az egyes tárgyak, általános közpénzek és/vagy az amortizálható vagyontárgyak egyes csoportjainak amortizációs időszaka alatt.

Az amortizálható költség az az érték, amelyből az amortizációs költségeket számítják.

Az éves amortizáció mértéke az objektum normál élettartamának reciprokjaként kerül kiszámításra.

A befektetett eszközök az elfogadottaktól eltérő feltételekkel történő üzemeltetésekor, a normál élettartamok, illetve hasznos élettartamok megállapításánál lehetőség van az objektum vagy részei éves amortizációs kulcsának korrekciós tényezők alkalmazásával történő módosítására.

Az értékcsökkenést havonta számítják ki. Az értékcsökkenés kiszámítása lineáris és nemlineáris módon történik.

A lineáris módszer abból áll, hogy a szervezet a teljes időszak alatt egyenletesen számolja el az amortizációt az évek során. szabályozási időszak az állóeszközök vagy immateriális javak egy tételének szolgálati ideje vagy hasznos élettartama.

Az éves amortizáció mértéke egy tárgy élettartamának első és minden következő évében egy tulajdonos esetében megegyezik. Az amortizáció éves összege az amortizálható költség és a szokásos élettartam vagy hasznos élettartam alapján kerül meghatározásra úgy, hogy a költséget meg kell szorozni az elfogadott éves lineáris amortizációs rátával.

A nemlineáris módszer abból áll, hogy a szervezet egy tárgyi eszköz vagy immateriális java hasznos élettartama során az évek során egyenlőtlenül számolja el az amortizációt.

A nemlineáris módszerrel az amortizáció éves összegét az évek összege módszerrel vagy a redukáló egyenleg módszerrel számítják ki, 1-2,5-szeres gyorsulási tényezővel. Az amortizáció mértéke az első és a következő években eltérő lehet. Egy tárgy hasznos élettartamához tartozó évek számának összegét a következő képlet határozza meg:

HSP = C pi · (C pi +1) \ 2,

ahol Cpi a hasznos élettartam.

A csökkenő egyenleg módszerrel az elhatárolt értékcsökkenés éves összegének kiszámítása a beszámolási év elején meghatározott alulértékelt költség, valamint a tárgy hasznos élettartama és a szervezet által elfogadott gyorsulási tényező alapján számított értékcsökkenési kulcs alapján történik. .

Az amortizáció kiszámításának produktív módszere az értékcsökkenés kiszámítása az objektum értékcsökkenési költsége, valamint a tárgyidőszakban előállított termékek mennyiségének természetes mutatóinak és az objektum erőforrásaihoz viszonyított aránya alapján.

Példák az értékcsökkenés számítására.

1 Lineáris módszer.

Éves amortizációs kulcs = (1/5) · 100 = 20%.

Értékcsökkenési levonások = 120 · 20\100 = 24 ezer rubel.

2 Évszámok összegének módszere.

Az objektum értékcsökkenthető költsége 150 ezer rubel.

Működés közben az OPF-ek kopásnak vannak kitéve.

Az amortizáció egy tárgy tárgyi eszközeinek fogyasztói tulajdonságainak és pótlási értékének elvesztése.

Kétféle elhasználódás létezik: fizikai és erkölcsi.

A fizikai elhasználódás az állandó termelési eszközök eredeti minőségének elvesztése. Méretét olyan tényezők befolyásolják, mint a berendezések kihasználtságának mértéke (műszakok száma, műszakonkénti munkaórák), a berendezés tartóssága (élettartam), az eszközök gondozásának minősége, a dolgozók képzettségi szintje és hozzáállás az OPF-hez stb.

Fizikai kopás lép fel mind az OPF (első típusú fizikai kopás) használata következtében, mind pedig akkor, amikor a természeti erők hatására inaktívak (második típusú fizikai kopás).

A fizikai kopás jellemzésére kopási együtthatót használnak, amelyet az OPF élettartama alapján határoznak meg.

Ha az OPF tényleges használati ideje (T F) rövidebb, mint a hasznos élettartam, akkor a kopási sebességet (K F.I) a képlet határozza meg.

ahol Tf az általános alap tényleges felhasználásának időszaka, év;

T p.i – az általános célú alap hasznos élettartama, év.

Ha a tényleges használat időtartama hosszabb, mint a hasznos élettartam, akkor a kopás mértékét meghatározzák a következő módon:

ahol ТВ a hasznos élettartamon túli lehetséges maradék élettartam, év.

Az általános pénzügyi eszközök hasznos élettartama az az időtartam, amely alatt a gazdálkodó számára bevételt termelnek, vagy a vállalkozás tevékenységének végzését szolgálják. Egy tárgyi eszköz hasznos élettartamát a szervezet határozza meg a tétel könyvelésre történő átvételekor.

A hasznos élettartam meghatározásakor a szervezetek használhatják az „Amortizációs csoportokba tartozó állóeszközök besorolását” (Az Orosz Föderáció kormányának 2002. január 1-i határozata, 1. sz.).

Avulás– ez az alap alap értékének idő előtti (a hasznos élettartamának lejárta előtti) vesztesége (csökkenése).

Az erkölcsi elhasználódás a fizikai kopás előtt jelentkezik, és főként az OPF aktív részét érinti, pl. gépek és berendezések.

Az OPF elavultságának két típusa van. Az első típusú értékcsökkenés az általános alap értékcsökkenését jelenti, amiatt, hogy hasonló alapokat új gyártási és műszaki körülmények között alacsonyabb költségek mellett állítanak elő és olcsóbbá válnak. Ez a tudományos és technológiai haladás felhasználásának és a munkatermelékenység növekedésének köszönhető az alapokat termelő iparágakban. Az első típus elavulása nem jelenti azt, hogy a berendezést olcsóbbra kell cserélni.

A második típus elavulása a modernebb, termelékenyebb berendezések megjelenésének eredményeként következik be. A régi berendezések újakkal való cseréje a termékek mennyiségének növekedéséhez, következésképpen a költségek csökkenéséhez és a nyereség növekedéséhez vezet. A cégnek azonban még nem sikerült kifizetnie az általa használt berendezéseket, cseréjéhez további finanszírozási forrásokat kell keresnie.

Az elavulás relatív értékét a képletek határozzák meg

hol van az első típusú elavulás;

F P.S – az OPF kezdeti költsége, dörzsölje;

F V.S – csereköltség, dörzsölje.

ahol a második típusú elavulás;

P N(S) – új (régi) berendezések termelékenysége.

Az értékcsökkenés, mind a fizikai, mind az erkölcsi, lehet teljes vagy részleges, ezért előfordulhat kompenzáció teljes(új alapok vásárlása, tőkeépítés, azaz ipari vállalkozások felújítása) ill részleges(fizikailag - jelentős felújítás, erkölcsi – modernizációért) (4. ábra).

működnek

OPF VISELET

FIZIKAI ERKÖLCS