Mi az alkalmazott KPI-je. KPI-k – mi ez? KPI - kulcsfontosságú teljesítménymutatók. KPI fejlesztés. A KPI megvalósításának optimális időzítése

A KPI előrehaladásának kiszámítása a fizetési rendszer szíve. Ettől függ a bónuszok kiszámításának és felhalmozásának mechanizmusa, és így az egész motivációs rendszer hatása. Azonban abból, amit a legtöbb szervezetnél látok, a mai vezetők még mindig nem tudják, hogyan kell ezt egyszerűen és hatékonyan megtenni. Ennek eredményeként nehézkes, összetett és többnyire kivitelezhetetlen konstrukciókat dolgoznak ki a személyzet fizetésére. Vagy ami még rosszabb, jutalékot készítenek az értékesítőknek, és mindenki másnak "a cég munkájának eredménye szerint". Ezeknek a megközelítéseknek a veszélyeiről külön fogunk beszélni.

Valójában a KPI kiszámításának titka meglehetősen egyszerű, és egyetlen és meglehetősen triviális képletből áll. Ehelyett azonban a gyakorlatban valamilyen oknál fogva több rendkívül nem hatékony séma terjedt el, amelyek általában nagymértékben akadályozzák a KPI-k megvalósítását a szervezetekben. És a legrosszabb az, hogy még a szakirodalomban sem írtak erről semmi értelmeset.

Tehát próbáljuk meg kitalálni, hogy általában hogyan számítják ki a KPI-teljesítés mértékét, miért nem szabad ezt megtenni, és hogyan kell megtenni a kívánt eredmény elérése érdekében.

1. Terv-tény

Ez a legegyszerűbb és legkézenfekvőbb módja, mert. bármely kulcsfontosságú teljesítménymutató (KPI, KPI) tükrözi a célt, és a célnak mérhető kifejezéssel – tervvel – kell rendelkeznie. Terv nélkül nem létezhet KPI. Ennek megfelelően az első dolog, ami eszünkbe jut, az a tény felosztása egy tervre. Például az értékesítési terv 1,5 millió rubel, a tényleges pedig 1,35 millió, ennek megfelelően a megvalósítás mértéke 1,35 / 1,5 = 90%. Terv-tény elemzéshez egy ilyen képlet mindenképpen indokolt, azonban a további bónuszgyűjtéshez KPI-teljesítés számításáról beszélünk. Ebben az esetben a jutalékrendszert nem vesszük figyelembe.Tehát mit kell tenni az adott példában? Kifizeti egy alkalmazottnak a tervezett bónusz 90%-át? Logikusnak tűnik, ha a terv 90%-ban teljesül. És mi van, ha a terv 50%-ban teljesül - fizeti a prémium felét? De végül is, ha az értékesítési terv csak félig készült el, akkor nagy valószínűséggel már nagyon nehéz helyzetben van a cég. A termékeknek költségük van, a szervezetnek vannak közvetett költségei, amelyeket a felárból kell fedezni. Ma már nem a 90-es évek vannak, és ha az értékesítési terv félig teljesül, akkor a szervezet nagy valószínűséggel veszteséget szenved el, ami azt jelenti, hogy optimalizálnia kell a költségeket, csökkentenie kell a létszámot, vagy még rosszabb. Prémium (akár a felét) fizetése ilyen helyzetben egyenértékű az öngyilkossággal.

Az egyik szervezetben erre az esetre speciális feltételt vezettek be: ha a KPI teljesülés mértéke (tény/terv képlet szerint számolva) 50% alatt van, nem jár bónusz. Jól van, csőd esetére bebiztosították magukat bónuszfizetésre, de ilyen helyzetben a bónuszalap felét nem rendeltetésszerűen használják fel. Valójában abban a szervezetben minden terv 70-80%-ban teljesült – az üzletnek van bizonyos tehetetlensége. A küzdelem az utolsó 20-30%-ért folyt. Valóban némi erőfeszítést igényel, hogy megszerezzék őket. De a tény/terv végrehajtási képlet mellett ez a bónuszalap célzott felhasználása mindössze 20-30%-ban, a többi kifizetés minden dolgozónak garantált. És minek erőlködni egy 20%-os bónuszért, ami a teljes fizetés kb. 30%-a, mert ez csak a teljes fizetés 6%-a (0,2 x 0,3 = 0,06). Ez a jutalmazási rendszer egyszerűen nem működik.

Itt jön be az első fontos szabály:

A terv kivételével minden KPI-nek kritikusnak kell lennie

Ez az igazság régóta nyilvánvaló azokban a nyugati vállalatokban, amelyek az elmúlt évtizedekben telítődtek minőségirányítási rendszerekkel, teljesítménymenedzsment-technológiákkal stb.

kritikus érték egyszerű közvetlen mutatók esetén (minél több, annál jobb) - ez az a minimum, amely alá a KPI szerinti tény semmiképpen sem eshet. Például a tervek szerint a vevői kérelmek 97%-át időben feldolgozzák, a kritikus érték a kérések 92%-a. E küszöb alatt a szerződéses kötbér kiszabása kezdődik, és az ügyfelek szolgáltatót váltanak. Reciprok mutatók esetében a kritikus érték a megengedett maximum. Például a házasság szintjére vonatkozó terv nem több, mint a kimenet 1,5%-a, a kritikus érték 5% (ebben az esetben leállítjuk a sort).

Megértés a tervezett és a kritikus érték különbsége. Az első példában 5% (97-92), a másodikban -3,5% (1,5-5). A való életben a tényleges KPI-értékekért való küzdelem pontosan a megengedett eltérések határain belül zajlik. És ezen a kereten belül kell kiszámítani a teljesítés mértékét és a prémiumot. De a legegyszerűbb tény/terv képlet ezt semmilyen módon nem veszi figyelembe.

2. Értéktáblázatok

Sok menedzser intuitív módon megérti ezt a problémát, de nem ismerve a megoldás professzionális eszközeit, azt teszik, amit valahol láttak. Tehát a gyakorlatban széles körben elterjedtek a helyettesítési táblázatok, amelyekben az indikátorértékek bizonyos intervallumait és az egyes intervallumoknak megfelelő befejezettségi fokot jelölik. Bizonyára mindegyikőtök legalább egyszer találkozott ilyen dolgokkal:| sz. p / p | A KPI teljesülésének a tervezett értékektől való eltéréseinek intervallumai | A díjazás tervezett összegének százalékos módosítása |

| 1 | 97%-tól és afelettitől | 100% |

| 2 | 90%-ról 96,9%-ra | 75% |

| 3 | 85%-ról 89,9%-ra | 50% |

| 4 | 80%-ról 84,9%-ra | 25% |

| 5 | 80% alatt | 0% |

Első pillantásra úgy tűnik, hogy a probléma megoldódott: a teljesítettségi fok immár a mutató kritikus értékét veszi figyelembe, a megvalósulás mértéke érzékenyebb a mutató változásaira, ezt szerettük volna elérni. Nyilván az értéktáblázat megoldásának látszólagos egyszerűsége miatt váltak annyira elterjedtté. A gyakorlatban számos nagyon jelentős hátrányuk van:

- Ilyen táblázatok használatakor a prémium diszkrétté válik, érzéketlenné válik a mutató kis változásaira. Például a fenti példában a prémium azonos lesz 91%-os és 96%-os teljesítménynél. Egy cégnél pedig a profit felébe, negyedébe kerülhet egy ilyen ingadozás. De a 89,9% és 90% közötti különbség a prémium negyede, és előfordulhat, hogy a cég nem vesz észre ilyen ingadozást, vagy mérési hiba okozza. Ez tisztességtelen, és véletlenszerűvé teszi a prémium elhatárolást.

- Viszonylag kényelmes az ilyen típusú táblázatok használata, ha a vállalat összes mutatója egyenes (minél több, annál jobb), és azonos a tűréshatára. Például a terv 20%-a, mint a példánkban. De mi van akkor, ha egyes mutatók inverzek (költségvetési megtakarítás, csökkentett selejt), és a megengedett eltérések eltérőek? Például a házasság szintjétől a megengedett eltérés 5%, a bevételeknél - 20%, a lejárt követeléseknél - a terv 50% -a. Ebben az esetben minden mutatóhoz külön táblázatot kell készíteni. Mi van, ha a tűréshatárok évszakonként változnak? Például a főszezonban a bevétel megengedett eltérése 25%, a szezonon kívüli időszakban pedig 50%. Ennek eredményeként minden egyes naptári időszakra vonatkozó mutatóhoz külön keresőtáblázatot kell összeállítani, amely megnehezíti a prémium kiszámítását. Vagy ki kell dobnia mindent a KPI-k listájából, ami nem fér bele az „egyszerű közvetlen mutató 20% tűréssel” sémába. Ekkor azonban a fizetési rendszer ismét lapos lesz, és nem tükrözi a munkavállaló munkájának valós eredményeit.

- Egy további számítási lépés is hozzáadásra kerül, ami a prémium kiszámításának eljárását is megnehezíti. Végül is először ki kell számítania a mutatóját fizikai értelemben (rubelben, darabban, tonnában, órában vagy akár %-ban), majd ki kell számítania a megvalósítás mértékét úgy, hogy elosztja a tényt a tervvel, és csak ezután kapja meg a korrigált megvalósítási fok az így kapott terv-tény értéktáblázatba való behelyettesítésével. Vannak olyan helyzetek, amikor az értéktáblázatokat fizikai értelemben azonnal használják. Például 2 szabálysértés - 0% bónusz, egy megsértés - 50%, nulla - 100%. De a változó tervekkel és tűrésekkel rendelkező mutatók esetében egy ilyen rendszer nem alkalmas.

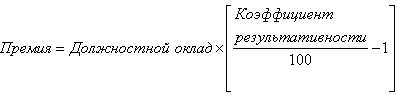

3. Képlet szabvánnyal

Valójában a megoldás meglehetősen egyszerű, és régóta ismert. A mutató teljesítményének mértékének kiszámításához lehetséges és szükséges olyan képlet alkalmazása, amely a tényt nemcsak a tervvel, hanem a mutató kritikus értékével is korrelálja. Ez így néz ki:A képlet jelentése az, hogy a tény és a kritikus érték közötti különbséget a számlálóban figyelembe veszik, mert Csak a többletért kell fizetni. Továbbá ez a különbség összefügg a megengedett eltéréssel. Vagyis a tervvel megegyező tényt 100%-nak veszik. Ez természetes. Ha a tényt egy kritikus értékkel hasonlítjuk össze, akkor a készültségi fok 0% lesz - az ilyen eredményért nem kell díjat fizetni. A közbenső értékeket lineárisan és folyamatosan számítjuk. Sematikusan a számítási logika a képen látható:

A képlet összehasonlítása a standarddal és a fent leírt klasszikus KPI-számítási módszerekkel az alábbi képen látható:

A képlet szabvánnyal való használatának eredményeként az összes fő feladat megoldódik:

- A tűréshatár feletti/alatti tényleges KPI-kért nem kell fizetni.

- A prémium a lehető legérzékenyebb lesz a KPI-tény minden változására a tűréshatáron belül.

- A képlet teljesen univerzális és bármilyen típusú mutatóhoz alkalmas - közvetlen, fordított és akár folyosói mutatók esetén is, minden egyes időszakra minden KPI-hez beállíthatja a szükséges tűréshatárt, a képlet nem törődik.

Figyelemre méltó, hogy a legtöbb KPI számítására szolgáló automatizálási eszköz nem ismeri ezt a képletet (és a KPI kezelésének automatizálása hasznos, erről korábban írtunk). Természetesen egy ilyen képlet a HighPer-ben "drótozott", mert azzal a tudattal fejlesztettük ki, hogy nélküle lehetetlen. A. Lityagin KPI-meghajtója rendelkezik

egy univerzális mechanizmus a mutató teljesítési fokának beállítására, ahol felállíthat egy képletet egy standarddal, de csak akkor, ha a KPI szabvány nem változik hónapról hónapra a terv %-ában. Ha a tűrés "ugrik", a kívánt beállítás már nem hajtható végre. A többiek egyszerűen csak ostobán tervbe osztják a tényt, vagy értéktáblázatokat ajánlanak fel. Képzelje el, hogy olyan programot vásárol, amely több száz vagy akár millió rubelért megkönnyíti az életét, és még azt sem teszi lehetővé, hogy egy mutatóban megengedett eltérést adjon meg - a megfelelő mező nem szerepel a programban. Ez egyértelműen mutatja, hogy az adott szoftvertermékek fejlesztői milyen mértékben értik a KPI módszertant.

Az igazságosság kedvéért hozzátehetjük, hogy elméletben más módszerek is léteznek a KPI-teljesítés mértékének kiszámítására:

- Nemlineáris (parabolikus), amikor a végrehajtási fok függvényét egy hatványegyenlet adja meg.

- Progresszív / regresszív, amikor a befejezettségi fok függvény a meredekségét attól függően változtatja, hogy a tényleges érték melyik intervallumba esett.

- Versenyképes, amikor a legjobb / legrosszabb alkalmazottak kapják / nem kapják meg a bónuszt.

[Povarich B.G. Munkaügyi motiváció: vezetői szempont. Novoszibirszk, 2008, 90-92.

A gyakorlatban azonban nem láttunk ilyen fizetési rendszereket – túl bonyolultak.

Sok sikert a dolgozók motiválásához!

Ma már szinte minden vállalatvezető használ KPI teljesítménymutatókat. De vajon mindenki ismeri a KPI-csökkentés definícióját? A rövidítés dekódolása a következő - Key Performance Indicators. Az angol nyelvű szó szerinti fordítás a következő értelmezést adja: kulcsfontosságú teljesítménymutatók (KPI). Az orosz gyakorlatban egy kissé eltérő értelmezés honosodott meg: a KPI-k a vállalkozás kulcsfontosságú teljesítménymutatói, de ennek lényege mindenesetre nem változik.

A KPI program egy "mérőeszköz", amely egy vállalat, részleg vagy egy adott alkalmazott munkájának bizonyos eredményeit értékeli. Megmutatják, hogyan sikerült elérni a kitűzött célokat. A KPI-mutatók általában a következő jellemzőket értékelik:

A KPI program egy "mérőeszköz", amely egy vállalat, részleg vagy egy adott alkalmazott munkájának bizonyos eredményeit értékeli. Megmutatják, hogyan sikerült elérni a kitűzött célokat. A KPI-mutatók általában a következő jellemzőket értékelik:

- jótékony hatása- a fő feladat, amelyre valójában a munka történik. Ezek a következők: nettó bevétel, értékesítési volumen, bevétel, termelési volumen, piaci részesedés, vevőkör mérete, vevői elégedettség, szervezet hírneve stb.

- A mellékhatások nem kívánt eredmények, amelyek gyakran együtt járnak a kívánt eredményekkel. Például bármiféle tartozás, személyzet fluktuációja stb.

- Erőforrás költségek- ez abszolút minden költség, ami a cél eléréséhez ment el.

- Eltöltött idő- Mennyi ideig tartott a munka elvégzése?

- A jótékony hatás és az erőforrás/idő költség aránya a jótékony hatás objektív értékelése. Ebben a mutatóban a KPI-k a hatékonyságot, míg mások a teljesítményt írják le.

Milyen mutatók hozhatók kapcsolatba a KPI mutatókkal

A gyakorlat azt mutatja, hogy a KPI rendszer jól teljesít a nagy fiókhálózattal rendelkező nagykereskedelem területén. A központi iroda vezetői könnyebben értékelhetik a cég munkáját, ha egyetlen koordináta-rendszerben összevetik az osztályok ütemterv szerinti munkáját, láthatják a kockázatokat, csökkenthetik azokat és előrejelzéseket készíthetnek. De egy kisvállalkozásban a rendszer ugyanilyen jól működik, de lehet, hogy kicsit nehezebb helyesen fejleszteni.

Bármilyen KPI mutató lehet, a lényeg a KPI egyszerű kiszámítása, és az is fontos, hogy valóban a köztes és végső célok teljesülését jellemezzék.

A hatékonyság és a hatékonyság értékeléséhez a következők különböztethetők meg:

- értékesítés volumene- az értékesítésből származó pénzáramlást például egy hónapra becsülik;

- fluktuáció,%-ban - az elbocsátott munkavállalók számának aránya az átlagos létszámhoz viszonyítva;

- a szolgáltatási szabványoknak való megfelelés- százalékban is mérve, a rejtélyes vásárlók adatai alapján.

Itt kiemeljük a leggyakoribb mutatókat. A szervezet sajátosságaitól függően bármilyen mást is használhat.

A megvalósítás szabályai és elvei, KPI-mutatók kialakítása a szervezet tevékenységében

Számos módszert fejlesztettek ki a KPI-mutatók optimális számának meghatározására. De a tapasztalat azt mutatja, hogy jobb, ha ragaszkodunk a 10/80/10 szabályhoz. Kimondja, hogy 10 fő teljesítménymutatónak, 80 működési (termelési) mutatónak és körülbelül 10 teljesítménymutatónak kell lennie.

Fő elv a KPI implementálásakor figyelembe veszik az ellenőrzés és a kezelhetőség elve. Ez azt jelenti, hogy a mutató magas eredményéért felelős személynek vagy osztálynak meg kell adni mindent, ami a mutató kezeléséhez szükséges. Ennek eredményeként a kapott eredménynek mérhetőnek és ellenőrizhetőnek kell lennie.

A fő elv mellett továbbiak is segítik a KPI rendszer helyes felépítését és működését:

Példák a KPI-mutatók kiszámítására

Valószínűleg minden vezető előbb-utóbb felteszi a kérdést: „hogyan kell kiszámítani a KPI-t?” Ezektől a rendelkezésektől vezérelve számos mutatót találhat. Nem szabad azonban elfelejteni, hogy mindegyik KPI-nek egy-egy célt kell jellemeznie. A munkavállalók KPI-mutatóinak kialakításakor logikus lenne a közös stratégiai célból fakadó saját feladataikra építeni. Például egy menedzser munkáját olyan paraméterekkel lehet értékelni, mint „Az értékesítés növekedése új ügyfelektől”, „Ügyfél-elégedettség” stb.

Valószínűleg minden vezető előbb-utóbb felteszi a kérdést: „hogyan kell kiszámítani a KPI-t?” Ezektől a rendelkezésektől vezérelve számos mutatót találhat. Nem szabad azonban elfelejteni, hogy mindegyik KPI-nek egy-egy célt kell jellemeznie. A munkavállalók KPI-mutatóinak kialakításakor logikus lenne a közös stratégiai célból fakadó saját feladataikra építeni. Például egy menedzser munkáját olyan paraméterekkel lehet értékelni, mint „Az értékesítés növekedése új ügyfelektől”, „Ügyfél-elégedettség” stb.

A rendező KPI-je valamivel bonyolultabb lesz. A kritériumrendszernek hosszú távú indikátorokat kell tartalmaznia. Például a "Szervezet létszámbővítése évi 50%-kal", a profit is az egyetemes teljesítményjellemzőkre, sőt az igazgató hatékonyságára utal.

Minden üzleti egység KPI-jének meg kell felelnie bizonyos feltételeknek:

- Korlátozott számú lehetőség. Nem haladhatja meg a 10-et, és 5 kritérium tekinthető optimálisnak.

- Következetesség. Egyik mutató sem zavarhatja a másik teljesítményét. Hibás lenne például az értékesítési osztályt arra kérni, hogy „növelje az új ügyfelek számát”, ugyanakkor „a hirdetési költségek csökkentésére” rendeljen.

- Az indikátorok végrehajtásának nyomon követése.

Az alkalmazottak és az igazgatók KPI-je

A személyzet KPI-rendszerének felépítése általános elvek és szabályok hatálya alá tartozik. A kiválasztott kritériumoknak a következőknek kell lenniük:

- mérhető;

- különleges;

- reális;

- egyetért;

- időben meghatározott.

A KPI rendszer megvalósításának előnyei és hátrányai

Mint minden innováció a vállalatnál, a KPI-mutatók bevezetésének is vannak előnyei és hátrányai, jóakarói és ellenfelei.

Előnyök:

- A vállalat pénzügyi és gazdasági helyzetét befolyásoló alkalmazottak gyakran elégedettek a rendszer bevezetésével. A KPI-k bevezetésével általában jobb munkára ösztönzik őket, amiért gyakran fizetésemelést is kapnak.

- Minden munkavállalónak világosan meghatározott munkaterülete van.

- A munkavállaló egyértelműen látja a személyes hozzájárulást a közös ügyhöz a fő célok eléréséhez. Ez nagyon fontos.

- A vezetők tájékozottsága az egyes részlegek és alkalmazottak munkájáról és annak teljes körű ellenőrzése.

Hátrányok:

- Gyakran előfordul, hogy valamelyik kolléga jó munkája nem látszik az egész osztály általános nem kielégítő munkájának hátterében. Előfordulhat, hogy munka nélkül marad. A kemény, de meg nem méltányolt munkában kimerülten és kimerülten a munkavállaló felmondhat.

- Egyes pozíciók a bónuszrendszeren kívül maradnak a jó KPI-k elérésében, mivel közvetlenül nem érintik őket. Ennek eredményeként elégedetlenek lesznek vele. Például, ha az átfogó cél a nettó profithoz kapcsolódik, akkor a titkárok, könyvelők, közgazdászok és még sokan mások egyszerűen meg sem próbálhatják valahogyan bizonyítani magukat.

- A KPI motivációs rendszere néha nem bónuszokat von maga után a jó munkáért, hanem pénzbírságot vagy bónuszlevonást a terv elmulasztása esetén. Vagyis ha eléri a mutató szükséges szintjét, akkor rendszeres fizetést kap, és ha hirtelen nem tette meg, akkor kezdődik a büntetés. Hozzáteszi a munkahelyi légkört.

Kínálunk egy videót is, amely részletesen bemutatja a KPI-mutatókkal való munka példáját.

A KPI-k kulcsfontosságú teljesítménymutatók egy vállalat vagy egy külön részleg számára. A cikkben megfontoljuk a KPI-k példáit különböző szakemberek számára, és elemezzük a rendszer fejlesztésének és bevezetésének módját.

Mi az a KPI

A Ki ai a Key Performance Indicators – kulcsfontosságú teljesítménymutatók – rövidítése.

A KPI rendszer kulcsmutatókon alapuló jutalmazási rendszer.

Az ilyen rendszeren végzett munka lehetővé teszi az alkalmazottak számára, hogy jobban megértsék, mit kell tenniük a hatékonyság érdekében. Sőt, a hatékonyság nem csak az általuk végzett munka mennyiségére vonatkozik, hanem a vállalat által kapott hasznokra is.

Hogyan készítsünk KPI rendszert

Ki Pi Eye rendszer létrehozásához egy vállalatnál a következőket kell tennie:

- Válasszon egy kulcsfontosságú teljesítménymutató-modellt.

- Határozza meg a KPI-ket és jelölje ki a felelősséget.

- Jelentéskészítés.

Hogyan válasszunk egy kulcsfontosságú teljesítménymutató modellt

Számos módszer létezik az indikátorok meghatározására és csoportosítására. Oroszországban a klasszikus megközelítést használják leggyakrabban, valamint a kiegyensúlyozott eredménymutatót (Balanced Scorecard, BSC).

A klasszikus megközelítés túlnyomórészt pénzügyi mutatók használatán alapul, mint pl. lásd az ábrát.).

Kép. EVA alapú KPI fa

Megjegyzendő, hogy a pénzügyi mutatók önmagukban nem feltétlenül elegendőek a kidolgozott stratégia megvalósításához. A vállalkozás számára nem kevésbé fontos az ügyfélkapcsolatok fejlesztése, a személyzeti menedzsment, a termékminőség, vagyis a tevékenység azon aspektusai, amelyek nehezen értékelhetők.

A kiegyensúlyozott eredménymutató keretein belül a cég munkájának négy fő szempontja különül el, amelyek a következő kérdésekre adnak választ:

- hogyan értékelik a társaságot a részvényesek („Pénzügyek”);

- hogyan értékelik az ügyfelek („Ügyfelek”);

- hogyan lehet javítani a tevékenységek minőségén ("Személyzet");

- milyen folyamatok biztosíthatnak egy vállalatnak kizárólagos pozíciót a piacon („Üzleti folyamatok”).

Mit válasszunk

A választott megközelítés az üzlet szintjétől függ. Kisvállalatok számára a klasszikus megközelítés a megfelelőbb, mivel nem igényel jelentős költségeket a tanácsadók bevonásához és az információs rendszer bevezetéséhez. A megalkotott klasszikus rendszert a jövőben nem pénzügyi szempontok beépítésével lehet finomítani.

A nagyvállalatoknak érdemes kiegyensúlyozott eredménymutatót használniuk, mivel ez teljesebb képet ad a vállalat tevékenységéről.

Hogyan készítsünk KPI-ket a pénzügyi személyzet számára

A Sistema Financial Director szerkesztői motivációs sémákat és KPI teljesítményjelentéseket készítettek a pénzügyi szolgáltatók dolgozói számára. Töltse le és használjon példákat a kulcsfontosságú könyvelőkről és a számviteli osztály egyéb alkalmazottairól, az alkalmazottakról, a költségvetési osztályról és a vállalat egyéb részlegeiről.

Hogyan válasszuk ki a legfontosabb mutatókat

A használandó KPI-k meghatározásához a következőket kell tennie:

- Válassza ki az indikátorcsoportokat, és ossza el a különböző vezetési szintek vezetőinek felelősségét az egyes csoportok között.

- Készítse el a vezetőség által használt KPI-k legrészletesebb listáját.

- Válassza ki azokat a kritériumokat, amelyek a legjobban jellemzik a stratégiai célok elérését.

- A ki pi ai kiszámítására szolgáló algoritmusok formalizálása.

Indikátorcsoportok kiválasztása

Ha egy vállalat klasszikus megközelítést alkalmaz a KPI-rendszer fejlesztéséhez, akkor a következő csoportokat kell megkülönböztetni:

- ;

Az egyes csoportok felelősségét a vezetés minden szintjén a vezetők osztják meg. Például a vezérigazgató felelős az egészért, míg a vezetést át kell adni az osztályvezetőknek.

Ha olyan modellt használunk, amely pénzügyi és nem pénzügyi KPI-ket is tartalmaz, a kulcsfontosságú teljesítménymutatók alábbi csoportjai különböztethetők meg:

- pénzügyi és gazdasági - általában a vállalkozások számára;

- vevői elégedettség;

- fő és kiegészítő üzleti folyamatok (lásd ezek leírását);

- a személyzet hatékonysága.

A főbb csoportok azonosítása után meg kell határozni, hogy ki lesz a felelős azok megvalósításáért. Példa a felelősség elosztására, lásd az 1. táblázatot.

Asztal 1. Mutatócsoportok és a felelősség megoszlása

Részletezés

Az egyes kiválasztott csoportok ki pi ai listájának a lehető legrészletesebbnek kell lennie. Kérje meg az adott csoportért felelős vezetőket, hogy készítsenek egy ilyen listát. Például a vezérigazgatónak meg kell határoznia, hogy milyen kritériumok alapján értékeli a "részvényesek (tulajdonosok) elégedettségét".

Ennek eredményeként több száz kritérium szerepelhet a KPI-k általános listájában. Nyilvánvaló, hogy egy ilyen rendszer kiépítése indokolatlan, mivel a számításokhoz szükséges adatok gyűjtésével és feldolgozásával kapcsolatos személyzeti munkaterhelés jelentős növekedéséhez vezet. Ezért az általános listából ki kell választania azokat az adatokat, amelyek valóban szükségesek a vezetés kezeléséhez, és lehetővé teszik céljai elérésének mértékének felmérését, és nem csak „tájékoztató jellegű” ellenőrzést.

KPI kiválasztása

A KPI-k kiválasztásához hozzon létre egy szakértői csoportot. Általában az osztályok igazgatóit és osztályvezetőit foglalja magában. Feladatuk az egyes mutatók jellemzése a következő kritériumok szerint:

- tükrözi-e a vállalat stratégiai céljai elérésének mértékét;

- érthető-e elsősorban azoknak a vezetőknek, akiknek ez alapján kell döntést hozniuk;

- hasznos-e a döntéshozatalhoz.

A fentieken kívül más kritériumok is alkalmazhatók, például a teljesítménymutatók tervezésben vagy elemzésben való felhasználásának képessége.

Az értékelési eljárást pontozási rendszer alkalmazása alapján lehet formalizálni. Például 1 pont - a feltétel nem teljesül, 2 pont - részben megfelel a megadott feltételnek, 3 pont - megfelel a megadott feltételnek. A szakértői értékelés során a legtöbb pontot kapó mutatók bekerülnek a CI-rendszerbe.

Ennek eredményeként megjelenik a vállalat legfontosabb teljesítménymutatóinak „rövid” listája (lásd a 2. táblázatot).

2. táblázat. Példa egy ki pi kereskedelmi társaságra(töredék)

|

KPI csoport |

Főbb teljesítménymutatók |

Felelősség |

|

Elégedettségi pontszámok |

||

|

Részvényesek |

A mérlegfőösszeg megtérülése, a saját tőke megtérülése, az értékesítés megtérülése vagy a megtérülési ráta, a cash flow megtérülése |

vezérigazgató |

|

Értékesítési piaci részesedés, a termékek hibáinak száma, a vásárlói reklamációk száma, az aktív vásárlói ügyfelek forgalma, a funkcionális rendelés teljesítési ciklus időtartama, a készletek elérhetősége az ügyfelek számára |

||

|

Személyzet |

A sajátosságoktól, valamint a vezetők információigényétől függően a vezetői jelentések többféle elemzésben (márkák, termékcsoportok, személyi kategóriák, eszköztípusok, értékesítési csatornák stb.) készíthetők. KövetkeztetésA KPI-rendszer létrehozása során különféle problémákkal kell szembenéznie: az alkalmazottak ellenállása, a számviteli politika kiigazításának szükségessége a számvitel és a vezetői számvitel érdekében; biztosítja a kiválasztott kulcsfontosságú teljesítménymutatók kiszámításához szükséges adatok összegyűjtését; stb. A KPI-ket bevezetõ szervezetek azonban általában jó eredményeket érnek el, mivel a vállalat olyan teljesítménymutató-rendszert hoz létre, amely a vezetés számára érthetõ, és a vezetésért való felelõsséget a vezetõk széles körére delegálják. A KPI rendszer bevezetése után fontos annak relevanciájának folyamatos elemzése, hiszen a vállalatban az üzleti folyamatok, a stratégiai célok, a külső környezet változhatnak, így egyes mutatók elveszíthetik relevanciájukat, mások nem tervezett eredményhez vezethetnek. | |

A bónusz értékeléssel kezdődik, és emlékeznie kell az alapelvre is: a fizetés változó része a munkaerő-aktivitás ösztönzésére szolgál, és ösztönöznie kell a standard feletti eredmények elérését. És mindig emlékeznie kell arra, hogy a bónusz nem része a fizetésnek. Végül is a bónusz megvonása ebben az esetben stresszt, konfliktusokat okoz, és a személyzet demotivációjához vezet.

A teljesítményarányos bérezési (PRP) rendszer a fő teljesítménymutatókon (KPI-k) alapuló személyzetértékelési eljáráson alapul. Ahhoz azonban, hogy egy ilyen rendszert bevezessék a vezetési gyakorlatba, olyan egyszerű és megbízható módszereket kell kidolgozni, amelyek kapcsolatot teremtenek a munkavállaló KPI-értékei és a fizetés változó részének értéke között.

Személyzeti értékelés a KPI által

Lapunkban korábban megjelent egy módszertan a személyzet KPI szerinti értékelésére, amely a jelenlegi eredmények és a munkavállalói kompetenciák kombinációján alapul. Emlékezzünk röviden főbb rendelkezéseire.

A szervezetben minden egyes pozícióra a munkavállaló szolgáltatási funkciói alapján két modell (táblázat) kerül kidolgozásra - eredmények és kompetenciák. Az első felsorolja a teljesítményértékelés összes teljesítménykritériumát: mennyiségi és minőségi, egyéni és csapat. A másodikban - az ehhez a pozícióhoz szükséges kompetenciák: vállalati (a vállalat minden alkalmazottja számára közös), vezetői és szakértői (szakmai). Ebből a két modellből 5-7 kulcsmutatót (bármilyen típust) választanak ki, hogy értékeljék a munkavállaló következő hónapban elért eredményeit és kompetenciáit (negyedév vagy más beszámolási időszak - a pozíció szintjétől függően), és rögzítésre kerül egy személyes teljesítményben. táblázat (lásd 1. táblázat). Ugyanakkor a kompetenciákat „egyenlővé teszik” a munkavállaló tevékenységének minőségi eredményeivel. Mindegyik kiválasztott mutatóhoz a közvetlen felettes prioritásaival összhangban súlyt rendelnek - 0-tól 1-ig (a teljes súlynak 1-nek kell lennie).

Asztal 1. Személyes teljesítmény

|

Főbb mutatók (KPI) |

A súlytKPI |

Bázis |

Norma |

Cél |

Tény |

Részeredmény, % |

Minden mutató esetében három „teljesítményszint” van beállítva:

1. Alap - a legrosszabb megengedett érték ("nulla" pont), amelytől kezdődik az eredmény visszaszámlálása.

2. Norm - olyan szint, amelyet feltétlenül el kell érni, figyelembe véve a körülményeket (például a piaci helyzetet), a munka jellemzőit és összetettségét, valamint a munkavállaló képességeit. Ez kielégítő indikátorérték.

3. Cél - standard feletti szint, amelyre törekedni kell.

A hónap (negyedév) végén kiértékelik a tényleges KPI-értékeket. Ugyanakkor a mennyiségi mutatókat „természetes” metrikus skálán, a minőségi mutatókat pedig ordinális 100 pontos skálán mérik. Segítségével rugalmas lehet a minőségi KPI-k értékelésében a „referenciapontok” beállításával, például: alap - 0-20, norma - 40-60, cél - 80-100 pont. Ugyanakkor az értékeléseket „megfejteni” kell, hogy az alkalmazottak pontosan megértsék, milyen eredményeket várnak el tőlük a belső ügyfelek.

A KPI tényleges értékének értékelése után az ezen a mutatón végzett munka konkrét eredményét a következő képlet szerint határozzák meg:

Ez az eredmény a norma teljesülésének vagy túlteljesítésének mértékét tükrözi. Tehát, ha a tényleges mutató a norma alatt van, akkor a részleges eredmény 0 és 100% között van. Ha a „tény” meghaladja a normát, akkor a részeredmény 100% felett van.

Az egyes mutatók értékelése után meghatározzák a munkavállaló minősítését. Ehhez bizonyos eredményeket (in százalék) megszorozzák a megfelelő KPI-k súlyával, és összeadják. Az eredmény egy "súlyozott átlag" teljesítményarány, amely (százalékban) tükrözi a munkavállaló teljes teljesítményét a jelentési időszakban, figyelembe véve az összes KPI-jének fontosságát és tényleges értékét. Ha az együttható meghaladja a 100%-ot, ez az egyén magas (norma feletti) teljesítményét jelzi, ha kevesebb, az azt jelenti, hogy néhány, vagy akár az összes mutató esetében nem sikerült elérni a normát, és a munka összesített eredménye a mutató alatt van. megállapított szinten.

Ezután össze kell kapcsolnia a kapott becsléseket és a munkavállaló bónuszának összegét. Ehhez meg kell emlékezni a bónuszok alapelvéről: a fizetés változó része az emberek munkaerő-aktivitásának ösztönzésére szolgál, és arra ösztönzi őket, hogy elérjék. standard feletti eredmények. Az orosz gyakorlatban vannak olyan esetek, amikor a bónuszt ténylegesen a fizetés részének tekintik, és „automatikusan” fizetik ki, amikor a terv teljesül. Ha a munkavállaló nem éri el a standard mutatókat, akkor részben vagy egészben elveszíti a bónuszt. Ez a gyakorlat idegességet, stresszt, konfliktusokat okoz, és a személyzet demotivációjához vezet. A kereset változó része a normatívához képest magasabb eredmény elérésére ösztönözze az embereket. És a terv végrehajtásáért a munkavállalónak fizetést kell kapnia. Fontos, hogy a fizetés fix része állandó maradjon! Ezen megfontolások alapján a bónusz kiszámításának két módját vizsgáljuk meg, ha ismertek a munkavállaló KPI-becslései.

A prémium kiszámításának első módja

Az illetmény változó részét (teljesítményprémiumot) a hivatalos illetmény százalékában számítják ki a munkavállaló teljesítményarányának felhasználásával a következő képlet szerint:

Természetesen ez a képlet csak azokra a munkavállalókra vonatkozik, akiknek a teljesítménymutatója 100% felett van, pl. akik elérték a standard feletti mutatókat, figyelembe véve az összes KPI értékét és azok súlyát. Ellenkező esetben ezek a személyek nem kapják meg a bónuszt. A kifizetés mértékét a munkavállaló bónuszalapja korlátozza.

Vegyünk egy példát. Az üzletvezető elmúlt beszámolási időszakra (hónap, negyedév, félév, év) végzett munkáját öt kulcsmutató szerint értékelték (lásd 2. táblázat).

2. táblázat. Prémium számítási példa (1. módszer)

|

Főbb mutatók |

Súlyok |

Bázis |

Norma |

Cél |

Tény |

Eredmény |

|

A termelés mennyisége |

3 millió rubel |

5 millió rubel |

6 millió rubel |

5,5 millió rubel |

||

|

A hibás termékek aránya |

||||||

|

150 ezer rubel |

90 ezer rubel |

60 ezer rubel |

75 ezer rubel |

|||

|

Teljesítmény arány: |

||||||

|

Munkahelyi fizetés: Teljesítménydíj: |

||||||

Tegyük fel, hogy az üzlet vezetőjének hivatalos fizetése 40 000 rubel. Ezután a munka eredménye alapján kapott bónusza a fizetés 9,3% -a lesz: 40 000 rubel. × 0,093 = 3720 rubel.

Mint látható, két mutató esetében (a termelés aránya szortimentenként és a „belső vevők elégedettsége”) a standard alatt maradt az eredmény. Az összesített eredmény (109,3%) azonban meghaladja a normát, ezért a munkavállaló teljesítménye alapján jutalomban részesül.

Így a jutalmat a hivatalos fizetés százalékában számítják ki, a munkavállaló teljesítményarányától függően.

A prémium kiszámításának második módja

A teljes teljesítménybónuszt a munkavállaló bónuszalapja alapján számítják ki, az egyes KPI-kért külön-külön megszerzett „privát” bónuszok összegeként. Ha ismert a bónuszalap nagysága, akkor az összes KPI-re vonatkozó maximális bónuszokat először a súlyuktól függően határozzák meg:

Ezután az egyes KPI-k tényleges prémiumát a maximális prémium bizonyos százalékaként számítják ki, attól függően, hogy ennek a mutatónak a tényleges értéke mennyivel haladja meg a normát:

Ez a képlet csak azokra a mutatókra vonatkozik, amelyeknél a „tény” nagyobb, mint a „norma”. Ellenkező esetben ennek a mutatónak a díja nem kerül felszámításra. Ezután az összes KPI-hez tartozó privát bónuszok összeadódnak, és megjelenik a teljes alkalmazotti bónusz:

Térjünk vissza példánkhoz. Tegyük fel, hogy a munkavállaló bónuszalapja a hivatalos fizetés 40%-a, i.e. 40 000 dörzsölje. × 0,4 = 16 000 rubel. Ekkor a bónusz számításának második módszere esetén a személyes teljesítménytáblázat eltérő lesz (lásd 3. táblázat).

3. táblázat Prémium számítási példa (2. módszer)

|

Főbb mutatók |

Súlyok |

Norma |

Cél |

Tény |

Max. prémium |

Tény. prémium |

|

A termelés mennyisége |

5 millió rubel |

6 millió rubel |

5,5 millió rubel |

|||

|

A termelés megoszlása szortiment szerint |

||||||

|

A hibás termékek aránya |

||||||

|

Logisztikai költségek |

90 ezer rubel |

60 ezer rubel |

75 ezer rubel |

|||

|

Belső ügyfelek elégedettsége |

||||||

Ebben az esetben az egyes KPI-k maximális bónuszát a bónuszalap részesedéseként határozzák meg a mutató súlyának megfelelően, és a célérték elérésekor halmozódnak fel. Például a „kimenet” kritériumhoz: 16 000 rubel. × 0,35 = 5600 rubel. Ugyanez igaz más mutatókra is. Ráadásul mindegyik után csak akkor számítják fel a tényleges díjat, ha a „tény” meghaladja a „normát”. Tehát a fenti példában két mutató esetében - "a termelés aránya a választék szerint" és a "belső vevők elégedettsége" - nem teljesül a szabvány, így a prémium nem halmozódik fel. Más mutatók esetében a prémium kiszámítása a következőképpen történik:

Ha összeadjuk a tényleges bónuszokat az összes KPI-hez, akkor megkapjuk a teljes alkalmazotti bónuszt: 2800 rubelt. + 800 dörzsölje. + 800 dörzsölje. = 4400 rubel.

Így az egyes KPI-k prémiumát a maximális prémium részesedéseként számítják ki, attól függően, hogy ennek a mutatónak a tényleges értéke mennyivel haladja meg a standard értéket.

A módszer megválasztása

Nézzük meg, hogy a fent leírt prémium kiszámításának két módszere közül melyik a előnyösebb.

Első út - keményebb a munkavállalók számára, mert bizonyos KPI-k esetében „büntetést” rejt a norma be nem tartása esetén. Ha ezen teljesítménymutatók szerint az eredmény 100% alatti, akkor a teljesítménytényező csökken, és ennek eredményeként csökken a munkavállaló bónusza. Így a számítás első módja nagyobb mértékben ösztönzi az embereket, hogy minden mutatóra figyeljenek, és ne csak a legfontosabbakra. Ugyanakkor szem előtt kell tartani, hogy az alap KPI értékeket nem szabad túl- vagy alábecsülni. Ellenkező esetben ez oda vezethet, hogy ezeknél a mutatóknál az eredmény (százalékban) nem lesz megfelelően magas, ha a "tény" még egy kicsit is több a "normánál", vagy túl alacsony - egyébként. Nyilvánvaló, hogy ez torzítja a teljesítményarányt. Más szóval, az „alap” és a „norma” közötti tartománynak elég szélesnek kell lennie ahhoz, hogy növelje az értékelési és prémiumszámítási eredmények robusztusságát.

Második út - puhább és "demokratikus", mert ez nem jelent "bírságot". Amint fentebb megjegyeztük, az olyan mutatók prémiumát, amelyek esetében nem érték el a normát, egyszerűen nem számítják fel.

Ez egyrészt jó, mert a büntetés fenyegetése sok ember számára bosszantó és demotiváló. Valójában a norma nem teljesítésének „büntetése” a bér állandó részéből rejtett levonás, ami ellentmond a bérezés egyik alapelvének: az állandó fizetésnek állandónak kell maradnia. Ha a szabvány nem teljesül, akkor nem az illetőt kell hibáztatni, hanem ki kell deríteni, miért történt ez. Végül is minden szervezetben minden összefügg, és az okok nagyon változatosak lehetnek. A díj pedig ne a mulasztások büntetésének eszköze legyen, hanem az eredmények ösztönzése.

Másrészt ez rossz, mert Az alkalmazottak egyszerűen figyelmen kívül hagyhatnak bizonyos mutatókat, amelyeket „nem szeretnek”, vagy nem tesznek erőfeszítéseket a feladataik teljesítésére, ha rájönnek, hogy nem felelnek meg a szabványnak. Tekintettel arra, hogy az „automatikus” büntetés nem számít bele a bónusz számításába, nő a közvetlen felettes terhe. Ennek elkerülése érdekében a vezetőnek együtt kell dolgoznia a beosztottakkal, ki kell derítenie az alacsony eredmények okait és egyéb módon, elsősorban megfoghatatlan módon motiválnia kell az embereket.

A közelmúltban kibővült a munkavállalók termelékenységének felmérésére irányuló eljárás alkalmazási köre – nem csak a felsővezetők körében terjedt el. A kulcsfontosságú teljesítménymutatók (KPI-alkalmazottak) értékelése megszűnt a külföldi cégek jellemzője, esettanulmányok találhatók a különböző iparágakban és a munkavállalók legkülönbözőbb kategóriáira, a marketingesektől és az üzleti elemzőktől a finanszírozókig és a közgazdászokig.

A menedzsereket Aleksey Shirokopoyas, a vezetői kompetenciák fejlesztésének és értékelésének szakértője kompetenciák alapján értékeli. Oktatási és játékprogramok fejlesztője. Projekt alapítója. 8-926-210-84-19. [e-mail védett]

A KPI-alapú motivációs rendszerek jellemzően a kulcsfontosságú teljesítménymutatókat (az alkalmazottak KPI-jét) mérik, mivel ezek SMART kritériumokon alapulnak. Ezért az ilyen motivációs rendszerek kényelmesen alkalmazhatók olyan profitcenterekben foglalkoztatott munkavállalókra, ahol objektív, és ami a legfontosabb, mérhető kritériumok vannak: értékesítési volumen, kulcsfontosságú pénzügyi teljesítménymutatók (KPI alkalmazottak), határidők stb., valamint a SMART alapú munkavégzés. -célok és célkitűzések, konkrét eredménye van. Nem minden munkatípusnak lehet azonban ilyen célja és célkitűzése. Például, hogyan kell értékelni azokat a folyamattevékenységeket (amelyek nem jelentenek konkrét eredmény elérését), ahol nincsenek SMART feladatok, és olyanok, akik "távol vannak" a cég gazdasági és működési folyamataitól - "hivatalnokok": titkár , call center operátor, támogató szolgáltatás rendszergazdája, HR-felügyelő, könyvelő, személyzeti referens stb.? Ezek a dolgozók (back office) rutinfeladatokat látnak el, és a vezetők munkájától eltérően a „hivatalnokok” munkája nehezen értékelhető. Hogyan értékelhető ennek a személyzeti kategóriának a munkájának minőségi oldala?

Kulcsfontosságú teljesítménymutatók (KPI alkalmazottak) – mire kell figyelnem?

Ebben az esetben szükséges a funkciók teljesítményének értékelése. Ez nagyrészt csak minőségi értékelés, és mint tudják, a minőségi értékelés szakértői értékelés. A cikkben javasolt módszer segít a munka ezen oldalról történő értékelésében.

Minden vezető nagyra értékeli alkalmazottaiban a gyors és hatékony munkavégzés képességét. És sajnálja, ha ezek a követelmények nem teljesülnek. Gyakran el kell viselnie ezt, és remélni kell, hogy egyszer talál egy jobb alkalmazottat, de minden megismétlődik egy új alkalmazottal. Miért történik ez? A kérdés megválaszolásához nézzük meg a vizsgált paraméterek természetét és kapcsolatukat.

Mi az a "munka sebesség"? A fizikából tudjuk, hogy a sebesség a munka mennyiségének és az elvégzéséhez szükséges időnek az aránya. Ez azt jelenti, hogy a vezető három paraméter szerint értékeli alkalmazottját: a munka mennyisége, az elvégzéséhez szükséges idő és a munka minősége.

Így bármely tevékenység három kulcsfontosságú teljesítménymutatóval (KPI alkalmazottak) értékelhető, nevezzük ezeket „hatékonysági hármasnak” (lásd a mellékletet):

- Munka száma- termelési arány, többlettermelés aránya, munkaköri leíráson felüli további megbízások stb.

- A munka minősége– technológiai megfelelőség, hibamentes, nincs vevői reklamáció, hiba, stb.

- Munkavégzési idő- a kitűzött határidő betartása, korai megvalósítás, határidők túllépése stb.

Ezenkívül minden vezető maga döntheti el, hogy milyen munkát értékel:

- a munkaköri funkciónkénti műveletek száma (például az ügyvéd feladata a szerződések előkészítése, a szerződések száma pedig az ebben a funkcióban végzett műveletek száma);

- a szabványon felüli feladatkör, amelyet a munkaköri leírás határoz meg (például egy szabvány szerinti ügyvédnek havonta legalább 100 szerződést kell feldolgoznia);

- kiegészítő feladatok megoldása, vezetői utasítások a hivatalos funkciókon túl (projektek, egyszeri feladatok stb.).

A munka sebességét és minőségét azonban nem olyan egyszerű "összeegyeztetni". Valójában meg lehet győződni arról, hogy a „triász” bármely két paraméterét könnyű megvalósítani, és nehéz meggyőződni arról, hogy minden feladatot időben, hatékonyan és megfelelő mennyiségben hajtanak végre. Nehéz egyensúlyozni egy ilyen rendszert – ez pedig a vezető felelőssége.

Leggyakrabban a munka hatékonyan és időben történik, de talán nem ez lesz a teljes munkamennyiség. Gyakran egy alkalmazottnak sikerül minden feladatot elvégeznie, de vagy egyesek minőségének csökkenésével, vagy a határidők megszegésével.

És teljesen megfeledkezhet minden feladat korai elvégzésével kapcsolatos elvárásokról, miközben megőrzi a kiváló minőséget a hatóságok felé. Nemcsak a vezetők hozzászoktak ahhoz, hogy az alkalmazottak képességét, hogy megnövekedett mennyiségű feladatot határidő előtt és kiváló minőségben végezzenek el, az alulkihasználtság jeleként, semmint a tehetségét. Nem ez az oka a „tehetségkutatás” modern személyzeti irányzatának? A munkaadók ún. tehetségről szóló álma azoknak a munkavállalóknak az álma, akik ezt a három kritériumot fenntarthatóan maradéktalanul teljesíteni tudják. Egyetértek, nincs belőlük olyan sok.

A feladatok és funkciók elszámolása önmagában is kreatív dolog. Különböző jelentőséggel bírnak, ami azt jelenti, hogy különböző súllyal kell lenniük. Ezen túlmenően minden kulcsfontosságú teljesítménymutató (a munkavállalók KPI-je) saját súlyt kaphat a rendszerben (lásd 1. táblázat), amelyet a vezető határoz meg az aktuális feladatok, munkajellemzők stb. alapján, ezzel is kiemelve a legfontosabbakat. Például az időzítés fontos a toborzási osztály számára, a minőség pedig a könyvelési osztály számára.

A végső osztályzatot az osztályzatok súlyozott átlagaként számítják ki. Ez az értékelés szorzatainak összege az egyes kulcsfontosságú teljesítménymutatókra (KPI alkalmazottak) és azok súlyára:

35% x 3 + 40% x 4 + 25% x 1 = 1,05 + 1,6 + 0,25 = 2,9 (maximum 4 ponttal)

vagy

35% x 75% + 40% x 100% + 25% x 25% = 26,25% + 40% + 6,25% = 72,5%

A második lehetőség ennek a technikának a végső pontszámának kiszámítására a Függelékben található.

Érdemes megismételni: az ilyen értékelések természetesen szubjektívek. Ha a munkakör meghatározható és az időkeret mérhető, akkor a minőséget (speciális mérések hiányában pl. a vásárlói panaszok számát vagy a mystery shopping felmérés eredményeit) szubjektíven értékelik.

Kulcsfontosságú teljesítménymutatók (KPI alkalmazottak) – mi növeli a módszertan objektivitását?

Először is, az értékelési szempontokat sajátos módon fogalmazzák meg. Ez nem véletlenül történt: egy hónap elteltével a vezető nem mindig emlékszik vissza részletesen, mely határidőket sértette meg, és hány ügyet végzett megfelelő minőségben a dolgozó. A beosztott munkájáról azonban általános, holisztikus képet alakított ki, „nagy vonással”. Ugyanilyen "nagy vonásokkal" felkérik, hogy rajzoljon egy "hatékonysági portrét" a munkavállalóról.

Másodszor, a módszertan objektivitása növeli alkalmazásának gyakorlatát. A módszertan használatának több mint tíz éves tapasztalata azt mutatja, hogy a hatékonyság akkor magas, ha azt a vezető és maga a munkavállaló is kitölti. Ezután megbeszélik az eredményeiket, és ennek nagyon sok értelme van:

- a munkavállaló jobban emlékszik a feladataira, a vezető pedig elfelejthet valamit, összezavarhat, mert több beosztottja van;

- a vezetőnek megvan a maga véleménye a minőségi kérdésekről, míg a munkavállaló hajlamos megbocsátani magának a kisebb „bűnöket”;

- a vezető gyakran hajlamos a határidősértést a munka alacsony minőségének tekinteni, összekeverve ezeket a fogalmakat, a munkavállaló pedig büszke lehet a munka minőségére, miközben figyelmen kívül hagyja a határidők betartását vagy a mennyiséget.

Harmadszor, ezeknek a hatásoknak köszönhetően mindkét fél egyezségre törekszik, amely a szatirikusok megfogalmazása szerint "a felek nem ellenállásának terméke". Mivel ennek a módszernek a fő gyakorlati alkalmazása a havi vagy negyedéves prémium szabályozási képessége (lásd 2. táblázat), éppen ez a körülmény teszi értékessé a technikát, mert az egyetértés igazsághoz vezet, és ez fontosabb, mint a mérések pontossága, és jobban motivál, mint a matematikailag pontos és olykor személytelen pontszámok.

Negyedik, a módszertan objektivitása a „léptékhatás” miatt növekszik, ha a vállalat minden részlegében alkalmazzák. Ez a hatás lehetővé teszi az eredmény összehasonlítását objektív adatokkal, és ez egy másik erős ellenőrzési kritérium és egy forrás az eredmények javításához. Tehát egy felsővezető, miután teljes képet kapott a vállalatra vonatkozó értékelésekről (a profitközpontokban alkalmazott vezetők teljesítményértékeléseinek sorozata, valamint a vállalati költséghelyeken dolgozók hatékonyságának értékelése), összehasonlíthatja azt a pénzügyi, ill. az alkalmazott egyéb objektív kulcsfontosságú teljesítménymutatói (az alkalmazottak KPI-jei) általában a szervezet hatékonyságának. Kiderülhet, hogy az összes alkalmazott átfogó értékelése a Hatékonysági Triád módszertan szerint túlbecsült lesz a szervezet objektív kulcsfontosságú teljesítménymutatóihoz (az alkalmazottak KPI-ihez) képest. Ekkor a munkáltatónak joga van hatósága által korrekciót bevezetni a bónuszok kifizetésében.

A 2. táblázat azt mutatja, hogy Danilin alkalmazott februárban szabadságon volt, és a társaság szabályzatának megfelelően ez idő alatt nem halmoztak fel prémiumot. Shirokova hajlamos a hatékonyság növelésére. A többi dolgozó esetében a hatékonyság csökkent.

Figyelem: a terv akár 50%-ának megvalósítása is jutalmazható, főleg, hogy egyidejűleg a „triász” három kulcsfontosságú teljesítménymutatója (alkalmazottak KPI-je) nehezen teljesíthető, és háromból kettő lehet magas. a harmadik erőforrásához. Ebben a tekintetben minden 50%-nál kisebb szám is határozott eredmény.

Kulcsteljesítménymutatók (KPI alkalmazottak) - a módszer szisztematikus alkalmazása

A módszer kaszkádban alkalmazható (amikor a magasabb beosztású alkalmazottak értékelik a downstreameket), az egész szervezetre kiterjedően, függetlenül attól, hogy az alkalmazottak rendelkeznek-e „objektív kulcsfontosságú teljesítménymutatókkal (KPI)” vagy sem. A módszer lépcsőzetes alkalmazása szisztematikus és további objektivitást ad az értékelésnek, különösen a bónuszok odaítélésekor.

És ha a módszert hosszú ideig alkalmazzák, akkor számos hasznos tulajdonságot szerez. Tekintsük őket.

- A felsővezető az alacsonyabbat értékelve egyúttal egysége tevékenységét is értékeli: a vezető munkájának eredménye ugyanis mind az ő személyes, mind a beosztottak erőfeszítéseiből tevődik össze. Ennek a módszernek az az előnye, hogy a felettes lehetőséget kap az adatok összehasonlítására és következtetések levonására a vezető és beosztottjai, az egység egészére, sőt a vezetési stílusra vonatkozóan is.

Tehát az ábrán látható, hogy az 1. osztályvezető beosztottjai eltérő képességekkel rendelkeznek (ezt jól mutatják a „minidiagramok”): a mérnök lassan, de jó minőségben dolgozik, a szakember gyorsan, de nem magasan. minőség. A felettes vezető a főnök munkáját, így az egész osztályt 1 a következőképpen értékeli: az osztály nagy mennyiségű feladatot old meg átlagos minőségben, némi határidő-sértés mellett. A teljes részleg munkájának általános elemzése pedig azt mutatja, hogy a vezetőnek további feladatai vannak - a beosztottak által megoldottakon felül, és ez a delegálási problémákra utalhat. Ráadásul a főnök tevékenysége valahogy "rontja" a mérnök munkájának minőségét és "lassítja" a szakember munkáját. Ebből adódóan az osztály munkavégzésének feltételei és minősége sem átlagon felüli. Az 1. osztályvezető vezetőjének talán el kellene gondolkodnia vezetői hatékonyságán.

A 2. osztályvezető gyorsan dolgozik, de kevesebb ügyet ad ki, mint a beosztottja. A vezető szakember lassan nagy mennyiségű munkát végez. Ez azt jelenti, hogy ez a főnök vállalja azokat a feladatokat, amelyek gyorsan megoldhatók, miközben munkájának minősége nem nevezhető alacsonynak. A delegációval, a munka minőségével és a határidők betartásával, és ebből adódóan a felelősséggel is nyilván minden rendben van.

A 2. osztályvezető gyorsan dolgozik, de kevesebb ügyet ad ki, mint a beosztottja. A vezető szakember lassan nagy mennyiségű munkát végez. Ez azt jelenti, hogy ez a főnök vállalja azokat a feladatokat, amelyek gyorsan megoldhatók, miközben munkájának minősége nem nevezhető alacsonynak. A delegációval, a munka minőségével és a határidők betartásával, és ebből adódóan a felelősséggel is nyilván minden rendben van.

- A teljesítmény dinamikájának időbeli elemzése. Látható, hogy a próbaidő alatt növekszik-e vagy az évek múlásával csökken a dolgozó teljesítménye. A legszemléletesebb képet a hatékonyságértékelések dinamikájának más tényezőkkel való összehasonlítása alkotja. A 2. táblázatban látható hatékonysági szint és a szabadságolási időszak összehasonlítása mellett tehát egy közelgő „kiégés” jelei is láthatók, amelyek különösen a motiváció változatlansága, a hatékonyság csökkenésével vagy növekedésével összefüggésben szembetűnőek. a vezetőváltással, a vállalati hírek hatásával az alkalmazottak vagy részlegek termelékenységére stb.

- Az egyes alkalmazottak munkastílusának elemzése: a „triád” különböző paramétereinek összehasonlítása megmutatja hatékonyságának és hatástalanságának zónáit. Például az egyik mindig gyorsan, de nem kellő minőségben dolgozik, míg a másik a feladatoknak csak egy részét oldja meg gyorsan és hatékonyan. Ebből ajánlások születnek a munkavállalók igénybevételére vonatkozóan: az elsőt arra a területre kell helyezni, ahol gyorsaságra van szükség, a másodikkal kapcsolatban pedig meg kell érteni motivációját, érdekeit is a konkrét problémák megoldásában.

- Az alkalmazottak minősítésének összehasonlítása lehetővé teszi a szervezet számára való hasznosságuk megítélését, az osztályvezetők értékelésének összehasonlítása pedig lehetővé teszi az osztályok és a vezetők rangsorolását. Így az év végén kiszámítható az átlagos vagy teljes éves becslés, és megállapítható, hogy ki a hatékonyabb és ki a kevésbé, és milyen tényezők miatt: ki a „leggyorsabb”, ki a „legalaposabb”, aki egyúttal több feladatot is ellát. Ugyanakkor nem játszik szerepet a munkaerő tartalma és a munkavállaló egyik vagy másik egységhez való tartozása.

Tehát a Hatékonysági Triád módszer nyilvánvaló szubjektivitása ellenére hasznos tulajdonságai nyilvánvalóak:

- a módszer minden pozícióra alkalmazható, függetlenül attól, hogy vezetői vagy ügyvezetői beosztásról van szó;

- a munkavállalói teljesítményértékelések összegyűjthetők és összehasonlíthatók;

- becslések felhalmozásával nyomon követheti az egyes alkalmazottak, sőt az osztályok munkájának dinamikáját, figyelemmel kísérheti a "kiégés" kezdetét, következtetéseket vonhat le erősségeikről és gyengeségeikről;

- a beosztottak értékelését a vezető értékelésével összevetve következtetések vonhatók le a vezetési stílusról, azonosíthatók az osztályokon belüli hiányosságok;

- a szabványos megközelítésnek köszönhetően a módszertan könnyen megvalósítható a vállalati világban széles körben alkalmazott dokumentumkezelő rendszerekben (Lotus Notes, MS Outlook stb.) és ERP-ben (Oracle, SAP, Microsoft stb. alapú);

- a módszer az MVO eredményességét és eredményességét értékelő meglévő rendszerek kiegészítésévé vagy közös formátumává válhat, a kulcsfontosságú teljesítménymutatók (KPI alkalmazottak), egyetlen nézetbe hozhatják adataikat.

És ami a legfontosabb, ez nem csak egy újabb „precíz eszköz”, hanem egy módja annak, hogy párbeszédet közvetítsünk vezető és beosztott között a javadalmazás kérdésében. Hiszen semmi sem csökkenti annyira a munkavállalói motivációt, mint a fejlődési utak felismerésének és megértésének hiánya. Egy ilyen párbeszéd során a munkavállaló megértheti, hogy főnöke mivel elégedetlen, mire figyel. Vagyis a módszer nagyon fontos vezetői hatást ad a motivációnak – visszajelzést ad a beosztottnak a munkájáról.

ki kell számítani a vállalati problémák diagnosztizálásához. A munkavállaló fő teljesítménymutatói lehetővé teszik, hogy időben intézkedéseket tegyen munkája hatékonyságának javítása érdekében.