Amortyzacja fizyczna środków trwałych produkcyjnych. Funkcje obliczania współczynnika amortyzacji środków trwałych. Okres ważności jako dodatkowy wskaźnik analizy OS

Cechą środków trwałych i wartości niematerialnych jest ich wielokrotne wykorzystanie. Jednak czas ich działania ma pewne granice; to z powodu zużycia przydatna aplikacja. Pod zużycie i łzy przez środki trwałe i wartości niematerialne należy rozumieć częściową lub całkowitą utratę ich wartości i właściwości użytkowych, zarówno w trakcie eksploatacji, jak i w czasie ich bezczynności. Rozróżnij fizyczną i moralną amortyzację środków trwałych.

Fizyczne pogorszenie reprezentuje utratę środków trwałych ich właściwości produkcyjnych i technicznych w procesie eksploatacji oraz wpływ warunków przyrodniczych i klimatycznych. Na wysokość fizycznej amortyzacji środków trwałych w procesie ich użytkowania wpływa szereg czynników:

stopień obciążenia środków trwałych w procesie produkcyjnym;

jakość środków trwałych;

cechy procesu technologicznego i stopień ochrony środków trwałych przed wpływem warunków zewnętrznych;

kwalifikacje pracowników i ich stosunek do środków trwałych;

jakość opieki nad środkami trwałymi.

Do określenia fizycznej amortyzacji środków trwałych stosowane są dwie metody. Jedna opiera się na porównaniu rzeczywistego i standardowego okresu użytkowania lub nakładu pracy, druga opiera się na danych o stanie technicznym środków pracy ustalonych podczas badania.

Współczynnik amortyzacji fizycznej (I FIZ) pod względem nakładu pracy można ustalić tylko dla tych pozycji magazynowych, które mają określoną produktywność (maszyny, obrabiarki). Współczynnik ten można określić wzorem:

gdzie I FIZ - procent zużycia fizycznego;

FAKT T - liczba lat faktycznie użytkowanych przez sprzęt;

T NORM - standardowa żywotność (żywotność);

FAKT M - średnia liczba produktów faktycznie wyprodukowanych rocznie (rzeczywista roczna wydajność);

M - roczna zdolność produkcyjna (roczna normatywna produktywność).

Fizyczne zużycie poszczególnych obiektów inwentarzowych można również określić poprzez ich żywotność. Ta metoda ma zastosowanie do wszystkich rodzajów środków trwałych. Opierając się na założeniu, że fizyczne zużycie zachodzi równomiernie przez cały okres eksploatacji środków pracy, współczynnik tego zużycia można wyznaczyć ze wzoru:

.

(11)

.

(11)

W zależności od charakteru zużycia fizycznego i okresu odnowy środki trwałe produkcji dzieli się na następujące grupy:

konstrukcje o dużej wytrzymałości - zapory, zapory, tunele itp. Charakteryzują się powolnym zużyciem i podlegają częściowym remontom w długich odstępach czasu;

budynki, konstrukcje, maszyny, w których poszczególne części ulegają zużyciu, okresowo odnawiane poprzez remonty generalne;

niektóre typy maszyn (samochody, ciągniki, kombajny itp.), których elementy i części w miarę zużywania są systematycznie odnawiane i wymieniane na nowe (poza głównymi konstrukcjami);

niektórych typów konstrukcji i urządzeń przesyłowych (torów kolejowych i tramwajowych, sieci energetycznych itp.), których odnawianie odbywa się w sposób ciągły, poprzez całkowitą wymianę wszystkich elementów i części;

aparaturę, sprzęt i narzędzia należy całkowicie wymienić po zakończeniu ich eksploatacji.

Fizyczne zużycie, które występuje podczas eksploatacji przedmiotu, nazywa się amortyzacja fizyczna (materialna) pierwszego rodzaju. Jest dominujący i determinuje stopień zużycia, konieczność prac naprawczych oraz w dużej mierze żywotność obiektu.

Jednak branże BPF zużywają się nie tylko podczas pracy, ale także podczas bezczynności. Zużycie fizyczne w tym przypadku następuje w wyniku naturalnych wpływów fizycznych i chemicznych ( fizyczne pogorszenie drugiego rodzaju); w ten sposób utleniany przez tlen atmosferyczny, rdzę żelaza i stali oraz aluminium koroduje. Wielkość ubytków jest bardzo znacząca, roczna utrata metalu z rdzy sięga jednej trzeciej wytopionej objętości.

Główne aktywa produkcyjne ulegają degradacji nie tylko fizycznej, ale także moralnej.

Starzenie się objawia się utratą efektywności ekonomicznej i celowością wykorzystania trwałych środków produkcji przed upływem okresu całkowitej amortyzacji fizycznej. W takim przypadku utrata wartości następuje niezależnie od tego, czy w procesie produkcyjnym uczestniczyły główne aktywa produkcyjne, czy też nie.

Starzenie się jest dwojakiego rodzaju. Oba są wynikiem postępu technologicznego. Ale konsekwencje ekonomiczne obu są różne, a konieczność uwzględnienia ich w celach refundacyjnych nie jest taka sama. Stopień zużycia zarówno pierwszego, jak i drugiego rodzaju jest brany pod uwagę z reguły przy przeszacowaniu środków trwałych. Starzenie się pierwszego rodzaju jest obniżenie kosztów maszyn lub urządzeń dzięki obniżeniu kosztów ich reprodukcji w nowoczesnych warunkach.

Względną wartość zużycia pierwszego typu można obliczyć ze wzoru:

(12)

(12)

gdzie Z PERV - początkowy koszt środków pracy;

OF RESTOR - koszt odtworzenia środków pracy.

Starzenie się drugiego typu dzięki stworzeniu i wprowadzeniu do produkcji bardziej zaawansowanych i ekonomicznych typów maszyn i urządzeń.

Rozważając starzenie się drugiego typu, rozróżnia się częściowe i całkowite zużycie, a także jego ukrytą formę.

Częściowe starzenie się to częściowa utrata wartości użytkowej i wartości maszyny. Stopniowe zwiększanie jej gabarytów w poszczególnych operacjach może osiągnąć takie wartości, kiedy okaże się właściwe wykorzystanie maszyny w innych operacjach, w innych warunkach produkcyjnych, gdzie nadal będzie całkiem wydajna.

Całkowite starzenie się- jest to całkowita amortyzacja maszyny, gdy jej dalsza eksploatacja w każdych warunkach jest nieopłacalna. Możliwe, że operacje bez strat są nadal możliwe, ale są wdrażane na bardziej produktywnych maszynach. Przestarzały samochód jest rozbierany na części zamienne lub odpisywany na złom.

Ukryta forma starzenia się implikuje groźbę amortyzacji maszyny ze względu na fakt, że zadanie opracowania nowego, bardziej wydajnego i ekonomicznego sprzętu zostało zatwierdzone.

W tradycyjnej interpretacji starzenia się brane są pod uwagę tylko te zmiany wartości użytkowej, które prowadzą do zmiany wydajność ekonomiczna. O wartości użytkowej narzędzi pracy decyduje jednak zarówno ilość i jakość wytwarzanych za ich pomocą produktów, jak i warunki pracy, jakie zapewniają. Niedocenianie czynników społecznych zubaża treść pojęć „wartości użytkowej” i „moralnej przestarzałości” technologii.

Reszta cechy społeczneśrodki pracy można wyróżnić jako stosunkowo niezależną formę przemieszczania ich wartości użytkowej, a spadek tych cech można określić jako odzież społeczna.

Stopień społecznego zużycia środków pracy jest określony przez stopień rozbieżności między społecznymi cechami danego środka lub danego zestawu środków pracy a ich społecznie normalnym poziomem.

Ta rozbieżność może wynikać z dwóch powodów:

ze względu na fizyczne zużycie tego narzędzia zmieniły się jego cechy społeczne (na przykład spadło bezpieczeństwo, wzrosły szkodliwe emisje, zapylenie w miejscu pracy itp.) - społeczna forma zużycia,

zmienił się sam poziom społecznie normalnych cech społecznych (na przykład standardy oświetlenia miejsca pracy, maksymalne dopuszczalne stężenia substancji szkodliwych lub inne standardy stały się zaostrzone) - społeczna forma starzenia się.

Społeczna forma deprecjacji zarówno fizycznej, jak i moralnej razem stanowi jedno pojęcie deprecjacji społecznej. Tak więc pojęcie „społecznej deprecjacji środków pracy” ma względną niezależność i odgrywa istotną rolę w analizie procesów społeczno-gospodarczych zachodzących podczas odnowy aparatu produkcyjnego.

W zależności od charakteru oddziaływania nowego sprzętu i technologii na człowieka (bezpośrednio w miejscu pracy lub pośrednio poprzez środowisko) można wyróżnić dwa rodzaje zużycia społecznego: społeczne i środowiskowe. Tak właściwie społeczna forma noszenia Jest to spowodowane pojawieniem się nowej technologii poprawiającej warunki pracy, a także zmianą poziomu norm społecznie normalnych (przede wszystkim warunków pracy). Środowiskowa forma zużycia spowodowane pojawieniem się nowej technologii, która w mniejszym stopniu niż poprzednia negatywny wpływ na środowisko, a także zaostrzenie norm i ograniczeń dotyczących stopnia i charakteru oddziaływania produkcji na środowisko.

Różnorodność społecznej formy zużycia wynika z wewnętrznej niejednorodności i wielowymiarowości społecznego zużycia jako formy przemieszczania się wartości użytkowej środków pracy. Ekologiczna forma noszenia sprzętu ma pewną specyfikę. Jeśli rzeczywista forma społeczna wiąże się z rozbieżnością między warunkami pracy a ich normalnym społecznie poziomem w danym miejscu pracy, to zużycie środowiskowe czasami nie wpływa bezpośrednio na lokalną charakterystykę miejsc pracy, ale wiąże się z konsekwencjami globalnymi.

Zużycie środowiskowe, choć posiada pewną specyfikę, ma jednak wiele wspólnego z właściwym zużyciem społecznym i można je rozpatrywać w ramach jednej formy społecznej. Rozważenie różnych rodzajów zużycia społecznego prowadzi do wniosku, że bardziej opłacalne ekonomicznie jest zapobieganie zanieczyszczeniu środowiska i tworzenie od samego początku progresywnych warunków pracy w produkcji niż radzenie sobie ze skutkami niesprzyjających warunków.

W procesie funkcjonowania środków trwałych dochodzi do ich ostatecznego zużycia fizycznego i moralnego oraz konieczności ich wymiany na nowe. Mechanizm przeniesienia części wartości środków trwałych na nowo powstały produkt nazywany jest amortyzacją i pozwala, do czasu całkowitego zużycia, gromadzić środki na odtworzenie.

Pojęcie i istota noszenia

Uwaga 1

Nosić aktywa produkcyjne może być określona i uwzględniona przez budynek i konstrukcję, urządzenie transmisyjne, maszyny i urządzenia, pojazd, sprzęt przemysłowy i gospodarstwa domowego itp.

Amortyzacja środków trwałych produkcyjnych naliczana jest za pełny rok kalendarzowy, niezależnie od miesiąca zakupu lub budowy, w zależności od ustalonych norm.

Amortyzacja nie może przekroczyć pełnego (w stu procentach) kosztu środka trwałego. Naliczona amortyzacja w wysokości 100% kosztu przedmiotu zdatnego do dalszej eksploatacji nie może być przyczyną jego odpisu na podstawie całkowitej amortyzacji.

Rodzaje noszenia

Zwyczajowo rozróżnia się 2 rodzaje noszenia:

- Zużycie fizyczne to zmiana właściwości mechanicznych, chemicznych, fizycznych i innych przedmiotów materialnych pod wpływem procesów produkcyjnych, sił natury itp. W sensie ekonomicznym zużycie fizyczne to utrata pierwotnej wartości konsumenckiej, przyczyny które mogą być zużyciem, zniszczeniem lub starzeniem się.

- Starzenie się to utrata wydajności ekonomicznej i celowości wykorzystania środków przed wygaśnięciem ich całkowitego fizycznego pogorszenia.

Starzenie się środków trwałych może być dwojakiego rodzaju. Pierwszy rodzaj starzenia się odnosi się do zmiany wartości księgowej aktywów produkcyjnych, gdy ich początkowy koszt jest wyższy niż koszt odtworzenia.

Drugi rodzaj tego zużycia ma związek z pojawieniem się bardziej wydajnego sprzętu.

Fizyczna amortyzacja majątku produkcyjnego

Definicja 1

Fizyczne zużycie może być spowodowane kilkoma przyczynami: eksploatacyjnymi (związanymi z produkcją i zużyciem obiektów), działaniem sił naturalnych (korozja, wietrzenie, wymywanie materiałów itp.).

Amortyzacja fizyczna środków trwałych nazywana jest inaczej amortyzacją materialną, charakteryzującą się tym, że w trakcie eksploatacji środki trwałe mogą tracić wartość użytkową. Utrata ta oznacza utratę właściwości użytkowych, a w konsekwencji utratę jego wartości w przypadku zużycia.

Warunki fizycznej amortyzacji majątku produkcyjnego (okresu użytkowania) zależą od kilku powodów: stopnia obciążenia, jakości narzędzi pracy, stopnia ochrony przed warunkami zewnętrznymi, kwalifikacji personelu konserwacyjnego i innych czynników wpływu. Ten rodzaj zużycia można spowolnić za pomocą systemu konserwacji zapobiegawczej, która może być kapitałowa, średnia lub niewielka.

Środki trwałe mogą podlegać remontom kapitalnym i średnim, które mają na celu odtworzenie ich poszczególnych elementów, które zużywają się wcześniej niż wszystkie środki pracy jako całość.

Fizyczne zużycie aktywów produkcyjnych może nastąpić nie tylko w trakcie ich eksploatacji, ale także w trakcie ich bezczynności. Główne aktywa produkcyjne podlegają zużyciu, które jest miarą utraty ich właściwości użytkowych. Stopień zużycia można określić wskaźnikiem ich fizycznego zużycia zgodnie z następującym wzorem:

$por. = Tf / Tn $

Tutaj Tf jest rzeczywistą żywotnością aktywów produkcyjnych (w latach), TN jest standardową żywotnością, która jest okresem amortyzacji.

Starzenie się aktywów produkcyjnych

Starzenie się może być dwojakiego rodzaju:

- Pierwszy rodzaj starzenia się polega na utracie części swojej wartości za pomocą pracy w wyniku obniżenia kosztów odtworzenia podobnych środków. Ten rodzaj amortyzacji to różnica między kosztem pierwotnym a kosztem wymiany.

- Drugim rodzajem starzenia się jest spadek wartości przedmiotu środków trwałych na skutek pojawienia się bardziej ekonomicznych i produktywnych maszyn lub urządzeń.

Występuje również częściowe starzenie się, czyli częściowa utrata wartości użytkowej i wartości maszyn. Jeśli ten gatunek zużycie ma tendencję do ciągłego wzrostu, może to być powodem stosowania tych maszyn w innych operacjach, w których ich użycie będzie nadal dość efektywne.

Całkowite starzenie się to całkowita amortyzacja maszyn, w której ich późniejsze wykorzystanie w procesach produkcyjnych będzie nieopłacalne.

Ukryta forma starzenia się to groźba deprecjacji maszyn w związku z zatwierdzaniem zadań do opracowania nowych, bardziej produktywnych i ekonomicznych maszyn. Środki trwałe, które są w eksploatacji przez długi czas, ulegają pogorszeniu zarówno fizycznemu, jak i moralnemu.

W ogólny widok istota starzenia się polega na tym, że środki trwałe produkcji, nawet przed ich całkowitym fizycznym zniszczeniem, mogą ulec amortyzacji, czyli stracić na wartości. Stopień zużycia środków trwałych produkcyjnych można oszacować porównując z kosztem pierwotnym i odtworzeniowym według wzoru:

$MIof = OPFperv. - OPReset $

Tutaj MIof to przestarzałość środków trwałych produkcji (w rublach), OPFperv. - suma początkowego kosztu środków trwałych, OPFvost. - wysokość kosztu wymiany.

Główną przyczyną dezaktualizacji aktywów produkcyjnych jest wzrost wydajności pracy w branżach tworzących te fundusze przy jednoczesnym obniżaniu kosztu zasobów na jednostkę produkcji.

Uwaga 2

W przypadku, gdy przedsiębiorstwa używają przestarzałego sprzętu, spędzają więcej czasu pracy, materiałów na jednostkę wytwarzanych produktów. Jednocześnie koszty produkcji produktów na przestarzałym sprzęcie będą znacznie wyższe niż na nowym sprzęcie. Jeśli przedsiębiorstwa używają przestarzałego sprzętu przez długi czas, może to prowadzić do strat, które znacznie przekraczają koszt tego przestarzałego sprzętu.

W procesie produkcyjnym OPF podlegają zużyciu fizycznemu i moralnemu.

Fizyczne pogorszenie- jest to stopniowa utrata fizycznych i innych właściwości BPF pod wpływem procesów pracy lub sił natury (na przykład korozja).

Intensywność zużycia BPF zależy od warunków pracy, charakterystyki procesów technologicznych (P, T, agresywności średniej prędkości skrawania, jakości pielęgnacji sprzętu, kwalifikacji pracowników, konstrukcji sprzętu, materiałów z z którego jest wykonany).

Starzenie się- jest to spadek wartości istniejących środków ze względu na spadek kosztów odtworzenia podobnych (jest to Starzenie się pierwszego rodzaju).

Obecnie jest mało prawdopodobne, ponieważ Fwost stale się rozwija. Starzenie się drugiego rodzaju polega na obniżeniu kosztów OPF (maszyny, urządzenia) w wyniku szerokiego rozpowszechnienia ich bardziej produktywnych i ekonomicznych rodzajów. Wykorzystanie w ten sposób przestarzałego sprzętu staje się nieefektywne i zanim całkowicie się zużyje, trzeba go wymienić na nowy lub zmodernizować.

Przykład: Powstał nowy aparat, którego moc jest dwukrotnie większa od obecnej:

Nnowe = 2000 szt/rok,

Nact = 1000 jednostek/rok.

Początkowy koszt nowej aparatury to 10 milionów rubli, obecny to 10 milionów rubli, stawka amortyzacji wynosi 10%.

Określ uszkodzenia powstałe w wyniku działania istniejącej aparatury

Rok. akcja = 1 milion rubli. ,

Rok. nowy = 1,5 miliona rubli.

Odpisy amortyzacyjne na jednostkę produkcji:

akcja = 1000000 / 1000 = 1000 rubli,

anov \u003d 1500000 / 2000 \u003d 750 rubli.

Roczne szkody spowodowane działaniem moralnie przestarzałego aparatu:

Jrok. = (1000 - 750) . 1000 = 250 tysięcy rubli

Budynki również ulegają dezaktualizacji. Jest to spowodowane sprzecznościami pomiędzy wymaganiami stawianymi budynkom a ich parametrami, np.:

1) brak możliwości umieszczenia nowego wyposażenia w istniejącym budynku ze względu na niewystarczającą wysokość pomieszczenia dla nośności konstrukcji o drobnej siatce słupów;

2) naruszenie wymagań sanitarnych i higienicznych. W produkcji drobnej syntezy organicznej procesy technologiczne wymagają stałej temperatury i wilgotności powietrza, co jest niemożliwe do zorganizowania w wąskich starych pomieszczeniach z dużą liczbą otworów świetlnych. Istnieje kilka sposobów określania stopnia zużycia OPF, ale wszystkie są niedoskonałe.

1) Najłatwiejsza metoda

i m2 = × 100 % .

2) Sugeruje się również użycie wzoru

I m2 \u003d F najpierw. akcja - F perv. Nowy .  ,

,

Gdzie jest Fperv. akcja, Fperv. nowy - początkowy koszt istniejącego i nowego sprzętu;

Wak., Wnew — roczna wydajność istniejącego i nowego sprzętu;

Takt., Tn. — żywotność istniejącego i nowego sprzętu.

3) Nierówność zaproponowana przez V. V. Novozhilov

Zn< И¢с,

Gdzie Зн - obniżone koszty nowego sprzętu;

I¢c - roczne bieżące koszty produkcji przy pracy na starym sprzęcie (bez amortyzacji).

W przypadku spełnienia nierówności sprzęt jest uważany za całkowicie przestarzały i wymaga wymiany. Jeśli nie, to mamy do czynienia z częściowym starzeniem się, które można wyeliminować lub ograniczyć poprzez modernizację.

3) Pośrednio stopień zużycia sprzętu można ocenić na podstawie analizy jego struktury wiekowej, według której dzieli się go na następujące grupy wiekowe: do 5 lat, od 5 do 10 lat, od 10 do 20 lat i ponad 20 lat.

Formy rekompensat z tytułu amortyzacji są następujące.

Częściowy fizyczne pogorszenie Zwrot kosztów naprawy(bieżące, średnie, kapitałowe).

Przedsiębiorstwa planują własne wydatki na wykonanie wszelkiego rodzaju napraw i uwzględniają je w produktach s/s. W koniecznych przypadkach (w celu równomiernego rozliczenia kosztów napraw w produktach s/s). Firmy mogą tworzyć Fundusz naprawczy. W tym celu opracowywane są standardy napraw, które są ustalane na 5 lat i są obliczane zgodnie ze wzorem

Nrm. = . sto% ,

Gdzie jest 3 rem. - koszt wszelkiego rodzaju napraw według kosztorysu;

Piłka F. - wartość księgowa OFE.

Roczny fundusz remontowy wynosi

Rgo. = Nrm. . Fbal. sierż.

Z całkowitym pogorszeniem stanu fizycznego i moralnego istniejące BPF są zastępowane nowymi (budowa kapitału, przebudowa, bieżąca wymiana).

Zmniejsza się częściowe starzenie lub w całości zrefundowany przez modernizację, przez którą rozumie się częściową zmianę i ulepszenie konstrukcji urządzeń. Może mieć na celu intensyfikację trybów przetwarzania; automatyzacja; poprawa warunków pracy.

Źródłem pokrycia kosztów związanych z aktualizacją i doskonaleniem BPF w przejściu do relacji rynkowych są środki własne przedsiębiorstwa (fundusz amortyzacyjny i zysk).

Amortyzacja to utrata fizycznych i moralnych cech OFE.

Amortyzacja fizyczna to utrata pierwotnych walorów produkcyjnych i technicznych OFE w wyniku pracy lub braku działalności. Amortyzacja fizyczna w ujęciu procentowym i wartościowym jest ustalana na podstawie stanu faktycznego, technicznego obiektu jako całości i jego najbardziej ważne części, zespoły lub żywotność.

Starzenie się - stanowi przedwczesne, przed końcem fizycznego okresu użytkowania, amortyzację OPF.

Starzenie się pierwszej formy w procentach jest określane przez przeszacowanie OFE, porównując ich pełny koszt początkowy z wymianą.

Przestarzałość drugiej formy ustala się, porównując parametry techniczne starego i nowego OPF.

Rozliczenie fizyczne i przestarzałe jest niezbędne do prawidłowego określenia kosztu odtworzenia środków, ich żywotności i wymiany, stawek i kwot amortyzacji.

Amortyzacja to pieniężna rekompensata kosztów amortyzacji środków trwałych, poprzez stopniowe przenoszenie ich wartości na produkty powstałe w procesie produkcyjnym.

Całkowita kwota amortyzacji, która jest przenoszona na wytworzone produkty, jest określana jako różnica między wartością pierwotną a wartością końcową OPF.

Amortyzacja naliczana jest zgodnie z rozporządzeniem w sprawie trybu naliczania amortyzacji środków trwałych oraz wartości niematerialnych.

Amortyzacja, jako proces przeniesienia wartości środków trwałych i wartości niematerialnych i prawnych w koszt produktów, robót, usług wytworzonych z ich wykorzystaniem w toku działalności gospodarczej, obejmuje rozkład kosztu przedmiotów w sposób równoważny pomiędzy okresami sprawozdawczymi , które łącznie składają się na okres użytkowania każdego z nich, systematyczne uwzględnianie amortyzacji w kosztach produkcji lub obiegu.

Okres użytkowania - okres, w którym środki trwałe lub wartości niematerialne zachowują swoje właściwości konsumpcyjne.

Normatywny okres użytkowania - ustalany na podstawie regulacyjnych aktów prawnych i/lub przez komisję zorganizowaną w celu realizacji polityki amortyzacyjnej w okresie amortyzacji poszczególnych obiektów, środków trwałych i/lub wybranych grup składników majątku podlegającego amortyzacji.

Koszt amortyzacji to koszt, od którego naliczane są odpisy amortyzacyjne.

Roczna stawka amortyzacji obliczana jest jako odwrotność standardowego okresu użytkowania obiektu.

W przypadku eksploatacji środków trwałych w warunkach odbiegających od przyjętych, przy ustalaniu standardowych okresów użytkowania lub użytkowania istnieje możliwość skorygowania rocznej stawki amortyzacji przedmiotu lub jego części poprzez zastosowanie współczynników korygujących.

Amortyzacja naliczana jest co miesiąc. Amortyzacja naliczana jest liniowo i nieliniowo.

Metoda liniowa polega na amortyzacji naliczanej przez organizację równomiernie przez lata przez cały standardowy okres użytkowania lub okres użytkowania składnika aktywów trwałych lub wartości niematerialnych.

Roczne stawki amortyzacji w pierwszym i każdym kolejnym roku życia obiektu dla jednego właściciela są takie same. Roczną kwotę amortyzacji ustala się na podstawie kosztu podlegającego amortyzacji i standardowego okresu użytkowania lub okresu użytkowania, mnożąc koszt przez przyjętą roczną liniową stawkę amortyzacyjną.

Metoda nieliniowa polega na nierównomiernym naliczaniu amortyzacji przez organizację w okresie użytkowania przedmiotu środków trwałych lub wartości niematerialnych.

W przypadku metody nieliniowej roczna kwota amortyzacji jest obliczana metodą sumy lat lub metodą salda malejącego ze współczynnikiem przyspieszenia od 1 do 2,5 razy. Stawka amortyzacji w pierwszym i każdym kolejnym roku może być różna. Sumę liczb lat użytkowania obiektu określa wzór:

SSP \u003d C pi (C pi +1) \ 2,

gdzie C pi jest okresem użytkowania.

Zgodnie z metodą salda redukującego roczna kwota naliczonej amortyzacji jest obliczana na podstawie zaniżonego kosztu ustalonego na początku roku sprawozdawczego oraz stawki amortyzacyjnej obliczonej na podstawie okresu użytkowania obiektu i współczynnika przyspieszenia przyjętego przez organizacja.

Produktywną metodą obliczania amortyzacji jest obliczanie amortyzacji na podstawie zamortyzowanego kosztu obiektu i stosunku fizycznych wskaźników ilości wyprodukowanych produktów w bieżącym okresie do zasobu obiektu.

Przykłady amortyzacji.

1 Sposób liniowy.

Roczna stawka amortyzacji = (1 / 5) 100 = 20%.

Odliczenia amortyzacyjne \u003d 120 20 \ 100 \u003d 24 tysiące rubli

2 Metoda sumy liczb lat.

Koszt amortyzacji obiektu wynosi 150 tysięcy rubli.

Podczas pracy OPF ulegają zużyciu.

Amortyzacja to utrata przez przedmiot majątku trwałego jego własności użytkowych i kosztu odtworzenia.

Istnieją dwa rodzaje zużycia: fizyczne i moralne.

Amortyzacja fizyczna to utrata ich pierwotnych właściwości przez główne aktywa produkcyjne. Na jego wielkość wpływają takie czynniki, jak stopień wykorzystania sprzętu (liczba zmian roboczych, godziny pracy na zmianę), trwałość sprzętu (żywotność), jakość opieki nad sprzętem, poziom umiejętności pracowników i ich stosunek do BPF itp. .

Amortyzacja fizyczna następuje zarówno w wyniku stosowania BPF (fizyczna amortyzacja pierwszego rodzaju), jak i wtedy, gdy są one nieaktywne pod wpływem sił natury (fizyczna amortyzacja drugiego rodzaju).

Do scharakteryzowania zużycia fizycznego stosuje się współczynnik zużycia, który jest określany na podstawie żywotności BPF.

Jeżeli okres rzeczywistego użytkowania OF (TF) jest krótszy niż okres użytkowania, to współczynnik zużycia (K F.I) określa się wzorem

gdzie T f - okres faktycznego użytkowania BPF, rok;

T p.i - okres użytkowania OFE, rok.

Jeżeli okres rzeczywistego użytkowania jest dłuższy niż okres użytkowania, określa się współczynnik zużycia w następujący sposób:

gdzie T B jest możliwym pozostałym okresem użytkowania w okresie użytkowania, rok.

Okres użytkowania środków trwałych to okres, w którym generują one dochód dla przedsiębiorstwa lub służą do prowadzenia działalności przedsiębiorstwa. Okres użytkowania przedmiotu środków trwałych jest określany przez organizację podczas przyjmowania przedmiotu do księgowania.

Przy określaniu okresu użytkowania organizacje mogą skorzystać z „Klasyfikacji środków trwałych zawartych w grupach amortyzacyjnych” (Dekret Rządu Federacji Rosyjskiej z 01.01.02 nr 1).

Starzenie się- jest to przedwczesna (przed upływem okresu użytkowania) utrata (spadek) wartości OPF.

Starzenie się moralne następuje wcześniej niż starzenie fizyczne i dotyczy głównie aktywnej części BPF, tj. maszyny i urządzenia.

Istnieją dwa rodzaje starzenia się OPF. Amortyzacja pierwszego rodzaju oznacza amortyzację OFE ze względu na to, że podobne środki w nowych warunkach produkcyjnych i technicznych są wytwarzane przy niższych kosztach i stają się tańsze. Wynika to z wykorzystania osiągnięć postępu naukowo-technicznego oraz wzrostu wydajności pracy w branżach wytwarzających fundusze. Początek starzenia się pierwszego typu nie pociąga za sobą wymiany sprzętu na tańszy.

Starzenie się drugiego typu następuje w wyniku pojawienia się nowocześniejszego, bardziej wydajnego sprzętu. Wymiana starego sprzętu na nowy doprowadzi do wzrostu ilości produktów, a w konsekwencji do spadku jego kosztów i wzrostu zysków. Jednak przedsiębiorstwo nie zdołało jeszcze odzyskać zużytego sprzętu, a na wymianę będzie musiało szukać dodatkowych źródeł finansowania.

Względną wartość starzenia się określają wzory

gdzie - przestarzałość pierwszego typu;

F P.S - początkowy koszt OPF, rub.;

F V.S - koszt wymiany, rub.

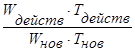

gdzie - starzenie się drugiego typu;

P N (S) - wydajność nowego (starego) sprzętu.

Amortyzacja, zarówno fizyczna, jak i moralna, może być pełna i częściowa, a zatem jej rekompensata może być: kompletny(pozyskiwanie nowych funduszy, budowa kapitału, czyli remont OFE) oraz częściowy(dla fizycznego wyremontować, dla moralności - modernizacja) (rysunek 4).

działają

OPF NOSIĆ

MORALNOŚĆ FIZYCZNA