Hogyan adjunk egyszeri bónuszt 1c-hez

Ebben a cikkben az 1C szakértői a beállításról beszélnek"1C:ZUP 8" ed.3bónuszok számítási típusai - a személyi jövedelemadó-bevétel fajtáinak és a jövedelmi kategóriáknak kódjai havi bónusz, egyszeri bónusz és (a társaság nyereségéből fizetett) évfordulós bónusz kifizetése esetén a személyi jövedelemadó-bevallásban való helyes tükrözés érdekében .

Hogyan állítsuk be az „1C: Fizetés és személyzeti menedzsment 8” 3. kiadását úgy, hogy a 6-os személyi jövedelemadó kiszámításánál helyesen lehessen tükrözni a bónuszban részesülő munkavállaló különböző eseteit, figyelembe véve a személyi jövedelemadó szokásos levonásait .

Jövedelemkódok a bónuszok elszámolásához

A 2016. november 22-i ММВ-7-11/633@ végzésével az Oroszországi Szövetségi Adószolgálat jóváhagyta a 2002-es és 2003-as jövedelemkódokat a bónuszok elszámolására.

A prémium 2002-es és 2003-as bevételi kódokra való felosztása felveti a kérdést, hogy mit kell érteni a „prémium” szó alatt.

A Munka Törvénykönyve (129. §) szempontjából a prémium a munkabér-ösztönző kifizetések egyik fajtája. Az Orosz Föderáció Munka Törvénykönyvének 135. cikke, amely a bérek megállapítását szabályozza, kimondja, hogy a bónuszrendszereket kollektív szerződések, megállapodások, helyi szabályozások állapítják meg a munkajoggal összhangban és más, munkajogi normákat tartalmazó szabályozási jogi aktusokkal összhangban. Az Orosz Föderáció Munka Törvénykönyvének 191. cikke a bónuszt a munkavállalás ösztönzésének egyik eszközeként sorolja fel. A Munka Törvénykönyve nem említi a „bónusz” szót, ezért az Orosz Föderáció Munka Törvénykönyve szerint hozzárendelt összes bónusz a bérekhez kapcsolódik.

Tehát az Oroszországi Szövetségi Adószolgálat utasítása az összes bónuszt bónuszokra osztotta a következő kóddal:

- 2002 - a termelési eredményekért fizetett bónuszok összege és más hasonló mutatók, amelyeket az Orosz Föderáció törvényei, munkaszerződések (szerződések) és (vagy) kollektív szerződések írnak elő (nem a szervezet nyereségének rovására, nem a szervezet rovására fizetik). speciális célú alapok vagy célzott bevételek) ;

- 2003 - a szervezet nyereségéből, speciális célú alapokból vagy célzott bevételekből kifizetett javadalmazás összege.

Magától értetődik, hogy a nyereségből kifizetett javadalmazást nem munkateljesítményre fordítják, hanem évfordulókkal és ünnepnapokkal időzítik, és ösztönzik a sportot vagy más kreatív sikereket. Ha az ilyen díjazást szabályozó helyi szabályozás nem használja a „bónusz” szót, akkor az ilyen kifizetések a 4800-as kóddal rendelkező bevételnek minősülnek.

2017.08.07. keltezésű, SA-4-11/15473@ levelében az Oroszországi Szövetségi Adószolgálat tisztázta, hogy a 2002-es jövedelemkóddal rendelkező javadalmazások a bérekhez kapcsolódó bónuszokat is tartalmazzák:

- kifizetett prémiumok: egy hónap, negyedév, év munkaeredményei alapján;

- egyszeri jutalmak különösen fontos feladatokért;

- kitüntető címek adományozásával kapcsolatos díjak, állami és szakosztályi kitüntetésekkel;

- díjazás (bónuszok) a termelési eredmények eléréséért;

- költségvetési intézmények által fizetett prémiumok;

- más hasonló díjakat.

Az Orosz Föderáció Legfelsőbb Bíróságának 2015. április 16-án kelt, GK15-2718 számú rendelete azonban a bónuszokat gyakoriságtól függően különbözteti meg, és megállapítja, hogy a közvetlenül a bérekhez kapcsolódó jutalmakat ugyanúgy kell kifizetni, mint a béreket. Az ilyen díjakból származó bevétel tényleges beérkezésének dátumát annak a hónapnak az utolsó napjának kell tekinteni, amelyre a díjat felhalmozták. Így a Legfelsőbb Bíróság tisztázta, hogyan kell havi gyakorisággal minősíteni a termelési eredményekért járó jutalmakat (2002-es kód).

Oroszország Pénzügyminisztériumának 2017. szeptember 29-i levele a 03-04-07/63400 számon válaszol a termelési bónuszokból származó bevétel tényleges beérkezésének időpontjára vonatkozó kérdésre (2002 kóddal is), de eltérő gyakorisággal: egy- idő, negyedéves, éves. Számukra a bevétel tényleges beérkezésének dátuma az a nap, amikor a pénzt kivették a pénztárgépből, vagy átutalták a cég folyószámlájáról a munkavállaló kártyájára.

A bónuszszámítások típusainak beállítása az „1C: ZUP 8” kiadásban. 3

A 3.1.5.170-es verziótól kezdődően az 1C: Fizetések és személyzeti menedzsment 8 program 3. kiadásában a számítási típusok beállításai megváltoztak, amelyek Felhalmozási célok kiválasztott Díj. A bónusz tényleges bevételének dátuma attól függően kerül meghatározásra Jövedelem kategóriák. Jövedelem kategória fülön található számítási típus kártyán feltüntetett Adók, járulékok, könyvelésés a következő értékeket veheti fel:

- Fizetés;

- ;

- Egyéb bevételek.

Jövedelem kategóriával való elhatároláshoz Fizetés mint A bevétel tényleges beérkezésének dátumai a 6-NDFL jelentésben annak a hónapnak az utolsó napja van megállapítva, amelyre ez az elhatárolás történt.

Egyéb díjakért A bevétel tényleges beérkezésének dátuma a 6-NDFL jelentésben ez a tényleges jövedelem kifizetésének napja a munkavállalónak.

A kiválasztható kategóriákat a beállítások határozzák meg A személyi jövedelemadó bevétel típusa. Ha a kártyán A személyi jövedelemadó bevétel típusa zászló készlet A munkabérnek felel meg, Azt Jövedelem kategória választható:

- Fizetés;

- Egyéb munkaviszonyból származó bevétel.

Ha A személyi jövedelemadó bevétel típusa Nem A munkabérnek felel meg(a zászló nincs beállítva), akkor a következő kategóriák választhatók:

- Egyéb munkaviszonyból származó bevétel;

- Egyéb bevételek.

Személyi jövedelemadó-fajták felállítása

Rizs. 1. Személyi jövedelemadó jövedelemtípusok felállítása

Rizs. 2. Bónusz beállítása a termelési eredményekért

Jövedelemkategóriák felállítása

A termelési eredményekért járó bónuszokhoz be kell állítani Bevételi kód„2002”, és a díj átadási gyakoriságától függően válassza ki Jövedelem kategória a lehetőségek közül:

- Fizetés;

- Egyéb munkaviszonyból származó bevétel(lásd 2. ábra).

Rizs. 3. A szervezet nyereségéből fizetett bónusz felállítása

A szervezet nyereségéből, speciális célú alapokból vagy elkülönített bevételekből kifizetett bónuszok esetében meg kell állapítani Bevételi kód 2003.

Választás adott Jövedelem kategóriák a következő lehetőségek közül:

- Egyéb munkaviszonyból származó bevétel;

- Egyéb bevételek(lásd 3. ábra).

Rizs. 4. „Díj” dokumentum

jegyzet hogy a kategória tisztázása ebben az esetben fontos a külföldiek személyi jövedelemadó kulcsának megválasztásához. Az Orosz Föderáció Adótörvénykönyve 224. cikkének (3) bekezdése értelmében a nem rezidensek ilyen prémiumára 13%-os adót számítanak ki a programban, ha Jövedelem kategóriák - Egyéb munkaviszonyból származó bevétel.

Nézzünk példákat a bónuszok beállítására az 1C: Fizetések és személyzeti menedzsment 8 program 3. kiadásában, és hogyan jelennek meg ezek a 6-NDFL számításában.

1. példa

Havi bónusz Jövedelemkód"2002" és Jövedelem kategória A „bér” kiszámítása külön dokumentum szerint történik. A bónusz havi összegű. Az a hónap, amely után számítják, megállapítás céljából Tényleges bevételi dátumok– 2018. január, a mezőben feltüntetve Hónap(4. ábra).

Következésképpen a 6-NDFL 2018. első negyedévi jelentésének 2. szakaszában a januári havi díj a következő sorokban jelenik meg:

130: 10 000 rubel.

140: 936 dörzsölje.

2. példa

Egyszeri bónusz Jövedelemkód"2002" és Jövedelem kategória

3. példa

A fenti ajánlásoknak megfelelően konfigurált, 10 000 rubel összegű évfordulós bónusz egy alkalmazott számára a fizetési időszak során, 2018. február 15-én halmozódott fel és került kifizetésre.

Jubileumi bónusz egy alkalmazottnak Jövedelemkód"2003" és Jövedelem kategória Az „egyéb munkaviszonyból származó bevétel” külön bizonylat szerint kerül elhatárolásra, hasonlóan az 1. példához.

A 2018 első negyedévére vonatkozó 6-NDFL jelentés 2. szakaszában a januári egyszeri bónusz a következő sorokban jelenik meg:

130: 10 000 rubel.

140: 936 dörzsölje.

jegyzet, az „1C: Fizetés és személyügyi menedzsment 8”-ban (3. szerk.) nem javasolt a korábban felhalmozott bónuszok beállításaiban módosítani a kategóriákat. A már elkészített jelentések módosításának elkerülése érdekében javasolt új számítási típusok létrehozása.

A szerkesztőtől . A 2018. március 29-én tartott „1C-Reporting 2018. I. negyedév - Újdonságok a riportálásban, mire érdemes odafigyelni” előadáson az 1C szakértői beszéltek a 2018. első negyedévi jelentések elkészítésének jellemzőiről, beleértve a beállítást is. bónuszok. Lásd a „Bérezési jelentés elkészítésének jellemzői az „1C: Fizetés és személyzeti menedzsment 8” című dokumentumban (3. szerk.) című videó egy részét. További részletek - az 1C:ITS-ben .

Sok vállalkozás a megállapított fizetésen túlmenően teljesítményarányos javadalmazást – bónuszt – fizet alkalmazottainak. Ebben a cikkben megvizsgáljuk, hogy az 1C Accounting 8 kiadás 3.0 program hogyan tükrözi az alkalmazottak bónuszainak kiszámítását. Megmutatom az 1C által ajánlott „Taxi” felület példáján.

Maga a bónusz az 1C Accounting 8 rev.3.0 programban nem kerül kiszámításra, így a fizetések kiszámításakor csak a méretét tudod feltüntetni.

Példánkban a prémium havi lesz, összege pedig fix. Ebben az esetben elegendő egyszer hozzáadni a bónuszt a „Felvétel” vagy „Személyi áthelyezés” útján, és a jövőben automatikusan kitöltésre kerül a „Bérszámfejtés” dokumentumban.

Ha a bónusz összege hónapról hónapra változik, akkor a „Felvétel” vagy a „Személyzeti áthelyezés” révén bónuszt adhat hozzá a munkavállalóhoz egy bizonyos összeggel, majd egyszerűen korrigálja az összeget a felhalmozási bizonylatban. Vagy válassza a prémium manuális kiszámítását a dokumentumban, és adja meg az összeget.

Azonban először a „prémium” elhatárolási típust kell hozzáadni az „Accruals” könyvtárhoz.

Ehhez lépjen a „Bérezés és személyzet” fülre, válassza a „Továbbiak” és a „Bérebeállítások” lehetőséget. A beállításoknál kövesse az „Elhatárolások” hivatkozást.

A „Létrehozás” gombbal új elhatárolást hozunk létre. Jelöljük a nevet és a felhalmozási kódot. A 2000-es személyi jövedelemadó kódot választjuk. A biztosítási díj bevétel típusa - „Biztosítási díjjal teljes mértékben adóztatható jövedelem”.

A kiadás típusa az Orosz Föderáció adótörvénykönyvének 255. cikke alapján - pp. 2.

Jelölje be a „Területi együttható” és „Északi pótdíj” elhatárolások számításánál szerepel az elhatárolásokban négyzetet.

A reflexiós módszert nem jelöljük, mert egybeesik a munkavállaló fizetésének számítási módjával.

Kattintson a „Mentés és bezárás” gombra.

Ezután hozzáadjuk a „havi bónusz” elhatárolást a munkavállalóhoz. Ha egy alkalmazottat éppen felvesznek, ezt megteheti a „Felvétel” dokumentumban, ahol az első sor a munkavállaló fizetését, a második sor pedig a havi bónuszt jelzi.

Ha a vállalkozás által már felvett alkalmazotthoz jutalmat rendelnek, használhatja a „Személyzet áthelyezés” dokumentumot, amely szintén a „Bérek és személyzet” lapon található.

A dokumentumban jelölje be az „Elhatárolások módosítása” jelölőnégyzetet, és a második sorként adjon hozzá egy új „Havi bónusz” elhatárolást.

Most, amikor a munkavállaló fizetést kap, a havi bónusz is automatikusan kiszámításra kerül a „Személyi áthelyezés” dokumentumban meghatározott összegben.

Ahhoz, hogy bónuszokat halmozzon fel egy alkalmazottnak, a „Bérek és személyzet” fülön az „Összes elhatárolás” részben hozza létre a „Bérszámfejtés” dokumentumot, és kattintson a „Kitöltés” gombra.

A bizonylat elkészülte után számítják ki a havi prémiumot, az azt terhelő személyi jövedelemadót és a járulékokat.

Így számíthatja ki a bónuszokat egy alkalmazott számára az 1C Accounting 8 edition 3.0 programban. A részmunkaidős alkalmazottak felvételéről pedig lásd

Az 1C ZUP 8 programmal való munka kezdeti beállításának kezdetén felveheti a kapcsolatot a „Program kezdeti beállítása” asszisztenssel.

1. ábra: „Kezdeti programbeállítások” feldolgozása

A feldolgozás lehetővé teszi a szervezet kezdeti információinak megadását, a számviteli politika kitöltését, valamint a személyi nyilvántartások és a bérszámfejtési beállításokat. A bevitt adatok alapján az asszisztensben időbeli elhatárolások, levonások keletkeznek.

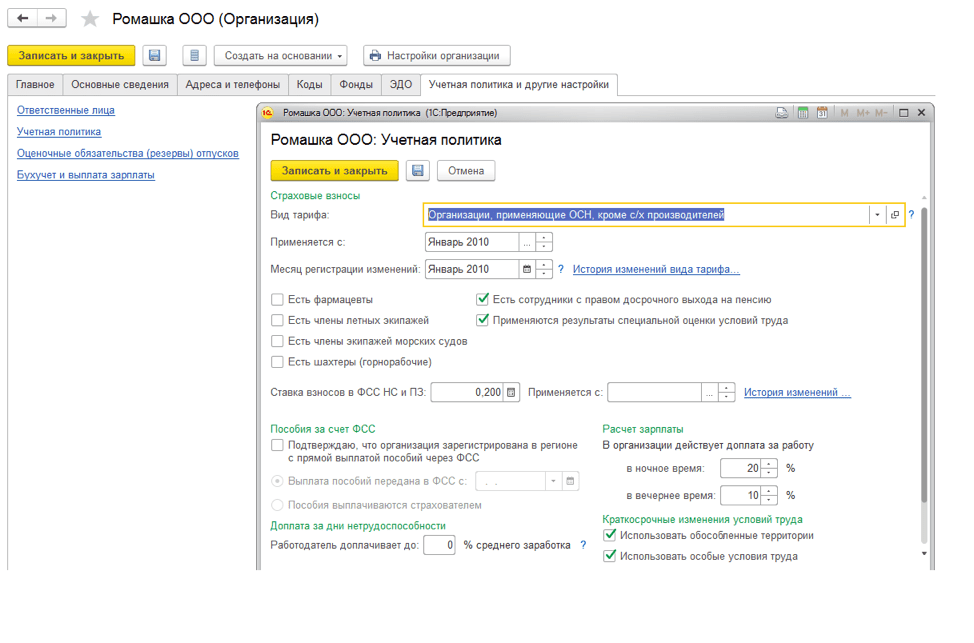

2. ábra: A szervezet számviteli politikája

2. ábra: A szervezet számviteli politikája

A személyi és számítási kontúr összes megadott beállítása megtekinthető vagy javítható a „Beállítások” alrendszerben.

3. ábra: Személyzeti beállítás és számítási kontúr

A bérszámfejtést befolyásoló alapvető beállítások:

- A bevételt a vállalkozás korábbi alkalmazottai kapják. Ha ezt a beállítást megadja, a program hozzáfér a „Kifizetés korábbi alkalmazottaknak” dokumentumhoz, amely lehetővé teszi a volt alkalmazottak pénzügyi támogatásának, a munkaviszony során felhalmozott jövedelmének stb. A nyilvántartott kifizetések a „Béren kívüli bevételek” jelentésben jelennek meg;

- Egy alkalmazottra több tarifa vonatkozik. Ha ez a beállítás be van állítva, a blokk* „További” elérhető lesz. tarifák, együtthatók."

Rizs. 4. Hozzáadás. tarifák, esélyek

Rizs. 4. Hozzáadás. tarifák, esélyek

*A blokkban bérszámítási mutatókat választhat ki az érték alkalmazási módjával - az érték megadását követő összes hónapban (állandó használat) és a mutató rendeltetése - a munkavállaló számára. A kiválasztott mutatók az összes munkavállalói elhatárolásnál használatosak, ha a számítási képletben meg vannak határozva.

- A munkarendben többféle időtípust alkalmaznak. Ha ezt a beállítást beállítja a programban, a munkarendben egyéni időtípusok lesznek elérhetők, amelyekhez a „Főidő” attribútumban a „Részvétel”, „Műszak”, „Éjszakai órák” időtípusok előre meghatározott értékei, „Esti órák”, „Részmunkaidős munkavégzés”, „Munkahelyi betanítási idő csökkentése”, „Csökkentett munkaidő a törvénynek megfelelően”.

- Ellenőrizze, hogy a tényleges idő megfelel-e a tervezett időnek. Ez a beállítás nem teszi lehetővé a Munkaidő-nyilvántartási dokumentum feladását, ha a munkaidő-nyilvántartáson szereplő tényleges idő nem esik egybe a munkarenddel vagy az egyéni ütemtervvel.

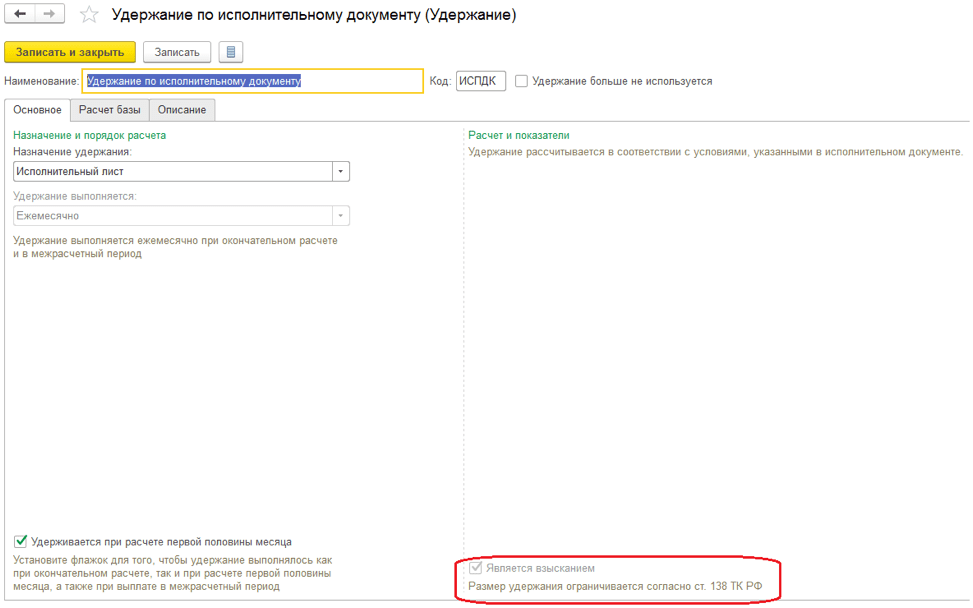

- Korlátozza a levonások összegét a bér százalékára. A beállítás lehetővé teszi, hogy a levonások teljes összegét a munkabér százalékára korlátozza az Art. 138 Az Orosz Föderáció Munka Törvénykönyve. Ha ezt az attribútumot a levonásokban megadják, akkor elérhetővé válik a „gyűjtemény”* attribútum.

Rizs. 5. Állítsa be a tartást

Rizs. 5. Állítsa be a tartást

*Ha ezt a funkciót beállítja, kiválaszthatja a behajtási sorrendet a végrehajtási lapon, és a levonások összegének törvény szerinti ellenőrzése a „Beszedés korlátozása” dokumentumban történik.

- Az alkalmazotti tarifa egy óra költségére való átváltásának eljárása. A beállítás lehetővé teszi, hogy meghatározza az „Egy nap költsége, óra”, „Nap költsége” és „Egy óra költsége” mutatók kiszámításának algoritmusát.

- Az összesített tarifa összetételét meghatározó mutatók. Itt található a munkavállaló teljes tarifájában szereplő mutatók listája. Az „Egy nap költsége/óra”, „Egy nap költsége”, „Egy óra költsége” mutatók kiszámításakor a kiválasztott mutatókat a munkavállaló díjszabása tartalmazza.

- Ellenőrizze a díjak és fizetések megfelelőségét Ha a beállítás engedélyezve van, ha a felhalmozottnál többet próbál fizetni, a program figyelmeztetést ad, és a fizetési szelvény nem kerül feldolgozásra.

- Külön dokumentumban végezze el a bérek további elhatárolását és újraszámítását. Ha ez a beállítás be van állítva, minden újraszámítás rögzítésre kerül a „További elhatárolások, újraszámítások” dokumentumban.

Díjak és levonások megállapítása. Bérszámfejtési mutatók

6. ábra Díjak és levonások beállítása

6. ábra Díjak és levonások beállítása

A program a kiválasztott beállításoknak megfelelően számítási típusokat, valamint a képletekben használt bérszámítási mutatókat készít az újonnan létrehozott passzív időbeli elhatárolásokhoz és levonásokhoz.

A menüben új elhatárolást vagy levonást állíthat be „Beállítások/Elhatárolások/Levonások”.

Nézzünk egy példát egy új elhatárolás létrehozására.

Rizs. 7. Az elhatárolás beállítása

Rizs. 7. Az elhatárolás beállítása

Az „Alap” lapon töltse ki:

- Az eredményszemléletű hozzárendelés lehetővé teszi bizonyos felhalmozási adatok automatikus kitöltését. Például a desztináció - üdülési díj - kiválasztásakor az elhatárolást a „nyaralás” bizonylat végzi, a személyi jövedelemadó kódja 2012, az „Átlagkereset” fül blokkolva lesz.

- Végrehajtási mód. A kitöltésre bizonyos felhalmozási célokra van lehetőség, például a cél kiválasztásakor - időarányos bérek és pótlékok. A következő értékek állnak rendelkezésre:

- Havi;

- Külön dokumentum szerint. Többféle dokumentum áll rendelkezésre - egyszeri elhatárolás vagy bónusz;

- A felsorolt hónapokban;

- Csak akkor, ha be van adva egy indikátorérték;

- Csak akkor, ha az időkövetés típusa be van írva;

- Csak ha ünnepnapra esik az idő.

- Támogatja a több egyidejű elhatárolást. Ha ezt a funkciót beállítja, a rendszer lehetővé teszi, hogy egy hónapon belül többféle elhatárolást írjon be az alapbizonylatok keretében.

- Tartalmazza a bérszámfejtést. A telepítés során ez az elhatárolás beépül a béralapba.

- A hónap első felének számításakor felhalmozott. Ha ez a jelző be van állítva, a számítás típusa az előleg kiszámításakor a „Hónap első felének elhatárolása” dokumentummal történik.

- Az „Állandó mutatók” blokkban meg kell jelölni, hogy mely konstans mutatókhoz kell kérni az indikátorérték bevitelét, és melyeknél kell törölni az értéket az elhatárolás törlésekor.

Az elhatárolási képletbe ezt írjuk: Tariff Rate Óránként*Munka jellegére vonatkozó pótlék százaléka*IdőÓrában.

Az Időszámítás lapon az elhatárolás típusa látható:

- Teljes műszakos munkavégzésre normál időkereten belül. A számítás típusa rögzíti a ledolgozott időt. Állítsa be az alkalmazott fő egész napos tervezett elhatárolását.

- Részmunkaidős műszakban, normál időkereten belüli munkavégzéshez. A számítás típusa rögzíti a ledolgozott időt. Műszakon belüli elhatárolásra telepítve.

- Túlóráért. Például olyan időbeli elhatárolásra kerül megállapításra, amely a szabadságon végzett munkáért fizet.

- Pótfizetés a már kifizetett időért. Beállítás bónuszokhoz, juttatásokhoz, pótdíjakhoz stb.

- Teljes műszakok\Részműszakok. Azokhoz az időbeli elhatárolásokhoz állítsa be, amelyek eltérések a munkavállaló munkarendjétől. Például nyaralások, üzleti utak stb.

A „TimeInDaysHours”, „TimeInDays”, „TimeInhours” mutatókban feltüntetjük a figyelembe vett idő típusát.

A példában a „Munkaidő”-et jelöljük – egy előre meghatározott időtípust, amely magában foglalja a „Munkaidő” attribútum-készlettel rendelkező összes időtípust.

Rizs. 8. „Időkövetés” fül az elhatárolásokhoz

Rizs. 8. „Időkövetés” fül az elhatárolásokhoz

A „Függőségek” fülön az időbeli elhatárolások és levonások jelennek meg, amelyek számítási alapja ezt az elhatárolást tartalmazza. A „Prioritás” lapon az elhatárolások kiszorítása látható. Az „Átlagkereset” és az „Adók, járulékok, könyvelés” füleken a számviteli és adózási eljárás konfigurálható.

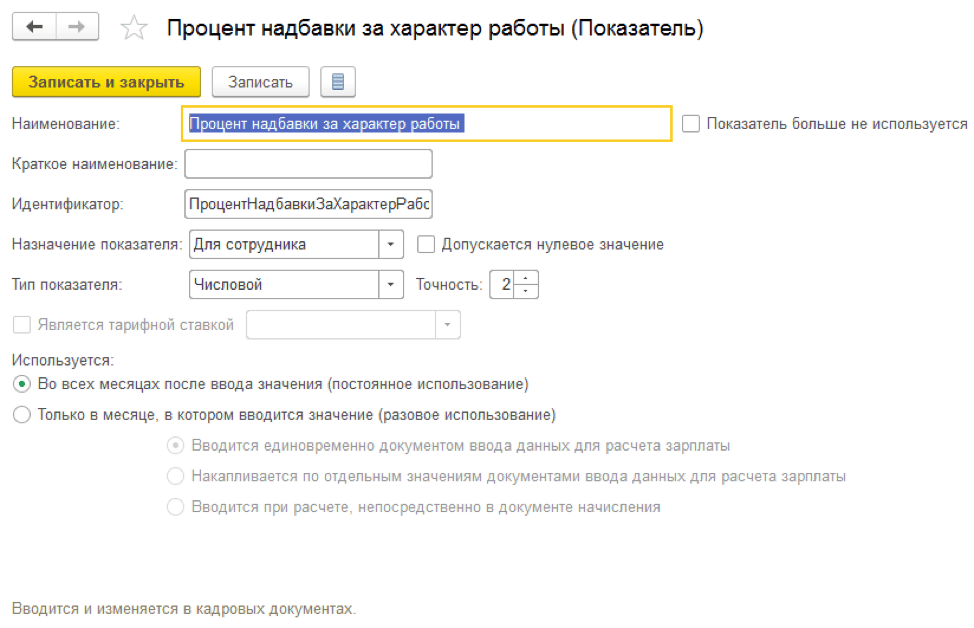

Hozzuk létre a „Munkakarakter utáni juttatás százalékos aránya” mutatót.

Rizs. 9. A „Munkajellegű juttatás százalékos aránya” mutató beállítása

Rizs. 9. A „Munkajellegű juttatás százalékos aránya” mutató beállítása

A mutató célja lehet egy alkalmazott, részleg vagy szervezet. Lehet időszakos, egyszeri vagy működőképes.

Az időszakos mutatókat a személyi dokumentumokba kell beírni, az egyszeri mutatókat a „Bérelszámítási adatok” a hónapra. Az operatív mutató a hónap folyamán beírható a „Bérszámítási adatok” dokumentumokba, a teljes érték halmozódik.

Munkaviszony nyilvántartása

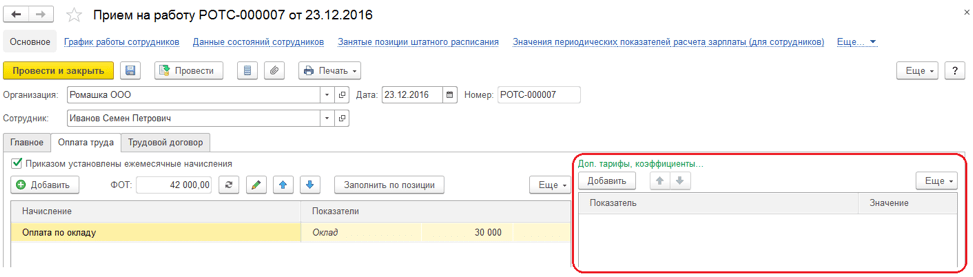

A munkavállaló felvételének formalizálásához létre kell hoznia egy alkalmazotti kártyát, és be kell írnia a „Felvétel” vagy a „Felvétel listán” dokumentumot.

Rizs. 10. „Felvételi” dokumentum

Rizs. 10. „Felvételi” dokumentum

A „Fő” fülön feltüntetjük a beérkezés dátumát, az ajánlatok számát, ütemezését, pozícióját, felosztását és területét, ha a számviteli politika területenkénti nyilvántartásra van beállítva.

Rizs. 11. A szervezet „Számviteli politikájának” beállítása

Rizs. 11. A szervezet „Számviteli politikájának” beállítása

A „Fizetés” lapon kiválasztjuk a munkavállaló tervezett időbeli elhatárolásait, beállítjuk az előleg kiszámításának és a munkavállalói tarifa újraszámításának eljárását a „Nap költsége, óra”, „A nap költsége, ” „Az óra költsége” a túlórák, szabadságok stb.

Ha a program a programok korábbi verzióiból vitt át adatokat, akkor a fenti adatok az átvitel során automatikusan kitöltésre kerülnek a „Kezdő létszám” dokumentumban.

Elhatárolás a hónap első felére

A program a következő lehetőségeket kínálja az előleg kiszámításához:

- Állandó mennyiség;

- A tarifa százaléka;

- A hónap első felére számítva.

Az előleg kiszámításának és kifizetésének rendjét a „Felvétel”, „Személyzet áthelyezés”, „Bérek változása” személyi dokumentumok tartalmazzák. A munkavállalói listára vonatkozó előleg számítási módjának beállításához az „Előleg módosítása” dokumentumot kell használni.

Rizs. 12. Személyi bizonylaton az előleg számítás lehetőségének kiválasztása a „Befizetés” fülön

Rizs. 12. Személyi bizonylaton az előleg számítás lehetőségének kiválasztása a „Befizetés” fülön

A „fix összegű” és a „tarifa százalékos” előlegfizetési módok nem igényelnek további számításokat és dokumentumok bevitelét. A kifizetés közvetlenül a fizetési bizonylatban történik, a kifizetés jellege „előleg”. A „tarifa százalékos” számítási módszerét a bérszámfejtés százalékában számítják ki, azaz. A bérjegyzékben szereplő összes tervezett munkavállalói elhatárolást figyelembe veszik.

Az „előlegfizetési mód a hónap első felére történő számítással” a „Hónap első felének elhatárolása” bizonylat beírását jelenti. A dokumentum tartalmazza a munkavállalói elhatárolásokat, amelyek beállításaiban a „Hónap első felének számításakor felhalmozott” attribútum be van állítva.

Rizs. 13. Jelölje be a „Hónap első felének számításakor felhalmozott”

Rizs. 13. Jelölje be a „Hónap első felének számításakor felhalmozott”

A hónap első felében járó béreket kivonatban kell kifizetni a kifizetés jellegével: „Előleg”.

Rizs. 14. Nyilatkozat az előlegről

Rizs. 14. Nyilatkozat az előlegről

Az előlegek elhatárolása és kifizetése eredményének megtekintéséhez használja a „Bérezési/bérezési jelentések” „T-51 fizetési szelvény (a hónap első felére), „Béresszelvény a hónap első felére” jelentését. menü.

Kifizetések az elszámolások közötti időszakban

A közbefizetések magukban foglalják a szabadságdíj, a betegszabadság és a munkavállaló munkarendjétől való egyéb eltérések kiszámítását.

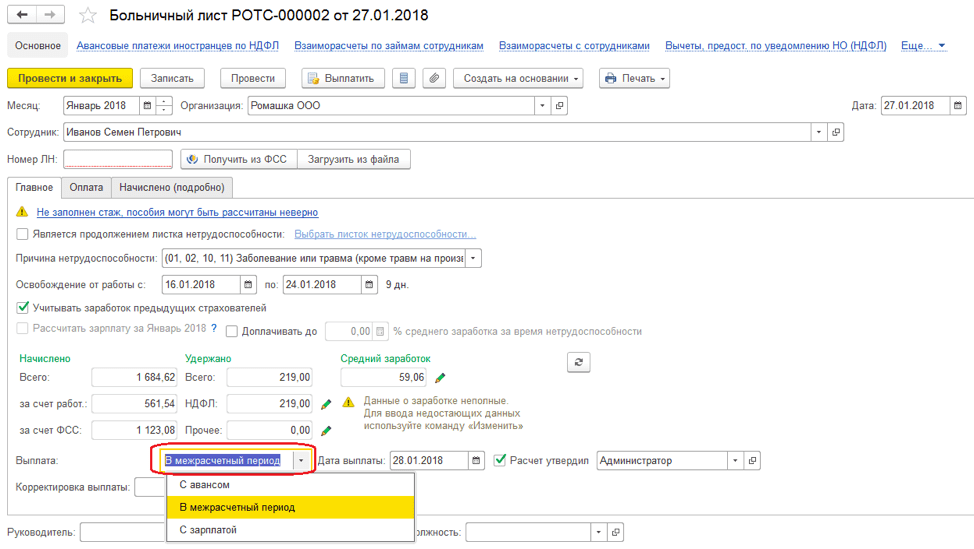

Nézzük az átmeneti rokkantsági ellátás kiszámításának példáját.

Rizs. 15. Átmeneti rokkantsági ellátások számítása

Rizs. 15. Átmeneti rokkantsági ellátások számítása

A rendszer lehetővé teszi az ellátások együttes kifizetését:

- Előleg fizetéssel. Ennek a módnak a választása esetén a juttatás kifizetése „előleg” jelleggel ellátott nyilatkozatban történik;

- A településközi időszakban. A fizetési mód kiválasztásakor a rendszer lehetővé teszi, hogy a beírt „Betegszabadság” bizonylat alapján fizetési bizonylatot hozzon létre;

- Egy fizetéssel. Ennek a módnak a választása esetén a juttatás kifizetése „Havi fizetés” jellegű kivonatban történik.

A „Fizetés” mezőben tüntesse fel – az elszámolások közötti időszakban. A „Fizetés” gombra kattintva létrejön a „Betegszabadság” kifizetés jellegével ellátott kimutatás.

Rizs. 16. Fizetési bizonylat készítése a fizetésközi időszakban

Rizs. 16. Fizetési bizonylat készítése a fizetésközi időszakban

Bérszámfejtés és számítás. Bérszámfejtés 1C 8.3 ZUP-ban

Az 1C ZUP 8.3 fizetését a „Bérek és járulékok kiszámítása” dokumentumban számítják ki. A bizonylat táblázatos részében a „Részletek” gombra kattintva megtekintheti azokat a mutatókat, amelyek alapján ezt vagy azt az időbeli elhatárolást számították.

Rizs. 17. „Bérek és járulékok számítása” dokumentum

Rizs. 17. „Bérek és járulékok számítása” dokumentum

A „Megállapodások” lapon a munkavállalók polgári szerződés alapján számítanak ki. A „Juttatások” lapon a legfeljebb 1,5 és legfeljebb 3 évig juttatásban részesülő munkavállalók kerülnek kiszámításra. A levonások, a személyi jövedelemadó és a biztosítási díjak kiszámítása az azonos nevű okmányfüleken történik. A „További időbeli elhatárolások, újraszámítások” fülön a munkavállaló korábbi időszakokra vonatkozó, az „Újraszámítások” mechanizmussal rögzített újrakalkulációi láthatók.

Rizs. 18. A „Bérezés” menü „Újraszámítások” mechanizmusa

Rizs. 18. A „Bérezés” menü „Újraszámítások” mechanizmusa

Ha a beállításokban be van jelölve a „Kiegészítő elhatárolás és bérszámítás végrehajtása külön bizonylatban” jelölőnégyzet, akkor a munkavállaló újraszámításai a „További elhatárolás, újraszámítás” bizonylatban kerülnek rögzítésre.

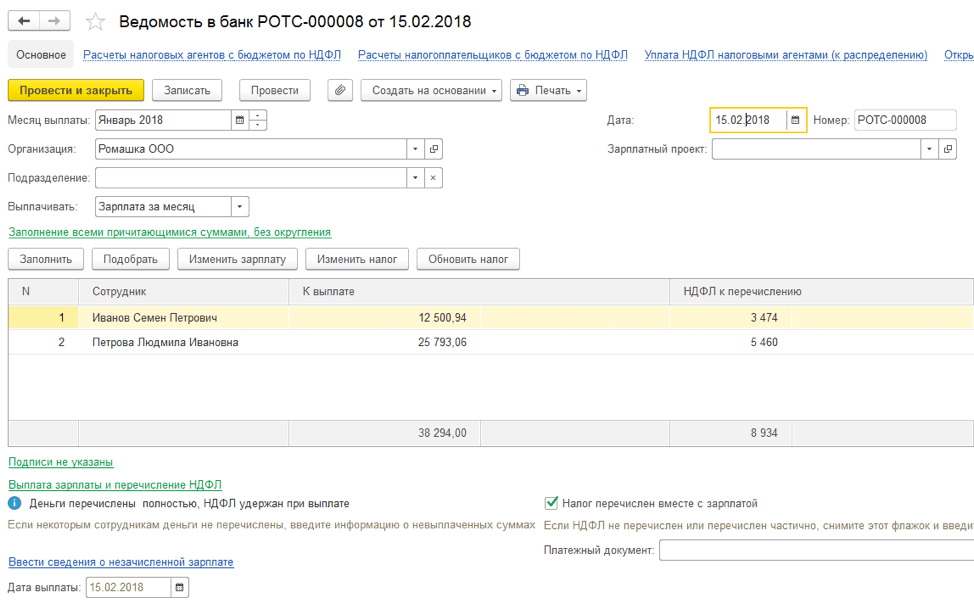

A munkabér kifizetéséhez be kell írnia egy bizonylatot a kifizetés jellegével: „Havi fizetés”.

Rizs. 19. Kivonat bérfizetésről

Rizs. 19. Kivonat bérfizetésről

A fizetések tükrözése az 1C számvitelben

Az eredményszemléletű számviteli eredmények tükrözéséhez és a tranzakciók rendszerben történő generálásához be kell írnia a „Bérek tükrözése a könyvelésben” dokumentumot.

Rizs. 20. „A fizetések tükrözése a könyvelésben” dokumentum. Bérszámfejtés az 1C-ben

Rizs. 20. „A fizetések tükrözése a könyvelésben” dokumentum. Bérszámfejtés az 1C-ben

Ennek alapján az 1C-ben tranzakciók generálódnak a művelet típusának és a dokumentumban meghatározott tükrözési módnak megfelelően.

Ebben a cikkben az 1C szakértői arról beszélnek, hogy az „1C: Fizetés és személyzeti menedzsment 8” kiadásában 3 típusú bónuszszámítást állítanak be - a személyi jövedelemadó típusainak kódjai és a jövedelemkategóriák havi bónusz kifizetése esetén, egy- időbónusz és évfordulós bónusz (a profitalapok társaságától fizetett) a személyi jövedelemadó-bevallásban való helyes tükrözés érdekében.

Jövedelemkódok a bónuszok elszámolásához

A 2016. november 22-i ММВ-7-11/633@ végzésével az Oroszországi Szövetségi Adószolgálat jóváhagyta a 2002-es és 2003-as jövedelemkódokat a bónuszok elszámolására.

A prémium 2002-es és 2003-as bevételi kódokra való felosztása felveti a kérdést, hogy mit kell érteni a „prémium” szó alatt.

A Munka Törvénykönyve (129. §) szempontjából a prémium a munkabér-ösztönző kifizetések egyik fajtája. Az Orosz Föderáció Munka Törvénykönyvének 135. cikke, amely a bérek megállapítását szabályozza, kimondja, hogy a bónuszrendszereket kollektív szerződések, megállapodások, helyi szabályozások állapítják meg a munkajoggal összhangban és más, munkajogi normákat tartalmazó szabályozási jogi aktusokkal összhangban. Az Orosz Föderáció Munka Törvénykönyvének 191. cikke a bónuszt a munkavállalás ösztönzésének egyik eszközeként sorolja fel. A Munka Törvénykönyve nem említi a „bónusz” szót, ezért az Orosz Föderáció Munka Törvénykönyve szerint hozzárendelt összes bónusz a bérekhez kapcsolódik.

Tehát az Oroszországi Szövetségi Adószolgálat utasítása az összes bónuszt bónuszokra osztotta a következő kóddal:

- 2002 - a termelési eredményekért fizetett bónuszok összege és más hasonló mutatók, amelyeket az Orosz Föderáció törvényei, munkaszerződések (szerződések) és (vagy) kollektív szerződések írnak elő (nem a szervezet nyereségének rovására, nem a szervezet rovására fizetik). speciális célú alapok vagy célzott bevételek) ;

- 2003 - a szervezet nyereségéből, speciális célú alapokból vagy célzott bevételekből kifizetett javadalmazás összege.

Magától értetődik, hogy a nyereségből kifizetett javadalmazást nem munkateljesítményre fordítják, hanem évfordulókkal és ünnepnapokkal időzítik, és ösztönzik a sportot vagy más kreatív sikereket. Ha az ilyen díjazást szabályozó helyi szabályozás nem használja a „bónusz” szót, akkor az ilyen kifizetések a 4800-as kóddal rendelkező bevételnek minősülnek.

2017.08.07. keltezésű, SA-4-11/15473@ levelében az Oroszországi Szövetségi Adószolgálat tisztázta, hogy a 2002-es jövedelemkóddal rendelkező javadalmazások a bérekhez kapcsolódó bónuszokat is tartalmazzák:

- kifizetett prémiumok: egy hónap, negyedév, év munkaeredményei alapján;

- egyszeri jutalmak különösen fontos feladatokért;

- kitüntető címek adományozásával kapcsolatos díjak, állami és szakosztályi kitüntetésekkel;

- díjazás (bónuszok) a termelési eredmények eléréséért;

- költségvetési intézmények által fizetett prémiumok;

- más hasonló díjakat.

Az Orosz Föderáció Legfelsőbb Bíróságának 2015. április 16-án kelt, GK15-2718 számú rendelete azonban a bónuszokat gyakoriságtól függően különbözteti meg, és megállapítja, hogy a közvetlenül a bérekhez kapcsolódó jutalmakat ugyanúgy kell kifizetni, mint a béreket. Az ilyen díjakból származó bevétel tényleges beérkezésének dátumát annak a hónapnak az utolsó napjának kell tekinteni, amelyre a díjat felhalmozták. Így a Legfelsőbb Bíróság tisztázta, hogyan kell havi gyakorisággal minősíteni a termelési eredményekért járó jutalmakat (2002-es kód).

Oroszország Pénzügyminisztériumának 2017. szeptember 29-i levele a 03-04-07/63400 számon válaszol a termelési bónuszokból származó bevétel tényleges beérkezésének időpontjára vonatkozó kérdésre (2002 kóddal is), de eltérő gyakorisággal: egy- idő, negyedéves, éves. Számukra a bevétel tényleges beérkezésének dátuma az a nap, amikor a pénzt kivették a pénztárgépből, vagy átutalták a cég folyószámlájáról a munkavállaló kártyájára.

A bónuszszámítások típusainak beállítása az „1C: ZUP 8” kiadásban. 3

A 3.1.5.170-es verziótól kezdődően az 1C: Fizetések és személyzeti menedzsment 8 program 3. kiadásában a számítási típusok beállításai megváltoztak, amelyek Felhalmozási célok kiválasztott Díj. A bónusz tényleges bevételének dátuma attól függően kerül meghatározásra Jövedelem kategóriák. Jövedelem kategória fülön található számítási típus kártyán feltüntetett Adók, járulékok, könyvelésés a következő értékeket veheti fel:

- Fizetés;

- ;

- Egyéb bevételek.

Jövedelem kategóriával való elhatároláshoz Fizetés mint A bevétel tényleges beérkezésének dátumai a 6-NDFL jelentésben annak a hónapnak az utolsó napja van megállapítva, amelyre ez az elhatárolás történt.

Egyéb díjakért A bevétel tényleges beérkezésének dátuma a 6-NDFL jelentésben ez a tényleges jövedelem kifizetésének napja a munkavállalónak.

A kiválasztható kategóriákat a beállítások határozzák meg A személyi jövedelemadó bevétel típusa. Ha a kártyán A személyi jövedelemadó bevétel típusa zászló készlet A munkabérnek felel meg, Azt Jövedelem kategória választható:

- Fizetés;

- Egyéb munkaviszonyból származó bevétel.

Ha A személyi jövedelemadó bevétel típusa Nem A munkabérnek felel meg(a zászló nincs beállítva), akkor a következő kategóriák választhatók:

- Egyéb munkaviszonyból származó bevétel;

- Egyéb bevételek.

Személyi jövedelemadó-fajták felállítása

Rizs. 1. Személyi jövedelemadó jövedelemtípusok felállítása

Rizs. 2. Bónusz beállítása a termelési eredményekért

Jövedelemkategóriák felállítása

A termelési eredményekért járó bónuszokhoz be kell állítani Bevételi kód„2002”, és a díj átadási gyakoriságától függően válassza ki Jövedelem kategória a lehetőségek közül:

- Fizetés;

- Egyéb munkaviszonyból származó bevétel(lásd 2. ábra).

Rizs. 3. A szervezet nyereségéből fizetett bónusz felállítása

A szervezet nyereségéből, speciális célú alapokból vagy elkülönített bevételekből kifizetett bónuszok esetében meg kell állapítani Bevételi kód 2003.

Választás adott Jövedelem kategóriák a következő lehetőségek közül:

- Egyéb munkaviszonyból származó bevétel;

- Egyéb bevételek(lásd 3. ábra).

Rizs. 4. „Díj” dokumentum

jegyzet hogy a kategória tisztázása ebben az esetben fontos a külföldiek személyi jövedelemadó kulcsának megválasztásához. Az Orosz Föderáció Adótörvénykönyve 224. cikkének (3) bekezdése értelmében a nem rezidensek ilyen prémiumára 13%-os adót számítanak ki a programban, ha Jövedelem kategóriák - Egyéb munkaviszonyból származó bevétel.

Nézzünk példákat a bónuszok beállítására az 1C: Fizetések és személyzeti menedzsment 8 program 3. kiadásában, és hogyan tükröződnek ezek a 6NDFL számításában.

1. példa

Havi bónusz Jövedelemkód"2002" és Jövedelem kategória A „bér” kiszámítása külön dokumentum szerint történik. A bónusz havi összegű. Az a hónap, amely után számítják, megállapítás céljából Tényleges bevételi dátumok– 2018. január, a mezőben feltüntetve Hónap(4. ábra).

Következésképpen a 6NDFL 2018. első negyedévi jelentésének 2. szakaszában a januári havi díj a következő sorokban jelenik meg:

130: 10 000 rubel.

140: 936 dörzsölje.

2. példa

Egyszeri bónusz Jövedelemkód"2002" és Jövedelem kategória

130: 10 000 rubel.

140: 936 dörzsölje.

3. példa

A fenti ajánlásoknak megfelelően konfigurált, 10 000 rubel összegű évfordulós bónusz egy alkalmazott számára a fizetési időszak során, 2018. február 15-én halmozódott fel és került kifizetésre.

Jubileumi bónusz egy alkalmazottnak Jövedelemkód"2003" és Jövedelem kategória Az „egyéb munkaviszonyból származó bevétel” külön bizonylat szerint kerül elhatárolásra, hasonlóan az 1. példához.

A 6NDFL 2018 első negyedévére vonatkozó jelentésének 2. szakaszában a januári egyszeri bónusz a következő sorokban jelenik meg:

130: 10 000 rubel.

140: 936 dörzsölje.

jegyzet, az „1C: Fizetés és személyügyi menedzsment 8”-ban (3. szerk.) nem javasolt a korábban felhalmozott bónuszok beállításaiban módosítani a kategóriákat. A már elkészített jelentések módosításának elkerülése érdekében javasolt új számítási típusok létrehozása.

Küldje el ezt a cikket az e-mail címemre

A prémium felhalmozása az 1C ZUP-ban a program által biztosított szabványos művelet. Az 1C ZUP bónuszának kiszámításához több egyszerű lépést kell végrehajtania, amelyeket ebben a cikkben megvizsgálunk.

Az alkalmazotti bónuszokat ösztönző kifizetésnek tekintik (az Orosz Föderáció Munka Törvénykönyvének 129. cikke), a szervezetek bónuszokat biztosítanak lelkiismeretes alkalmazottaiknak. A szervezeteknek jogukban áll önállóan kidolgozni különféle tervezési rendszereket, mutatókat és a bónuszok kifizetésének feltételeit, amelyeket bemutatnak az alkalmazottaknak - megbízások aláírásával, kollektív szerződéssel stb.

A munkavállalók ösztönzését a béralap tartalmazza, és annak ellenére, hogy a Kbt. Az Orosz Föderáció Munka Törvénykönyvének 136. cikke arra kötelezi a szervezeteket, hogy bizonyos dátumokat állapítsanak meg a bérek kifizetésére; ezek a követelmények nem vonatkoznak a bónuszokra. A társaság a bónuszmutatók teljesítésének konkrét feltételeitől függően jogosult a munkavállalókat önállóan megállapított határidőn belül jutalmazni, valamint a teljesítménymutatók értékelése is megtörtént, például a beszámolási évre vonatkozóan (A minisztérium levele Munkavégzés 2017.02.14., 14-1 / OOG-1293, 2016.09.19. No14-1/В-889). A legfontosabb, hogy a bónuszszabályzatban, megbízásban vagy kollektív (munka)szerződésben rögzítsék az ösztönzők kifizetésének rendjét, pl. a munkavállalóknak meg kell érteniük, hogy mely konkrét mutatók teljesítése és a vállalat teljesítményeredményeinek elérése érdekében kapják az esedékes ösztönző kifizetéseket.

Kérjük, hagyja meg a megjegyzésekben az Önt érdeklő témákat, hogy szakértőink oktatócikkekben és videós utasításokban elemzik azokat.

Ne felejtse el, hogy a munkavállalók javára történő minden kifizetés, kivéve a 4000 rubelnél kisebb ajándékokat, a személyi jövedelemadó alapja (az Orosz Föderáció adótörvénykönyve 210. cikkének 1. szakasza). A visszatartott személyi jövedelemadót át kell utalnia:

annak a hónapnak az utolsó napján, amelyre az ösztönző jár, a munkaviszony keretein belüli összegek szerint,

az Orosz Föderáció Munka Törvénykönyve értelmében olyan jövedelemre vonatkozó ösztönző kifizetésének napján, amely nem része a javadalmazásnak.

Az Orosz Föderáció Pénzügyminisztériumának ezt az álláspontját a 2017. 04. 04-i BS-4-11/6836@ levél határozta meg.

A biztosítási díjak tekintetében biztonságosabb, ha az összes díjat beszámítjuk a biztosítási díjszámítás alapjába. Ennek oka az a tény, hogy a 2009. július 24-i 212-FZ törvény hatályon kívül helyezése előtt kétértelmű bírói gyakorlat volt, és a bíróságok egyetlen határozatot sem dolgoztak ki ebben a kérdésben. Ugyanakkor a szabályozó hatóságok egyértelműen kijelentik, hogy a munkavállalóknak járó bónuszok biztosítási díjkötelesek (Az Orosz Föderáció Pénzügyminisztériumának 2017. 02. 07. levele, 03-15-05/6368. sz., 11. 16/2016 No.03-04-12/67082 Az Orosz Föderáció Munkaügyi Minisztériuma, 2013. szeptember 2., 2013. 02. 02., 17-3/1450). Ez alól kivételt képeznek a munkavállalóknak az elbocsátáskor kifizetett jutalmak bármilyen szabadság miatt (az Orosz Föderáció adótörvényének 420. cikkének 1. cikkelyének 1. pontja, az 1998. július 24-i 125-FZ törvény 1. szakasza, 20.1. ).

A jövedelemadó elszámolása céljából az alkalmazottak ösztönzésére fordított kiadásokat el kell számolni (az Orosz Föderáció adótörvénykönyve 272. cikkének 4. cikke, 273. cikkének 1. szakasza):

felhalmozási módszerrel - az elhatárolásuk hónapjában,

a pénztárnál - a fizetésük hónapjában.

Ha figyelembe vesszük a felmondott munkavállalóknak nyújtott ösztönző kifizetéseket, akkor a rájuk fordított kiadások is figyelembe vehetők a jövedelemadó szempontjából, de számos feltétellel (252. cikk 1. pont, 255. cikk 2. pont, 1., 21., 22. pont) Az Orosz Föderáció adótörvénykönyvének 270. cikke, az Orosz Föderáció Pénzügyminisztériumának 2005. október 2-i 03-0304/1/294 sz. levele:

helyi szabályozási dokumentummal megerősítve,

bizonyos termelési mutatók teljesülésétől függ,

dokumentált és gazdaságilag indokolt,

a kifizetések forrása nem a nettó nyereség, a célbevételek.

Térjünk át a fő kérdésre, hogyan számítsunk ki 1 C ZUP bónuszt. Az ösztönző kifizetések kiszámítására szolgáló eszköz a „Bérek” fülön található, majd válassza a „Bónuszok” linket

A könyvjelző megnyitásakor minden hasonló felhalmozási bizonylat megjelenik

Ezután ki kell választania a „Díj típusát”. A program 2 típust előre meghatároz, de a gyakorlatban szükség esetén további típusokat is létrehozhatunk

Meghatározzák azt az időszakot, amelyre az elhatárolás megtörténik

Kiválasztjuk a 2018.04.01.-2018.06.30. közötti időszakot (2. negyedév), majd a „Kiválasztás” gombra kattintva csak azokat a munkavállalókat látjuk, akik ebben az időszakban dolgoztak

A prémium összegének beállítása

Ezt az összeget automatikusan hozzárendeljük minden alkalmazotthoz

Ha vannak olyan alkalmazottak, akiknek módosítaniuk kell az elhatárolások összegét, akkor az adatok manuálisan korrigálásra kerülnek

Ezt követően szemrevételezéssel ellenőrizzük és ellenőrizzük a dokumentumot.

A „Nyomtatás” gombra kattintva megrendeléseket generálhat a vezető aláírására és az alkalmazottak általi áttekintésre.

Tapasztalt 1C programozók csapata:

5 perc válaszidőtől a sürgős feladatokig, akár hétvégén és ünnepnapokon is.

30+ programozó, akár 20 éves tapasztalattal az 1C-ben.

Az elvégzett feladatokról videós instrukciókat készítünk.

Élő kommunikáció bármely, az ügyfél számára kényelmes üzenetküldőn keresztül

Feladatai teljesítésének nyomon követése speciálisan kifejlesztett alkalmazásunkon keresztül

2006 óta az 1C cég hivatalos partnerei.

Sikeres automatizálási tapasztalat kis cégektől a nagyvállalatokig.

Az ügyfelek 99%-a elégedett az eredménnyel