Jelentés az újonnan létrehozott szervezetek átlagos létszámáról. Tájékoztatás az átlagos alkalmazotti létszámról (űrlap) Adatlap az adóhivatal átlagos létszámáról

A 2015. évi átlaglétszámot a 2007. március 29-én kelt MM-3-25/174 számú végzéssel jóváhagyott nyomtatványon kell benyújtani.

Átlagos alkalmazotti létszám, 2016

Számítsa ki a 2015. évi átlagos alkalmazotti létszámot 2016. január 1-jén. Ez a dátum és az átlagos bérszámfejtéssel kapcsolatos információk feltüntetése. Ugyanakkor ne tartalmazza a polgári szerződés alapján dolgozó személyeket (az Oroszországi Szövetségi Adószolgálat 2011. február 24-i levele, KE-4-3/2964).

Az átlagos alkalmazotti létszámot a Rosstat 2013. október 28-án kelt 428-as rendeletében jóváhagyott utasítások (a továbbiakban: Útmutató) követésével számíthatja ki. Az év átlagos létszámának meghatározásához használja a következő képletet:

Azokban az esetekben, amikor a cég egy teljes évnél rövidebb ideje működik (például nyáron jegyezték be), ezt a mutatót hasonló módon kell kiszámítani. Vagyis az összes hónap átlagos létszámának összegét el kell osztani 12-vel (Útmutató 81.10. pont).

Egy megjegyzésben! Az adatszolgáltatás elmulasztása miatt a cég 200 rubel bírsággal sújtható. (Az Orosz Föderáció adótörvénykönyve 126. cikkének 1. szakasza). A tisztviselő pénzbírsága 300-500 rubel. (Az Orosz Föderáció közigazgatási szabálysértési törvénykönyve 15.6. cikkének 1. része).

Ha a társaságnak külön divíziói vannak, akkor az átlagos alkalmazotti létszámot a szervezet egészére vonatkozóan kell meghatározni (2006. december 29-i levél 03-02-07/1-364).

Átlagos létszám 2015-ben. Minta

Kinek kell adatot benyújtania az év során alkalmazott átlagos létszámról?

Az újonnan alapított (átszervezett) vállalatoknak legkésőbb az alapítás (átszervezés) hónapját követő hónap 20. napjáig be kell nyújtaniuk az átlagos létszámra vonatkozó információkat (az Orosz Föderáció adótörvénykönyve 80. cikkének (3) bekezdése, 3. bekezdése, Oroszország Szövetségi Adószolgálata, 2010. április 28-i ShS-17-3/0103).

A regisztrált egyéni vállalkozók azonban most először mentesülnek az ilyen kötelezettségek alól. Kizárólag az év végi átlagos alkalmazotti létszámról adnak tájékoztatást (Oroszország Pénzügyminisztériumának 2013. július 19-i levele, 03-02-08/28369).

2018. január 22-én a cégek és üzletemberek be kell nyújtaniuk a Szövetségi Adószolgálatnak a 2017. évi átlagos alkalmazotti létszámra vonatkozó információkat (1110018 KND). Ezen az űrlapon a cégnél/egyéni vállalkozónál munkaszerződéssel szolgálatot teljesítő alkalmazottak száma látható. Az Oroszországi Szövetségi Adószolgálat MM-3-25/174 számú rendelete 2007-ben erre a célra egy speciális űrlapot fogadott el. Mondjunk többet erről a kötelező űrlapról.

Jelentés 2018

Az Orosz Föderáció Adószolgálatának 2007. március 29-i MM-3-25/174 számú végzése jóváhagyta az átlagos alkalmazotti létszámra vonatkozó információk benyújtására szolgáló űrlapot. A 2018-as forma változatlan maradt, és nem történt változás. Weboldalunkon.

Az újonnan létrehozott (átszervezett) szervezetek az átlagos létszámról kétszer adnak tájékoztatást:

- legkésőbb a létrehozás (átszervezés) hónapját követő hónap 20. napjáig;

- legkésőbb a létrehozás (átszervezés) évét követő év január 20-ig.

Aki köteles elvenni

Az adóhatóság és a Rosstat kéri az átlagos vállalati alkalmazottak számát. Az Orosz Föderáció adótörvénykönyvének 80. cikke szerint az SSC-vel kapcsolatos információkat kell időben benyújtani:

- szervezetek (és nem számít, hogy bérmunkát alkalmaznak);

- Azok az egyéni vállalkozók, akiknek az év során legalább egy beosztottja volt munkaszerződéssel.

Ne feledje: azok a vállalkozók, akik az év során nem dolgoztak alkalmazottakkal, nem nyújtják be ezt a jelentést.

A jelentés benyújtásának módja az alkalmazottak számától függ:

- ha kevesebb mint 100 fő, akkor lehet papíron vagy elektronikusan;

- ha több mint 100 egység - csak elektronikusan.

A jelentés lényege, hogy a 2017. évi átlagos foglalkoztatotti létszámra vonatkozó információk azt mutatják, hogy egy cégnek vagy egyéni vállalkozónak van-e joga speciális adózási szabályok alkalmazására. Így:

- az egyszerűsített adórendszer használatához a létszám nem haladhatja meg a 100 főt;

- A szabadalomra való átállás határa 15 fő.

Hogyan kell számolni

Az alkalmazottak súlyozott átlagos számának meghatározásához minden naptári napra ki kell venni az alkalmazottak számát. Ezután a hónap adatait összegzik és elosztják a naptári napok számával. Ebben az esetben a kapott összeget a legközelebbi egész számra kell kerekíteni.

Az ünnepnapokra és hétvégékre vonatkozó számítások során az előző munkanapon dolgozó alkalmazottak számát kell megadni.

Ha a társaságnak csak igazgatója van, az átlagos létszámra vonatkozó adatlapon az „1” szám szerepel.

Felhívjuk figyelmét, hogy a számítás figyelembe veszi azokat az alkalmazottakat is, akik a következők miatt hiányoznak:

- üzleti útra indulás;

- betegszabadságon van;

- szabadság (fizetett vagy saját költségen);

- távmunka;

- amikor a pihenőnapot ünnepnapon vagy szabadnapon történő munkába járás miatt vesznek ki.

Nem tartalmazhat információkat a következőkről:

- a cégtulajdonosok, akik nem kapnak fizetést;

- a munkahelyen kívüli képzésben részt vevő munkavállalók;

- külső részmunkaidős munkavállalók;

- szülési szabadságon lévő munkavállalók;

- polgári jogi megállapodások alapján elfogott személyek.

Az „Átlaglétszámra vonatkozó adatok” űrlap helyes kitöltése érdekében meg kell határozni, hogy egy naptári napon hány fő dolgozik részmunkaidőben. Ehhez használja a következő képletet:

| SSCH nz = V m: V rd: D m |

- WSS nz – részmunkaidős szakemberek súlyozott átlaga;

- m-ben – a havonta ledolgozott órák száma;

- rd-ben - a normál munkaórák száma egy napon a vállalati szabványok szerint;

- D m – a hónap munkanapjainak száma.

Ugyanakkor a részmunkaidőben dolgozó személyek esetében a betegség- és szabadságnapok munkaóráinak száma megegyezik az előző napon ledolgozott órák számával.

Teljes munkaidőben foglalkoztatottnak minősül az a munkavállaló, aki jogszabályi előírás vagy a munkáltató kezdeményezése miatt rövidített munkaidővel rendelkezik.

Utolsó lépésként össze kell adni a teljes és részmunkaidős szakemberek adatait, és el kell osztani 12 hónappal. A kapott számot a legközelebbi egész számra kell kerekíteni. Ezt a mutatót fogja tartalmazni az adóhatósághoz benyújtott „Tájékoztatás az átlagos létszámról” űrlapon.

Átlagos létszám 2017-ben = átlagos létszámmutatók 2017 minden hónapjára / 2017 hónapjainak száma

Január 20-ig minden szervezetnek és egyéni vállalkozónak újabb kis bevallást kell benyújtania az adóhivatalnak. Ez az alkalmazottak átlagos létszámára vonatkozó információ. Nem kell csak olyan vállalkozóknak bérbe adni, akiknek nincs alkalmazottjuk. A többieknek be kell számolniuk a dolgozók létszámáról.

Tavaly óta egyébként ez a kis jelentés a kisvállalkozások nyilvántartásába való belépést is érintheti, amelyet 2016 augusztusa óta a Szövetségi Adószolgálat vezet. Amint azt az adószolgálat szakemberei egykor megjegyezték, azok a szervezetek és egyéni vállalkozók, amelyek bizonyos jelentéseket nem nyújtanak be, nem szerepelnek a nyilvántartásban. Ha pedig az adóhivatalnak nincs információja az Ön alkalmazottainak számáról, akkor előfordulhat, hogy Ön nem kerül be a nyilvántartásba, mivel többek között benne vannak bizonyos, legfeljebb 100 fős gazdálkodó egységek - kisvállalkozások számára , 15-ig - mikrovállalkozásoknál , 250-ig - középvállalatoknál, de a Szövetségi Adószolgálatnak nincs adata a számról. Ezért az átlagos alkalmazotti létszámra vonatkozó információkat kell benyújtani.

Tájékoztatási forma az átlagos alkalmazotti létszámról

E jelentés formáját a Szövetségi Adószolgálat 2007. március 29-én kelt, MM-3-25/174 számú végzésével hagyta jóvá, és azóta nem történt rajta változás. Az elektronikus információ formátumát valamivel később, a Szövetségi Adószolgálat 2007. július 10-i, MM-3-13/421 számú rendelete hagyta jóvá.

A jelentésben a tárgyévet követő év január 1-jei átlaglétszám szerepel, a jelenlegi helyzetben 2017. január 1-től. Maga az űrlap egyszerű és nem okoz nehézséget a kitöltés során. Az alábbi űrlapon letöltheti az átlagos alkalmazotti létszámot.

Ennek a jelentésnek a nehézsége csak az alkalmazottak átlagos számának helyes kiszámítása.

Átlagos létszám számítása

Az összes számítás helyes elvégzéséhez olvassa el a Rosstat 2015. október 26-án kelt, 498-as számú végzésével jóváhagyott utasításokat. Nem mindegy, hogy milyen időszakra vonatkozóan kell tudni a létszámot, a statisztikai instrukciók szerint az átlaglétszám kiszámítása az egyes hónapokra vonatkozó rendelkezésre állási adatok alapján történik.

Először is meghatározzuk, hogy a hónap minden naptári napján hány alkalmazott van teljes mértékben foglalkoztatott a szervezetben (IP). Itt minden rendes, teljes munkaidős munkaszerződéssel rendelkező munkavállalót figyelembe veszünk, beleértve azokat is, akik betegszabadságon vannak, szabadságon vannak, vagy más okból (például üzleti út) nem jöttek dolgozni. A Rosstat utasításának 78. pontja értelmében a munkaszüneti napokon és hétvégén az alkalmazottak száma megegyezik az előző munkanapon foglalkoztatottak számával.

A vállalkozásnál teljes munkaidőben dolgozók számbavétele után folytatjuk a részmunkaidőben dolgozók számbavételét. Óránként számolják őket.

Példa az átlagos alkalmazotti létszám kiszámítására

A szervezetnek 2 alkalmazottja van, akiknek a munkanapja 4 óra. A normál munkaidő 8 óra. A részmunkaidős alkalmazottak átlagos számának kiszámítása 2016 decemberében a következő lesz:

(4 + 4) x 22 / (8 x 22) = 1, ahol 4 az egy alkalmazott által ledolgozott napok száma, 22 a decemberi munkanapok száma, 8 a munkanap normál hossza a szervezetben .

Miután külön kiszámoltuk a teljes munkaidőben dolgozók és a csak a nap egy részét dolgozók átlagos számát, a kapott számot össze kell adni, hogy a vállalat összes alkalmazottjának azonos átlaglétszámát kapjuk. Ha szükséges, kerekítse a kapott számot a szokásos szabály szerint - 0,5-nél kevesebbet eldobunk, 0,5-nél többet a teljes egységre növelünk.

Ki kell számítani az éves átlagos alkalmazotti létszámot is: az egyes hónapokra kapott értékeket össze kell adni, és el kell osztani 12-vel.

Azokat, akik csak GPC-n dolgoztak, nem kell beleszámítani a számításba.

Az első jelentés, amelyet a vállalkozások képviselői nyújtottak be 2016-ban, az alkalmazottak átlagos létszámára (ASN) vonatkozó adatok. Ugyanakkor az intézmények hiba nélkül készítenek jelentést, az egyéni vállalkozók pedig csak akkor, ha bevonják a személyzetet.

Számítási funkciók

A mutató kiszámításának elveit a Rosstat rendelete határozza meg. Az év számának kiszámítása a következő képlettel történik:

(MSS (1. hónap) + MSS (2. hónap) + … + MSS (december)) / 12;

Ha a cég egy teljes éve nem működik, a képlet változatlan marad. A nevező állandó, még akkor is, ha a cég csak néhány hónapja működik.

A TSS egy adott hónapra a teljes és részmunkaidőben dolgozó alkalmazottak TSS-jének összegeként kerül kiszámításra. Ugyanakkor az egyes alkalmazotti kategóriákra vonatkozó mutató kiszámításának megvannak a maga sajátosságai.

Teljes munkaidős munka

A teljes munkaidőben dolgozók NAV-ját úgy határozzák meg, hogy a NAV minden napra osztva a teljes napok számával. Nem mindegy, hogy a munkavállaló milyen típusú munkát végzett: szezonális, állandó, ideiglenes stb. Ezenkívül a betegszabadságon vagy üzleti úton lévő munkavállalók is beleszámítanak a számításba. Azokat a munkavállalókat is figyelembe veszik, akik otthonról végeznek tevékenységet.

Azon személyek listája, akik nem vesznek részt a számításban:

- külső részmunkaidős munkavállalók;

- fizetés nélküli tulajdonosok (ha a tulajdonos államban van, akkor általánosan szerepel a számításban);

- szülési vagy szülői szabadság;

- tanulók, akik saját költségükön szabadságon vannak, vagy akiket a vállalat maga küldött képzésre;

- alkalmazottak, akik felmondólevelet írtak;

- a tevékenységüket polgári jogi szerződés keretében folytató személyek;

- áthelyezték más intézményekbe dolgozni.

Részidő

Részidő

A tevékenységüket részmunkaidőben végző alkalmazottak SCH kiszámításához meg kell határoznia a személyi napok számát. A mutatót minden munkavállalóra külön-külön számítják ki: az összes ledolgozott munkaórák száma / egy rögzített normál munkanap.

A kapott eredményt megszorozzuk a hónapban ledolgozott napok számával. Ezt követően meghatározhatja a részmunkaidős munkavállalók MPV-jét.

Számítási példa

XXX A cég heti 40 órás munkaidőt alkalmaz (napi 8 óra). A szervezet regisztrációjának dátuma november 17. A november 17-től november 30-ig tartó időszakban 25 fő dolgozott teljes munkaidőben, december 1-től 31-28-ig.

Decemberben 1 fő részmunkaidőben dolgozott a cégnél – 22 napot, egyenként 5 órát. Így a szervezet átlagos létszáma a következő lesz:

SSCH (teljes munkaidő):

november = (25 fő x 14 nap) / 30 nap = 11,67;

December = (28 fő x 31 nap) / 31 nap = 28.

SSC (részmunkaidős):

December = 5 személyóra x 22 nap / 8 óra / 22 nap = 0,63.

A mutató számítása mellett nem kis jelentőségű a jelentéstételi eljárás. A vállalkozások képviselőinek ugyanakkor figyelembe kell venniük a határidőket és az esetleges szankciókat.

Jelentési árnyalatok

Az átlagos foglalkoztatotti létszámra vonatkozó adatokat az előző év eredményei alapján közöljük, amely 2016-ban is változatlan. Ehhez ki kell töltenie a megfelelő jelentési űrlapot, amely a következő információkat tartalmazza:

- A vállalat vagy egyéni vállalkozó INN és KPP.

- Annak az ellenőrzésnek a kódja és neve, amelyhez a jelentést benyújtják.

- A szervezet neve vagy a vállalkozó teljes neve.

- MSS egész egységekben. Ha törtrész van jelen, a szokásos kerekítési szabályok érvényesek.

- A cég vezetőjének vagy egyéni vállalkozónak teljes neve, dátum, aláírás és pecsét.

Az előző évi elkészült beszámolót január 20-ig kell benyújtani. Ez alól kivételt képeznek azok az újonnan regisztrált szervezetek, amelyek a létrehozását követő hónap 20. napja előtt nyújtanak be kiegészítő jelentést. A cég felszámolása esetén az információkat legkésőbb a nyilvántartásból való törlés napjáig kell benyújtani.

A jelentések időben történő benyújtásának elmulasztása szankciókat von maga után:

- egy cég számára - 200 rubel. magának a szervezetnek és további 300-500 rubelnek. a menedzser számára;

- egyéni vállalkozók számára - csak 200 rubel.

A 2016-os átlaglétszámra vonatkozó adatszolgáltatási forma változatlan maradt, lehet Letöltés honlapunkon.

Alapvető részletek

Az SSC-jelentés éves benyújtásának számos sajátossága van. Az SCN helyes kiszámításához és a jelentések kitöltéséhez a következő fontos árnyalatokat kell figyelembe venni:

- Minden vállalat benyújtja ezeket a jelentéseket. Egyéni vállalkozóknál ez kötelező, ha vannak bérmunkások. Ez a norma 2014-ben lépett hatályba.

- Az SSC-re vonatkozó információkat nem kell elektronikusan benyújtani, ha a cégnek 100 főnél kevesebb alkalmazottja van. Egy másik esetben csak elektronikus bejelentést alkalmaznak. Ha egy ilyen cég papír alapú jelentést nyújt be, azt az ellenőrzés nem fogadja el mérlegelésre.

- Ha egy cég nem változtat a létszámon, akkor is évente jelentést nyújt be. A tájékoztatás a szervezet felszámolásáig történik.

- A társaság és különálló részlegei ugyanannak a felügyelőségnek nyújtanak be jelentést, amelynél az anyavállalat be van jegyezve. Az egyéni vállalkozók kitöltött beszámolót nyújtanak be lakóhelyükön.

- Ha a jelentést hibásan nyújtották be, jobb, ha kiegészíti a helyes információkat. Ez segít elkerülni a félreértéseket és a büntetéseket.

- A számítás figyelembe veszi azokat az alkalmazottakat, akiket a szülési szabadságon lévő munkavállaló helyettesítésére alkalmaznak.

- A papír alapú jelentések benyújthatók személyesen vagy meghatalmazott képviselőn keresztül, aki ennek megfelelően hitelesített. Ezenkívül a kitöltött űrlapot levélben is elküldheti, ami nagyban leegyszerűsíti a folyamatot.

- A különböző munkavállalói kategóriákra vonatkozó közbenső számítások során az SCH-t nem kerekítik. Csak a jelentésbe átvitt végső szám kerül a teljes részre kerekítésre.

Az üzleti képviselők első rendszeres jelentése az SSC információ. A kitöltött adatlapot január 20-ig kell benyújtani, ellenkező esetben a céget, egyéni vállalkozót bírság sújtja. Ebben az esetben minden alkalmazottal rendelkező szervezet és vállalkozó benyújtja a jelentést.

A mutató kiszámítása egy képlet szerint történik, és számos saját tulajdonsága van. Az éves kamatláb a havi TAV összege osztva 12 hónappal. A munkavállalók egyes kategóriái nem szerepelnek a számításban, amit az üzleti élet képviselőinek nem ártana figyelembe venni.

A jelentések helyes kitöltéséhez és benyújtásához figyelembe kell vennie a jelenlegi jogszabályokban előírt árnyalatokat.

Információ az átlagos alkalmazotti létszámról (AMN) - Ez az újonnan létrehozott LLC egyik első jelentése. A jelentési űrlap egyszerűnek tűnik, azonban az SSR benyújtása sok kérdést vet fel, amelyekre ebben a cikkben válaszolunk.

Kinek kell adatot benyújtania az alkalmazottak számáról

A névből ítélve csak a munkáltatóknak kell adatot benyújtaniuk az átlagos alkalmazotti létszámról. A Pénzügyminisztérium azonban úgy véli, hogy minden cégnek be kell jelentenie, beleértve az újonnan szervezetteket is, amelyeknek még nincs alkalmazottjuk. Az Orosz Föderáció Pénzügyminisztériumának 2014. február 4-én kelt, 03-02-07/1/4390 számú leveléből: „... nincs rendelkezés arra vonatkozóan, hogy az alkalmazottakkal nem rendelkező szervezetek mentesüljenek az adatok benyújtása alól. az átlagos alkalmazotti létszámot az adóhatósághoz az előírt határidőn belül.”

Soroljuk fel, hogy kinek kell jelentést benyújtania az átlagos létszámról:

- újonnan bejegyzett jogi személyek, függetlenül a személyzet rendelkezésre állásától;

- egyéni vállalkozók-munkaadók;

- szervezetek, amelyek megkötötték;

- olyan szervezetek, amelyeknek nincs alkalmazottja.

Így csak a munkavállalóval nem rendelkező egyéni vállalkozóknak van joguk arra, hogy ezeket az adatokat ne közöljék, minden más üzletembernek bejelentési kötelezettsége van.

Kit kell beleszámítani a beszámolóba

A 2018. évi átlagos létszám kiszámítása a Rosstat 2017. november 22-i, 772. számú végzésével jóváhagyott Utasítások szerint történik. Az Utasítások felsorolják azokat a munkavállalói kategóriákat, akik a jelentésben szereplő létszámban szerepelnek, valamint azokat, akik számításánál nem vették figyelembe.

Sok vita alakul ki azzal kapcsolatban, hogy az SCR-be bekerüljenek az egyetlen alapítóra vonatkozó információk, aki nem kap fizetést. Figyelembe kell venni az alkalmazottak számánál, mivel adminisztratív feladatokat lát el az LLC vezetésében? Nem, nem szükséges, erre a kérdésre egyértelmű válasz található az irányelvek 78. bekezdésének g) pontjában.

Az átlagos létszámot csak a munkaszerződéssel felvett munkavállalókra számítják ki. Ez a fő különbség e mutató és az alapoknak szóló jelentések között, amelyek figyelembe veszik a polgári jogi szerződés alapján regisztrált munkavállalókat is. Ebben az esetben a munkaszerződés szerinti munkavégzés időtartama nem számít, mindenki, aki állandó, ideiglenes vagy idénymunkát végez, szerepel az SCH tájékoztatásában. Külön figyelembe veszik a teljes munkaidőben foglalkoztatottakat és a részmunkaidőben dolgozókat.

Általában az átlagos bérszámfejtést úgy határozzuk meg, hogy a beszámolási év minden hónapjában összeadjuk a bérjegyzékben szereplő alkalmazottak számát, és az így kapott összeget elosztjuk 12-vel. A végeredményt egész egységekben tüntetjük fel, mert az államban dolgozók számát jelenti.

Az SSR átadásának határideje 2018

Az átlagos munkavállalói létszámra vonatkozó információk benyújtásának határidejét az Orosz Föderáció adótörvényének 80. cikke határozza meg. Szerinte ezt az űrlapot be kell nyújtania legkésőbb január 20-ig tárgyév az előző naptári évre. De az új szervezetek (újonnan létrehozott vagy átszervezett jogi személyek) átlagos számáról szóló jelentés benyújtásának határideje legkésőbb a hónap 20-ig, azt követően, amelyben a szervezetet bejegyezték vagy átszervezték.

Például egy LLC létrehozása 2018. január 10-én történt, ezért az újonnan létrehozott szervezet átlagos létszámára vonatkozó információkat legkésőbb 2018. február 20-ig kell benyújtani. Ezt követően a cég az általános módon számol be, azaz. A 2018. évre vonatkozóan a létszámról szóló beszámolót 2019. január 20-ig kell benyújtani.

A szállítási határidő megsértése esetén az LLC-t az Orosz Föderáció adótörvénykönyvének 126. cikke alapján 200 rubel pénzbírsággal sújtják. Ezenkívül az Orosz Föderáció közigazgatási szabálysértési kódexének 15.6. cikke értelmében egy tisztviselő (főkönyvelő vagy igazgató) 300-500 rubel összegű közigazgatási büntetés is lehetséges.

Fontos: az új szervezet átlagos alkalmazotti létszámára vonatkozó információk, bár benyújtották a Szövetségi Adószolgálatnak, nem minősülnek adóbevallásnak, ezért az adóhatóságnak nincs joga letiltani az LLC folyószámláját a késedelmes benyújtási határidők miatt.

Jelentés űrlap

Az SChR jelentést az Oroszországi Szövetségi Adószolgálat 2007. március 29-i, MM-3-25/174@ számú végzésével jóváhagyott formanyomtatványon kell benyújtani. Az űrlap kitöltésére vonatkozó ajánlásokat az Oroszországi Szövetségi Adószolgálat 2007. április 26-án kelt CHD 6-25/353@ levele tartalmazza.

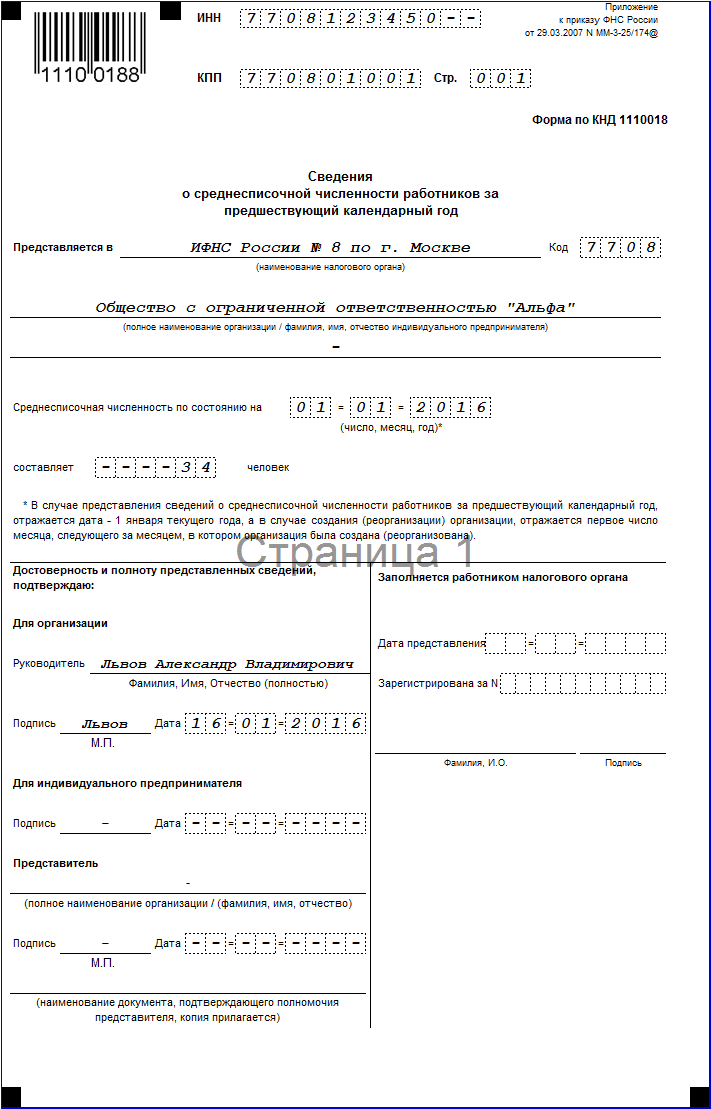

Az újonnan létrehozott szervezetek átlagos létszámáról szóló jelentés egy lapból áll, és meglehetősen egyszerű megjelenésű.

![]()

Az űrlap felső soraiban (a kitöltendő mezők színnel vannak kiemelve) tüntesse fel a jogi személy TIN-jét és KPP-jét. A Szövetségi Adószolgálat nevét teljes egészében be kell írni, feltüntetve az adóhatóság számát és kódját. A cég neve teljes egészében szerepel, például nem „Alfa LLC”, hanem „Alfa Korlátolt Felelősségű Társaság”.

Az SCHR jelentés egyetlen jelentős mutatója a 772. számú utasítás szerint számított átlagos létszám. Ha az elmúlt naptári évre vonatkozó adatokat nyújtanak be, akkor a dátum mezőkben a tárgyév január 1-jét kell feltüntetni. A tájékoztatást a jogi személy vezetője írja alá, de ezt meghatalmazott képviselője is megteheti. Meghatalmazott útján történő bejelentéskor meg kell adni a jelen dokumentum adatait, és csatolni kell egy másolatot.

Az újonnan létrejövő szervezetek átlagos létszámáról szóló jelentés csak a dátumban tér el a szokásos éves jelentéstől. Kérjük, vegye figyelembe a (*)-al jelölt lábjegyzetet - a személyzet létszáma nem a tárgyév január 1-jétől, hanem az LLC bejegyzésének hónapját követő hónap 1-jétől van feltüntetve. Például, ha egy céget 2018. január 10-én jegyeztek be, akkor a létszám 2018. február 1-jén van feltüntetve.

Példát adunk az újonnan létrehozott LLC átlagos alkalmazotti létszámáról szóló jelentés kitöltésére, amelyben a munkaszerződés csak a főigazgatóval jön létre.

.png)

Beküldési módok

A munkaszerződéssel foglalkoztatottak száma nemcsak az adószámításnál fontos, hanem a CHR-jelentés benyújtásának módjának megválasztásakor is: papír vagy elektronikus. Az újonnan létrejövő szervezet átlagos létszámára vonatkozó információkat jellemzően papírformában nyújtják be, mert az első hónapban felvett alkalmazottak száma ritkán haladja meg a 100 főt.

Az Orosz Föderáció Adótörvénykönyve 80. cikkének (3) bekezdése kimondja, hogy csak a 100 főnél nem nagyobb adóalanyok jogosultak adóbevallásokat és számításokat papír formában benyújtani. Ha szó szerint vesszük, akkor ez a cikk nem vonatkozik az átlaglétszámról szóló jelentésre, mert nem adóköteles. Az adóhatóságok azonban ragaszkodnak ahhoz, hogy ha az alkalmazottak száma meghaladja a 100 főt, akkor a létszámukra vonatkozó információkat is elektronikus formában kell benyújtani.

Valójában ez a követelmény nem okoz különösebb nehézséget, tekintettel arra, hogy 2015-től a biztosítási díjfizetőknek 25 főtől kezdve elektronikus formában kell benyújtaniuk a biztosítási díjakat. Vagyis, ha vállalkozása létszáma meghaladja a 25 főt, továbbra is elektronikus digitális aláírást kell kiadnia, amellyel minden jelentést alá lehet írni.

Az alkalmazottak számáról szóló jelentést a regisztráció helyén működő adóhivatalnak kell benyújtani: egyéni vállalkozó bejegyzésénél vagy LLC jogi címén. Ha a dokumentumot papíron állítják össze, akkor a jelentést személyesen benyújthatja a Szövetségi Adószolgálatnak vagy postai úton a mellékletek listájával.