Care este KPI-ul unui angajat. KPI-uri - ce este? KPI - indicatori cheie de performanță. Dezvoltarea KPI. Momentul optim de implementare a KPI

Calcularea progresului KPI este inima sistemului de plată. Mecanismul de calcul și acumulare a bonusurilor depinde de acesta și, prin urmare, de efectul întregului sistem de motivare. Cu toate acestea, din ceea ce văd în majoritatea organizațiilor, managerii de astăzi încă nu văd cum să facă acest lucru simplu și eficient. Ca urmare, sunt concepute scheme greoaie, complexe și, în mare parte, imposibil de realizat pentru a plăti personalul. Sau și mai rău - fac o schemă de comisioane pentru agenții de vânzări și pentru toți ceilalți „în funcție de rezultatele muncii companiei”. Despre pericolele acestor abordări vom vorbi separat.

De fapt, secretul calculării KPI este destul de simplu și constă într-o singură formulă și destul de banală. Dar în loc de asta, în practică, din anumite motive, s-au răspândit mai multe scheme extrem de ineficiente, care de obicei interferează foarte mult cu implementarea KPI în organizații. Și cel mai rău lucru este că nici în literatura de specialitate nu s-a scris nimic sensibil despre asta.

Deci, să încercăm să ne dăm seama cum se calculează de obicei gradul de îndeplinire a KPI, de ce nu ar trebui făcut acest lucru și cum ar trebui făcut pentru a obține rezultatul de care aveți nevoie.

1. Plan-fapt

Acesta este cel mai simplu și mai evident mod, pentru că. orice indicator cheie de performanță (KPI, KPI) reflectă scopul, iar obiectivul trebuie să aibă o expresie măsurabilă - un plan. Nu poate exista KPI fără un plan. În consecință, primul lucru care vă vine în minte este să împărțiți faptul într-un plan. De exemplu, planul de vânzări este de 1,5 milioane de ruble, iar valoarea reală este de 1,35 milioane, în consecință, gradul de implementare va fi de 1,35 / 1,5 = 90%. Pentru o analiză plan-fapt, o astfel de formulă este absolut justificată, totuși, vorbim despre calculul îndeplinirii KPI pentru acumularea suplimentară a bonusului. În acest caz, nu ținem cont de schema de comisioane.Deci, ce să faci în exemplul dat? Să plătiți unui angajat 90% din bonusul planificat? Pare logic dacă planul este îndeplinit în proporție de 90%. Și dacă planul este îndeplinit cu 50% - plătiți jumătate din primă? Dar la urma urmei, dacă planul de vânzări este finalizat doar pe jumătate, atunci compania este cel mai probabil deja într-o situație foarte dificilă. Produsele au un cost, organizația are costuri indirecte care trebuie acoperite din markup. Astăzi nu mai sunt anii 90, iar dacă planul de vânzări este finalizat pe jumătate, atunci cel mai probabil organizația va suferi pierderi, ceea ce înseamnă că va trebui să optimizeze costurile, să reducă personalul sau chiar mai rău. A plăti o primă într-o astfel de situație (chiar și jumătate) echivalează cu sinuciderea.

Într-o organizație, a fost introdusă o condiție specială pentru acest caz: dacă gradul de îndeplinire a KPI (calculat conform formulei de fapt/plan) este mai mic de 50%, nu se acumulează bonus. Bravo, s-au asigurat împotriva plății primelor în caz de faliment, dar într-o astfel de situație jumătate din fondul de bonus este folosit necorespunzător. De fapt, în acea organizație, toate planurile erau garantate a fi îndeplinite cu 70-80% - afacerea are o anumită inerție. Lupta a fost pentru ultimii 20-30%. Este nevoie de ceva efort pentru a le obține. Dar cu formula de execuție fapt/plan, aceasta este utilizarea țintită a fondului de bonus cu doar 20-30%, restul plăților fiind garantate tuturor angajaților. Și de ce să te încordezi pentru un bonus de 20%, adică aproximativ 30% din salariul total, pentru că este doar aproximativ 6% din salariul total (0,2 x 0,3 = 0,06). Acest sistem de recompense pur și simplu nu funcționează.

Aici intervine prima regulă importantă:

Fiecare KPI, cu excepția planului, ar trebui să fie critic

Acest adevăr a fost mult timp evident în companiile occidentale care au fost saturate în ultimele decenii cu sisteme de management al calității, tehnologii de management al performanței și așa mai departe.

valoare critica pentru indicatori direcți simpli (cu cât mai mulți, cu atât mai bine) - acesta este minimul sub care faptul conform KPI nu ar trebui în niciun caz să scadă. De exemplu, planul este de a procesa 97% din cererile clienților la timp, valoarea critică este de 92% din cereri. Sub acest prag, încep penalitățile contractuale și clienții își schimbă furnizorii de servicii. Pentru indicatorii reciproci, valoarea critică este maximul admis. De exemplu, planul pentru nivelul căsătoriei nu este mai mare de 1,5% din producție, valoarea critică este de 5% (în acest caz, oprim linia).

Toleranţă este diferența dintre valoarea planificată și cea critică. În primul exemplu, 5% (97-92), în al doilea - -3,5% (1,5-5). În viața reală, lupta pentru valorile KPI reale se desfășoară tocmai în limitele abaterilor permise. Și în acest cadru ar trebui calculat gradul de îndeplinire și prima. Dar cea mai simplă formulă de fapt/plan nu ia în considerare în niciun fel acest lucru.

2. Tabele de valori

Mulți manageri înțeleg intuitiv această problemă, dar, neștiind mijloacele profesionale de rezolvare, fac ceea ce au văzut undeva. Deci, în practică, tabelele de înlocuire au devenit larg răspândite, în care sunt indicate anumite intervale de valori ale indicatorului și indicele gradului de completare corespunzător fiecărui interval. Cu siguranță fiecare dintre voi cel puțin o dată în viață ați întâlnit astfel de lucruri:| Nu. p / p | Intervale ale abaterilor de îndeplinire a KPI de la valorile planificate | Ajustarea procentuală a sumei planificate a remunerației |

| 1 | de la 97% și peste | 100% |

| 2 | de la 90% la 96,9% | 75% |

| 3 | de la 85% la 89,9% | 50% |

| 4 | de la 80% la 84,9% | 25% |

| 5 | sub 80% | 0% |

La prima vedere, se pare că problema a fost rezolvată: gradul de finalizare ia acum în considerare valoarea critică a indicatorului, gradul de implementare este mai sensibil la modificările indicatorului, ceea ce ne-am dorit să realizăm. Aparent, din cauza simplității aparente a rezolvării tabelului de valori, acestea au devenit atât de răspândite. În practică, au o serie de dezavantaje foarte semnificative:

- Când folosiți astfel de tabele prima devine discretă, insensibilă la mici modificări ale indicatorului. De exemplu, în exemplul de mai sus, prima va fi aceeași la performanță de 91% și 96%. Iar pentru o companie, o astfel de fluctuație poate costa jumătate sau un sfert din profit. Dar diferența dintre 89,9% și 90% este un sfert din primă, iar compania poate să nu observe o astfel de fluctuație sau poate fi cauzată de o eroare de măsurare. Acest lucru este nedrept și face ca acumularea primei să fie aleatorie.

- Este relativ convenabil să folosiți acest tip de tabele atunci când toți indicatorii din companie sunt linii drepte (cu cât sunt mai mulți, cu atât mai bine) și au aceeași toleranță. De exemplu, 20% din plan, ca în exemplul nostru. Dar dacă unii dintre indicatori sunt inversi (economii bugetare, resturi reduse), iar abaterile permise diferă pentru ei? De exemplu, abaterea admisibilă pentru nivelul căsătoriei este de 5%, pentru venituri - 20%, iar pentru creanțele restante - 50% din plan. În acest caz, este necesar să se elaboreze un tabel separat pentru fiecare indicator. Ce se întâmplă dacă toleranțele variază în funcție de sezon? De exemplu, în sezonul nostru de vârf, abaterea admisă a veniturilor este de 25%, iar în sezonul de jos - 50%. Ca urmare, pentru fiecare indicator pentru fiecare perioadă calendaristică, va fi necesar să se întocmească un tabel de căutare separat, care complică calculul primei. Sau trebuie să aruncați totul din lista de KPI-uri care nu se încadrează în schema „indicator direct simplu cu o toleranță de 20%. Dar apoi sistemul de salarizare va deveni din nou plat și nu va reflecta rezultatele reale ale muncii angajatului.

- Se adaugă un pas suplimentar de calcul, ceea ce complică și procedura de calcul a primei. La urma urmei, mai întâi trebuie să calculați indicatorul în termeni fizici (în ruble, bucăți, tone, ore sau chiar în %), apoi să calculați gradul de implementare a acestuia, împărțind faptul la plan și abia apoi obțineți grad de implementare corectat prin substituirea planului-fapt rezultat la tabelul de valori. Există situații de utilizare imediată a tabelelor de valori în termeni fizici. De exemplu, 2 încălcări ale regulamentelor - bonus 0%, o încălcare - 50%, zero - 100%. Dar pentru indicatorii cu planuri și toleranțe în schimbare, o astfel de schemă nu este potrivită.

3. Formula cu standard

De fapt, soluția este destul de simplă și este cunoscută de mult. Pentru a calcula gradul de performanță al indicatorului, este posibil și necesar să se utilizeze o formulă care să coreleze faptul nu numai cu planul, ci și cu valoarea critică a indicatorului. Arata cam asa:Sensul formulei este că diferența dintre fapt și valoarea critică este considerată la numărător, deoarece Trebuie să plătiți doar excedentul. În plus, această diferență este corelată cu abaterea admisă. Adică, un fapt egal cu planul este considerat 100%. Este firesc. Dacă faptul este comparat cu o valoare critică, gradul de finalizare va fi egal cu 0% - nu este nevoie să plătiți o primă pentru un astfel de rezultat. Valorile intermediare sunt calculate liniar și continuu. Schematic, logica de calcul este prezentată în imagine:

O comparație a formulei cu metodele standard și clasice de calculare a KPI descrise mai sus este prezentată în imaginea următoare:

Ca urmare a utilizării formulei cu standardul, toate sarcinile principale sunt rezolvate:

- Nu plătiți pentru KPI-uri reale peste/sub toleranțe.

- Prima devine cât se poate de sensibilă la orice modificare a faptului KPI în cadrul toleranței.

- Formula este absolut universală și potrivită pentru orice tip de indicatori - pentru indicatorii direcți, inversați și chiar de coridor, pentru fiecare KPI pentru fiecare perioadă puteți seta toleranța necesară, formulei nu îi pasă.

Este de remarcat faptul că majoritatea instrumentelor de automatizare KPI nu sunt familiarizate cu această formulă (și automatizarea pentru gestionarea KPI este utilă, am scris despre asta mai devreme). Desigur, o astfel de formulă este „cablată” în HighPer, deoarece am dezvoltat-o cu înțelegerea că este imposibil fără ea. KPI-Drive de la A. Lityagin are

un mecanism universal de stabilire a gradului de realizare a indicatorului, în care puteți configura o formulă cu un standard, dar numai dacă standardul KPI nu se modifică de la lună la lună în% din plan. Dacă toleranța „sare”, setarea dorită nu mai poate fi efectuată. Restul pur și simplu împart prostește faptul într-un plan sau oferă tabele de valori. Imaginați-vă că cumpărați un program care ar trebui să vă ușureze viața pentru câteva sute sau chiar milioane de ruble și nici măcar nu vă permite să introduceți o abatere admisă în ceea ce privește un indicator - câmpul corespunzător nu este furnizat în program. Acest lucru arată clar gradul de înțelegere a metodologiei KPI de către dezvoltatorii produselor software respective.

Pentru dreptate, putem adăuga că, în teorie, există și alte modalități de a calcula gradul de îndeplinire a KPI:

- Neliniar (parabolic), când funcția gradului de execuție este dată de o ecuație de putere.

- Progresiv/regresiv, când funcția de grad de completare își schimbă panta în funcție de intervalul în care a scăzut valoarea reală.

- Competitiv, atunci când cei mai buni/răi angajați primesc/nu primesc bonusul.

[Povarich B.G. Motivația muncii: aspect managerial. Novosibirsk, 2008, p. 90-92].

Cu toate acestea, în practică, nu am văzut astfel de scheme de plată - sunt prea complicate.

Mult succes cu angajații motivați!

Astăzi, aproape toți directorii companiei folosesc indicatori de performanță KPI. Dar știe toată lumea definiția reducerii KPI? Decodificarea abrevierei este următoarea - Indicatori cheie de performanță. O traducere literală din engleză ne oferă următoarea interpretare: indicatori cheie de performanță (KPI). O interpretare ușor diferită a prins rădăcini în practica rusă: KPI-urile sunt indicatori cheie de performanță ai unei întreprinderi, dar esența acestora, în orice caz, nu se schimbă.

Programul KPI este un „dispozitiv de măsurare” care evaluează anumite rezultate ale muncii unei companii, departament sau un anumit angajat. Ele arată cum au fost atinse obiectivele stabilite. În general, indicatorii KPI evaluează următoarele caracteristici:

Programul KPI este un „dispozitiv de măsurare” care evaluează anumite rezultate ale muncii unei companii, departament sau un anumit angajat. Ele arată cum au fost atinse obiectivele stabilite. În general, indicatorii KPI evaluează următoarele caracteristici:

- efect benefic- sarcina principală pentru care, de fapt, se lucrează. Acestea includ: venitul net, volumul vânzărilor, veniturile, volumul producției, cota de piață, dimensiunea bazei de clienți, satisfacția clienților, reputația organizației și multe altele.

- Efectele secundare sunt rezultate nedorite care merg adesea mână în mână cu cele dorite. De exemplu, orice fel de datorie, fluctuație de personal etc.

- Costurile resurselor- acestea sunt absolut toate costurile care au mers pentru atingerea scopului.

- Timp petrecut- Cât a durat până la finalizarea lucrării?

- Raportul dintre efectul benefic și costul resurselor/timp este o evaluare obiectivă a efectului benefic. În acest indicator, KPI-urile caracterizează eficiența, în timp ce în altele descriu performanța.

Ce indicatori pot fi corelați cu indicatorii KPI

Practica a arătat că sistemul KPI funcționează bine în domeniul retail-ului mare cu o rețea mare de sucursale. Este mai ușor pentru managerii biroului principal să evalueze activitatea companiei prin compararea activității departamentelor conform programelor într-un singur sistem de coordonate, să vadă riscurile, să le reducă și să facă prognoze. Dar într-o afacere mică, sistemul funcționează la fel de bine, dar poate fi puțin mai dificil să îl dezvoltați corect.

Pot exista orice număr de indicatori KPI, principalul lucru este un calcul ușor al KPI și, de asemenea, este important ca aceștia să caracterizeze cu adevărat îndeplinirea obiectivelor intermediare și finale.

Pentru a evalua eficacitatea și eficiența, se pot distinge următoarele:

- volumul vânzărilor- fluxul de numerar din vânzare este estimat, de exemplu, pentru o lună;

- fluctuația personalului,în % - raportul dintre numărul de lucrători disponibilizați și numărul mediu;

- respectarea standardelor de servicii- măsurat și ca procent, pe baza datelor cumpărătorilor misterioși.

Cei mai comuni indicatori sunt evidențiați aici. În funcție de specificul organizației, puteți utiliza oricare altul.

Reguli și principii de implementare, dezvoltarea indicatorilor KPI în activitățile organizației

Au fost dezvoltate mai multe metode pentru a identifica numărul optim de indicatori KPI. Dar experiența spune că este mai bine să te ții de regula 10/80/10. Acesta prevede că ar trebui să existe 10 indicatori cheie de performanță, 80 de indicatori operaționali (de producție) și aproximativ 10 indicatori de performanță.

Principiul principal la implementarea KPI, se ia în considerare principiul controlului și gestionabilității. Aceasta înseamnă că persoanei sau departamentului care este responsabil pentru rezultatul ridicat al indicatorului ar trebui să i se aloce tot ceea ce este necesar pentru a-l gestiona. Ca urmare, rezultatul obținut trebuie să fie măsurabil și controlabil.

Pe lângă principiul principal, există altele suplimentare care ajută și la construirea și funcționarea corectă a sistemului KPI:

Exemple de calculare a indicatorilor KPI

Probabil, fiecare manager mai devreme sau mai târziu își pune întrebarea: „cum se calculează KPI?” Ghidându-te de aceste prevederi, poți veni cu mulți indicatori. Cu toate acestea, trebuie amintit că fiecare dintre KPI-uri ar trebui să caracterizeze unul dintre obiective. Atunci când dezvoltați indicatorii KPI pentru angajați, ar fi logic să construiți pe propriile sarcini care decurg dintr-un obiectiv strategic comun. De exemplu, munca unui manager poate fi evaluată prin parametri precum „Creșterea vânzărilor de la noi clienți”, „Satisfacția clienților” etc.

Probabil, fiecare manager mai devreme sau mai târziu își pune întrebarea: „cum se calculează KPI?” Ghidându-te de aceste prevederi, poți veni cu mulți indicatori. Cu toate acestea, trebuie amintit că fiecare dintre KPI-uri ar trebui să caracterizeze unul dintre obiective. Atunci când dezvoltați indicatorii KPI pentru angajați, ar fi logic să construiți pe propriile sarcini care decurg dintr-un obiectiv strategic comun. De exemplu, munca unui manager poate fi evaluată prin parametri precum „Creșterea vânzărilor de la noi clienți”, „Satisfacția clienților” etc.

KPI-ul directorului va fi ceva mai complicat. Sistemul de criterii ar trebui să conțină indicatori pe termen lung. De exemplu, „Extinderea personalului organizației cu 50% pe an”, de asemenea, profitul se referă la caracteristicile universale de performanță, chiar și la eficacitatea directorului.

În orice caz, KPI-ul oricărei unități de afaceri trebuie să îndeplinească anumite condiții:

- Număr limitat de opțiuni. Nu trebuie să depășească 10, iar 5 criterii sunt considerate optime.

- Consecvență. Niciunul dintre indicatori nu ar trebui să interfereze cu performanța celuilalt. De exemplu, ar fi greșit să ceri departamentului de vânzări „să crească numărul de clienți noi”, dar în același timp să comanzi „pentru a reduce costurile de publicitate”.

- Monitorizarea implementarii indicatorilor.

KPI al angajaților și directorilor

Construirea unui sistem KPI pentru personal este supusă unor principii și reguli generale. Criteriile selectate ar trebui să fie:

- măsurabil;

- specific;

- realist;

- de acord;

- definite în timp.

Avantajele și dezavantajele implementării unui sistem KPI

Ca orice inovație din companie, implementarea indicatorilor KPI are argumente pro și contra, binevoitori și adversari.

Avantaje:

- Adesea, angajații care influențează situația financiară și economică a companiei sunt mulțumiți de implementarea sistemului. Odată cu introducerea KPI-urilor, aceștia sunt de obicei stimulați să facă o muncă mai bună, pentru care sunt adesea recompensați cu o creștere a salariului.

- Fiecare angajat are un domeniu de lucru clar definit.

- Angajatul vede clar o contribuție personală la cauza comună pentru atingerea obiectivelor principale. Este foarte important.

- Conștientizarea managerilor cu privire la activitatea fiecărui departament și a fiecărui angajat și controlul deplin al acestuia.

Dezavantaje:

- Se întâmplă adesea ca munca bună a unuia dintre colegi să nu fie vizibilă pe fondul muncii generale nesatisfăcătoare a întregului său departament. Se poate întâmpla să rămână fără muncă. Epuizat și epuizat de munca grea, dar neapreciată, un angajat poate renunța.

- Unele poziții vor rămâne în afara sistemului de bonusuri de la atingerea KPI-urilor bune, deoarece nu le afectează direct. Drept urmare, vor fi nemulțumiți de el. De exemplu, dacă obiectivul general este legat de profitul net, atunci secretarii, contabilii, economiștii și o serie de alții pur și simplu nu pot încerca să se dovedească cumva.

- Uneori sistemul de motivare KPI nu presupune bonusuri pentru munca bună, ci amenzi sau deduceri bonus pentru neîndeplinirea planului. Adică, dacă nivelul necesar al indicatorului este atins, atunci primiți un salariu obișnuit, iar dacă nu ați reușit brusc să faceți acest lucru, atunci vor începe pedepsele. Se adaugă la atmosfera de lucru.

Vă oferim și un videoclip care spune în detaliu un exemplu de lucru cu indicatorii KPI.

KPI-urile sunt indicatori cheie de performanță pentru o companie sau un departament separat. În articol, vom lua în considerare exemple de KPI pentru diverși specialiști și vom analiza modul de dezvoltare și implementare a unui sistem.

Ce este KPI

Ki ai înseamnă Key Performance Indicators - indicatori cheie de performanță.

Sistemul KPI este un sistem de recompense bazat pe indicatori cheie.

Lucrul la un astfel de sistem permite angajaților să înțeleagă mai bine ce trebuie să facă pentru a fi eficienți. Mai mult, eficiența se referă nu numai la volumul de muncă prestată de aceștia, ci și la beneficiile primite de companie.

Cum se dezvoltă un sistem KPI

Pentru a crea un sistem Ki Pi Eye într-o companie, trebuie să:

- Alegeți un model de indicator cheie de performanță.

- Determinați KPI-urile și alocați responsabilitatea.

- Creați rapoarte.

Cum să alegeți un model de indicator cheie de performanță

Există multe metode de definire și grupare a indicatorilor. În Rusia, cel mai des este folosită abordarea clasică, precum și bilanțul de bord (Balanced Scorecard, BSC).

Abordarea clasică se bazează pe utilizarea unor indicatori preponderent financiari, precum; Vezi figura.).

Imagine. Arborele KPI bazat pe EVA

Trebuie remarcat faptul că indicatorii financiari singuri pot să nu fie suficienți pentru implementarea strategiei dezvoltate. Nu mai puțin importantă pentru afaceri este dezvoltarea relațiilor cu clienții, managementul personalului, calitatea produselor, adică acele aspecte ale activității greu de pus în valoare.

În cadrul tabloului de bord echilibrat, se disting patru aspecte principale ale activității companiei, care oferă răspunsuri la următoarele întrebări:

- modul în care compania este evaluată de către acționari („Finanțe”);

- cum este evaluat de către clienți („Clienți”);

- modul de îmbunătățire a calității activităților („Personal”);

- ce procese pot oferi unei companii o poziție exclusivă pe piață („Procese de afaceri”).

Ce să alegi

Ce abordare să alegeți depinde de nivelul afacerii. Pentru companiile mici, abordarea clasică este mai potrivită, deoarece nu necesită costuri semnificative pentru atragerea consultanților și implementarea unui sistem informațional. În viitor, va fi posibilă rafinarea sistemului clasic creat prin includerea în el a criteriilor nefinanciare.

Companiile mari ar trebui să utilizeze un tablou de bord echilibrat, deoarece oferă o imagine mai completă a activităților companiei.

Cum se dezvoltă KPI-uri pentru personalul financiar

Editorii Sistema Financial Director au pregătit scheme de motivare și rapoarte de performanță KPI pentru angajații serviciilor financiare. Descărcați și utilizați exemple de contabil-cheie și alți angajați ai departamentului de contabilitate, angajaților, departamentului de buget și altor departamente din compania dvs.

Cum să alegeți indicatorii cheie

Pentru a determina ce KPI să folosiți, trebuie să:

- Selectați grupuri de indicatori și distribuiți responsabilitatea managerilor de diferite niveluri de management pentru fiecare dintre grupuri.

- Faceți cea mai detaliată listă a KPI-urilor utilizate de management.

- Selectați criteriile care caracterizează cel mai bine atingerea obiectivelor strategice.

- Formalizarea algoritmilor de calcul al fiecăruia dintre ki pi ai.

Selectarea grupelor de indicatori

Dacă o companie folosește o abordare clasică pentru dezvoltarea unui sistem KPI, atunci trebuie să se distingă următoarele grupuri:

- ;

Responsabilitatea pentru fiecare dintre grupuri va fi distribuită între liderii de la toate nivelurile de management. De exemplu, directorul general este responsabil pentru întreg, în timp ce managementul ar trebui transferat șefilor de departamente.

Atunci când se utilizează un model care include atât KPI financiari, cât și non-financiari, se pot distinge următoarele grupuri de indicatori cheie de performanță:

- financiar si economic - pentru afaceri in general;

- satisfacția clientului;

- procesele principale și auxiliare de afaceri (vezi cum să le descrii);

- eficienta personalului.

După identificarea principalelor grupuri, este necesar să se determine cine va fi responsabil pentru implementarea lor. Un exemplu de repartizare a responsabilității, vezi tabelul 1.

tabelul 1. Grupuri de indicatori și repartizarea responsabilităților

Detalierea

Lista de ki pi ai pentru fiecare dintre grupurile selectate ar trebui să fie cât mai detaliată posibil. Cereți managerilor care vor fi responsabili pentru un anumit grup să facă o astfel de listă. De exemplu, CEO-ul ar trebui să specifice ce criterii folosește pentru a evalua „satisfacția acționarilor (proprietarului)”.

Drept urmare, câteva sute de criterii pot fi incluse în lista generală a KPI-urilor. Este evident că construirea unui astfel de sistem este nejustificată, deoarece va duce la o creștere semnificativă a volumului de muncă al personalului asociat cu colectarea și prelucrarea datelor necesare calculului. Prin urmare, din lista generală, trebuie să selectați acele date care sunt cu adevărat necesare managementului pentru a le gestiona și vă vor permite să evaluați gradul de realizare a obiectivelor dvs. și nu doar să fiți controlat „pentru informare”.

Alegerea unui KPI

Pentru a selecta KPI, formați un grup de experți. De regulă, include directori de divizii și șefi de departamente. Sarcina lor este de a caracteriza fiecare dintre indicatori în funcție de următoarele criterii:

- dacă reflectă gradul de realizare a obiectivelor strategice ale companiei;

- dacă este de înțeles, în primul rând, acelor manageri care vor trebui să ia o decizie pe baza ei;

- dacă este utilă pentru luarea deciziilor.

Pe lângă cele de mai sus, pot fi aplicate și alte criterii, de exemplu, capacitatea de a utiliza indicatorii de performanță în planificare sau analiză.

Procedura de evaluare poate fi formalizată pe baza utilizării unui sistem de notare. De exemplu, 1 punct - criteriul nu este îndeplinit, 2 puncte - îndeplinește parțial criteriul specificat, 3 puncte - îndeplinește criteriul specificat. Indicatorii care primesc cel mai mare număr de puncte în timpul evaluării inter pares vor fi incluși în sistemul CI.

Ca urmare, va apărea o listă „scurtă” a indicatorilor cheie de performanță ai companiei (vezi tabelul 2).

masa 2. Un exemplu de companie comercială ki pi(fragment)

|

Grupul KPI |

Indicatori de performanta |

Responsabilitate |

|

Scoruri de satisfacție |

||

|

Actionarii |

Rentabilitatea activelor totale, rentabilitatea capitalului propriu, rentabilitatea vânzărilor sau rata rentabilității, rentabilitatea fluxului de numerar |

CEO |

|

Cota de piață a vânzărilor, numărul de defecte ale produselor, numărul de reclamații ale clienților, cifra de afaceri a clienților activi, durata ciclului funcțional de onorare a comenzii, disponibilitatea stocului pentru clienți |

||

|

Personal |

În funcție de specificul, precum și de nevoile de informare ale managerilor, raportarea managementului poate fi generată într-o varietate de analize (mărci, grupe de produse, categorii de personal, tipuri de active, canale de distribuție etc.). ConcluzieÎn procesul de creare a unui sistem KPI, va trebui să vă confruntați cu diverse probleme: rezistența angajaților, necesitatea ajustării politicilor contabile în scopurile contabilității și contabilității de gestiune; asigura colectarea datelor necesare pentru calcularea indicatorilor cheie de performanta selectati; etc. Cu toate acestea, organizațiile care au implementat KPI-uri, de regulă, obțin rezultate bune, deoarece compania creează un sistem de indicatori de performanță care este de înțeles managementului, iar responsabilitatea pentru management este delegată unei game largi de manageri. După implementarea sistemului KPI, este important să se analizeze constant relevanța acestuia, deoarece procesele de afaceri, obiectivele strategice și mediul extern se pot schimba în companie, astfel încât unii indicatori își pot pierde relevanța, alții pot duce la rezultate neplanificate. | |

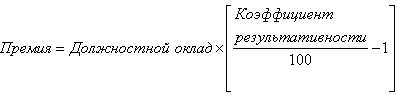

Bonusul începe cu o evaluare, trebuie să rețineți și principiul de bază: partea variabilă a salariului este concepută pentru a stimula activitatea de muncă și ar trebui să încurajeze obținerea de rezultate peste standard. Și trebuie să vă amintiți întotdeauna că bonusul nu face parte din salariu. La urma urmei, privarea de bonus în acest caz creează stres, conflicte și duce la demotivarea personalului.

Sistemul de remunerare aferentă performanței (PRP) se bazează pe o procedură de evaluare a personalului bazată pe indicatori cheie de performanță (KPI). Cu toate acestea, pentru a introduce un astfel de sistem în practica managerială, ar trebui dezvoltate metode simple și de încredere care să stabilească o relație între valorile KPI ale angajatului și valoarea părții variabile a salariului.

Evaluarea personalului prin KPI

Mai devreme, în jurnalul nostru, a fost publicată o metodologie de evaluare a personalului prin KPI, bazată pe o combinație a evaluării actuale a rezultatelor și competențelor angajaților. Să ne amintim pe scurt principalele sale prevederi.

Pentru fiecare post din organizatie, pe baza functiilor de serviciu ale angajatului, sunt elaborate doua modele (tabele) - rezultate si competente. Prima listă toate criteriile de performanță pentru evaluarea performanței: cantitative și calitative, individuale și de echipă. În al doilea - competențele necesare pentru acest post: corporative (comune pentru tot personalul companiei), manageriale și expert (vocațional). Din aceste două modele sunt selectați 5-7 indicatori cheie (de orice tip) pentru a evalua rezultatele și competențele angajatului în luna următoare (trimestru sau altă perioadă de raportare - depinde de nivelul postului) și sunt înregistrați într-o performanță personală. tabel (vezi Tabelul 1). În același timp, competențele sunt „echivalate” cu rezultatele calitative ale activităților angajatului. Fiecăruia dintre indicatorii selectați, în conformitate cu prioritățile supervizorului imediat, i se atribuie o pondere - de la 0 la 1 (ponderea totală ar trebui să fie 1).

Tabelul 1. Performanță personală

|

Indicatori cheie (KPI) |

GreutateaKPI |

Baza |

Normă |

Ţintă |

Fapt |

Rezultat parțial, % |

Pentru toți indicatorii, sunt stabilite trei „niveluri de performanță”:

1. Baza - cea mai proastă valoare admisibilă (punctul „zero”), de la care începe numărătoarea inversă a rezultatului.

2. Normă - un nivel care trebuie neapărat atins ținând cont de circumstanțe (de exemplu, situația de pe piață), de caracteristicile și complexitatea muncii și de capacitățile angajatului. Aceasta este o valoare indicator satisfăcătoare.

3. Scop - nivel peste standard la care este necesar să se aspira.

La sfârșitul lunii (trimestrul), sunt evaluate valorile efective ale KPI. În același timp, indicatorii cantitativi sunt măsurați pe o scară metrică „naturală”, iar indicatorii calitativi sunt măsurați pe o scară ordinală de 100 de puncte. Cu ajutorul acestuia, puteți fi flexibil în evaluarea KPI-urilor calității prin stabilirea de „puncte de referință”, de exemplu: bază - de la 0 la 20, normă - de la 40 la 60, obiectiv - de la 80 la 100 de puncte. În același timp, evaluările trebuie „descifrate” astfel încât angajații să înțeleagă exact ce rezultate așteaptă clienții interni de la ei.

După evaluarea valorii reale a KPI, se determină un rezultat special al lucrării asupra acestui indicator în conformitate cu formula:

Acest rezultat reflectă gradul de îndeplinire sau supraîmplinire a normei. Deci, dacă indicatorul real este sub normă, atunci rezultatul parțial al acestuia este de la 0 la 100%. Dacă „faptul” depășește norma, atunci rezultatul parțial este peste 100%.

După evaluarea fiecărui indicator, se determină ratingul angajatului. Pentru a face acest lucru, rezultate speciale (în procente) sunt înmulțite cu ponderea KPI-urilor corespunzătoare și adunate împreună. Rezultatul este o „medie ponderată” raportul de performanță, reflectând (în procente) performanța generală a angajatului pentru perioada de raportare, luând în considerare importanța și valorile reale ale tuturor KPI-urilor acestuia. Dacă coeficientul este mai mare de 100%, aceasta indică performanța ridicată a unei persoane (peste norma), dacă este mai mică, înseamnă că norma nu a fost atinsă pentru unii sau chiar pentru toți indicatorii, iar rezultatul general al muncii este sub nivelul nivel stabilit.

În continuare, ar trebui să legați estimările primite și valoarea bonusului angajatului. Pentru a face acest lucru, este necesar să ne amintim principiul de bază al bonusurilor: partea variabilă a salariului are scopul de a stimula activitatea de muncă a oamenilor și ar trebui să îi încurajeze să realizeze rezultate peste standard.În practica rusă, există cazuri în care bonusul este de fapt considerat parte a salariului și este plătit „automat” atunci când planul este îndeplinit. Dacă angajatul nu atinge indicatorii standard, atunci el pierde bonusul total sau parțial. Această practică creează nervozitate, stres, conflicte și duce la demotivarea personalului. Partea variabilă a salariului ar trebui să încurajeze oamenii să obțină rezultate mai mari față de cele normative. Iar pentru implementarea planului, angajatul ar trebui să primească un salariu. Important este ca partea fixă a salariului să rămână constantă! Pe baza acestor considerente, vom avea în vedere două moduri de a calcula bonusul dacă sunt cunoscute estimările KPI ale angajatului.

Prima modalitate de a calcula prima

Partea variabilă a salariului (bonusul de performanță) se calculează ca procent din salariul oficial folosind raportul de performanță al salariatului după formula:

Desigur, această formulă este aplicabilă doar acelor angajați al căror raport de performanță este peste 100%, adică. care au atins indicatori peste standard, luând în considerare valorile tuturor KPI-urilor și ponderile acestora. În caz contrar, aceste persoane nu primesc bonusul. Valoarea plății este limitată de fondul de bonusuri al angajatului.

Luați în considerare un exemplu. Activitatea managerului magazinului pentru perioada de raportare trecută (lună, trimestru, jumătate de an, an) a fost evaluată în funcție de cinci indicatori cheie (a se vedea Tabelul 2).

Masa 2. Exemplu de calcul premium (metoda 1)

|

Indicatori cheie |

Greutăți |

Baza |

Normă |

Ţintă |

Fapt |

Rezultat |

|

Volumul producției |

3 milioane de ruble |

5 milioane de ruble |

6 milioane de ruble |

5,5 milioane de ruble |

||

|

Ponderea produselor defecte |

||||||

|

150 de mii de ruble |

90 de mii de ruble |

60 de mii de ruble |

75 de mii de ruble |

|||

|

Raport de performanță: |

||||||

|

Salariul postului: Premiul de performanță: |

||||||

Să presupunem că salariul oficial al șefului magazinului este de 40.000 de ruble. Apoi, bonusul său pe baza rezultatelor muncii va fi de 9,3% din salariu: 40.000 de ruble. × 0,093 = 3720 ruble.

După cum se poate observa, pentru doi indicatori („ponderea producției pe sortiment” și „satisfacția clienților interni”), rezultatele sunt sub standard. Cu toate acestea, rezultatul general (109,3%) este peste normă și, prin urmare, angajatului i se acordă un bonus în funcție de performanță.

Astfel, bonusul se calculează ca procent din salariul oficial, în funcție de raportul de performanță al angajatului.

A doua modalitate de a calcula prima

Bonusul total de performanță se calculează pe baza fondului de bonusuri al angajatului ca sumă a bonusurilor „private” câștigate pentru fiecare KPI separat. Dacă dimensiunea fondului de bonus este cunoscută, atunci bonusurile maxime pentru toate KPI-urile sunt mai întâi determinate în funcție de ponderea acestora:

Apoi, prima reală pentru fiecare KPI este calculată ca o fracțiune din prima maximă, în funcție de cât de mult depășește valoarea reală a acestui indicator:

Această formulă este aplicabilă numai pentru acei indicatori pentru care „faptul” este mai mare decât „norma”. În caz contrar, nu se percepe prima pentru acest indicator. Apoi se adună bonusurile private pentru toate KPI-urile și se afișează bonusul total al angajaților:

Să revenim la exemplul nostru. Să presupunem că fondul de bonus al angajatului este de 40% din salariul oficial, i.e. 40 000 de ruble. × 0,4 = 16.000 de ruble. Apoi, la utilizarea celei de-a doua metode de calcul a bonusului, tabelul de performanță personală va fi diferit (vezi Tabelul 3).

Tabelul 3 Exemplu de calcul premium (metoda 2)

|

Indicatori cheie |

Greutăți |

Normă |

Ţintă |

Fapt |

Max. premium |

Fapt. premium |

|

Volumul producției |

5 milioane de ruble |

6 milioane de ruble |

5,5 milioane de ruble |

|||

|

Ponderea producției pe sortimente |

||||||

|

Ponderea produselor defecte |

||||||

|

Costuri logistice |

90 de mii de ruble |

60 de mii de ruble |

75 de mii de ruble |

|||

|

Satisfactia clientilor interni |

||||||

În acest caz, bonusul maxim pentru fiecare KPI este determinat ca o cotă din fondul de bonus în conformitate cu ponderea acestui indicator și se acumulează la atingerea valorii țintă. De exemplu, pentru criteriul „ieșire”: 16.000 de ruble. × 0,35 = 5600 ruble. Același lucru este valabil și pentru alți indicatori. În plus, prima efectivă pentru fiecare dintre ele se percepe doar dacă „faptul” depășește „norma”. Deci, în exemplul de mai sus, pentru doi indicatori - „ponderea producției pe sortiment” și „satisfacerea clienților interni” - standardul nu este îndeplinit, deci nu se acumulează prima. Pentru alți indicatori, prima se calculează după cum urmează:

Dacă adunăm bonusurile reale pentru toate KPI-urile, obținem bonusul total al angajaților: 2800 de ruble. + 800 de ruble. + 800 de ruble. = 4400 de ruble.

Astfel, prima pentru fiecare KPI se calculează ca o pondere a primei maxime, în funcție de cât de mult o depășește valoarea reală a acestui indicator pe cea standard.

Alegerea metodei

Să ne dăm seama care dintre cele două metode de calcul a primei descrise mai sus este de preferat.

Prima cale - mai dur pentru angajați, pentru că ascunde o „penalizare” pentru nerespectarea normei pentru anumiți KPI-uri. Dacă, conform acestor indicatori de performanță, rezultatul este mai mic de 100%, atunci coeficientul de performanță scade și, ca urmare, bonusul angajatului scade. Astfel, prima modalitate de calculare a acestuia stimulează într-o măsură mai mare oamenii să acorde atenție tuturor indicatorilor, și nu doar celor mai importanți. Cu toate acestea, trebuie avut în vedere faptul că valorile KPI de bază nu trebuie supraestimate sau subestimate. În caz contrar, acest lucru poate duce la faptul că rezultatul (în procente) pentru acești indicatori va fi inadecvat de mare, dacă „faptul” se dovedește a fi chiar puțin mai mult decât „normă” sau prea scăzut - în caz contrar. Este clar că acest lucru va distorsiona raportul de performanță. Cu alte cuvinte, intervalul dintre „bază” și „normă” ar trebui să fie suficient de larg pentru a crește robustețea rezultatelor evaluării și calculării primei.

A doua cale - mai moale si „democratic”, pentru ca nu presupune o „amenda”. După cum sa menționat mai sus, prima pentru indicatorii pentru care norma nu este atinsă pur și simplu nu se percepe.

Pe de o parte, acest lucru este bine, pentru că amenințarea cu pedeapsa pentru mulți oameni este enervantă și demotivantă. De altfel, „penalizarea” pentru nerespectarea normei este o deducere ascunsă din partea permanentă a salariului, ceea ce contravine unuia dintre principiile de bază ale salariului: salariul permanent trebuie să rămână constant. Dacă standardul nu este îndeplinit, nu ar trebui să învinovățim persoana, ci să vă dați seama de ce s-a întâmplat acest lucru. La urma urmei, în orice organizație totul este interconectat, iar motivele pot fi foarte diverse. Iar premiul nu ar trebui să fie un mijloc de pedeapsă pentru omisiuni, ci un instrument de încurajare pentru realizări.

Pe de altă parte, acest lucru este rău, pentru că angajații pot ignora pur și simplu unii indicatori pe care „nu-i plac” sau nu depun eforturi pentru a-și îndeplini sarcinile dacă își dau seama că nu fac față standardului. Din cauza faptului că pedeapsa „automată” nu este inclusă în calculul bonusului, sarcina asupra supraveghetorului imediat crește. Pentru a evita acest lucru, liderul trebuie să lucreze cu subalternii, să afle motivele rezultatelor scăzute și să motiveze oamenii în alte moduri, în primul rând intangibile.

Recent, domeniul de aplicare al procedurii de evaluare a productivității angajaților a fost extins - a devenit folosit nu numai pentru managerii de top. Evaluarea indicatorilor cheie de performanță (angajații KPI) a încetat să mai fie un semn distinctiv al companiilor străine, studii de caz pot fi găsite în diferite industrii și pentru o mare varietate de categorii de angajați de la marketeri și analiști de afaceri până la finanțatori și economiști.

Managerii sunt evaluați în funcție de competențe de către Aleksey Shirokopoyas, expert în dezvoltarea și evaluarea competențelor manageriale. Dezvoltator de programe educaționale și de jocuri. Fondatorul proiectului. 8-926-210-84-19. [email protected]

De obicei, sistemele de motivare bazate pe KPI măsoară indicatorii cheie de performanță (KPI-urile angajaților) deoarece aceștia se bazează pe criterii SMART. Prin urmare, astfel de sisteme de motivare sunt convenabile pentru a fi aplicate angajaților angajați în centrele de profit, unde există criterii obiective și, cel mai important, măsurabile: volume de vânzări, indicatori cheie de performanță financiară (angajați KPI), termene limită etc., și munca bazată pe SMART. -scopuri si obiective, are un rezultat specific. Cu toate acestea, nu toate tipurile de muncă pot avea astfel de scopuri și obiective. De exemplu, cum se evaluează activitățile de proces (care nu implică obținerea unui rezultat anume), unde nu există sarcini SMART și cei care sunt „la distanță” de procesele economice și operaționale ale companiei - „funcționari”: un secretar , un operator de call center, un administrator de sistem serviciu de suport, inspector HR, contabil, ofițer de personal etc.? Acești lucrători (back office) îndeplinesc funcții de rutină și, spre deosebire de munca managerilor, munca de „funcționari” este greu de evaluat. Cum se evaluează calitatea muncii acestei categorii de personal?

Indicatori cheie de performanță (angajați KPI) - la ce ar trebui să fiu atent?

În acest caz, este necesar să se evalueze performanța funcțiilor. În mare măsură, aceasta este doar o evaluare calitativă și, după cum știți, o evaluare calitativă este o evaluare de specialitate. Metoda propusă în articol ajută la evaluarea muncii din această parte.

Fiecare lider apreciază la angajații săi capacitatea de a efectua munca rapid și eficient. Și deplânge când aceste cerințe nu sunt îndeplinite. De multe ori trebuie să suporte asta și să spere că va găsi într-o zi un angajat mai bun, dar totul se repetă cu un nou angajat. De ce se întâmplă asta? Pentru a răspunde la această întrebare, să analizăm natura parametrilor luați în considerare și relația lor.

Ce este „viteza de lucru”? Din fizică, știm că viteza este raportul dintre cantitatea de muncă și timpul necesar pentru a o finaliza. Aceasta înseamnă că managerul își evaluează angajatul în funcție de trei parametri: cantitatea de muncă, timpul necesar pentru a o finaliza și calitatea muncii.

Astfel, orice activitate poate fi evaluată prin trei indicatori cheie de performanță (angajați KPI), să-i numim „triada eficienței” (vezi Anexa):

- Numărul de lucrări- rata de producție, ponderea producției în exces, misiuni suplimentare peste fișa postului etc.

- Calitate de muncă– conformitate cu tehnologia, fără erori, fără reclamații ale clienților, defecte etc.

- Timp de finalizare a lucrărilor- respectarea termenului stabilit, implementarea timpurie, depășirea termenelor etc.

Mai mult, fiecare lider poate decide singur ce fel de muncă evaluează:

- numărul de operațiuni pe funcție de post (de exemplu, funcția unui avocat este pregătirea contractelor, iar numărul de contracte este numărul de operațiuni din această funcție);

- domeniul de aplicare a funcțiilor care depășește standardul, care este determinat de fișa postului (de exemplu, un avocat conform standardului trebuie să proceseze cel puțin 100 de contracte lunar);

- rezolvarea sarcinilor suplimentare, instrucțiuni ale șefului dincolo de funcțiile oficiale (proiecte, sarcini unice etc.).

Cu toate acestea, nu este atât de ușor să „împaci” viteza muncii și calitatea. Într-adevăr, cineva poate fi convins că este ușor să implementați doar doi parametri ai „triadei” și este dificil să vă asigurați că toate sarcinile sunt finalizate la timp, eficient și în cantitatea potrivită. Este dificil să echilibrezi un astfel de sistem - și aceasta este responsabilitatea liderului.

Cel mai adesea, munca este făcută eficient și la timp, dar poate că aceasta nu va fi întreaga cantitate de muncă. Adesea, un angajat reușește să finalizeze toate sarcinile, dar fie cu o scădere a calității unora dintre ele, fie cu încălcarea termenelor limită.

Și puteți uita complet de așteptările de finalizare timpurie a tuturor sarcinilor, menținând în același timp o calitate excelentă pentru autorități. Nu numai că, managerii sunt obișnuiți să vadă capacitatea unui angajat de a finaliza un volum crescut de sarcini înainte de termen și cu o calitate superioară mai degrabă semne de subutilizare decât talent. Nu acesta este motivul pentru tendința modernă a personalului de „căutare de talent”? Visul angajatorilor de așa-zis talent este visul angajaților care sunt capabili să îndeplinească în mod durabil aceste trei criterii la maximum. De acord, nu sunt atât de mulți.

În sine, contabilizarea sarcinilor și funcțiilor este o chestiune creativă. Au semnificații diferite, ceea ce înseamnă că ar trebui să aibă greutăți diferite. În plus, toți indicatorii cheie de performanță (KPI-urile angajaților) pot avea propria lor pondere în sistem (vezi Tabelul 1), care este determinată de manager pe baza sarcinilor curente, caracteristicilor muncii etc., evidențiind astfel ceea ce este cel mai important. De exemplu, sincronizarea este importantă pentru departamentul de recrutare, iar calitatea este importantă pentru departamentul de contabilitate.

Nota finală este calculată ca medie ponderată a notelor. Aceasta este suma produselor evaluării pentru fiecare dintre indicatorii cheie de performanță (angajații KPI) și ponderea acesteia:

35% x 3 + 40% x 4 + 25% x 1 = 1,05 +1,6 + 0,25 = 2,9 (cu maximum 4 puncte)

sau

35% x 75% + 40% x 100% + 25% x 25% = 26,25% + 40% + 6,25% = 72,5%

A doua opțiune pentru calcularea punctajului final al acestei tehnici este dată în Anexă.

Merită repetat: desigur, astfel de evaluări sunt subiective. Dacă domeniul de activitate poate fi determinat și intervalul de timp este măsurabil, atunci calitatea (în absența unor măsurători specializate, de exemplu, numărul de reclamații ale clienților sau rezultatele unei evaluări de cumpărături misterioase) este evaluată subiectiv.

Indicatori cheie de performanță (angajați KPI) - ce crește obiectivitatea metodologiei?

În primul rând, criteriile de evaluare sunt formulate în mod special. Acest lucru nu a fost făcut întâmplător: după o lună, managerul nu-și poate aminti întotdeauna în detaliu ce termene au fost încălcate și câte cazuri a finalizat angajatul cu o calitate adecvată. Cu toate acestea, el a dezvoltat o imagine generală, holistică a muncii unui subordonat, scrisă cu „trăi mari”. Cu aceleași „trăsuri mari” este invitat să deseneze un „portret al eficienței” angajatului.

În al doilea rând, obiectivitatea metodologiei sporeşte practica aplicării acesteia. Peste zece ani de experiență în utilizarea metodologiei arată că eficiența este ridicată atunci când este completată atât de manager, cât și de angajatul însuși. Apoi își discută rezultatele, iar acest lucru are foarte mult sens:

- angajatul își amintește mai bine sarcinile, iar managerul poate uita ceva, încurcă, pentru că are mai mulți subalterni;

- managerul are propria sa viziune asupra problemelor de calitate, în timp ce angajatul tinde să se ierte pentru „păcate” minore;

- managerul este adesea înclinat să considere încălcarea termenelor limită drept calitate scăzută a muncii, confundând aceste concepte, iar angajatul poate fi mândru de calitatea muncii, neglijând în același timp valoarea respectării termenelor limită sau a volumului.

În al treilea rând, în virtutea acestor efecte, ambele părți se străduiesc să ajungă la un acord care, așa cum au formulat satiriștii, este „produsul nerezistenței părților”. Deoarece principala aplicare practică a acestei metode este capacitatea de a regla prima lunară sau trimestrială (vezi Tabelul 2), această împrejurare este cea care face ca tehnica să fie valoroasă, deoarece acordul duce la dreptate, iar acest lucru este mai important decât acuratețea măsurătorilor și motivează mai mult decât scoruri matematice exacte și uneori impersonale.

Al patrulea, obiectivitatea metodologiei crește datorită „efectului de scară” dacă se aplică în toate diviziile companiei. Acest efect face posibilă compararea rezultatului cu datele obiective, iar acesta este un alt criteriu de verificare puternic și o sursă pentru corectarea rezultatelor. Deci, un manager superior, după ce a primit o imagine completă a evaluărilor pentru companie (un set de evaluări ale performanței managerilor angajați în centrele de profit și evaluări ale eficienței angajaților din centrele de cost ale companiei), o poate compara cu cele financiare și alți indicatori cheie obiectivi de performanță ai unui angajat (angajați KPI) ai eficienței organizației în general. Se poate dovedi că evaluarea generală a tuturor angajaților conform metodologiei Triada Eficienței va fi supraestimată în comparație cu indicatorii cheie de performanță obiectivi (KPI-urile angajaților) ai organizației. Atunci angajatorul are dreptul de a introduce o corecție în plata sporurilor de către autoritatea sa.

Tabelul 2 arată că angajatul Danilin a avut concediu în luna februarie, iar în conformitate cu politica companiei, nu s-a acumulat bonus în acest timp. Shirokova are tendința de a crește eficiența. Pentru alți lucrători, eficiența a scăzut.

Vă rugăm să rețineți: implementarea chiar și a 50% din plan poate fi recompensată, mai ales că, în același timp, trei indicatori cheie de performanță (KPI-uri ai angajaților) ai „triadei” sunt greu de realizat, iar doi din trei pot fi mari datorită la resursa celui de-al treilea. În acest sens, orice număr mai mic de 50% este, de asemenea, o realizare certă.

Indicatori cheie de performanță (angajați KPI) - aplicarea sistematică a metodei

Metoda poate fi aplicată în cascadă (atunci când angajații de rang superior îi evaluează pe cei din aval), în întreaga organizație și indiferent dacă angajații au „indicatori de performanță cheie (KPI))” sau nu. Aplicarea în cascadă a metodei conferă evaluării o obiectivitate sistematică și suplimentară, mai ales când vine vorba de acordarea de bonusuri.

Și dacă, în plus, metoda este aplicată mult timp, atunci capătă o serie de proprietăți utile. Să le luăm în considerare.

- Managerul superior, evaluându-l pe cel inferior, evaluează în același timp și activitățile unității sale: la urma urmei, rezultatele muncii managerului sunt alcătuite atât din eforturile sale personale, cât și din eforturile subordonaților săi. Avantajul acestei metode este că superiorul are posibilitatea de a compara datele și de a trage concluzii despre eficacitatea managerului și a subordonaților săi, a unității în ansamblu și chiar despre stilul de management.

Așadar, figura arată că subordonații șefului departamentului 1 au abilități diferite (acest lucru se arată clar prin „mini-diagramele”): inginerul lucrează lent, dar cu calitate înaltă, specialistul lucrează rapid, dar nu cu mare. calitate. Managerul superior evaluează munca șefului și, prin urmare, întregul departament 1 astfel: departamentul rezolvă o cantitate mare de sarcini cu o calitate medie și cu o oarecare încălcare a termenelor. Și o analiză generală a activității întregului departament arată că managerul are o cantitate suplimentară de sarcini - în plus față de cele pe care subordonații săi le rezolvă, iar acest lucru poate indica probleme cu delegarea. În plus, activitățile șefului „înrăutățesc” cumva calitatea muncii inginerului și „încetinesc” munca specialistului. Ca urmare, termenii și calitatea muncii departamentului nu sunt peste medie. Șeful șefului departamentului 1, probabil, ar trebui să se gândească la eficiența lui ca manager.

Șeful secției 2 lucrează rapid, dar dă mai puține cazuri decât subordonatul său. Specialist de frunte efectuează încet o cantitate mare de muncă. Aceasta înseamnă că acest șef își asumă acele sarcini care pot fi rezolvate rapid, în timp ce calitatea muncii sale nu poate fi numită scăzută. Evident, aici totul este în regulă cu delegare, calitatea muncii și respectarea termenelor limită, și deci cu responsabilitate.

Șeful secției 2 lucrează rapid, dar dă mai puține cazuri decât subordonatul său. Specialist de frunte efectuează încet o cantitate mare de muncă. Aceasta înseamnă că acest șef își asumă acele sarcini care pot fi rezolvate rapid, în timp ce calitatea muncii sale nu poate fi numită scăzută. Evident, aici totul este în regulă cu delegare, calitatea muncii și respectarea termenelor limită, și deci cu responsabilitate.

- Analiza dinamicii performanței în timp. Se poate observa dacă performanța unui angajat crește în perioada de probă sau scade de-a lungul anilor. Imaginea cea mai ilustrativă este creată prin compararea dinamicii evaluărilor eficienței cu alți factori. Deci, pe lângă compararea nivelului de eficiență cu perioada de vacanță prezentată în tabelul 2, se pot observa semne ale unui viitor „burnout”, care sunt deosebit de vizibile pe fondul motivației neschimbate, o scădere sau creștere a eficienței asociate cu o schimbare a conducerii, impactul știrilor corporative asupra productivității angajaților sau departamentelor etc.

- Analiza stilului de lucru al unui angajat individual: o comparație a diferiților parametri ai „triadei” va arăta zonele de eficacitate și ineficiență. De exemplu, unul lucrează întotdeauna rapid, dar nu cu o calitate suficientă, în timp ce celălalt rezolvă doar o parte din sarcini rapid și eficient. Din aceasta se nasc recomandări cu privire la folosirea muncitorilor: prima trebuie pusă în zona în care este nevoie de viteză, iar în raport cu a doua, să se înțeleagă și motivația și interesele acestuia în rezolvarea unor probleme specifice.

- Compararea evaluărilor angajaților vă permite să judecați utilitatea acestora pentru organizație și să comparați evaluările șefilor de departamente - pentru a face o evaluare a departamentelor și a managerilor. Deci, la sfârșitul anului, puteți calcula estimările anuale medii sau totale și puteți determina cine este mai eficient și cine este mai puțin și din cauza ce factori: cine este cel mai „rapid” muncitor, cine este cel mai „minuțios”, care în același timp îndeplinește mai multe sarcini. În același timp, conținutul muncii și apartenența salariatului la una sau alta unitate nu joacă un rol.

Deci, în ciuda subiectivității evidente a metodei Triadei de eficiență, proprietățile sale utile sunt evidente:

- metoda este aplicabilă tuturor posturilor, indiferent dacă sunt manageriale sau executive;

- evaluările performanței angajaților pot fi acumulate și comparate;

- cumulând estimări, puteți urmări dinamica muncii angajaților individuali și chiar a departamentelor, puteți monitoriza apariția „epuizării”, puteți trage concluzii despre punctele forte și punctele slabe ale acestora;

- comparând aprecierile subordonaților cu aprecierile managerului, se pot trage concluzii despre stilul de management, se pot identifica zone de ineficiență în departamente;

- datorită abordării standard, metodologia este ușor de implementat în sistemele de management al documentelor (Lotus Notes, MS Outlook etc.) și ERP (bazat pe Oracle, SAP, Microsoft etc.), care sunt utilizate pe scară largă în lumea corporativă;

- metoda poate deveni o completare sau un format comun pentru sistemele existente de evaluare a eficacității și eficienței MVO, indicatorii cheie de performanță (angajații KPI), aduc datele lor într-o singură vedere.

Și cel mai important, acesta nu este doar un alt „instrument precis”, ci o modalitate de a media un dialog între un manager și un subordonat pe problema remunerației. La urma urmei, nimic nu reduce motivația angajaților la fel de mult ca lipsa de recunoaștere și înțelegere a căilor de dezvoltare. Într-un astfel de dialog, angajatul poate înțelege la ce este nemulțumit șeful său și la ce este atent. Cu alte cuvinte, metoda conferă motivației un efect managerial foarte important - feedback către subordonat despre munca sa.

ar trebui să fie calculată pentru a diagnostica problemele corporative. Indicatorii cheie de performanță ai unui angajat vă permit să luați măsuri în timp util pentru a îmbunătăți eficiența muncii sale.