Amortizarea fizică a mijloacelor fixe de producție. Caracteristici de calcul al coeficientului de amortizare al mijloacelor fixe. Perioada de valabilitate ca indicator suplimentar al analizei OS

O caracteristică a activelor fixe și a activelor necorporale este utilizarea lor multiplă. Cu toate acestea, timpul funcționării lor are anumite limite; se datorează uzurii aplicație utilă. Sub uzura activele fixe și imobilizările necorporale trebuie înțelese ca pierderea parțială sau totală a valorii și proprietăților lor de consum, atât în timpul funcționării, cât și în timpul inactivității. Distingeți între deprecierea fizică și morală a mijloacelor fixe.

Deteriorarea fizică reprezintă pierderea mijloacelor fixe a calităților de producție și tehnice ale acestora în procesul de funcționare și influența condițiilor naturale și climatice. Valoarea deprecierii fizice a mijloacelor fixe în procesul de utilizare a acestora este influențată de o serie de factori:

gradul de încărcare a mijloacelor fixe în procesul de producție;

calitatea mijloacelor fixe;

caracteristicile procesului tehnologic și gradul de protecție a mijloacelor fixe de influența condițiilor externe;

calificarea lucrătorilor și relația acestora cu mijloacele fixe;

calitatea îngrijirii mijloacelor fixe.

Sunt utilizate două metode pentru a determina amortizarea fizică a mijloacelor fixe. Unul se bazează pe o comparație între durata de viață reală și standard sau cantitatea de muncă, celălalt se bazează pe date privind starea tehnică a mijloacelor de muncă stabilite în timpul anchetei.

Coeficientul de amortizare fizică (I FIZ) din punct de vedere al volumului de muncă poate fi stabilit numai pentru acele articole de inventar care au o anumită productivitate (mașini, mașini-unelte). Acest coeficient poate fi determinat prin formula:

unde I FIZ - procentul de uzură fizică;

T FACT - numărul de ani efectiv utilizați de echipament;

T NORM - durata de viata standard (durata de viata utila);

M FACT - numărul mediu de produse efectiv produse pe an (productivitate anuală efectivă);

M - capacitate anuală de producţie (productivitate normativă anuală).

Uzura fizică a obiectelor individuale de inventar poate fi determinată și de durata lor de viață. Această metodă este aplicabilă tuturor tipurilor de active fixe. Pe baza ipotezei că uzura fizică are loc uniform pe toată durata de viață a mijloacelor de muncă, coeficientul acestei uzuri poate fi determinat prin următoarea formulă:

.

(11)

.

(11)

În funcție de natura uzurii fizice și de perioada de reînnoire, activele fixe de producție sunt împărțite în următoarele grupe:

structuri de înaltă rezistență - baraje, baraje, tuneluri etc. Se caracterizează prin uzură lentă și sunt supuse unor revizii parțiale la intervale lungi de timp;

clădiri, structuri, mașini, în care piese separate se uzează, restaurate periodic prin reparații majore;

unele tipuri de mașini (autoturisme, tractoare, combine etc.), ale căror elemente și părți, pe măsură ce se uzează, sunt sistematic reînnoite și înlocuite cu altele noi (cu excepția structurilor principale);

anumite tipuri de structuri și dispozitive de transport (căi de cale ferată și tramvai, rețele electrice etc.), a căror reînnoire este în curs de desfășurare, prin înlocuirea completă a tuturor elementelor și pieselor;

aparatele, echipamentele și uneltele să fie înlocuite complet la sfârșitul duratei de viață.

Se numește uzura fizică care apare în timpul funcționării unui obiect amortizarea fizică (materială) de primul fel. Este predominant și determină gradul de uzură, necesitatea lucrărilor de reparație și, în mare măsură, durata de viață a obiectului.

Cu toate acestea, industriile BPF se uzează nu numai în timpul funcționării, ci și atunci când sunt inactiv. În acest caz, uzura fizică apare ca urmare a influențelor fizice și chimice naturale ( deteriorare fizică de al doilea fel); astfel, fiind oxidat de oxigenul atmosferic, rugina fierului și oțelului, iar aluminiul corodează. Mărimea pierderilor este foarte semnificativă, pierderea anuală de metal din rugina atinge o treime din volumul topit.

Principalele active de producție suferă nu numai deteriorare fizică, ci și morală.

Învechirea se manifestă prin pierderea eficienţei economice şi oportunitatea utilizării mijloacelor fixe de producţie înainte de expirarea perioadei de amortizare fizică completă. În acest caz, pierderea de valoare are loc indiferent dacă principalele active de producție au participat sau nu la procesul de producție.

Învechirea este de două tipuri. Ambele sunt rezultatul progresului tehnologic. Dar consecințele economice ale ambelor sunt diferite, iar necesitatea de a le lua în considerare în scopuri de rambursare nu este aceeași. Valoarea învechirii atât a primului, cât și a celui de-al doilea tip este luată în considerare, de regulă, în timpul reevaluării mijloacelor fixe. Învechirea de primul fel este reducerea costului mașinilor sau echipamentelor datorită reducerii costului reproducerii lor în condiții moderne.

Valoarea relativă a învechirii primului tip poate fi calculată prin formula:

(12)

(12)

unde OF PERV - costul inițial al mijloacelor de muncă;

DE RESTAURATOR - costul de înlocuire a mijloacelor de muncă.

Învechirea celui de-al doilea tip datorită creării și introducerii în producție a unor tipuri mai avansate și mai economice de mașini și echipamente.

Când se ia în considerare uzura celui de-al doilea tip, se disting uzura parțială și completă, precum și forma sa ascunsă.

Învechire parțială este o pierdere parțială a valorii de utilizare și a valorii mașinii. Creșterea treptată a dimensiunilor sale în operațiuni individuale poate atinge astfel de valori atunci când se dovedește a fi adecvată utilizarea mașinii în alte operațiuni, în alte condiții de producție, unde va fi totuși destul de eficient.

Învechire completă- aceasta este o amortizare completă a mașinii, atunci când funcționarea sa ulterioară în orice condiții este neprofitabilă. Este posibil ca operațiunile fără pierderi să fie încă posibile, dar acestea sunt implementate pe mașini mai productive. O mașină învechită este dezmembrată pentru piese de schimb sau eliminată ca fier vechi.

Forma ascunsă a învechirii implică amenințarea cu deprecierea utilajului din cauza faptului că a fost aprobată sarcina de dezvoltare a unor echipamente noi, mai productive și mai economice.

În interpretarea tradițională a învechirii, sunt considerate doar acele modificări ale valorii de utilizare care conduc la o modificare a eficiență economică. Cu toate acestea, valoarea de utilizare a uneltelor de muncă se caracterizează atât prin cantitatea și calitatea produselor realizate cu ajutorul acestora, cât și prin condițiile de muncă pe care le asigură. Subestimarea factorilor sociali sărăcește conținutul conceptelor de „valoare de utilizare” și „învechire morală” a tehnologiei.

Schimbare caracteristici sociale mijloacele de muncă pot fi distinse ca o formă relativ independentă de deplasare a valorii lor de utilizare, iar scăderea acestor caracteristici poate fi definită ca îmbrăcăminte socială.

Cantitatea de uzură socială a mijloacelor de muncă este determinată de gradul de discrepanță dintre caracteristicile sociale ale unui anumit mijloc sau unui anumit set de mijloace de muncă și nivelul lor social normal.

Această discrepanță se poate datora a două motive:

din cauza uzurii fizice a acestui instrument, caracteristicile sale sociale s-au schimbat (de exemplu, siguranța a scăzut, emisiile nocive au crescut, praful locului de muncă etc.) - formă socială de uzură,

nivelul însuși al caracteristicilor sociale normale din punct de vedere social s-a schimbat (de exemplu, standardele de iluminare la locul de muncă, concentrațiile maxime admise de substanțe nocive sau alte standarde au devenit mai dure) - formă socială a învechirii.

Forma socială atât a deprecierii fizice, cât și a celei morale constituie împreună un singur concept de depreciere socială. Astfel, conceptul de „depreciere socială a mijloacelor de muncă” are o relativă independență și joacă un rol semnificativ în analiza proceselor socio-economice care au loc în timpul reînnoirii aparatului de producție.

În funcție de natura impactului noilor echipamente și tehnologii asupra unei persoane (direct la locul de muncă sau indirect, prin mediu), se pot distinge două tipuri de uzură socială: socială și de mediu. De fapt formă socială de purtare Este cauzată de apariția unei noi tehnologii care îmbunătățește condițiile de muncă, precum și de modificările nivelului normelor normale din punct de vedere social (în primul rând în ceea ce privește condițiile de muncă). Forma ecologică de uzură cauzată de apariţia unei noi tehnologii care, într-o măsură mai mică decât prima, are impact negativ asupra mediului, precum și înăsprirea normelor și restricțiilor privind gradul și natura impactului producției asupra mediului.

Varietățile formei sociale de depreciere se datorează eterogenității interne și naturii multifațete a deprecierii sociale ca formă de mișcare a valorii de utilizare a mijloacelor de muncă. Forma ecologică de purtare a echipamentului are o anumită specificitate. Dacă forma socială reală este asociată cu discrepanța dintre condițiile de muncă și nivelul lor social normal la un anumit loc de muncă, atunci uzura și deteriorarea mediului nu afectează uneori în mod direct caracteristicile locale ale locurilor de muncă, ci este asociată cu consecințe globale.

Uzura mediului, deși are o anumită specificitate, are totuși multe în comun cu uzura socială propriu-zisă și poate fi considerată în cadrul unei forme sociale unice. Luarea în considerare a diferitelor tipuri de uzură socială duce la concluzia că este mai oportun din punct de vedere economic să se prevină poluarea mediului și să se creeze condiții progresive de lucru în producție de la bun început decât să se facă față consecințelor condițiilor nefavorabile.

În procesul de funcționare a mijloacelor fixe, apar uzura finală fizică și morală a acestora și nevoia de a le înlocui cu altele noi. Mecanismul de transfer al unei părți din valoarea mijloacelor fixe către un produs nou creat se numește amortizare și permite, până la momentul uzurii complete, acumularea de fonduri pentru reproducere.

Conceptul și esența purtării

Observație 1

Purta active de producție pot fi determinate și luate în considerare de clădire și structură, dispozitiv de transmisie, mașini și echipamente, vehicul, echipamente industriale și casnice etc.

Amortizarea mijloacelor fixe de producție se calculează pe un an calendaristic întreg, indiferent de luna achiziției sau construcției, în funcție de normele stabilite.

Amortizarea nu poate depăși costul total (sută la sută) al elementului de mijloc fix. Amortizarea acumulată în valoare de 100% din costul unui obiect care este adecvat pentru o exploatare ulterioară nu poate fi motivul pentru anularea acestuia pe baza amortizarii complete.

Tipuri de uzură

Se obișnuiește să se facă distincția între 2 tipuri de uzură:

- Uzura fizică este o modificare a proprietăților mecanice, chimice, fizice și de altă natură ale obiectelor materiale sub influența proceselor de producție, a forțelor naturii etc. În sens economic, uzura fizică este pierderea valorii inițiale de consum, cauzele care poate fi uzură, degradare sau uzură.

- Învechirea este o pierdere a eficienței economice și a oportunității utilizării fondurilor înainte de sfârșitul deprecierii lor fizice complete.

Învechirea mijloacelor fixe poate fi de două tipuri. Primul tip de uzură se referă la modificarea valorii contabile a activelor de producție atunci când costul lor inițial este mai mare decât costul de înlocuire.

Al doilea tip de uzură are de-a face cu apariția unor echipamente mai productive.

Amortizarea fizică a activelor de producție

Definiția 1

Uzura fizică se poate datora mai multor motive: operaționale (asociate cu producția și consumul de obiecte), impactul forțelor naturale (coroziune, intemperii, levigarea materialelor etc.).

Amortizarea fizică a mijloacelor fixe se numește altfel amortizare materială, caracterizată prin faptul că în timpul funcționării, mijloacele fixe își pot pierde valoarea de utilizare. Această pierdere înseamnă pierderea calităților utile și, în consecință, pierderea valorii sale atunci când este uzată.

Termenele de amortizare fizică a activelor de producție (durata de viață utilă) depind de mai multe motive: gradul de încărcare, calitatea instrumentelor de muncă, gradul de protecție împotriva condițiilor externe, calificarea personalului de întreținere și alți factori de influență. Acest tip de uzura poate fi incetinit cu ajutorul unui sistem de intretinere preventiva, care poate fi capital, mediu si mic.

Mijloacele fixe pot face obiectul unor reparații capitale și medii, care au ca scop refacerea elementelor lor individuale, care se uzează mai devreme decât toate mijloacele de muncă în ansamblu.

Uzura fizică a activelor de producție poate apărea nu numai în timpul funcționării lor, ci și în timpul inactivității lor. Principalele active de producție sunt supuse gradului de uzură, care este o măsură a pierderii proprietăților lor utile. Gradul de uzură poate fi determinat de indicatorul uzurii lor fizice în conformitate cu următoarea formulă:

$cf. = Tf / Tn $

Aici Tf este durata de viață reală a activelor de producție (în ani), TN este durata de viață standard, care este o perioadă de amortizare.

Învechirea activelor de producție

Învechirea poate fi de două tipuri:

- Primul tip de uzură constă în pierderea unei părți din valoarea sa prin intermediul forței de muncă din cauza reducerii costului de reproducere a unor mijloace similare. Acest tip de amortizare este diferența dintre costul inițial și cel de înlocuire.

- Al doilea tip de uzură este o scădere a valorii unui obiect al mijloacelor fixe din cauza apariției unor mașini sau echipamente mai economice și mai productive.

Există, de asemenea, învechirea parțială, care este o pierdere parțială a valorii de utilizare și a valorii mașinilor. În cazul în care un această specie uzura tinde să crească constant, acesta poate fi motivul utilizării acestor mașini în alte operațiuni în care utilizarea lor va fi totuși destul de eficientă.

Învechirea completă este o amortizare completă a mașinilor, în care utilizarea lor ulterioară în procesele de producție va fi neprofitabilă.

O formă ascunsă de uzură este o amenințare de depreciere a mașinilor din cauza aprobării sarcinilor pentru dezvoltarea de mașini noi, mai productive și mai economice. Mijloacele fixe care funcționează de mult timp sunt supuse deteriorării atât fizice, cât și morale.

LA vedere generala esența perimării constă în faptul că mijloacele fixe de producție, chiar înainte de deteriorarea lor fizică completă, se pot amortiza, adică își vor pierde din valoare. Valoarea învechirii activelor fixe de producție poate fi estimată prin compararea cu costul inițial și cu costul de înlocuire în conformitate cu formula:

$MIof = OPFperv. - OPReset$

Aici, MIof este învechirea activelor fixe de producție (în ruble), OPFperv. - suma costului initial al mijloacelor fixe, OPFvost. - valoarea costului de înlocuire.

Principalul motiv al învechirii activelor de producție este creșterea productivității muncii în industriile care creează aceste fonduri în procesul de reducere simultană a costului resurselor pe unitatea de producție.

Observația 2

În cazul în care întreprinderile folosesc echipamente învechite, acestea petrec mai mult timp de lucru, materiale pe unitatea de produse pe care le produc. În același timp, costurile de producție pentru producția de produse pe echipamente învechite vor fi semnificativ mai mari decât pe echipamente noi. Dacă întreprinderile folosesc echipamente învechite pentru o perioadă lungă de timp, acest lucru poate duce la pierderi care depășesc cu mult costul acestui echipament învechit.

În procesul de producție, OPF-urile sunt supuse uzurii fizice și morale.

Deteriorarea fizică- aceasta este o pierdere treptată a proprietăților fizice și a altor proprietăți ale BPF sub influența proceselor de muncă sau a forțelor naturii (de exemplu, coroziune).

Intensitatea uzurii BPF depinde de condițiile de funcționare, de caracteristicile proceselor tehnologice (P, T, agresivitatea vitezei medii de tăiere, calitatea îngrijirii echipamentului, calificarea lucrătorilor, proiectarea echipamentului, materialele din care este realizat).

Învechirea- aceasta este o scădere a valorii fondurilor existente datorită unei scăderi a costului reproducerii unora similare (aceasta este Învechirea de primul fel).

Este puțin probabil să existe în prezent, deoarece Fwost este în continuă creștere. Învechirea de al 2-lea fel constă într-o scădere a costului OPF (mașini, echipamente) ca urmare a distribuirii largi a tipurilor lor mai productive și mai economice. Utilizarea echipamentelor învechite în acest fel devine ineficientă și, înainte de a se uza complet, trebuie înlocuită cu una nouă sau modernizată.

Exemplu: A fost creat un nou aparat a cărui putere este de două ori puterea celui actual:

Nnou = 2000 unități/an,

Nact = 1000 unități/an.

Costul inițial al noului aparat este de 10 milioane de ruble, cel actual este de 10 milioane de ruble, rata de amortizare este de 10%.

Determinați deteriorarea din funcționarea aparatului existent

Un an. acțiune = 1 milion de ruble. ,

Un an. nou = 1,5 milioane de ruble.

Taxe de amortizare pe unitate de producție:

acțiune = 1000000 / 1000 = 1000 de ruble,

anov \u003d 1500000 / 2000 \u003d 750 de ruble.

Daune anuale din funcționarea unui aparat învechit din punct de vedere moral:

Jyear. = (1000 - 750) . 1000 = 250 de mii de ruble

Clădirile sunt, de asemenea, supuse perimării. Este cauzată de contradicții între cerințele pentru clădiri și parametrii acestora, de exemplu:

1) incapacitatea de a amplasa noi echipamente în clădirea existentă din cauza înălțimii insuficiente a încăperii pentru capacitatea portantă a structurii grilei fine de stâlpi;

2) încălcarea cerințelor sanitare și igienice. În producerea sintezei organice fine procese tehnologice necesită o temperatură constantă și umiditate a aerului, ceea ce este imposibil de organizat în încăperi vechi înguste, cu un număr mare de deschideri de lumină. Există mai multe modalități de a determina gradul de învechire a OPF, dar toate sunt imperfecte.

1) Cea mai ușoară metodă

și m2 = × 100 % .

2) De asemenea, se recomandă utilizarea formulei

Și m2 \u003d F mai întâi. acțiune - F perv. nou .  ,

,

Unde este Fperv. acţiune, Fperv. nou - costul inițial al echipamentelor existente și noi;

Wact., Wnew — productivitatea anuală a echipamentelor existente și noi;

Tact., Tnov. — durata de viață a echipamentelor existente și noi.

3) Inegalitatea propusă de V. V. Novozhilov

Zn< И¢с,

Unde Зн - costurile reduse ale echipamentelor noi;

I¢c - costuri anuale curente de producţie la lucrul la utilaje vechi (fără amortizare).

Dacă inegalitatea este îndeplinită, atunci echipamentul este considerat complet învechit și necesită înlocuire. Dacă nu, atunci există o uzură parțială, care poate fi eliminată sau redusă prin modernizare.

3) Indirect, învechirea echipamentelor poate fi apreciată pe baza unei analize a structurii sale de vârstă, conform căreia acesta este împărțit în următoarele grupe de vârstă: până la 5 ani, de la 5 la 10 ani, de la 10 la 20 de ani. si peste 20 de ani.

Formele de compensare pentru depreciere sunt următoarele.

Parțial deteriorare fizică Rambursat prin reparații(actual, mediu, capital).

Întreprinderile își planifică propriile cheltuieli pentru efectuarea tuturor tipurilor de reparații și le includ în produsele s/s. În cazurile necesare (pentru a include în mod uniform costul reparațiilor în produsele s/s). Afacerile pot crea Fond de reparații. Pentru aceasta, sunt dezvoltate standarde de reparații, care sunt stabilite pentru 5 ani și sunt calculate conform formulei

Nrm. = . 100%,

Unde este 3 rem. - costul tuturor tipurilor de reparatii conform devizului;

minge F. - valoarea contabilă a OPF.

Fondul anual de reparații este egal cu

Rgo. = Nrm. . Fbal. sg.

Cu completă deteriorare fizică și completă morală BPF-urile existente sunt înlocuite cu altele noi (construcție capitală, reconstrucție, înlocuire curentă).

Învechirea parțială scade sau rambursat integral prin modernizare, care este înțeles ca o schimbare parțială și îmbunătățire a proiectării echipamentelor. Poate avea ca scop intensificarea modurilor de procesare; automatizare; imbunatatirea conditiilor de munca.

Sursa de acoperire a costurilor asociate cu actualizarea și îmbunătățirea BPF în trecerea la relațiile de piață o constituie fondurile proprii ale întreprinderii (fond de amortizare și profit).

Amortizarea este pierderea caracteristicilor fizice și morale ale OPF.

Amortizarea fizică este pierderea producției inițiale și a calităților tehnice ale OPF ca urmare a muncii sau inacțiunii.Amortizarea fizică în termeni procentuali și în termeni valorici este stabilită de starea reală, tehnică, a obiectului în ansamblu și cea mai mare a acestuia. piese importante, ansambluri sau după durata de viață.

Învechirea - reprezintă o amortizare prematură, înainte de sfârșitul duratei de viață fizică, a OPF.

Învechirea primei forme ca procent se determină prin reevaluarea OPF, comparând costul lor inițial complet cu înlocuirea.

Învechirea celei de-a doua forme se stabilește prin compararea caracteristicilor tehnice ale OPF vechi și noi.

Contabilitatea fizică și uzura este necesară pentru determinarea corectă a costului de înlocuire al fondurilor, a duratei de viață și a înlocuirii acestora, a ratelor și a sumelor de amortizare.

Amortizarea este o compensare bănească a costului de depreciere a mijloacelor fixe, prin transferarea treptată a valorii acestora asupra produselor create în procesul de producție.

Valoarea totală a deprecierii care este reportată pe produsele fabricate este determinată ca diferență între valoarea inițială și valoarea de salvare a OPF.

Amortizarea se percepe în conformitate cu regulamentul privind procedura de calcul a amortizarii mijloacelor fixe și a imobilizărilor necorporale.

Amortizarea, ca proces de transferare a valorii imobilizărilor și imobilizărilor necorporale la costul produselor, lucrărilor, serviciilor realizate cu utilizarea acestora în cursul activității antreprenoriale, include repartizarea costului obiectelor în mod echivalent între perioadele de raportare. , care alcătuiesc împreună durata de viață utilă a fiecăruia dintre ele , includerea sistematică a amortizarii în costurile de producție sau de circulație.

Durata de viață - perioada în care activele fixe sau imobilizările necorporale își păstrează proprietățile de consum.

Durata de viață normativă - stabilită prin acte juridice de reglementare și/sau de către o comisie organizată pentru implementarea politicii de amortizare în perioada de amortizare a obiectelor individuale, a mijloacelor fixe și/sau a grupurilor selectate de elemente de proprietate amortizabilă.

Costul amortizabil este costul din care se calculează taxele de amortizare.

Rata anuală de amortizare este calculată ca reciprocă a duratei de viață standard a instalației.

Atunci când mijloacele fixe funcționează în condiții diferite de cele acceptate, la stabilirea duratelor de viață standard sau a duratelor de viață utilă, este posibilă ajustarea ratei anuale de amortizare a unui obiect sau a pieselor acestuia prin aplicarea unor factori de corecție.

Amortizarea se percepe lunar. Amortizarea se calculează liniar și neliniar.

Metoda liniară constă în amortizarea acumulată de organizație în mod uniform de-a lungul anilor pe întreaga durată de viață standard sau de viață utilă a unui element de imobilizare sau imobilizare necorporală.

Ratele anuale de amortizare în primul și în fiecare dintre următorii ani de viață a instalației pentru un proprietar sunt aceleași. Valoarea anuală a amortizarii se determină pe baza costului amortizabil și a duratei de viață standard sau a duratei de viață utilă prin înmulțirea costului cu rata anuală de amortizare liniară acceptată.

Metoda neliniară constă în acumularea deprecierii de către organizație în mod neuniform pe durata de viață utilă a unui obiect de imobilizări sau imobilizări necorporale.

Cu metoda neliniară, valoarea anuală a amortizarii se calculează folosind metoda sumei numărului de ani sau metoda soldului descrescător cu un factor de accelerare de 1 până la 2,5 ori. Rata de amortizare în primul și în fiecare dintre anii următori poate fi diferită. Suma numărului de ani ai duratei de viață utilă a obiectului este determinată de formula:

SSP \u003d C pi (C pi +1) \ 2,

unde C pi este durata de viață utilă.

Conform metodei soldului reducător, valoarea anuală a amortizarii acumulate se calculează pe baza costului subamortizat determinat la începutul anului de raportare și a ratei de amortizare calculată pe baza duratei de viață utilă a obiectului și a factorului de accelerare adoptat de către Organizatia.

Metoda productivă de calcul a deprecierii este de a calcula amortizarea pe baza costului amortizat al obiectului și a raportului indicatorilor fizici ai volumului de produse produse în perioada curentă la resursa obiectului.

Exemple de amortizare.

1 Cale liniară.

Rata anuală de amortizare = (1 / 5) 100 = 20%.

Deduceri de amortizare \u003d 120 20 \ 100 \u003d 24 mii de ruble

2 Metoda sumei numerelor de ani.

Costul amortizabil al obiectului este de 150 de mii de ruble.

În timpul funcționării, OPF-urile sunt supuse uzurii.

Amortizarea este pierderea de către un obiect al mijloacelor fixe a proprietăților sale de consum și a costului de înlocuire.

Există două tipuri de uzură: fizică și morală.

Amortizarea fizică este pierderea calităților lor originale de către principalele active de producție. Mărimea acestuia este influențată de factori precum gradul de utilizare a echipamentului (numărul de schimburi de lucru, ore de lucru pe schimb), durabilitatea echipamentului (durata de viață), calitatea îngrijirii echipamentului, nivelul de calificare al lucrătorilor și atitudinea acestora față de BPF etc. .

Amortizarea fizică apare atât ca urmare a utilizării BPF (deprecierea fizică de primul fel), cât și atunci când acestea sunt inactive sub influența forțelor naturii (deprecierea fizică de al doilea fel).

Pentru a caracteriza uzura fizică se utilizează coeficientul de uzură, care este determinat pe baza duratei de viață a BPF.

Dacă perioada de utilizare efectivă a OPF (T F) este mai mică decât durata de viață utilă, atunci factorul de uzură (K F.I) este determinat de formula

unde T f - perioada de utilizare efectivă a BPF, an;

T p.i - durata de viață utilă a OPF, an.

Dacă perioada de utilizare efectivă este mai mare decât durata de viață utilă, se determină factorul de uzură în felul următor:

unde T B este posibila durată de viață reziduală pe durata de viață utilă, an.

Durata de viață utilă a mijloacelor fixe este perioada de timp în care acestea generează venituri pentru întreprindere sau servesc la desfășurarea activităților întreprinderii. Durata de viață utilă a unui element de mijloace fixe este determinată de organizație la acceptarea articolului în contabilitate.

La determinarea duratei de viață utilă, organizațiile pot utiliza „Clasificarea mijloacelor fixe incluse în grupurile de amortizare” (Decretul Guvernului Federației Ruse din 01.01.02 nr. 1).

Învechirea- aceasta este o pierdere (scădere) prematură (înainte de expirarea duratei de viață utilă) a valorii OPF.

Învechirea morală apare mai devreme decât învechirea fizică și se referă în principal la partea activă a BPF, adică. mașini și echipamente.

Există două tipuri de învechire a OPF. Amortizarea de primul tip înseamnă deprecierea OPF datorită faptului că fonduri similare în condiții noi de producție și tehnice sunt produse la costuri mai mici și devin mai ieftine. Acest lucru se datorează utilizării realizărilor progresului științific și tehnologic și creșterii productivității muncii în industriile care produc fonduri. Debutul învechirii primului tip nu presupune înlocuirea echipamentului cu unul mai ieftin.

Învechirea celui de-al doilea tip apare ca urmare a apariției unor echipamente mai moderne, mai productive. Înlocuirea echipamentului vechi cu unul nou va duce la o creștere a volumului producției și, în consecință, la o scădere a costului acestuia și la o creștere a profiturilor. Cu toate acestea, întreprinderea nu a reușit încă să recupereze echipamentele uzate, iar pentru înlocuire va trebui să caute surse suplimentare de finanțare.

Valoarea relativă a uzurii este determinată de formule

unde - uzura de primul tip;

F P.S - costul inițial al OPF, rub.;

F V.S - cost de înlocuire, frecare.

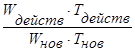

unde - învechirea celui de-al doilea tip;

P N (S) - performanța noului (vechi) echipament.

Amortizarea, atât fizică, cât și morală, poate fi totală și parțială și, prin urmare, compensarea acesteia poate fi complet(achiziția de noi fonduri, construcția capitalului, adică renovarea OPF) și parțial(pentru fizic revizuire, pentru moral - modernizare) (Figura 4).

functioneaza

OPF PURTA

MORALA FIZICĂ