Czym jest KPI pracownika. KPI – co to jest? KPI - kluczowe wskaźniki wydajności. Rozwój KPI. Optymalny czas wdrożenia KPI

Obliczanie postępów KPI jest sercem systemu wynagrodzeń. Od tego zależy mechanizm naliczania i naliczania premii, a tym samym efekt całego systemu motywacyjnego. Jednak z tego, co widzę w większości organizacji, dzisiejsi menedżerowie wciąż nie widzą, jak to zrobić prosto i skutecznie. W rezultacie powstają niewygodne, złożone iw większości niewykonalne systemy wynagradzania pracowników. Albo jeszcze gorzej - tworzą system prowizji dla sprzedawców, a dla wszystkich innych „według wyników pracy firmy”. O niebezpieczeństwach związanych z tymi podejściami porozmawiamy osobno.

W rzeczywistości sekret obliczania KPI jest dość prosty i polega na jednym, dość banalnym wzorze. Ale zamiast tego, w praktyce z jakiegoś powodu rozpowszechniło się kilka skrajnie nieefektywnych schematów, które zwykle mocno przeszkadzają we wdrażaniu KPI w organizacjach. A najgorsze jest to, że nawet w literaturze specjalistycznej nie napisano o tym nic sensownego.

Spróbujmy więc dowiedzieć się, w jaki sposób zwykle obliczany jest stopień realizacji KPI, dlaczego nie należy tego robić i jak należy to zrobić, aby uzyskać pożądany wynik.

1. Plan-fakt

To najłatwiejszy i najbardziej oczywisty sposób, ponieważ. dowolny kluczowy wskaźnik wydajności (KPI, KPI) odzwierciedla cel, a cel musi mieć mierzalne wyrażenie - plan. Nie ma KPI bez planu. W związku z tym pierwszą rzeczą, która przychodzi do głowy, jest podzielenie tego faktu na plan. Na przykład plan sprzedaży wynosi 1,5 miliona rubli, a rzeczywisty 1,35 miliona.W związku z tym stopień realizacji wyniesie 1,35/1,5 = 90%. Dla analizy planu i faktów taka formuła jest jak najbardziej uzasadniona, mówimy jednak o wyliczeniu realizacji KPI dla dalszego naliczania premii. W tym przypadku nie bierzemy pod uwagę schematu prowizji.Co więc zrobić w podanym przykładzie? Wypłacić pracownikowi 90% planowanej premii? Wydaje się logiczne, że plan został zrealizowany w 90%. A co jeśli plan zostanie zrealizowany w 50% - zapłacić połowę składki? Ale mimo wszystko, jeśli plan sprzedaży jest zrealizowany tylko w połowie, to najprawdopodobniej firma jest już w bardzo trudnej sytuacji. Produkty mają koszt, organizacja ma koszty pośrednie, które muszą zostać pokryte ze znaczników. Dziś nie ma już lat 90. i jeśli plan sprzedaży zostanie zrealizowany w połowie, to organizacja najprawdopodobniej poniesie straty, co oznacza, że będzie musiała optymalizować koszty, redukować personel, a nawet gorzej. Zapłata w takiej sytuacji premii (nawet połowy) jest równoznaczna z samobójstwem.

W jednej organizacji wprowadzono w tym przypadku specjalny warunek: jeśli stopień realizacji KPI (liczony według formuły fakt/plan) jest mniejszy niż 50%, premia nie jest naliczana. Brawo, ubezpieczyli się od wypłaty premii na wypadek upadłości, ale w takiej sytuacji połowa funduszu premiowego jest wykorzystywana niewłaściwie. W rzeczywistości w tej organizacji wszystkie plany miały gwarancję realizacji w 70-80% - biznes ma pewną inercję. Walka toczyła się o ostatnie 20-30%. Zdobycie ich wymaga naprawdę trochę wysiłku. Ale przy formule realizacji faktu/planu jest to celowe wykorzystanie funduszu premiowego tylko o 20-30%, reszta wypłat jest gwarantowana dla wszystkich pracowników. I po co męczyć się o 20% premię, która stanowi około 30% całkowitej pensji, bo to tylko około 6% całkowitej pensji (0,2 x 0,3 = 0,06). Ten system nagród po prostu nie działa.

Tutaj pojawia się pierwsza ważna zasada:

Każdy KPI poza planem powinien być krytyczny

Ta prawda jest od dawna widoczna w zachodnich firmach, które w ciągu ostatnich dziesięcioleci były nasycone systemami zarządzania jakością, technologiami zarządzania wydajnością i tak dalej.

Krytyczna wartość dla prostych wskaźników bezpośrednich (im więcej, tym lepiej) – jest to minimum, poniżej którego fakt według KPI w żadnym wypadku nie powinien spaść. Na przykład plan zakłada terminowe przetworzenie 97% żądań klientów, wartość krytyczna to 92% żądań. Poniżej tego progu zaczynają się kary umowne, a klienci zmieniają dostawców usług. W przypadku wzajemnych wskaźników wartością krytyczną jest dopuszczalne maksimum. Na przykład plan poziomu małżeństwa nie przekracza 1,5% produkcji, wartość krytyczna to 5% (w tym przypadku zatrzymujemy linię).

Tolerancja to różnica między wartością planowaną a krytyczną. W pierwszym przykładzie 5% (97-92), w drugim -3,5% (1,5-5). W rzeczywistości walka o rzeczywiste wartości KPI toczy się dokładnie w granicach dopuszczalnych odchyleń. I to w tych ramach należy obliczyć stopień realizacji i premię. Ale najprostsza formuła fakt/plan nie uwzględnia tego w żaden sposób.

2. Tabele wartości

Wielu menedżerów intuicyjnie rozumie ten problem, ale nie znając profesjonalnych sposobów jego rozwiązania, robią to, co gdzieś widzieli. Tak więc w praktyce rozpowszechniły się tabele substytucji, w których wskazane są pewne przedziały wartości wskaźników i indeks stopnia ukończenia odpowiadający każdemu z przedziałów. Z pewnością każdy z Was przynajmniej raz w życiu zetknął się z takimi rzeczami:| Nr p / p | Interwały odchyleń realizacji KPI od planowanych wartości | Procentowa korekta planowanej wysokości wynagrodzenia |

| 1 | od 97% i więcej | 100% |

| 2 | od 90% do 96,9% | 75% |

| 3 | od 85% do 89,9% | 50% |

| 4 | od 80% do 84,9% | 25% |

| 5 | poniżej 80% | 0% |

Na pierwszy rzut oka wydaje się, że problem został rozwiązany: stopień realizacji uwzględnia teraz wartość krytyczną wskaźnika, stopień realizacji jest bardziej wrażliwy na zmiany wskaźnika, co chcieliśmy osiągnąć. Podobno przez pozorną prostotę rozwiązywania tabeli wartości stały się one tak powszechne. W praktyce mają one szereg bardzo istotnych wad:

- Przy korzystaniu z takich stołów składka staje się dyskretna, niewrażliwa na drobne zmiany wskaźnika. Na przykład w powyższym przykładzie składka będzie taka sama przy wydajności 91% i 96%. A dla firmy taka fluktuacja może kosztować połowę lub jedną czwartą zysków. Ale różnica między 89,9% a 90% to jedna czwarta premii, a firma może nie zauważyć takiej fluktuacji lub może to być spowodowane błędem pomiaru. Jest to niesprawiedliwe i powoduje losowe naliczanie składek.

- Stosunkowo wygodnie jest korzystać z tego rodzaju tabel, gdy wszystkie wskaźniki w firmie są liniami prostymi (im więcej, tym lepiej) i mają taką samą tolerancję. Na przykład 20% planu, jak w naszym przykładzie. Ale co, jeśli niektóre wskaźniki są odwrotne (oszczędności budżetowe, zmniejszony złom), a dopuszczalne odchylenia są dla nich różne? Przykładowo dopuszczalne odchylenie dla poziomu małżeństwa wynosi 5%, dla przychodów - 20%, a dla należności przeterminowanych - 50% planu. W takim przypadku konieczne jest opracowanie osobnej tabeli dla każdego wskaźnika. A jeśli tolerancje różnią się w zależności od sezonu? Np. w naszym szczycie sezonu dopuszczalne odchylenie w przychodach wynosi 25%, a poza sezonem 50%. W rezultacie dla każdego wskaźnika dla każdego okresu kalendarzowego konieczne będzie skompilowanie oddzielnej tabeli przeglądowej, która komplikuje obliczenie składki. Albo musisz wyrzucić wszystko z listy KPI, co nie pasuje do schematu „prostego wskaźnika bezpośredniego z tolerancją 20%”. Ale wtedy system płac znów się ustabilizuje i nie będzie odzwierciedlał rzeczywistych wyników pracy pracownika.

- Dodano dodatkowy krok obliczeniowy, co również komplikuje procedurę obliczania składki. W końcu najpierw musisz obliczyć swój wskaźnik w kategoriach fizycznych (w rublach, sztukach, tonach, godzinach, a nawet w %), a następnie obliczyć stopień jego realizacji, dzieląc fakt przez plan, a dopiero potem uzyskać skorygowany stopień realizacji poprzez zastąpienie powstałego planu-faktu w tabeli wartości. Zdarzają się sytuacje natychmiastowego używania tabel wartości w ujęciu fizycznym. Np. 2 naruszenia regulaminu - premia 0%, jedno naruszenie - 50%, zero - 100%. Ale w przypadku wskaźników ze zmieniającymi się planami i tolerancjami taki schemat nie jest odpowiedni.

3. Formuła ze standardem

W rzeczywistości rozwiązanie jest dość proste i od dawna znane. Do obliczenia stopnia realizacji wskaźnika możliwe i konieczne jest zastosowanie formuły korelującej ten fakt nie tylko z planem, ale także z wartością krytyczną wskaźnika. To wygląda tak:Znaczenie wzoru jest takie, że różnica między faktem a wartością krytyczną jest uwzględniana w liczniku, ponieważ Musisz tylko zapłacić za nadwyżkę. Ponadto różnica ta jest skorelowana z dopuszczalnym odchyleniem. Oznacza to, że fakt równy planowi przyjmuje się za 100%. To jest naturalne. Jeśli fakt porównamy z wartością krytyczną, stopień ukończenia będzie równy 0% - nie ma potrzeby płacenia premii za taki wynik. Wartości pośrednie są obliczane liniowo i w sposób ciągły. Schematycznie logika obliczeń jest pokazana na rysunku:

Porównanie wzoru ze standardowymi i klasycznymi metodami obliczania KPI opisanymi powyżej przedstawia poniższy rysunek:

W wyniku zastosowania wzoru ze standardem rozwiązane są wszystkie główne zadania:

- Nie płacisz za rzeczywiste KPI powyżej/poniżej tolerancji.

- Premia staje się tak wrażliwa, jak to tylko możliwe, na wszelkie zmiany w fakcie KPI w granicach tolerancji.

- Formuła jest absolutnie uniwersalna i nadaje się do każdego rodzaju wskaźników - dla wskaźników bezpośrednich, odwrotnych, a nawet korytarzowych, dla każdego KPI dla każdego okresu można ustawić wymaganą tolerancję, formuła nie obchodzi.

Warto zauważyć, że większość narzędzi automatyzacji do obliczania KPI nie zna tej formuły (a automatyzacja do zarządzania KPI jest przydatna, pisaliśmy o tym wcześniej). Oczywiście taka formuła jest w HighPer „na stałe”, bo opracowaliśmy ją ze świadomością, że bez niej jest to niemożliwe. KPI-Drive od A. Lityagin ma

uniwersalny mechanizm ustalania stopnia realizacji wskaźnika, gdzie można ustawić formułę ze standardem, ale tylko wtedy, gdy standard KPI nie zmienia się z miesiąca na miesiąc w % planu. Jeśli tolerancja „skacze”, nie można już wykonać żądanego ustawienia. Reszta po prostu głupio dzieli fakt na plan lub oferuje tabele wartości. Wyobraź sobie, że kupujesz program, który powinien ułatwić Ci życie za kilkaset, a nawet milionów rubli, a nawet nie pozwala na wprowadzenie dopuszczalnego odchylenia pod względem wskaźnika - odpowiednie pole nie jest dostępne w programie. To wyraźnie pokazuje stopień zrozumienia metodologii KPI przez twórców odpowiednich produktów oprogramowania.

Gwoli sprawiedliwości możemy dodać, że teoretycznie istnieją również inne sposoby obliczania stopnia spełnienia KPI:

- Nieliniowa (paraboliczna), gdy funkcję stopnia wykonania podaje równanie potęgowe.

- Progresywna/regresywna, gdy funkcja stopnia ukończenia zmienia swoje nachylenie w zależności od przedziału, w którym spadła wartość rzeczywista.

- Konkurencyjny, gdy najlepsi/najgorsi pracownicy otrzymują/nie otrzymują premii.

[Povarich B.G. Motywacja do pracy: aspekt menedżerski. Nowosybirsk, 2008, s. 90-92].

Jednak w praktyce takich schematów płatności nie widzieliśmy – są zbyt skomplikowane.

Powodzenia w motywowaniu pracowników!

Obecnie prawie wszyscy dyrektorzy firm stosują wskaźniki wydajności KPI. Ale czy wszyscy znają definicję redukcji KPI? Dekodowanie skrótu jest następujące - Kluczowe wskaźniki wydajności. Dosłowne tłumaczenie z języka angielskiego daje nam następującą interpretację: kluczowe wskaźniki wydajności (KPI). W rosyjskiej praktyce zakorzeniła się nieco inna interpretacja: KPI są kluczowymi wskaźnikami wydajności przedsiębiorstwa, ale istota tego w żadnym wypadku się nie zmienia.

Program KPI to „urządzenie pomiarowe”, które ocenia pewne wyniki pracy firmy, działu lub konkretnego pracownika. Pokazują, jak udało się osiągnąć założone cele. Ogólnie wskaźniki KPI oceniają następujące cechy:

Program KPI to „urządzenie pomiarowe”, które ocenia pewne wyniki pracy firmy, działu lub konkretnego pracownika. Pokazują, jak udało się osiągnąć założone cele. Ogólnie wskaźniki KPI oceniają następujące cechy:

- korzystny efekt- główne zadanie, dla którego w rzeczywistości wykonywana jest praca. Należą do nich: dochód netto, wielkość sprzedaży, przychody, wielkość produkcji, udział w rynku, wielkość bazy klientów, zadowolenie klientów, reputacja organizacji i inne.

- Efekty uboczne to niepożądane rezultaty, które często idą w parze z pożądanymi. Na przykład wszelkiego rodzaju zadłużenie, rotacja personelu itp.

- Koszty zasobów- to absolutnie wszystkie koszty, które poszły na osiągnięcie celu.

- Czas spędzony- Ile czasu zajęło wykonanie pracy?

- Stosunek korzystnego efektu do kosztu zasobów/czasu jest obiektywną oceną korzystnego efektu. To w tym wskaźniku KPI charakteryzują efektywność, podczas gdy w innych opisują wydajność.

Jakie wskaźniki można powiązać ze wskaźnikami KPI

Praktyka pokazała, że system KPI dobrze sprawdza się w obszarze dużego handlu detalicznego z dużą siecią oddziałów. Menedżerom biura głównego łatwiej jest ocenić pracę firmy porównując pracę działów według harmonogramów w jednym układzie współrzędnych, dostrzec zagrożenia, je zredukować i dokonać prognoz. Ale w małej firmie system działa równie dobrze, ale jego prawidłowe zaprojektowanie może być trochę trudniejsze.

Wskaźników KPI może być dowolna, najważniejsze jest łatwe wyliczenie KPI, ważne jest również, aby rzeczywiście charakteryzowały one realizację celów pośrednich i końcowych.

Do oceny skuteczności i wydajności można wyróżnić:

- wielkość sprzedaży- przepływ środków pieniężnych ze sprzedaży szacowany jest np. na miesiąc;

- rotacja pracowników, w % - stosunek liczby zwalnianych pracowników do średniej;

- zgodność ze standardami obsługi- mierzone również w procentach, na podstawie danych tajemniczych klientów.

Tutaj wyróżniono najpopularniejsze wskaźniki. W zależności od specyfiki organizacji możesz użyć dowolnego innego.

Zasady i zasady wdrażania, opracowanie wskaźników KPI w działaniach organizacji

Opracowano kilka metod identyfikacji optymalnej liczby wskaźników KPI. Ale doświadczenie mówi, że lepiej trzymać się zasady 10/80/10. Stwierdza, że powinno być 10 kluczowych wskaźników wydajności, 80 wskaźników operacyjnych (produkcyjnych) i około 10 wskaźników wydajności.

Główna zasada przy wdrażaniu KPI jest to brane pod uwagę zasada kontroli i zarządzania. Oznacza to, że osobie lub działowi, który odpowiada za wysoki wynik wskaźnika, należy przydzielić wszystko, co niezbędne do zarządzania nim. W rezultacie uzyskany wynik musi być mierzalny i możliwy do kontrolowania.

Oprócz głównej zasady istnieją dodatkowe, które również pomagają w prawidłowej budowie i działaniu systemu KPI:

Przykłady obliczania wskaźników KPI

Zapewne każdy menedżer prędzej czy później zadaje pytanie: „jak obliczyć KPI?” Kierując się tymi przepisami, możesz wymyślić wiele wskaźników. Należy jednak pamiętać, że każdy z KPI powinien charakteryzować jeden z celów. Przy opracowywaniu wskaźników KPI dla pracowników logiczne byłoby budowanie na własnych zadaniach wynikających ze wspólnego celu strategicznego. Na przykład pracę menedżera można ocenić za pomocą takich parametrów jak „Wzrost sprzedaży od nowych klientów”, „Zadowolenie klienta” itp.

Zapewne każdy menedżer prędzej czy później zadaje pytanie: „jak obliczyć KPI?” Kierując się tymi przepisami, możesz wymyślić wiele wskaźników. Należy jednak pamiętać, że każdy z KPI powinien charakteryzować jeden z celów. Przy opracowywaniu wskaźników KPI dla pracowników logiczne byłoby budowanie na własnych zadaniach wynikających ze wspólnego celu strategicznego. Na przykład pracę menedżera można ocenić za pomocą takich parametrów jak „Wzrost sprzedaży od nowych klientów”, „Zadowolenie klienta” itp.

KPI reżysera będzie nieco bardziej skomplikowane. System kryteriów powinien zawierać wskaźniki długoterminowe. Na przykład „Rozbudowa personelu organizacji o 50% rocznie” również zysk odnosi się do uniwersalnych cech wydajności, a nawet skuteczności dyrektora.

W każdym razie KPI dowolnej jednostki biznesowej musi spełniać określone warunki:

- Ograniczona liczba opcji. Nie powinna przekraczać 10, a 5 kryteriów uważa się za optymalne.

- Spójność.Żaden ze wskaźników nie powinien zakłócać działania drugiego. Na przykład błędem byłoby prosić dział sprzedaży o „zwiększenie liczby nowych klientów”, ale jednocześnie zamawiać „w celu zmniejszenia kosztów reklamy”.

- Monitorowanie realizacji wskaźników.

KPI pracowników i dyrektorów

Budowa systemu KPI dla personelu podlega ogólnym zasadom i regułom. Wybrane kryteria powinny być:

- wymierny;

- konkretny;

- realistyczny;

- Zgoda;

- określone w czasie.

Zalety i wady wdrożenia systemu KPI

Jak każda innowacja w firmie, wdrożenie wskaźników KPI ma swoje plusy i minusy, sympatyków i przeciwników.

Zalety:

- Często pracownicy, którzy mają wpływ na kondycję finansową i ekonomiczną firmy, są zadowoleni z wdrożenia systemu. Wraz z wprowadzeniem KPI są zwykle zmotywowani do lepszej pracy, za co często są nagradzani podwyżką.

- Każdy pracownik ma jasno określony obszar pracy.

- Pracownik wyraźnie dostrzega osobisty wkład we wspólną sprawę, aby osiągnąć główne cele. To jest bardzo ważne.

- Świadomość menedżerów na temat pracy każdego działu i każdego pracownika oraz jej pełna kontrola.

Niedogodności:

- Często zdarza się, że dobra praca jednego z kolegów nie jest widoczna na tle ogólnie niezadowalającej pracy całego jego działu. Może się zdarzyć, że pozostanie bez pracy. Wyczerpany i wyczerpany ciężką, ale niedocenianą pracą pracownik może zrezygnować.

- Niektóre pozycje pozostaną poza systemem premiowym z osiągania dobrych KPI, ponieważ nie mają na nie bezpośredniego wpływu. W rezultacie będą z tego niezadowoleni. Na przykład, jeśli ogólny cel jest związany z zyskiem netto, to sekretarki, księgowi, ekonomiści i wielu innych po prostu nie może nawet spróbować się jakoś udowodnić.

- Czasami system motywacyjny KPI nie zakłada premii za dobrą pracę, ale grzywny lub odliczenia premii za niewykonanie planu. Oznacza to, że jeśli wymagany poziom wskaźnika zostanie osiągnięty, otrzymasz regularne wynagrodzenie, a jeśli nagle tego nie zrobisz, zaczną się kary. Dodaje do atmosfery pracy.

Oferujemy również film, który szczegółowo opowiada o przykładzie pracy ze wskaźnikami KPI.

KPI to kluczowe wskaźniki wydajności dla firmy lub osobnego działu. W artykule przyjrzymy się przykładom KPI dla różnych specjalistów oraz przeanalizujemy, jak opracować i wdrożyć system.

Co to jest KPI

Ki ai to skrót od Key Performance Indicators - kluczowych wskaźników wydajności.

System KPI to system nagradzania oparty na kluczowych wskaźnikach.

Praca nad takim systemem pozwala pracownikom lepiej zrozumieć, co muszą zrobić, aby być skutecznym. Co więcej, efektywność odnosi się nie tylko do ilości wykonanej przez nich pracy, ale także do korzyści, jakie otrzymuje firma.

Jak stworzyć system KPI

Aby stworzyć system Ki Pi Eye w firmie, musisz:

- Wybierz model kluczowego wskaźnika wydajności.

- Określ KPI i przydziel odpowiedzialność.

- Utwórz raportowanie.

Jak wybrać model kluczowego wskaźnika wydajności

Istnieje wiele metod definiowania i grupowania wskaźników. W Rosji najczęściej stosuje się podejście klasyczne, a także zrównoważoną kartę wyników (Balanced Scorecard, BSC).

Klasyczne podejście opiera się na wykorzystaniu głównie wskaźników finansowych, takich jak; patrz rysunek.).

Zdjęcie. Drzewo KPI oparte na EVA

Należy zauważyć, że same wskaźniki finansowe mogą nie wystarczyć do realizacji opracowanej strategii. Nie mniej ważny dla biznesu jest rozwój relacji z klientami, zarządzanie personelem, jakość produktów, czyli tych aspektów działalności, które trudno wycenić.

W ramach Balanced Scorecard wyróżnia się cztery główne aspekty pracy firmy, które dostarczają odpowiedzi na następujące pytania:

- jak spółka jest oceniana przez akcjonariuszy („Finanse”);

- jak jest oceniany przez klientów („Klienci”);

- jak poprawić jakość działań („Personel”);

- jakie procesy mogą zapewnić firmie ekskluzywną pozycję na rynku („Procesy biznesowe”).

Co wybrać

Wybór podejścia zależy od poziomu biznesu. W przypadku małych firm bardziej odpowiednie jest podejście klasyczne, ponieważ nie wymaga znacznych kosztów pozyskania konsultantów i wdrożenia systemu informatycznego. W przyszłości możliwe będzie dopracowanie stworzonego systemu klasycznego poprzez uwzględnienie w nim kryteriów pozafinansowych.

Duże firmy powinny stosować zrównoważoną kartę wyników, ponieważ daje ona pełniejszy obraz działalności firmy.

Jak opracować KPI dla kadry finansowej

Redakcja Sistema Financial Director przygotowała schematy motywacyjne i raporty wydajności KPI dla pracowników usług finansowych. Pobierz i wykorzystaj przykłady kluczowych księgowych i innych pracowników działu księgowości, pracowników, działu budżetowania i innych działów w Twojej firmie.

Jak wybrać kluczowe wskaźniki

Aby określić, których KPI użyć, musisz:

- Wybierz grupy wskaźników i rozdziel odpowiedzialność menedżerów różnych szczebli zarządzania dla każdej z grup.

- Zrób najbardziej szczegółową listę wskaźników KPI używanych przez kierownictwo.

- Wybierz kryteria, które najlepiej charakteryzują osiąganie celów strategicznych.

- Aby sformalizować algorytmy obliczania każdego z ki pi ai.

Wybór grup wskaźników

Jeżeli firma stosuje klasyczne podejście do tworzenia systemu KPI, to należy wyróżnić następujące grupy:

- ;

Odpowiedzialność za każdą z grup zostanie rozdzielona pomiędzy liderów wszystkich szczebli zarządzania. Na przykład dyrektor generalny odpowiada za całość, a kierownictwo należy przenieść na szefów działów.

Stosując model, który obejmuje zarówno finansowe, jak i niefinansowe KPI, można wyróżnić następujące grupy kluczowych wskaźników wydajności:

- finansowo-ekonomiczne – dla biznesu w ogólności;

- satysfakcja konsumenta;

- główne i pomocnicze procesy biznesowe (zobacz jak je opisać);

- wydajność personelu.

Po zidentyfikowaniu głównych grup konieczne jest ustalenie, kto będzie odpowiedzialny za ich realizację. Przykład podziału odpowiedzialności, patrz tabela 1.

Tabela 1. Grupy wskaźników i podział odpowiedzialności

Szczegóły

Lista ki pi ai dla każdej z wybranych grup powinna być jak najbardziej szczegółowa. Poproś menedżerów, którzy będą odpowiadać za daną grupę, aby sporządzili taką listę. Na przykład dyrektor generalny powinien określić, jakich kryteriów używa do oceny „zadowolenia akcjonariusza (właściciela)”.

Dzięki temu do ogólnej listy KPI można zawrzeć kilkaset kryteriów. Oczywiste jest, że budowa takiego systemu jest nieuzasadniona, ponieważ doprowadzi do znacznego zwiększenia obciążenia personelu związanego z gromadzeniem i przetwarzaniem danych niezbędnych do obliczeń. Dlatego z ogólnej listy należy wybrać te dane, które są naprawdę potrzebne kierownictwu do zarządzania i pozwolą ocenić stopień realizacji celów, a nie tylko być kontrolowane „informacyjnie”.

Wybór KPI

Aby wybrać KPI, utwórz grupę ekspertów. Z reguły obejmuje dyrektorów oddziałów i kierowników działów. Ich zadaniem jest scharakteryzowanie każdego ze wskaźników według następujących kryteriów:

- czy odzwierciedla stopień realizacji celów strategicznych firmy;

- czy jest to zrozumiałe przede wszystkim dla tych menedżerów, którzy będą musieli na tej podstawie podjąć decyzję;

- czy jest to przydatne w podejmowaniu decyzji.

Oprócz wymienionych można zastosować inne kryteria, na przykład umiejętność wykorzystania wskaźników wydajności w planowaniu lub analizie.

Procedura oceny może zostać sformalizowana w oparciu o zastosowanie systemu punktacji. Np. 1 punkt - kryterium nie jest spełnione, 2 punkty - częściowo spełnia określone kryterium, 3 punkty - spełnia określone kryterium. Wskaźniki, które uzyskają największą liczbę punktów podczas recenzji partnerskiej zostaną uwzględnione w systemie CI.

W efekcie pojawi się „krótka” lista kluczowych wskaźników wydajności firmy (patrz tabela 2).

Tabela 2. Przykład firmy handlowej ki pi(fragment)

|

Grupa KPI |

Kluczowe wskaźniki efektywności |

Odpowiedzialność |

|

Ocena satysfakcji |

||

|

Akcjonariusze |

Zwrot z aktywów ogółem, zwrot z kapitału własnego, zwrot ze sprzedaży lub stopa zwrotu, zwrot z przepływów pieniężnych |

CEO |

|

Udział w rynku sprzedaży, liczba wad produktów, liczba reklamacji klientów, rotacja aktywnych klientów klientów, czas trwania funkcjonalnego cyklu realizacji zamówień, dostępność zapasów dla klientów |

||

|

Personel |

W zależności od specyfiki, a także potrzeb informacyjnych menedżerów, raportowanie zarządcze można generować w różnych analizach (marki, grupy produktów, kategorie personelu, rodzaje aktywów, kanały dystrybucji itp.). WniosekW procesie tworzenia systemu KPI będziesz musiał zmierzyć się z różnymi problemami: oporem pracowników, koniecznością dostosowania polityki rachunkowości na potrzeby rachunkowości i rachunkowości zarządczej; zapewnić gromadzenie danych niezbędnych do obliczenia wybranych kluczowych wskaźników wydajności; itp. Jednak organizacje, które wdrożyły KPI, z reguły osiągają dobre wyniki, ponieważ firma tworzy system wskaźników wydajności, który jest zrozumiały dla kierownictwa, a odpowiedzialność za zarządzanie jest delegowana na szerokie grono menedżerów. Po wdrożeniu systemu KPI ważna jest ciągła analiza jego trafności, gdyż procesy biznesowe, cele strategiczne oraz otoczenie zewnętrzne mogą się w firmie zmieniać, przez co niektóre wskaźniki mogą stracić na aktualności, inne mogą prowadzić do nieplanowanych wyników. | |

Premia zaczyna się od oceny, trzeba też pamiętać o podstawowej zasadzie: zmienna część wynagrodzenia ma stymulować aktywność zawodową i powinna zachęcać do osiągania ponadstandardowych wyników. I zawsze należy pamiętać, że premia nie jest częścią wynagrodzenia. W końcu pozbawienie premii w tym przypadku powoduje stres, konflikty i prowadzi do demotywacji personelu.

System wynagrodzeń uzależnionych od wyników (PRP) opiera się na procedurze oceny pracowników opartej na kluczowych wskaźnikach wydajności (KPI). Aby jednak wprowadzić taki system do praktyki zarządczej, należy opracować proste i niezawodne metody, które ustalają związek między wartościami KPI pracownika a wartością części zmiennej wynagrodzenia.

Ocena personelu według KPI

Wcześniej w naszym czasopiśmie została opublikowana metodologia oceny personelu według KPI, oparta na połączeniu bieżącej oceny wyników i kompetencji pracowników. Przypomnijmy pokrótce jego główne postanowienia.

Dla każdego stanowiska w organizacji, na podstawie funkcji usługowych pracownika, opracowywane są dwa modele (tabele) – wyniki i kompetencje. Pierwsza zawiera wszystkie kryteria oceny wyników: ilościowe i jakościowe, indywidualne i zespołowe. W drugim - kompetencje wymagane na tym stanowisku: korporacyjne (wspólne dla wszystkich pracowników firmy), kierownicze i eksperckie (zawodowe). Z tych dwóch modeli wybiera się 5-7 kluczowych wskaźników (dowolnego rodzaju) do oceny wyników i kompetencji pracownika w nadchodzącym miesiącu (kwartał lub inny okres sprawozdawczy - w zależności od poziomu stanowiska) i są one rejestrowane w wynikach osobistych tabela (patrz Tabela 1). Jednocześnie kompetencje są „utożsamiane” z jakościowymi wynikami działań pracownika. Każdy z wybranych wskaźników, zgodnie z priorytetami bezpośredniego przełożonego, ma przypisaną wagę - od 0 do 1 (łączna waga powinna wynosić 1).

Tabela 1. Wydajność osobista

|

Kluczowe wskaźniki (KPI) |

WagaKPI |

Baza |

Norma |

Cel |

Fakt |

Wynik częściowy, % |

Dla wszystkich wskaźników ustalono trzy „poziomy wydajności”:

1. Baza - najgorsza dopuszczalna wartość (punkt „zero”), od której rozpoczyna się odliczanie wyniku.

2. Norma - poziom, który koniecznie musi zostać osiągnięty, biorąc pod uwagę okoliczności (na przykład sytuację na rynku), charakterystykę i złożoność pracy oraz możliwości pracownika. To zadowalająca wartość wskaźnika.

3. Cel - ponadstandardowy poziom, do którego należy dążyć.

Na koniec miesiąca (kwartał) oceniane są rzeczywiste wartości KPI. Jednocześnie wskaźniki ilościowe mierzone są na „naturalnej” skali metrycznej, a wskaźniki jakościowe na porządkowej 100-punktowej skali. Z jego pomocą możesz elastycznie oceniać KPI jakości, ustalając „punkty odniesienia”, na przykład: podstawa – od 0 do 20, norma – od 40 do 60, cel – od 80 do 100 punktów. Jednocześnie oceny muszą być „odszyfrowane”, aby pracownicy dokładnie zrozumieli, jakich wyników oczekują od nich klienci wewnętrzni.

Po oszacowaniu rzeczywistej wartości KPI określony wynik pracy nad tym wskaźnikiem ustalany jest zgodnie ze wzorem:

Wynik ten odzwierciedla stopień spełnienia lub przepełnienia normy. Tak więc, jeśli rzeczywisty wskaźnik jest poniżej normy, to częściowy wynik dla niego wynosi od 0 do 100%. Jeśli „fakt” przekracza normę, to wynik częściowy przekracza 100%.

Po ocenie każdego wskaźnika ustalana jest ocena pracownika. Aby to zrobić, poszczególne wyniki (w procent) mnoży się przez wagę odpowiednich wskaźników KPI i dodaje razem. Wynik to „średnia ważona” współczynnik wydajności, odzwierciedlający (w procentach) ogólną wydajność pracownika za okres sprawozdawczy, z uwzględnieniem znaczenia i rzeczywistych wartości wszystkich jego KPI. Jeśli współczynnik jest wyższy niż 100%, oznacza to wysoką wydajność danej osoby (powyżej normy), jeśli mniej, oznacza to, że norma nie została osiągnięta dla niektórych lub nawet wszystkich wskaźników, a ogólny wynik pracy jest poniżej ustalonym poziomie.

Następnie należy powiązać otrzymane szacunki z wysokością premii pracownika. W tym celu należy pamiętać o podstawowej zasadzie premii: zmienna część wynagrodzenia ma stymulować aktywność zawodową ludzi i powinna zachęcać ich do osiągania ponadstandardowe wyniki. W praktyce rosyjskiej zdarzają się przypadki, gdy premia jest faktycznie traktowana jako część wynagrodzenia i jest wypłacana „automatycznie”, gdy plan zostanie zrealizowany. Jeśli pracownik nie osiągnie standardowych wskaźników, traci premię w całości lub w części. Praktyka ta powoduje nerwowość, stres, konflikty i prowadzi do demotywacji personelu. Zmienna część wynagrodzenia powinna zachęcać do osiągania wyższych wyników w porównaniu do normatywnych. A za realizację planu pracownik powinien otrzymać wynagrodzenie. Ważne, aby stała część pensji pozostała stała! Na podstawie tych rozważań rozważymy dwa sposoby obliczania premii, jeśli znane są szacunki KPI pracownika.

Pierwszy sposób na obliczenie składki

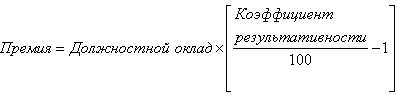

Zmienna część wynagrodzenia (premia za wyniki) jest obliczana jako procent wynagrodzenia urzędowego przy użyciu wskaźnika wydajności pracownika według wzoru:

Oczywiście ta formuła ma zastosowanie tylko do tych pracowników, których wskaźnik wydajności przekracza 100%, tj. którzy osiągnęli ponadstandardowe wskaźniki, uwzględniające wartości wszystkich KPI oraz ich wagi. W przeciwnym razie osoby te nie otrzymają premii. Wysokość wypłaty jest ograniczona funduszem premiowym pracownika.

Rozważ przykład. Praca kierownika sklepu za miniony okres sprawozdawczy (miesiąc, kwartał, półrocze, rok) została oceniona według pięciu kluczowych wskaźników (patrz Tabela 2).

Tabela 2. Przykład obliczenia składki (metoda 1)

|

Kluczowe dane |

Wagi |

Baza |

Norma |

Cel |

Fakt |

Wynik |

|

Wielkość produkcji |

3 miliony rubli |

5 milionów rubli |

6 milionów rubli |

5,5 miliona rubli |

||

|

Udział wadliwych produktów |

||||||

|

150 tysięcy rubli |

90 tysięcy rubli |

60 tysięcy rubli |

75 tysięcy rubli |

|||

|

Współczynnik wydajności: |

||||||

|

Wynagrodzenie za pracę: Nagroda za wydajność: |

||||||

Załóżmy, że oficjalna pensja szefa sklepu wynosi 40 000 rubli. Wtedy jego premia oparta na wynikach pracy wyniesie 9,3% wynagrodzenia: 40 000 rubli. × 0,093 = 3720 rubli.

Jak widać, dla dwóch wskaźników („udział produkcji według asortymentu” oraz „zadowolenie klientów wewnętrznych”) wyniki są poniżej normy. Jednak ogólny wynik (109,3%) jest powyżej normy, w związku z czym pracownik otrzymuje premię za wyniki.

W związku z tym premia jest obliczana jako procent oficjalnego wynagrodzenia, w zależności od wskaźnika wydajności pracownika.

Drugi sposób obliczania składki

Całkowita premia za wyniki jest obliczana na podstawie funduszu premiowego pracownika jako suma „prywatnych” premii zarobionych osobno dla każdego KPI. Jeśli znana jest wielkość funduszu premiowego, najpierw określa się maksymalne premie za wszystkie KPI w zależności od ich wag:

Wtedy rzeczywista składka za każdy KPI jest obliczana jako pewien procent maksymalnej składki, w zależności od tego, o ile faktyczna wartość tego wskaźnika przekracza normę:

Ta formuła ma zastosowanie tylko do tych wskaźników, dla których „fakt” jest większy niż „norma”. W przeciwnym razie premia za ten wskaźnik nie jest naliczana. Następnie sumuje się prywatne premie za wszystkie KPI i wyświetla się całkowita premia dla pracownika:

Wróćmy do naszego przykładu. Załóżmy, że fundusz premiowy pracownika wynosi 40% oficjalnego wynagrodzenia, tj. 40 000 rubli × 0,4 = 16 000 rubli. Następnie, przy użyciu drugiej metody obliczania premii, tabela wyników osobistych będzie inna (patrz Tabela 3).

Tabela 3 Przykład obliczenia składki (metoda 2)

|

Kluczowe dane |

Wagi |

Norma |

Cel |

Fakt |

Maks. premia |

Fakt. premia |

|

Wielkość produkcji |

5 milionów rubli |

6 milionów rubli |

5,5 miliona rubli |

|||

|

Udział produkcji według asortymentu |

||||||

|

Udział wadliwych produktów |

||||||

|

Koszty logistyki |

90 tysięcy rubli |

60 tysięcy rubli |

75 tysięcy rubli |

|||

|

Zadowolenie klientów wewnętrznych |

||||||

W takim przypadku maksymalna premia za każdy KPI jest określana jako udział w funduszu premiowym zgodnie z wagą tego wskaźnika i jest naliczana po osiągnięciu jego docelowej wartości. Na przykład dla kryterium „wynik”: 16 000 rubli. × 0,35 = 5600 rubli. To samo dotyczy innych wskaźników. Dodatkowo, rzeczywista składka za każdą z nich naliczana jest tylko wtedy, gdy „fakt” przekracza „normę”. Czyli w powyższym przykładzie dla dwóch wskaźników - "udziału produkcji według asortymentu" i "zadowolenia klientów wewnętrznych" - standard nie jest spełniony, a więc składka nie jest naliczana. W przypadku pozostałych wskaźników premię oblicza się w następujący sposób:

Jeśli zsumujemy rzeczywiste premie za wszystkie KPI, otrzymamy całkowitą premię dla pracowników: 2800 rubli. + 800 rubli. + 800 rubli. = 4400 rubli.

Tym samym składka za każdy KPI jest obliczana jako udział w maksymalnej składce, w zależności od tego, o ile faktyczna wartość tego wskaźnika przekracza standardową.

Wybór metody

Zastanówmy się, który z dwóch opisanych powyżej sposobów obliczania składki jest preferowany.

Pierwszy sposób - trudniejsze dla pracowników, bo kryje w sobie „karę” za nieprzestrzeganie normy dla niektórych KPI. Jeżeli, zgodnie z tymi wskaźnikami wydajności, wynik jest mniejszy niż 100%, wówczas współczynnik wydajności spada, aw rezultacie premia pracownika spada. Tym samym pierwszy sposób jej obliczania w większym stopniu stymuluje ludzi do zwracania uwagi na wszystkie wskaźniki, a nie tylko te najważniejsze. Należy jednak pamiętać, że bazowe wartości KPI nie powinny być przeszacowane ani niedoszacowane. W przeciwnym razie może to doprowadzić do tego, że wynik (w procentach) dla tych wskaźników będzie niewystarczająco wysoki, jeśli „fakt” okaże się nawet nieco większy niż „norma” lub za niski – w przeciwnym razie. Oczywiste jest, że zaburzy to współczynnik wydajności. Innymi słowy, przedział między „podstawą” a „normą” powinien być wystarczająco szeroki, aby zwiększyć wiarygodność wyników wyceny i obliczania składki.

Drugi sposób - łagodniejszy i „demokratyczny”, bo nie oznacza „grzywny”. Jak wspomniano powyżej, premia za wskaźniki, dla których norma nie została osiągnięta, po prostu nie jest pobierana.

Z jednej strony to dobrze, bo groźba kary dla wielu ludzi jest denerwująca i demotywująca. W rzeczywistości „kara” za niespełnienie normy jest ukrytym potrąceniem z części stałej pensji, co jest sprzeczne z jedną z podstawowych zasad płacy: pensja stała musi być stała. Jeśli standard nie jest spełniony, nie należy winić osoby, ale dowiedzieć się, dlaczego tak się stało. W końcu w każdej organizacji wszystko jest ze sobą powiązane, a przyczyny mogą być bardzo różnorodne. A nagroda nie powinna być karą za zaniedbania, ale instrumentem zachęty do osiągnięć.

Z drugiej strony jest to złe, ponieważ pracownicy mogą po prostu zignorować pewne wskaźniki, które im się „nie podobają”, lub nie dokładać starań, aby wypełniać swoje obowiązki, jeśli zdają sobie sprawę, że nie radzą sobie ze standardem. W związku z tym, że „automatyczna” kara nie jest uwzględniana w naliczaniu premii, zwiększa się obciążenie bezpośredniego przełożonego. Aby tego uniknąć, lider musi współpracować z podwładnymi, znajdować przyczyny niskich wyników i motywować ludzi w inny sposób, przede wszystkim niematerialny.

W ostatnim czasie rozszerzono zakres stosowania procedury oceny produktywności pracowników – znalazła ona zastosowanie nie tylko w przypadku top managerów. Ocena kluczowych wskaźników efektywności (pracowników KPI) przestała być znakiem rozpoznawczym firm zagranicznych, studia przypadków można znaleźć w różnych branżach i dla szerokiej gamy kategorii pracowników od marketerów i analityków biznesowych po finansistów i ekonomistów.

Menedżerowie są oceniani według kompetencji przez Alekseya Shirokopoyasa, Eksperta ds. rozwoju i oceny kompetencji menedżerskich. Twórca programów edukacyjnych i gier. Założyciel projektu. 8-926-210-84-19. [e-mail chroniony]

Zazwyczaj systemy motywacyjne oparte na KPI mierzą kluczowe wskaźniki wydajności (KPI pracowników), ponieważ opierają się na kryteriach SMART. Dlatego takie systemy motywacyjne są wygodne do aplikowania do pracowników zatrudnionych w centrach zysku, gdzie istnieją obiektywne, a co najważniejsze mierzalne kryteria: wielkość sprzedaży, finansowe kluczowe wskaźniki efektywności (pracownicy KPI), terminy itp. oraz praca w oparciu o SMART -cele i zadania, ma konkretny wynik. Jednak nie wszystkie rodzaje pracy mogą mieć takie cele i zadania. Np. jak oceniać czynności procesowe (które nie implikują osiągnięcia określonego rezultatu), gdzie nie ma zadań SMART oraz tych, którzy są „oddaleni” od procesów gospodarczych i operacyjnych firmy – „urzędnicy”: sekretarka , operator call center, administrator systemu serwisu wsparcia, inspektor HR, księgowy, oficer personalny itp.? Pracownicy ci (back office) wykonują rutynowe funkcje iw przeciwieństwie do pracy kierowników, praca „urzędników” jest trudna do oceny. Jak ocenić jakość pracy tej kategorii personelu?

Kluczowe wskaźniki efektywności (pracownicy KPI) – na co zwrócić uwagę?

W takim przypadku konieczna jest ocena wydajności funkcji. W dużej mierze jest to tylko ocena jakościowa, a jak wiadomo ocena jakościowa to ocena ekspercka. Zaproponowana w artykule metoda pomaga ocenić pracę z tej strony.

Każdy lider ceni u swoich pracowników umiejętność szybkiego i wydajnego wykonywania pracy. I lamentuje, gdy te wymagania nie są spełnione. Często musi się z tym pogodzić i mieć nadzieję, że kiedyś znajdzie lepszego pracownika, ale z nowym pracownikiem wszystko się powtarza. Dlaczego to się dzieje? Aby odpowiedzieć na to pytanie, przyjrzyjmy się naturze rozważanych parametrów i ich relacji.

Co to jest „prędkość robocza”? Z fizyki wiemy, że prędkość to stosunek ilości pracy do czasu jej wykonania. Oznacza to, że kierownik ocenia swojego pracownika według trzech parametrów: ilości pracy, czasu jej wykonania oraz jakości pracy.

Zatem każdą działalność można ocenić za pomocą trzech kluczowych wskaźników wydajności (pracowników KPI), nazwijmy je „triadą efektywności” (patrz Aneks):

- Liczba prac- tempo produkcji, udział w nadwyżce produkcji, dodatkowe zadania wykraczające poza opis stanowiska itp.

- Jakość pracy– zgodność technologii, bezbłędność, brak reklamacji klientów, wad itp.

- Czas ukończenia prac- dotrzymanie ustalonego terminu, wczesna realizacja, przekroczenie terminów itp.

Co więcej, każdy lider może sam zdecydować, jaką pracę ocenia:

- liczba operacji przypadających na stanowisko (np. funkcją prawnika jest przygotowywanie umów, a liczba umów to liczba operacji w tej funkcji);

- zakres funkcji przekraczający standard, który określa opis stanowiska (np. prawnik zgodnie ze standardem musi przetwarzać co najmniej 100 umów miesięcznie);

- rozwiązanie zadań dodatkowych, instrukcje kierownika poza funkcjami urzędowymi (projekty, zadania jednorazowe itp.).

Nie jest jednak tak łatwo „pogodzić” szybkość pracy i jakość. Rzeczywiście, można być przekonanym, że łatwo zaimplementować tylko dowolne dwa parametry „triady” i trudno zadbać o to, by wszystkie zadania zostały wykonane na czas, sprawnie i w odpowiedniej ilości. Trudno zbalansować taki system – i za to odpowiada lider.

Najczęściej praca jest wykonywana sprawnie i terminowo, ale być może nie będzie to cały nakład pracy. Często pracownikowi udaje się wykonać wszystkie zadania, ale albo ze spadkiem jakości niektórych z nich, albo z naruszeniem terminów.

I można całkowicie zapomnieć o oczekiwaniach wcześniejszej realizacji wszystkich zadań przy zachowaniu doskonałej jakości dla władz. Co więcej, menedżerowie są przyzwyczajeni do postrzegania zdolności pracownika do wykonania zwiększonej liczby zadań przed terminem i z najwyższą jakością jako oznaki niepełnego wykorzystania, a nie talentu. Czy nie jest to przyczyną współczesnego trendu personalnego „poszukiwania talentów”? Marzenie pracodawców o tak zwanym talencie to marzenie pracowników, którzy są w stanie w pełni spełnić te trzy kryteria w sposób zrównoważony. Zgadzam się, nie ma ich tak wielu.

Samo rozliczanie zadań i funkcji jest sprawą kreatywną. Mają różne znaczenie, co oznacza, że powinny mieć różną wagę. Ponadto wszystkie kluczowe wskaźniki wydajności (KPI pracowników) mogą mieć w systemie własną wagę (patrz Tabela 1), którą określa menedżer na podstawie bieżących zadań, cech pracy itp., podkreślając tym samym to, co najważniejsze. Na przykład czas jest ważny dla działu rekrutacji, a jakość jest ważna dla działu księgowości.

Ocena końcowa obliczana jest jako średnia ważona ocen. Jest to suma iloczynów oceny dla każdego z kluczowych wskaźników efektywności (pracowników KPI) i jego wagi:

35% x 3 + 40% x 4 + 25% x 1 = 1,05 +1,6 + 0,25 = 2,9 (maksymalnie 4 punkty)

lub

35% x 75% + 40% x 100% + 25% x 25% = 26,25% + 40% + 6,25% = 72,5%

Druga opcja obliczania końcowego wyniku tej techniki jest podana w załączniku.

Warto powtórzyć: naturalnie takie oceny są subiektywne. Jeżeli zakres prac można określić, a ramy czasowe są mierzalne, wówczas jakość (w przypadku braku specjalistycznych pomiarów, np. liczby reklamacji klientów lub wyników oceny Mystery Shopping) oceniana jest subiektywnie.

Kluczowe wskaźniki efektywności (pracownicy KPI) – co zwiększa obiektywność metodologii?

Po pierwsze, kryteria oceny są sformułowane w sposób szczególny. Nie stało się to przypadkiem: po miesiącu kierownik nie zawsze pamięta dokładnie, które terminy zostały naruszone i ile spraw pracownik załatwił z należytą jakością. Opracował jednak ogólny, całościowy obraz pracy podwładnego, pisany „wielkimi kreskami”. Tymi samymi „dużymi pociągnięciami” zostaje zaproszony do narysowania „portretu efektywności” pracownika.

Po drugie, obiektywność metodologii zwiększa praktykę jej stosowania. Kilkunastoletnie doświadczenie w stosowaniu metodyki pokazuje, że skuteczność jest wysoka, gdy wypełnia ją zarówno kierownik, jak i sam pracownik. Następnie omawiają swoje wyniki, co ma sens:

- pracownik lepiej pamięta swoje zadania, a kierownik może o czymś zapomnieć, pomylić, bo ma kilku podwładnych;

- menedżer ma własny pogląd na kwestie jakościowe, podczas gdy pracownik ma tendencję do wybaczania sobie drobnych „grzechów”;

- kierownik często jest skłonny uznać przekroczenie terminów za niską jakość pracy, myląc te pojęcia, a pracownik może być dumny z jakości pracy, zaniedbując jednocześnie wartość dotrzymania terminów lub ilości.

Po trzecie, dzięki tym efektom obie strony dążą do osiągnięcia porozumienia, które, jak sformułowali satyrycy, jest „wytworem braku oporu stron”. Ponieważ głównym praktycznym zastosowaniem tej metody jest możliwość regulowania składki miesięcznej lub kwartalnej (patrz Tabela 2), to właśnie ta okoliczność czyni technikę wartościową, ponieważ zgoda prowadzi do sprawiedliwości, a to jest ważniejsze niż dokładność pomiarów i motywuje bardziej niż matematycznie dokładne, a czasem bezosobowe wyniki.

Czwarty, obiektywność metodologii wzrasta ze względu na „efekt skali”, jeśli jest stosowana we wszystkich oddziałach firmy. Efekt ten umożliwia porównanie wyniku z danymi obiektywnymi, a to jest kolejnym potężnym kryterium weryfikacji i źródłem korekty wyników. Tak więc menedżer wyższego szczebla, po otrzymaniu pełnego obrazu ocen firmy (zestawu ocen pracy menedżerów zatrudnionych w centrach zysku oraz ocen efektywności pracowników centrów kosztów firmy), może porównać go z finansami i inne obiektywne kluczowe wskaźniki wydajności pracownika (KPI pracowników) ogólnej efektywności organizacji. Może się okazać, że ogólna ocena wszystkich pracowników według metodologii Efficiency Triad będzie zawyżona w stosunku do obiektywnych kluczowych wskaźników efektywności (KPI pracowników) organizacji. Wtedy pracodawca ma prawo wprowadzić korektę wypłaty premii przez jego organ.

Z tabeli 2 wynika, że pracownik Danilin miał urlop w lutym i zgodnie z polityką firmy w tym czasie nie została naliczona żadna premia. Shirokova ma tendencję do zwiększania wydajności. W przypadku innych pracowników wydajność spadła.

Uwaga: realizacja nawet 50% planu może zostać nagrodzona, zwłaszcza że jednocześnie trzy kluczowe wskaźniki efektywności (KPI pracowników) „triady” są trudne do osiągnięcia, a dwa z trzech mogą być wysokie ze względu na do zasobu trzeciego. Pod tym względem dowolna liczba poniżej 50% jest również niewątpliwym osiągnięciem.

Kluczowe wskaźniki efektywności (pracownicy KPI) – systematyczne stosowanie metody

Metodę można zastosować kaskadowo (gdy pracownicy wyższego szczebla oceniają wskaźniki niższego szczebla), w całej organizacji i niezależnie od tego, czy pracownicy mają „obiektywne kluczowe wskaźniki wydajności (KPI)”, czy nie. Kaskadowe zastosowanie metody nadaje ocenie systematyczny i dodatkowy obiektywizm, zwłaszcza jeśli chodzi o premiowanie.

A jeśli ponadto metoda jest stosowana przez długi czas, uzyskuje szereg przydatnych właściwości. Rozważmy je.

- Wyższy kierownik, oceniając niższego, jednocześnie ocenia działalność swojej jednostki: wszak na wyniki pracy kierownika składają się zarówno jego osobiste wysiłki, jak i wysiłki jego podwładnych. Zaletą tej metody jest to, że przełożony ma możliwość porównania danych i wyciągania wniosków na temat efektywności kierownika i jego podwładnych, jednostki jako całości, a nawet stylu zarządzania.

Rysunek pokazuje więc, że podwładni kierownika działu 1 mają różne umiejętności (dobitnie pokazują to „minidiagramy”): inżynier pracuje powoli, ale z wysoką jakością, specjalista pracuje szybko, ale nie z wysoką jakość. Kierownik przełożony ocenia pracę szefa, a co za tym idzie cały dział 1 w następujący sposób: dział rozwiązuje dużą ilość zadań o średniej jakości iz pewnym przekroczeniem terminów. A ogólna analiza pracy całego działu pokazuje, że kierownik ma dodatkową ilość zadań – oprócz tych, które rozwiązują jego podwładni, a to może świadczyć o problemach z delegacją. Ponadto działania szefa niejako „pogorszają” jakość pracy inżyniera i „spowalniają” pracę specjalisty. Dzięki temu terminy i jakość pracy działu nie są ponadprzeciętne. Być może szef kierownika działu 1 powinien pomyśleć o swojej efektywności jako menedżera.

Kierownik działu 2 pracuje szybko, ale wydaje mniej spraw niż jego podwładny. Wiodący specjalista powoli wykonuje dużą ilość pracy. Oznacza to, że ten szef podejmuje się zadań, które można szybko rozwiązać, a jakości jego pracy nie można nazwać niską. Oczywiście wszystko jest w porządku z delegowaniem, jakością pracy i dotrzymywaniem terminów, a co za tym idzie z odpowiedzialnością.

Kierownik działu 2 pracuje szybko, ale wydaje mniej spraw niż jego podwładny. Wiodący specjalista powoli wykonuje dużą ilość pracy. Oznacza to, że ten szef podejmuje się zadań, które można szybko rozwiązać, a jakości jego pracy nie można nazwać niską. Oczywiście wszystko jest w porządku z delegowaniem, jakością pracy i dotrzymywaniem terminów, a co za tym idzie z odpowiedzialnością.

- Analiza dynamiki wydajności w czasie. Widać, czy wydajność pracownika wzrasta w okresie próbnym, czy spada z biegiem lat. Najbardziej obrazowy obraz tworzy porównanie dynamiki ocen efektywności z innymi czynnikami. Tak więc oprócz porównania poziomu wydolności z okresem urlopowym pokazanym w tabeli 2 widać oznaki nadchodzącego „wypalenia”, które są szczególnie widoczne na tle niezmienionej motywacji, spadku lub wzrostu wydolności związanej ze zmianą przywództwa, wpływem wiadomości korporacyjnych na produktywność pracowników lub działów itp.

- Analiza stylu pracy pojedynczego pracownika: porównanie różnych parametrów „triady” wskaże strefy jej efektywności i nieefektywności. Na przykład jeden zawsze działa szybko, ale nie z wystarczającą jakością, podczas gdy drugi rozwiązuje tylko część zadań szybko i skutecznie. Z tego rodzą się zalecenia dotyczące wykorzystania pracowników: pierwszego należy umieścić w obszarze, w którym potrzebna jest szybkość, a w odniesieniu do drugiego należy również zrozumieć jego motywację i zainteresowania w rozwiązywaniu konkretnych problemów.

- Porównanie ocen pracowników pozwala ocenić ich przydatność dla organizacji, a porównanie ocen szefów działów - dokonać oceny działów i menedżerów. Tak więc na koniec roku możesz obliczyć średnie lub całkowite roczne szacunki i określić, kto jest bardziej wydajny, a kto mniej i ze względu na jakie czynniki: kto jest „najszybszym” pracownikiem, kto jest najbardziej „dokładny”, który jednocześnie wykonuje więcej zadań. Jednocześnie treść pracy i przynależność pracownika do tej lub innej jednostki nie grają roli.

Tak więc, pomimo oczywistej subiektywności metody Efficiency Triady, jej użyteczne właściwości są oczywiste:

- metoda ma zastosowanie na wszystkich stanowiskach, niezależnie od tego, czy są to stanowiska kierownicze czy wykonawcze;

- oceny wydajności pracowników można gromadzić i porównywać;

- gromadząc szacunki, możesz śledzić dynamikę pracy poszczególnych pracowników, a nawet działów, monitorować początek „wypalenia”, wyciągać wnioski na temat ich mocnych i słabych stron;

- porównując oceny podwładnych z ocenami kierownika, można wyciągać wnioski na temat stylu zarządzania, identyfikować obszary nieefektywności w działach;

- dzięki standardowemu podejściu metodologia jest łatwo wdrażana w systemach zarządzania dokumentami (Lotus Notes, MS Outlook itp.) oraz ERP (opartych na Oracle, SAP, Microsoft itp.), które są szeroko stosowane w świecie korporacji;

- metoda może stać się dodatkiem lub wspólnym formatem dla istniejących systemów oceny skuteczności i wydajności MVO, kluczowych wskaźników wydajności (pracowników KPI), sprowadzania ich danych do jednego widoku.

A co najważniejsze, nie jest to kolejne „precyzyjne narzędzie”, ale sposób na pośredniczenie w dialogu między przełożonym a podwładnym w kwestii wynagrodzenia. W końcu nic tak nie zmniejsza motywacji pracowników jak brak rozpoznania i zrozumienia ścieżek rozwoju. W takim dialogu pracownik może zrozumieć, z czego jego szef jest niezadowolony i na co zwraca uwagę. Innymi słowy, metoda daje motywacji bardzo ważny efekt menedżerski – informację zwrotną dla podwładnego o jego pracy.

należy obliczyć, aby zdiagnozować problemy korporacyjne. Kluczowe wskaźniki wydajności pracownika pozwalają na podjęcie na czas działań w celu poprawy wydajności jego pracy.