Что такое кпэ сотрудника. KPIs – что это? KPI – ключевые показатели эффективности. Разработка KPI. Оптимальные сроки внедрения KPI

Расчет степени выполнения KPI – это сердце системы оплаты. От него зависит механизм расчета и начисления премии, а, значит, и эффект всей системы мотивации. Однако, судя по тому, что я вижу в большинстве организаций, современные менеджеры по-прежнему не представляют себе, как это сделать просто и эффективно. В результате для оплаты труда персонала придумываются громоздкие, сложные и по большей части неработоспособные схемы. Или еще хуже – делают для продажников комиссионную схему, а для всех остальных «по результатам работы компании». О вреде этих подходов мы поговорим отдельно.

На самом деле, секрет расчета KPI довольно прост и состоит в одной единственной и довольно тривиальной формуле. Но вместо нее на практике почему-то получило распространение несколько крайне неэффективных схем, которые обычно очень мешают внедрению KPI в организациях. И самое страшное, что даже в профильной литературе об этом не написано ничего толкового.

Итак, попробуем разобраться, как обычно рассчитывают степень выполнения KPI, почему так не надо делать, и как надо, чтобы получить нужный для вас результат.

1. План-факт

Это самый простой и очевидный способ, т.к. любой ключевой показатель эффективности (КПЭ, KPI) отражает цель, а цель должна иметь измеримое выражение – план. Без плана КПЭ существовать не может. Соответственно, первое, что приходит в голову – разделить факт на план. Например, план продаж составляет 1,5 млн. руб., а факт – 1,35 млн. Соответственно, степень выполнения составит 1,35/1,5 = 90%. Для план-фактного анализа такая формула абсолютно оправдана, однако мы говорим о расчете выполнения KPI для дальнейшего начисления премии. Комиссионную схему мы в данном случае в расчет не берем.Так что сделать в приведенном примере? Заплатить сотруднику 90% от планового размера премии? Вроде логично, если план выполнен на 90%. А что делать, если план выполнен на 50% - заплатить половину премии? Но ведь если план продаж выполнен только наполовину, то компания, скорее всего, находится уже в очень сложной ситуации. У продукции есть себестоимость, у организации есть косвенные издержки, которые надо покрывать из наценки. Сегодня уже не 90-е, и если план продаж выполнен наполовину, то организация, скорее всего, будет нести убытки, а значит, придется проводить оптимизацию издержек, сокращение персонала или еще чего похуже. Платить в такой ситуации премию (даже половину) равноценно самоубийству.

В одной организации на этот случай ввели специальное условие: если степень выполнения KPI (рассчитанная по формуле факт/план) составляет менее 50%, премия не начисляется. Молодцы, от выплаты премий в случае банкротства подстраховались, но в такой ситуации половина фонда премирования используется не целевым образом. На самом деле, в той организации все планы гарантированно выполнялись на 70-80% - у бизнеса есть определенная инерция. Борьба шла именно за последние 20-30%. Вот для их получения действительно надо было приложить определенные усилия. Но при формуле исполнения факт/план – это целевое использование фонда премирования только на 20-30%, остальные выплаты гарантированы всем работникам. А зачем напрягаться за 20% премии, которая составляет около 30% общей зарплаты, ведь это всего около 6% общего заработка (0,2 х 0,3 = 0,06). Такая система премирования просто не работает.

Отсюда следует первое важнейшее правило:

Каждый KPI кроме плана должен иметь критическое значение

Эта истина давно очевидна в западных компаниях, пропитанных за последние десятилетия системами менеджмента качества, технологиями управления результативностью (performance management) и т.д.

Критическое значение для простых прямых показателей (чем больше, тем лучше) – это тот минимум, ниже которого факт по KPI ни в коем случае не должен опускаться. Например, план – обработать 97% заявок клиентов в регламентные сроки, критическое значение – 92% заявок. Ниже этого порога начинаются штрафные санкции по контрактам, а клиенты меняют поставщиков услуг. Для обратных показателей критическое значение – это допустимый максимум. Например, план по уровню брака – не более 1,5% от объемов выпуска, критическое значение – 5% (в этом случае останавливаем линию).

Допустимое отклонение – это разница между плановым и критическим значением. В первом примере 5% (97-92), во втором – -3,5% (1,5-5). В реальной жизни борьба за фактические значения KPI ведется именно в рамках допустимых отклонений. И именно в этих рамках и должна считаться степень выполнения и рассчитываться премия. Но самая простая формула факт/план этого никак не учитывает.

2. Таблицы значений

Многие управленцы интуитивно понимают это проблему, но, не зная профессиональных средств ее решения, делают то, что где-то когда-то видели. Так на практике получили распространение подстановочные таблицы, в которых указываются определенные интервалы значений показателя и индекс степени выполнения, соответствующий каждому из интервалов. Наверняка каждый из вас хоть раз в жизни сталкивался с подобными штуками:| № п/п | Интервалы отклонений выполнения KPI от плановых значений | Проценты корректировки планового размера вознаграждения |

| 1 | от 97% и выше | 100% |

| 2 | от 90% до 96,9% | 75% |

| 3 | от 85% до 89,9% | 50% |

| 4 | от 80% до 84,9% | 25% |

| 5 | ниже 80% | 0% |

На первый взгляд кажется, что проблема решена: степень выполнения теперь учитывает критическое значение по показателю, степень выполнения более чувствительна к изменениям показателя, чего и хотелось добиться. Видимо, из-за кажущейся простоты решения таблицы значений и получили такое широкое распространение. На практике же они имеют ряд весьма существенных недостатков:

- При использовании подобного рода таблиц премия становится дискретной, нечувствительной к небольшим изменениям показателя . Например, в приведенном выше примере премия будет одинаковой при 91 и 96% исполнения показателя. А для компании такое колебание может стоить половину или четверть прибыли. Зато разница между 89,9% и 90% - это четверть премии, а компания такого колебания может не заметить или оно может быть вызвано погрешностью измерения. Это не справедливо и делает начисление премии случайным.

- Подобного рода таблицы сравнительно удобно использовать, когда все показатели в компании являются прямыми (чем больше, тем лучше) и имеют одинаковое допустимое отклонение. Например, 20% от плана, как в нашем примере. А если часть показателей является обратной (экономия бюджета, снижение брака), а допустимые отклонения по ним разнятся? Например, допустимое отклонение по уровню брака составляет 5%, по выручке – 20%, а по просроченной дебиторке – 50% от плана. В таком случае надо разрабатывать отдельную таблицу на каждый показатель. А если допустимые отклонения разнятся в зависимости от сезона? Например, у нас в пик сезона допустимое отклонение по выручке составляет 25%, а в низкий сезон – 50%. В результате для каждого показателя на каждый календарный период придется составлять отдельную подстановочную таблицу, что колоссально осложняет расчет премии . Либо надо выкинуть из перечня KPI все, что не укладывается в схему «простой прямой показатель с допустимым отклонением в 20%». Но тогда система оплаты снова станет плоской и не будет отражать реальные результаты работы сотрудника.

- Добавляется дополнительный этап расчета , что также усложняет порядок расчета премии. Ведь вам надо сначала рассчитать ваш показатель в его натуральном выражении (в рублях, штуках, тоннах, часах или даже в %), затем рассчитать степень его выполнения, поделив факт на план, а только затем получить скорректированную степень выполнения, подставив получившийся план-факт в таблицу значений. Встречаются ситуации использования таблиц значений сразу в натуральном выражении. Например, 2 нарушения регламента – 0% премии, одно нарушение – 50%, ноль – 100%. Но для показателей с меняющимися планами и допустимыми отклонениями такая схема не подходит.

3. Формула с нормативом

На самом деле, решение довольно просто и давно известно. Для расчета степени выполнения показателя можно и нужно использовать формулу, соотносящую факт не только с планом, но и с критическим значением показателя. Она выглядит следующим образом:Смысл формулы в том, что в числителе считается разницу между фактом и критическим значением, т.к. платить надо только за его превышение. Далее эта разница соотносится с допустимым отклонением. То есть за 100% берется факт, равный плану. Это естественно. Если факт сравнивается с критическим значением, степень выполнения будет равна 0% - за такой результат премию платить не нужно. Промежуточные значения рассчитываются линейно и непрерывно. Схематично логика расчета показана на картинке:

Сравнение формулы с нормативом и классических способов расчета KPI, описанных выше, приведено на следующей картинке:

В результате использования формулы с нормативом решаются все основные задачи:

- Вы не платите за фактические значение KPI выше / ниже допустимых отклонений.

- Премия становится максимально чувствительной к любым изменениям факта KPI в рамках допустимого отклонения.

- Формула абсолютно универсальна и подходит к любому типу показателей – к прямым, обратным и даже коридорным, для каждого KPI на каждый период можно установить необходимое допустимое отклонение, формуле это безразлично.

Примечательно, что большинство средств автоматизации расчета KPI с этой формулой не знакомо (а автоматизация для управления KPI полезна, об этом мы писали ранее). Безусловно, такая формула «зашита» в HighPer, потому что его мы разрабатывали с пониманием, что без этого нельзя. В KPI-Drive от А.Литягина есть

универсальный механизм настройки степени выполнения показателя, где можно настроить формулу с нормативом, но только если норматив по КПЭ не меняется от месяца к месяцу в % от плана. Если допустимое отклонение «скачет», нужную настройку уже не осуществить. Остальные же просто тупо делят факт на план или предлагают таблицы значений. Представляете, вы покупаете программу, которая должна облегчить вашу жизнь, за несколько сотен или даже миллионов рублей, а она даже не позволяет ввести допустимое отклонение по показателю – соответствующее поле в программе не предусмотрено. Это наглядно показывает степень понимания методологии KPI разработчиками соответствующих программных продуктов.

Справедливости ради можно добавить, что в теории также выделяются и другие способы расчета степени выполнения KPI:

- Нелинейные (параболические), когда функция степени выполнения задается степенным уравнением.

- Прогрессивные / регрессивные, когда функция степени выполнения меняет свой наклон в зависимости от интервала, в который попало фактическое значение.

- Соревновательные, когда премию получают / не получают лучшие / худшие работники.

[Поварич Б.Г. Мотивация труда: управленческий аспект. Новосибирск, 2008, стр. 90-92].

Однако, на практике мы таких схем оплаты труда не встречали – слишком сложные они.

Удачи вам в вопросах мотивации сотрудников!

Показателями эффективности KPI сегодня пользуются практически все руководители компаний. Но все ли знают определение сокращения KPI? Расшифровка аббревиатуры такова — Key Performance Indicators. Дословный перевод с английского дает нам следующую трактовку: ключевые показатели деятельности (KPI). В российской практике прижилась немного другая интерпретация: KPI — это ключевые показатели эффективности предприятия, но сущность от этого, в любом случае, не меняется.

Программа KPI представляют собой «измерительный прибор», оценивающий те или иные результаты работы компании, подразделения или же конкретного сотрудника. Они показывают, насколько поставленные цели были достигнуты. В общем случае показателями KPI оцениваются следующие характеристики:

Программа KPI представляют собой «измерительный прибор», оценивающий те или иные результаты работы компании, подразделения или же конкретного сотрудника. Они показывают, насколько поставленные цели были достигнуты. В общем случае показателями KPI оцениваются следующие характеристики:

- полезный эффект — главная задача, ради чего, собственно, и выполняется работа. Сюда относится: чистая прибыль, объем продаж, выручка, объем производства, занятая компанией доля рынка, размер клиентской базы, удовлетворенность клиентов, репутация организации и многое другое.

- Побочный эффект — это нежелательные результаты, которые зачастую идут бок о бок с желаемыми. Например, любого рода задолженности, текучесть персонала и т. д.

- Затраты ресурсов — это абсолютно все издержки, ушедшие на достижение цели.

- Затраты времени — сколько время потребовалось, чтобы выполнить работу.

- Отношение полезного эффекта к затратам ресурсов/времени — объективная оценка полезного эффекта. Именно в этом показателе KPI характеризуют эффективность, других они описывают результативность.

Какие показатели могут относиться к показателям KPI

Практика показала, что система KPI хорошо себя показывает в сфере крупной розницы с большой филиальной сетью. Управленцам главного офиса легче оценивать работу компании, сравнивая работу подразделений по графикам в единой системе координат, видеть риски, снижать их и делать прогнозы. Но и в малом бизнесе система работает не хуже, но, может быть, чуть сложнее правильно ее разработать.

Количество индикаторов KPI может быть любое, главное — легкий расчет KPI, а также важно, чтобы они действительно характеризовали выполнение промежуточных и конечных целей.

Для оценки эффективности и результативности можно выделить следующее:

- объем продаж — оценивается поступление денежных средств от реализации, например, за месяц;

- текучесть персонала, в % — отношение числа уволенных работников к среднесписочной численности;

- соблюдение стандартов обслуживания — измеряется также в процентах, исходя из данных тайных покупателей.

Здесь выделены наиболее общие показатели. В зависимости от специфики деятельности организации, можно использовать какие-либо еще.

Правила и принципы внедрения, разработка показателей KPI в деятельность организации

Разработано несколько методик по выявлению оптимального количества показателей KPI. Но опыт говорит, что лучше придерживаться правила «10/80/10». Оно гласит, что ключевых показателей результата должно быть 10, индикаторов операционной (производственной) деятельности — 80 и около 10 показателей эффективности.

Главным принципом при внедрении KPI считается принцип контролируемости и управляемости. Это значит, сотруднику или отделу, который ответственен за высокий результат показателя, должно быть выделено все необходимое для управления им. В итоге, полученный результат должен быть измерим и контролируем.

Кроме главного принципа есть дополнительные, также помогающие правильному построению и работе системы KPI:

Примеры расчета показателей KPI

Наверное, каждый руководитель рано или поздно задается вопросом: «как рассчитать KPI?» Руководствуясь этими положениями, можно придумать много индикаторов. Однако помнить надо о том, что каждый из KPI должен характеризовать одну из целей. Разрабатывая показатели KPI для сотрудников, логично будет отталкиваться от их собственных задач, вытекающих из общей стратегической цели. Например, работу менеджера можно оценить по таким параметрам, как «Рост продаж от новых клиентов», «Удовлетворенность клиентов» и т. д.

Наверное, каждый руководитель рано или поздно задается вопросом: «как рассчитать KPI?» Руководствуясь этими положениями, можно придумать много индикаторов. Однако помнить надо о том, что каждый из KPI должен характеризовать одну из целей. Разрабатывая показатели KPI для сотрудников, логично будет отталкиваться от их собственных задач, вытекающих из общей стратегической цели. Например, работу менеджера можно оценить по таким параметрам, как «Рост продаж от новых клиентов», «Удовлетворенность клиентов» и т. д.

KPI директора будет несколько сложнее. Система критериев должна содержать долгосрочные показатели. Например, «Расширение штата организации на 50% за год», также прибыль относится к универсальным характеристикам эффективности, даже эффективности директора.

В любом случае, KPI любой бизнес-единицы обязано соответствовать определенным условиям:

- Ограниченное число параметров. Оно не должно превышать 10-и, а оптимальным считается 5 критериев.

- Непротиворечивость. Ни один из индикаторов не должен мешать выполнению другого. К примеру, будет неправильно у отдела продаж запросить «повышения числа новых клиентов», но при этом распорядиться «сократить рекламные затраты».

- Контроль выполнения показателей.

KPI сотрудников и директора

Построение системы KPI для персонала подчиняется общим принципам и правилам. Выбранные критерии должны быть:

- измеримыми;

- конкретными;

- реалистичными;

- согласованными;

- определенными во времени.

Достоинства и недостатки внедрения системы KPI

Как любое новшество в компании, внедрение показателей KPI имеет свои плюсы и минусы, доброжелателей и противников.

Достоинства:

- Зачастую сотрудники, влияющие на финансово-экономическое состояние компании, довольны внедрением системы. С введением KPI они обычно стимулируются к более качественному выполнению работы, за что их часто поощряют ростом зарплаты.

- Каждый работник имеет четко определенный участок работы.

- Сотрудник наглядно видит личный вклад в общее дело по достижению главных целей. Это очень важно.

- Осведомленность руководителей о работе каждого отдела и каждого работника и полный его контроль.

Недостатки:

- Часто случается, что хорошая работа одного из коллег не видна на фоне общей неудовлетворительной работы всего его отдела. Может случиться, что он останется не у дел. Вымотанный и изнуренный упорной, но неоцененной работой, сотрудник может уволиться.

- Некоторые должности останутся вне бонусной системы от достижения хороших показателей KPI, потому что напрямую не влияют на них. Как следствие, они будут недовольными от этого. Например, если общая цель связана с чистой прибылью, то секретари, бухгалтера, экономисты и ряд других просто не смогут даже попытаться как-то себя проявить.

- Иногда система мотивации KPI подразумевает не бонусы за хорошую работу, а штрафы или депремирование за невыполнение плана. То есть, если нужный уровень показателя достигнут, то получаешь обычную зарплату, а если вдруг этого сделать не удалось, то начнутся наказания. Это нагнетает рабочую атмосферу.

Также предлагаем вашему вниманию видео, подробно рассказывающее о примере работы с показателями KPI.

KPI – это ключевые показатели эффективности работы компании или отдельного подразделения. В статье рассмотрим примеры KPI для различных специалистов и разберем, как разрабатывать и внедрять систему.

Что такое KPI

Ки пи ай расшифровывается как Key Performance Indicators – ключевые показатели эффективности.

Система KPI – это система вознаграждений, построенная на основе ключевых показателей.

Работа по такой системе позволяет сотрудникам лучше понимать, что им нужно делать, чтобы быть эффективными. Причем под эффективностью подразумевается не только объем выполненной ими работы, но и польза, полученная компанией.

Как разработать систему KPI

Чтобы создать в компании систему ки пи ай, необходимо:

- Выбрать модель ключевых показателей эффективности.

- Определить KPI и распределить ответственность.

- Создать отчетность.

Как выбрать модель ключевых показателей эффективности

Есть много методов определения и группировки показателей. В России наиболее часто применяют классический подход, а также систему сбалансированных показателей (Balanced Scoreсard, BSC).

Классический подход основан на использовании преимущественно финансовых показателей, таких как ; см. рисунок.).

Рисунок . Дерево ключевых показателей на основе EVA

Отметим, что для реализации разработанной стратегии может быть недостаточно только финансовых показателей. Не менее важны для бизнеса развитие отношений с клиентами, управление персоналом, качество продукции, то есть те аспекты деятельности, которым сложно дать стоимостную оценку.

В рамках системы сбалансированных показателей выделяют четыре основных аспекта работы компании, которые дают ответы на следующие вопросы:

- как компанию оценивают акционеры («Финансы»);

- как ее оценивают клиенты («Клиенты»);

- каким образом можно добиться улучшения качества деятельности («Персонал»);

- какие процессы могут обеспечить компании исключительное положение на рынке («Бизнес-процессы»).

Что выбрать

Какой подход выбрать, зависит от уровня бизнеса. Небольшим компаниям больше подойдет классический подход, так как он не потребует существенных затрат на привлечение консультантов и внедрение информационной системы. В дальнейшем можно будет доработать созданную классическую систему, включив в нее нефинансовые критерии.

Крупным компаниям стоит использовать систему сбалансированных показателей, так как она дает более полное представление о деятельности компании.

Как разработать KPI для сотрудников финансовой службы

Редакция «Системы Финансовый директор» подготовила схемы мотивации, и отчеты об исполнении KPI для сотрудников финансовой службы. Скачайте и используйте у себя в компании примеры ки пи ай для главбуха и других сотрудников бухгалтерии, работников , отдела бюджетирования и других подразделений.

Как выбрать ключевые показатели

Чтобы определить, какие KPI следует использовать, необходимо:

- Выделить группы показателей и распределить ответственность менеджеров разных уровней управления за каждую из групп.

- Составить максимально детальный список KPI, используемых менеджментом.

- Выбрать критерии, которые в наибольшей степени характеризуют достижение стратегических целей.

- Формализовать алгоритмы расчета каждого из ки пи ай.

Выделение групп показателей

Если компания использует классический подход к разработке системы KPI, то нужно выделить такие группы:

- ;

Ответственность за каждую из групп будет распределена между руководителями всех уровней управления. Например, за в целом несет ответственность генеральный директор, в то время как управление должно быть передано руководителям подразделений.

При использовании модели, в которую входят как финансовые, так и нефинансовые KPI, можно выделить следующие группы ключевых показателей деятельности:

- финансово-экономические – для бизнеса в целом;

- удовлетворенность клиентов;

- основные и вспомогательные бизнес-процессы (см., как их описать);

- эффективность персонала.

После выделения основных групп необходимо определить, кто будет отвечать за их выполнение. Пример распределения ответственности смотрите в таблице 1.

Таблица 1 . Группы показателей и распределение ответственности

Детализация

Список ки пи ай для каждой из выделенных групп должен быть максимально детальным. Попросите менеджеров, которые будут нести ответственность за ту или иную группу, составить такой список. Например, генеральный директор должен указать, какие критерии он использует для оценки «удовлетворенности акционеров (собственников)».

В результате в общий список KPI могут попасть несколько сотен критериев. Очевидно, что построение подобной системы неоправданно, поскольку приведет к значительному увеличению нагрузки на персонал, связанной со сбором и обработкой данных, необходимых для расчета. Поэтому из общего списка нужно выбрать те данные, которые действительно необходимы менеджменту для управления и позволят оценить степень достижения поставленных целей, а не просто будут контролироваться «для сведения».

Выбор KPI

Чтобы выбрать KPI, сформируйте экспертную группу. Как правило, в нее входят директора подразделений и руководители отделов. Их задача – охарактеризовать каждый из показателей по следующим критериям:

- отражает ли он степень достижения стратегических целей компании;

- понятен ли он, в первую очередь тем менеджерам, которым на его основе придется принимать решение;

- полезен ли он для принятия решений.

Помимо перечисленных могут применяться и другие критерии, например, возможность использовать показатели деятельности при планировании или анализе.

Формализовать процедуру оценки можно на основе применения балльной системы оценки. К примеру, 1 балл – критерий не выполняется, 2 балла – частично соответствует заданному критерию, 3 балла – удовлетворяет заданному критерию. Показатели, получившие наибольшее количество баллов в ходе экспертной оценки, будут включены в систему ки пи ай.

В результате появится «короткий» список ключевых показателей деятельности компании (см. таблицу 2).

Таблица 2 . Пример ки пи ай торговой компании (фрагмент)

|

Группа KPI |

Ключевые показатели деятельности |

Ответственность |

|

Показатели удовлетворенности |

||

|

Акционеры |

Рентабельность совокупных активов, рентабельность собственного капитала, рентабельность реализации или норма прибыли, рентабельность денежного потока |

Генеральный директор |

|

Доля сбытового рынка, количество дефектов в продукции, количество претензий клиентов-покупателей, текучесть активных клиентов-покупателей, продолжительность функционального цикла исполнения заказов, доступность товарных запасов для покупателей |

||

|

Персонал |

В зависимости от специфики, а также от информационных потребностей менеджеров управленческая отчетность может формироваться в самой разной аналитике (по брендам, товарным группам, категориям персонала, видам активов, каналам сбыта и т. д.). ЗаключениеВ процессе создания системы KPI придется столкнуться с различными проблемами: сопротивлением сотрудников, необходимостью корректировать учетную политику для целей бухгалтерского и управленческого учета; обеспечить сбор необходимых данных для расчета выделенных ключевых показателей деятельности; и т. д. Однако организации, внедрившие у себя KPI, как правило, добиваются хороших результатов, поскольку в компании создается понятная менеджменту система индикаторов эффективности работы, а ответственность за управление делегируется широкому кругу менеджеров. После внедрения системы KPI важно постоянно анализировать ее актуальность, так как в компании могут измениться бизнес-процессы, стратегические цели, внешнее окружение, поэтому одни показатели могут потерять свою актуальность, другие – привести к незапланированным результатам. | |

Премия начинается с оценки, также нужно помнить основной принцип: переменная часть зарплаты предназначена для стимулирования трудовой активности и должна побуждать к достижению сверхнормативных результатов. И всегда нужно помнить, что премия - это не часть оклада. Ведь лишении премии в этом случае создает стрессы, конфликты и ведет к демотивации персонала.

Система оплаты по результатам деятельности (Performance Related Pay - PRP) основывается на процедуре оценки персонала по ключевым показателям эффективности (KPI). Однако чтобы внедрить такую систему в практику управления, должны быть разработаны простые и надежные методики, устанавливающие связь между значениями KPI сотрудника и величиной переменной части зарплаты.

Оценка персонала по KPI

Ранее в нашем журнале была опубликована методика оценки персонала по KPI, основанная на сочетании текущей оценки результатов и компетенций работников. Напомним кратко ее основные положения.

Для каждой должности в организации на основе служебных функций сотрудника разрабатываются две модели (таблицы) - результатов и компетенций. В первой перечисляются все критерии эффективности для оценки деятельности: количественные и качественные, индивидуальные и командные. Во второй - компетенции, необходимые на данной позиции: корпоративные (общие для всего персонала компании), управленческие и экспертные (профессионально-технические). Из двух указанных моделей выбираются 5-7 ключевых показателей (любого типа) для оценки результатов и компетенций работника в предстоящем месяце (квартале или другом отчетном периоде - зависит от уровня должности) и записываются в персональную таблицу результативности (см. табл. 1). При этом компетенции «приравниваются» к качественным итогам деятельности сотрудника. Каждому из выбранных показателей в соответствии с приоритетами непосредственного руководителя присваивается вес - от 0 до 1 (суммарный вес должен составлять 1).

Таблица 1. Персональная результативность

|

Ключевые показатели (KPI ) |

Вес KPI |

База |

Норма |

Цель |

Факт |

Частный результат, % |

Для всех показателей задаются три «уровня эффективности»:

1. База - худшее допустимое значение («нулевая» точка), от которого начинается отсчет результата.

2. Норма - уровень, который должен обязательно достигаться с учетом обстоятельств (например, ситуации на рынке), особенностей и сложности работы, возможностей сотрудника. Это удовлетворительное значение показателя.

3. Цель - сверхнормативный уровень, к которому нужно стремиться.

По окончании месяца (квартала) оцениваются фактические значения KPI. При этом количественные показатели измеряются по «естественной» метрической шкале, а качественные - по порядковой 100-балльной шкале. С ее помощью можно гибко подходить к оценке качественных KPI , устанавливая «опорные точки», например: база - от 0 до 20, норма - от 40 до 60, цель - от 80 до 100 баллов. При этом оценки должны быть «расшифрованы», чтобы сотрудники понимали, каких именно результатов от них ожидают внутренние клиенты.

После оценки фактического значения KPI определяется частный результат работы по данному показателю в соответствии с формулой:

Этот результат отражает степень выполнения или перевыполнения нормы. Так, если фактический показатель ниже нормы, то частный результат по нему - от 0 до 100%. Если же «факт» превосходит норму, то частный результат выше 100%.

После оценки каждого показателя определяется рейтинг сотрудника. Для этого частные результаты (в процентах) умножаются на вес соответствующих KPI и складываются. В итоге получается «средневзвешенный» коэффициент результативности , отражающий (в процентах) общую эффективность деятельности работника за отчетный период с учетом важности и фактических значений всех его KPI. Если коэффициент больше 100%, это говорит о высокой результативности человека (выше нормы), если меньше - значит, по некоторым или даже всем показателям норма не достигнута, и общий результат работы - ниже установленного уровня.

Далее следует связать полученные оценки и величину премии сотрудника. Для этого необходимо помнить основной принцип премирования: переменная часть зарплаты предназначена для стимулирования трудовой активности людей и должна побуждать их к достижению сверхнормативных результатов. В российской практике нередки случаи, когда премия рассматривается фактически как часть оклада и выплачивается «автоматически» при выполнении плана. Если же нормативных показателей работник не достигает, то лишается премии полностью или частично. Подобная практика создает нервозность, стрессы, конфликты и ведет к демотивации персонала. Переменная часть зарплаты должна стимулировать людей к достижению более высоких результатов по сравнению с нормативными. А за выполнение плана сотрудник должен получать оклад. Важно, чтобы постоянная часть зарплаты оставалась постоянной! Исходя из этих соображений, рассмотрим два способа начисления премии, если известны оценки KPI сотрудника .

Первый способ начисления премии

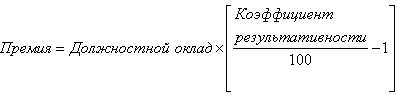

Переменная часть зарплаты (премия по результатам работы) начисляется как процент от должностного оклада с помощью коэффициента результативности сотрудника по формуле:

Разумеется, эта формула применима только к тем работникам, у которых коэффициент результативности выше 100%, т.е. достигшим сверхнормативных показателей с учетом значений всех KPI и их весов. В противном случае эти лица премию не получают. Размер выплаты ограничен фондом премирования сотрудника.

Рассмотрим пример. Работа начальника цеха за прошедший отчетный период (месяц, квартал, полугодие, год) оценивалась по пяти ключевым показателям (см. табл. 2).

Таблица 2. Пример расчета премии (способ 1)

|

Ключевые показатели |

Веса |

База |

Норма |

Цель |

Факт |

Результат |

|

Объем производства |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

||

|

Доля бракованных изделий |

||||||

|

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Коэффициент результативности: |

||||||

|

Должностной оклад: Премия по результатам работы: |

||||||

Предположим, что должностной оклад начальника цеха - 40 000 руб. Тогда его премия по результатам работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб.

Как видно, по двум показателям («доля производства по ассортименту» и «удовлетворенность внутренних клиентов») получены результаты ниже нормативных. Тем не менее, общий итог (109,3%) - выше нормы, и поэтому сотруднику выдается премия по результатам работы.

Таким образом, премия начисляется как процент от должностного оклада в зависимости от коэффициента результативности работника.

Второй способ начисления премии

Общая премия по результатам деятельности рассчитывается на основе фонда премирования сотрудника как сумма «частных» премий, заработанных по каждому KPIв отдельности. Если известен размер фонда премирования, то вначале определяются максимальные премии по всем KPI в зависимости от их весов:

Затем вычисляется фактическая премия по каждому KPI как некоторая доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает норму:

Эта формула применима только для тех показателей, по которым «факт» больше, чем «норма». В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются, и выводится общая премия работника:

Вернемся к нашему примеру. Предположим, что фонд премирования сотрудника составляет 40% от должностного оклада, т.е. 40 000 руб. × 0,4 = 16 000 руб. Тогда при использовании второго способа расчета премии персональная таблица результативности будет другой (см. табл. 3).

Таблица 3. Пример расчета премии (способ 2)

|

Ключевые показатели |

Веса |

Норма |

Цель |

Факт |

Макс. премия |

Факт. премия |

|

Объем производства |

5 млн руб. |

6 млн. руб. |

5,5 млн руб. |

|||

|

Доля производства по ассортименту |

||||||

|

Доля бракованных изделий |

||||||

|

Материально-технические затраты |

90 тыс. руб. |

60 тыс. руб. |

75 тыс.руб. |

|||

|

Удовлетворенность внутренних клиентов |

||||||

В этом случае максимальная премия по каждому KPI определяется как доля от фонда премирования в соответствии с весом данного показателя и начисляется при достижении его целевого значения. Например, для критерия «объем производства»: 16 000 руб. × 0,35 = 5600 руб. Аналогично и для остальных показателей. Кроме того, фактическая премия по каждому из них начисляется только в том случае, если «факт» превосходит «норму». Так, в приведенном примере для двух показателей - «доля производства по ассортименту» и «удовлетворенность внутренних клиентов» - норматив не выполнен, поэтому премия не начислена. Для остальных показателей премия рассчитывается следующим образом:

Если сложить фактические премии по всем KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = 4400 руб.

Таким образом, премия по каждому KPI вычисляется как доля от максимальной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Выбор способа

Разберемся, какой из двух вышеописанных способов расчета премии предпочтительнее.

Первый способ - более жесткий для сотрудников, поскольку скрывает в себе «штраф» за невыполнение нормы по отдельным KPI. Если по данным показателям эффективности результат оказывается меньше 100%, то снижается коэффициент результативности и, как следствие, уменьшается премия работника. Таким образом, первый способ ее расчета в большей мере стимулирует людей держать в поле внимания все показатели, а не только самые важные. Однако следует иметь в виду, что базовые значения KPI не должны быть завышены или занижены. Иначе, это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если «факт» окажется даже немного больше «нормы», или слишком низким - в противном случае. Понятно, что это исказит коэффициент результативности. Другими словами, диапазон между «базой» и «нормой» должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ - более мягкий и «демократичный», поскольку не предполагает «штрафа». Как отмечалось выше, премия по показателям, по которым не достигнута норма, просто не начисляется.

С одной стороны, это хорошо, т.к. угроза наказания многих людей раздражает и демотивирует. Фактически, «штраф» за невыполнение нормы - это скрытый вычет из постоянной части зарплаты, что противоречит одному из основных принципов оплаты труда: постоянная зарплата должна оставаться постоянной. Если норматив не выполнен, следует не порицать человека, а разобраться, почему это произошло. Ведь в любой организации все взаимосвязано, и причины могут быть самые разнообразные. А премия должна быть не средством наказания за упущения, а инструментом поощрения за достижения.

С другой стороны, это плохо, т.к. сотрудники могут просто игнорировать некоторые показатели, которые им «не по душе», или вообще не прилагать усилий к выполнению обязанностей, если поймут, что не справляются с нормативом. Из-за того, что «автоматическое» наказание в расчет премии не заложено, возрастает нагрузка на непосредственного начальника. Во избежание подобного руководитель должен работать с подчиненными, выяснять причины низких результатов и мотивировать людей уже другими способами, прежде всего, нематериальными.

В последнее время для процедуры оценки продуктивности работы сотрудников была расширена сфера применения – она стала применяться не только для топ-менеджеров. Оценка ключевых показателей эффективности (KPI работников) перестала быть отличительной чертой зарубежных компаний, примеры из практики можно найти в разных отраслях и для самых разных категорий сотрудников от маркетологов и бизнес-аналитиков, до финансистов и экономистов.

Оценку руководителей по компетенциям проводит Алексей Широкопояс , Эксперт по развитию и оценке управленческих компетенций. Разработчик учебных и игровых программ. Основатель проекта . 8-926-210-84-19. [email protected]

Как правило, системы мотивации, основанные на KPI, измеряют ключевые показатели эффективности (KPI работников), поскольку они основаны на SMART-критериях. Поэтому такие системы мотивации удобны для применения к работникам, занятым в центрах прибыли, где есть объективные, а главное – измеримые критерии: объемы продаж, финансовые ключевые показатели эффективности деятельности (KPI работников), сроки и пр., – и работа, основанная на SMART-целях и задачах, имеет конкретный результат. Однако не все виды работ могут иметь такие цели и задачи. Например, как оценить процессную деятельность (не предполагающую достижения конкретного результата), где нет SMART-задач и тех, кто «отдален» от экономических и операционных процессов компании, – «клерков»: секретаря, оператора call-центра, системного администратора службы поддержки, инспектора по кадровому делопроизводству, бухгалтера, кадровика и т.п.? Эти работники (бэк-офис) выполняют рутинные функции, и, в отличие от труда менеджеров, работу «клерков» трудно оценивать. Как оценить качественную сторону работы этой категории персонала?

Ключевые показатели эффективности (KPI работников) — на что следует обращать внимание?

В данном случае необходимо оценивать исполнение функций. В значительной степени это лишь качественная оценка, а, как известно, качественная оценка представляет собой экспертную оценку. Предложенная в статье методика помогает оценивать труд именно с этой стороны.

Каждый руководитель ценит в своих работниках способность выполнять работу быстро и качественно. И сокрушается, когда эти требования не выполняются. Нередко ему приходится мириться с этим и уповать на то, что он когда-нибудь найдет сотрудника получше, но и с новым работником все повторяется. Почему так происходит? Для ответа на этот вопрос углубимся в природу рассматриваемых параметров и их соотношение.

Что такое «скорость работы»? Из физики нам известно, что скорость – это отношение объема работы ко времени ее выполнения. А значит, руководитель оценивает своего работника по трем параметрам: объем работы, время ее выполнения и качество работы.

Таким образом, любую деятельность можно оценивать по трем ключевым показателям эффективности (KPI работников), назовем их «триадой эффективности» (см. приложение):

- Количество работы – норма выработки, доля сверхнормативной выработки, дополнительные поручения сверх должностной инструкции и т.п.

- Качество работы – соответствие технологии, безошибочность, отсутствие жалоб клиентов, брака и т.п.

- Срок выполнения работы – соответствие поставленному сроку, досрочное выполнение, превышение сроков и пр.

Причем, каждый руководитель может для себя решить, какую работу он оценивает:

- число операций по должностной функции (например, функция юриста – подготовка договоров, а количество договоров – это число операций в данной функции);

- объем функций сверх норматива, который определен должностной инструкцией (например, юрист по нормативу должен обрабатывать не менее 100 договоров ежемесячно);

- решение дополнительных задач, поручений руководителя сверх должностных функций (проекты, разовые задачи и пр.).

Однако не так-то просто «примирить» скорость работы и качество. Действительно, можно убедиться, что легко реализовать только любые два параметра «триады» и трудно сделать так, чтобы все задачи были выполнены в срок, качественно и в нужном объеме. Такую систему сложно сбалансировать – и в этом ответственность руководителя.

Чаще всего работа выполняется качественно и в срок, но, возможно, это будет не весь объем работы. Нередко сотруднику удается выполнить все задания, но либо со снижением качества некоторых из них, либо с нарушением сроков.

А про ожидания досрочного выполнения всех задач при сохранении превосходного качества начальству можно и вовсе забыть. Мало того, руководители привыкли видеть в способности работника выполнять повышенный объем задач досрочно и с превосходным качеством признаки его недостаточной загруженности, а не одаренности. Не этим ли обусловлен современный кадровый тренд «поиска талантов»? Мечта работодателей о так называемых талантах – это мечта о работниках, которые способны устойчиво выполнять три этих критерия в полном объеме. Согласитесь, их не так-то много.

Сам по себе учет задач и функций – дело творческое. Они имеют разную значимость, а значит, должны быть с разным весом. Кроме того, все ключевые показатели эффективности (KPI работников) могут иметь свой вес в системе (см. табл. 1), который определяет руководитель, исходя из актуальных задач, особенностей труда и пр., выделяя тем самым то, что важнее всего. Например, для отдела подбора важны сроки, а для бухгалтерии – качество.

Итоговая оценка вычисляется как средневзвешенная величина оценок. Это сумма произведений оценки по каждому из ключевых показателей эффективности (KPI работников) и его веса:

35% х 3 + 40% х 4 + 25% х 1 = 1,05 +1,6 + 0,25 = 2,9 (при максимуме – 4 балла)

или

35% х 75% + 40% х 100% + 25% х 25% = 26,25% + 40% + 6,25% = 72,5%

Второй вариант расчета итогового балла этой методики приведен в приложении.

Стоит повториться: естественно, такие оценки грешат субъективизмом. Если объем работы можно определить, да и сроки поддаются измерению, то качество (при отсутствии специализированных измерений, например, числа жалоб клиентов или результатов оценки, проводимой по технологии «тайный покупатель») оценивается субъективно.

Ключевые показатели эффективности (KPI работников) — что повышает объективность методики?

Во-первых, оценочные критерии формулируются особым образом. Это сделано неслучайно: по истечении месяца руководитель не всегда может в деталях вспомнить, какие сроки были нарушены, и сколько дел сотрудник завершил с надлежащим качеством. Однако у него сложилась общая, целостная картина работы подчиненного, написанная «крупными мазками». Такими же «крупными мазками» ему предлагается нарисовать «портрет эффективности» сотрудника.

Во-вторых, объективность методики повышает практика ее применения. Более чем десятилетний опыт использования методики показывает, что эффективность высока в том случае, когда ее заполняют и руководитель, и сам работник. Затем они обсуждают полученные результаты, и это имеет важный смысл:

- работник лучше помнит свои задачи, а руководитель может что-то забыть, перепутать, ведь у него несколько подчиненных;

- руководитель имеет свой взгляд на вопросы качества, работнику же свойственно прощать себе мелкие «грехи»;

- руководитель часто склонен считать нарушение сроков низким качеством работы, путая эти понятия, а сотрудник может гордиться качественным выполнением работы, пренебрегая при этом ценностью соблюдения сроков или объема.

В-третьих, в силу указанных эффектов обе стороны стремятся к достижению договоренности, что, как сформулировали сатирики, является «продуктом непротивления сторон». Поскольку основное практическое применение этого метода заключается в возможности регулировать месячную или квартальную премию (см. табл. 2), то именно это обстоятельство делает методику ценной, т.к. договоренность приводит к справедливости, а это важнее, чем точность измерений, и мотивирует сильнее, чем математически точный и порой обезличенный учет баллов.

В-четвертых, объективность методики повышается в силу «эффекта масштаба» в случае применения ее во всех подразделениях компании. Данный эффект дает возможность сравнивать результат с объективными данными, а это еще один мощный критерий верификации и источник коррекции результатов. Так, вышестоящий руководитель, получив полную картину оценок по компании (совокупность оценок результативности менеджеров, занятых в центрах прибыли, и оценок эффективности работников центров затрат компании), может сравнить ее с финансовыми и другими объективными ключевыми показателями эффективности сотрудника (KPI работников) эффективности организации в целом. Может получиться, что общая оценка всех работников по методике «Триада эффективности» окажется завышенной по сравнению с объективными ключевыми показателями эффективности (KPI работников) организации. Тогда работодатель вправе своей властью ввести коррекцию при выплате премий.

Из таблицы 2 видно, что у сотрудника Данилина в феврале был отпуск, и в соответствии с политикой компании премия за это время не начислялась. У Широковой наметилась тенденция к повышению эффективности. У других работников эффективность снизилась.

Обратите внимание: выполнение даже 50% плана может быть вознаграждено, тем более что одновременно три ключевых показателя эффективности (KPI работников)«триады» трудновыполнимы, и высокими могут быть два из трех за счет ресурса третьего. В связи с этим любое число менее 50% – тоже определенное достижение.

Ключевые показатели эффективности (KPI работников) — системное применение метода

Метод может применяться каскадно (когда вышестоящие работники оценивают нижестоящих), в масштабах всей организации и независимо от того, есть у работников «объективные ключевые показатели эффективности (KPI работников))» или нет. Каскадное применение метода придает оценке системность и дополнительную объективность, особенно когда речь идет о начислении премий.

А если к тому же метод применяется в течение долгого времени, то он приобретает целый ряд полезных свойств. Рассмотрим их.

- Вышестоящий руководитель, оценивая нижестоящего, вместе с тем оценивает и деятельность его подразделения: ведь результаты работы руководителя складываются как из его личных усилий, так и из усилий его подчиненных. Достоинство данного метода состоит в том, что вышестоящий начальник получает возможность сопоставлять данные и делать выводы об эффективности руководителя и его подчиненных, подразделения в целом и даже о стиле управления.

Так, на рисунке видно, что подчиненные руководителя отдела 1 обладают разными умениями (это наглядно показывают «мини-диаграммы»): инженер работает медленно, но качественно, специалист – быстро, но недостаточно качественно. Вышестоящий руководитель оценивает работу начальника, а значит, и всего отдела 1 так: подразделение решает большой объем задач со средним качеством и с некоторым нарушением сроков. А общий анализ работы всего отдела показывает, что у руководителя есть дополнительный объем задач – помимо тех, что решают его подчиненные, и это может говорить о проблемах с делегированием. К тому же деятельность начальника каким-то образом «ухудшает» качество работы инженера и «замедляет» труд специалиста. В итоге сроки и качество работы отдела – не выше среднего. Руководителю начальника отдела 1, пожалуй, стоит задуматься о его эффективности как управленца.

Руководитель отдела 2 работает быстро, но выдает «на-гора» меньше дел, чем его подчиненный. Ведущий специалист медленно выполняет большой объем работ. Значит, этот начальник берет на себя те задачи, которые можно решить быстро, при этом и качество его работы не назовешь низким. Очевидно, что здесь все в порядке с делегированием, качеством работы и соблюдением сроков, а значит, и с ответственностью.

Руководитель отдела 2 работает быстро, но выдает «на-гора» меньше дел, чем его подчиненный. Ведущий специалист медленно выполняет большой объем работ. Значит, этот начальник берет на себя те задачи, которые можно решить быстро, при этом и качество его работы не назовешь низким. Очевидно, что здесь все в порядке с делегированием, качеством работы и соблюдением сроков, а значит, и с ответственностью.

- Анализ динамики производительности во времени. Можно видеть, растет ли эффективность работника в ходе испытательного срока или снижается с годами. Наиболее наглядную картину создает сопоставление динамики оценок эффективности с другими факторами. Так, кроме приведенного в таблице 2 сопоставления уровня эффективности с периодом отпуска, можно увидеть признаки наступающего «выгорания», которые особенно заметны на фоне неизменной мотивации, падение или рост эффективности, связанные со сменой руководства, влияние корпоративных новостей на производительность труда работников или подразделений и т.д.

- Анализ стиля работы отдельного сотрудника: сопоставление разных параметров «триады» покажет зоны его эффективности и неэффективности. Например, один работает всегда быстро, но недостаточно качественно, а другой – быстро и качественно решает только часть задач. Из этого рождаются рекомендации по использованию работников: первого следует поставить на участок, где нужна скорость, а в отношении второго еще следует понять его мотивацию и интересы к решению конкретных задач.

- Сопоставление оценок работников позволяет судить об их полезности для организации, а сравнение оценок глав подразделений – составлять рейтинг отделов и руководителей. Так, по итогам года можно рассчитывать средние или суммарные годовые оценки и определять, кто более результативен, а кто менее и вследствие каких факторов: кто самый «быстрый» работник, кто самый «тщательный», кто при этом выполняет большее число задач. При этом содержание труда и принадлежность работника тому или иному подразделению не играют роли.

Итак, несмотря на явную субъективность метода «Триада эффективности», его полезные свойства очевидны:

- метод применим ко всем должностям, независимо от того, руководящие они или исполнительские;

- оценки эффективности работников можно накапливать и сравнивать;

- накапливая оценки, можно отслеживать динамику работы отдельных сотрудников и даже подразделений, следить за наступлением «выгорания», делать выводы об их сильных и слабых сторонах;

- сопоставляя оценки подчиненных с оценками руководителя, можно делать выводы о стиле управления, выявлять зоны неэффективности в подразделениях;

- в силу стандартного подхода методика легко реализуется в системах документооборота (Lotus Notes, MS Outlook и др.) и ERP (на основе Oracle, SAP, Microsoft и др.), широко распространенных в корпоративном мире;

- метод может стать дополнением или общим форматом для существующих систем оценки результативности и эффективности МВО, ключевые показатели эффективности (KPI работников), привести их данные к единому представлению.

А главное – это не очередной «точный инструмент», а способ опосредовать диалог руководителя с подчиненным по вопросу вознаграждения. Ведь ничто так не снижает мотивацию работника, как отсутствие признания и понимания путей развития. В таком диалоге работник может понять, чем его шеф недоволен, и на что он обращает внимание. Другими словами, метод наделяет мотивацию очень важным управленческим эффектом – обратной связью подчиненному о его работе.

следует рассчитывать для диагностики корпоративных проблем. Ключевые показатели эффективности сотрудника позволяют своевременно принять меры по повышению эффективности его труда.