Физический износ основных производственных фондов. Особенности расчета коэффициента износа основных средств. Коэффициент годности как дополнительный показатель анализа ОС

Особенностью основных средств и нематериальных активов является многократное их использование. Однако время их функционирования имеет определенные границы; оно обусловлено их износом и временем полезного применения. Под износом основных средств и нематериальных активов следует понимать частичную или полную утрату ими своей стоимости и потребительских свойств, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Физический износ представляет собой утрату основными фондами своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических условий. На размеры физического износа основных фондов в процессе их использования влияет ряд факторов:

степень нагрузки основных фондов в производственном процессе;

качество основных фондов;

особенности технологического процесса и степень защиты основных фондов от влияния внешних условий;

квалификация рабочих и отношение их к основным фондам;

качество ухода за основными фондами.

Для определения физического износа основных фондов применяют два метода. Один основывается за сопоставлении фактических и нормативных сроков службы или объемов работ, другой - на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования.

Коэффициент физического износа (И ФИЗ) по объему работ можно установить лишь по тем инвентарным объектам, которые обладают определенной производительностью (машины, станки). Этот коэффициент можно определить по формуле:

где И ФИЗ - процент физического износа;

Т ФАКТ - количество лет, фактически отработанных оборудованием;

Т НОРМ - нормативный срок службы (срок полезного использования);

М ФАКТ - среднее количество продукции, фактически вырабатываемой за год (фактическая годовая производительность);

М - годовая производственная мощность (годовая нормативная производительность).

Физический износ отдельных инвентарных объектов можно определить и по сроку службы. Этот метод применим ко всем видам основных фондов. Исходя из того допущения, что физический износ происходит равномерно в течение всего срока службы средств труда, коэффициент этого износа может быть определен по следующей формуле:

.

(11)

.

(11)

По характеру физического износа и периоду обновления основные производственные фонды делятся на следующие группы:

сооружения высокой прочности - плотины, дамбы, тоннели и т. д. Они отличаются медленным износом и подвергаются частичному капитальному ремонту через большие промежутки времени;

здания, сооружения, машины, у которых снашиваются отдельные части, периодически восстанавливаемые путем капитального ремонта;

некоторые виды машин (автомобили, тракторы, комбайны и т. д.), элементы и части которых по мере износа подвергаются систематическому возобновлению и замене новыми (кроме основных конструкций);

некоторые виды сооружений и передаточные устройства (железнодорожные и трамвайные пути, электросети и т. д.), обновление которых происходит непрерывно, посредством полной замены всех элементов и частей;

аппаратура, оборудование и инструменты, подлежащие полной замене по истечении срока службы.

Физический износ, возникающий при работе объекта, называют физическим (материальным) износом первого рода. Он является преобладающим и определяет размеры износа, необходимость ремонтных работ и в значительной степени сроки службы объекта.

Однако, ОПФ промышленности изнашиваются не только во время эксплуатации, но и тогда, когда они бездействуют. Физический износ в этом случае возникает в результате естественных физико-химических воздействий (физический износ второго рода) ; так, окисляясь кислородом воздуха, ржавеют железо и сталь, коррозирует алюминий. Размеры потерь весьма значительны, ежегодные потери металла от ржавчины достигают трети выплавляемого объема.

Основные производственные фонды претерпевают не только физический, но и моральный износ.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных производственных фондов до истечения срока полного физического износа. При этом потеря стоимости происходит независимо от того, участвовали основные производственные фонды в производственном процессе или нет.

Моральный износ бывает двух видов. И тот, и другой являются следствием технического прогресса. Но экономические последствия того и другого различны, и необходимость их учета для целей возмещения неодинакова. Величина морального износа как первого, так и второго вида учитывается, как правило, в ходе переоценки основных фондов. Моральный износ первого вида заключается в уменьшении стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Относительная величина морального износа первого вида может быть рассчитана по формуле:

(12)

(12)

где ОФ ПЕРВ – первоначальная стоимость средства труда;

ОФ ВОССТ - восстановительная стоимость средства труда.

Моральный износ второго вида обусловлен созданием и внедрением в производство более совершенных и экономичных видов машин и оборудования.

При рассмотрении морального износа второго вида выделяют частичный и полный износ, а также его скрытую форму.

Частичный моральный износ - это частичная потеря потребительной стоимости и стоимости машины. Постепенно увеличивающиеся его размеры на отдельных операциях могут достичь таких значений, когда окажется целесообразным использовать машину на других операциях, в иных условиях производства, где она будет еще достаточно эффективной.

Полный моральный износ - это полное обесценивание машины, когда ее дальнейшая эксплуатация в любых условиях убыточна. Вероятна ситуация, когда неубыточные операции еще возможны, но они реализуются на более производительных машинах. Устаревшую машину разбирают на запасные части или списывают в металлолом.

Скрытая форма морального износа подразумевает угрозу обесценивания машины вследствие того, что утверждено задание на разработку новой, более производительной и экономичной техники.

При традиционной трактовке морального износа рассматриваются лишь те изменения потребительной стоимости, которые приводят к изменению экономической эффективности. Однако потребительная стоимость орудий труда характеризуется как количеством и качеством продукции, производимой с их помощью, так и условиями труда, которые они обеспечивают. Недооценка социальных факторов обедняет содержание понятий «потребительная стоимость» и «моральный износ» техники.

Изменение социальных характеристик средств труда можно выделить как относительно самостоятельную форму движения их потребительной стоимости, а уменьшение этих характеристик можно определить как социальный износ.

Величина социального износа средств труда определяется степенью расхождения социальных характеристик данного средства или данной совокупности средств труда с их общественно нормальным уровнем.

Такое расхождение может быть следствием двух причин:

вследствие физического снашивания данного средства труда изменились его социальные характеристики (например, уменьшилась безопасность, увеличились вредные выбросы, запыленность рабочего места и т. д.) - социальная форма физического износа ,

изменился сам уровень общественно нормальных социальных характеристик (например, ужесточились нормы освещенности рабочего места, предельно допустимые концентрации вредных веществ или другие нормы) - социальная форма морального износа .

Социальная форма как физического, так и морального износа вместе составляет единое понятие социального износа. Таким образом, понятие «социальный износ средств труда» обладает относительной самостоятельностью и играет существенную роль при анализе социально-экономических процессов, протекающих при обновлении производственного аппарата.

В зависимости от характера воздействия новой техники и технологии на человека (непосредственно на рабочем месте или опосредованно, через окружающую среду) можно выделить две разновидности социального износа: собственно социальную и экологическую. Собственно социальная форма износа вызывается появлением новой техники, улучшающей условия труда, а также изменениями в уровне общественно нормальных норм (прежде всего, по условиям труда). Экологическая форма износа вызывается появлением новой техники, которая в меньшей степени, чем прежняя, оказывает негативное воздействие на окружающую среду, а также ужесточением норм и ограничений на степень и характер воздействия производства на окружающую среду.

Разновидности социальной формы износа обусловлены внутренней неоднородностью и многоаспектностью социального износа как формы движения потребительной стоимости средств труда. Экологическая форма износа техники обладает определенной спецификой. Если собственно социальная форма связана с расхождением условий труда с общественно нормальным их уровнем на данном рабочем месте, то экологический износ подчас непосредственно не влияет на локальные характеристики рабочих мест, а связан с глобальными последствиями.

Экологический износ, обладая определенной спецификой, тем не менее, имеет много общего с собственно социальным износом, и его можно рассматривать в рамках единой социальной формы. Рассмотрение разных видов социального износа приводит к выводу, что экономически более целесообразно предотвращать загрязнение окружающей среды и создавать с самого начала на производстве прогрессивные условия труда, чем бороться с последствиями неблагоприятных условий.

В процессе функционирования основных фондов наступает их предельный физический и моральный износ и потребность замены новыми. Механизм переноса части стоимости основных фондов на вновь созданный продукт носит название амортизации и позволяет ко времени полного износа накопить денежные средства для воспроизводства.

Понятие и сущность износа

Замечание 1

Износ производственных фондов можно определить и учитывать по зданию и сооружению, передаточному устройству, машинам и оборудованию, транспортному средству, производственному и хозяйственному инвентарю и др.

Износ основных производственных фондов рассчитывают за полный календарный год, вне зависимости от месяца приобретения или постройки, в зависимости от установленных норм.

Начисление износа не может превышать полную (сто процентов) стоимость объекта основных средств. Начисляемый износ в размере 100% стоимости на объект, который годен для дальнейшей эксплуатации, не может являться причиной его списания на основании полного износа.

Виды износа

Принято различать 2 типа износа:

- Физический износ представляет собой изменение механических, химических, физических и прочих свойств материальных объектов под влиянием производственных процессов, сил природы и др. В экономическом смысле физический износ является утратой первоначальной потребительской стоимости, причинами которого может быть снашивание, ветхость или устаревание.

- Моральный износ представляет собой потерю экономической эффективности и целесообразности применения фондов до наступления окончания срока их полного физического износа.

Моральный износ основных фондов может быть двух типов. Первый тип морального износа относится к изменению балансовой стоимости производственных фондов, когда первоначальная их стоимость будет выше, чем восстановительная.

Второй тип этого износа имеет отношение к появлению более производительного оборудования.

Физический износ производственных фондов

Определение 1

Физический износ может быть обусловлен несколькими причинами: эксплуатационными (связаны с производством и потреблением объектов), воздействием естественных природных сил (коррозия, выветривание, выщелачивание материалов и др.).

Физический износ основных фондов иначе называют материальным износом, характеризующимся тем, что при эксплуатации основные фонды могут потерять потребительную стоимость. Эта потеря означает утрату полезных качеств, и, следовательно, потерю при износе своей стоимости.

Сроки физического износа производственных фондов (срок полезного использования) находятся в зависимости от нескольких причин: степень нагрузки, качество средств труда, степень защиты от внешних условий, квалификация обслуживающего персонала и других факторов воздействия. Замедление этого типа износа можно осуществить при помощи системы планово-предупредительных ремонтов, которые могут быть капитальные, средние и малые.

Основные фонды могут быть подвержены капитальному и среднему ремонту, которые предназначены для того, чтобы восстановить их отдельные элементы, изнашивающиеся раньше, чем в целом все средства труда.

Физический износ производственных фондов может происходить не только в процессе их эксплуатации, но также и при процессе их бездействия. Основные производственные фонды подвергаются степени износа, которая представляет собой меру потери ими полезных свойств. Степень износа можно определить по показателю их физического износа в соответствии со следующей формулой:

$Кф.изн. = Тф / ТН $

Здесь Тф - фактический срок службы производственных фондов (в годах), ТН - нормативный срок службы, представляющий собой амортизационный период.

Моральный износ производственных фондов

Моральный износ может быть двух видов:

- Первый вид морального износа заключается в потере средствами труда части своей стоимости по причине сокращения затрат на воспроизводство аналогичных средств. Этот тип износа представляет собой разницу первоначальной и восстановительной стоимости.

- Второй вид морального износа заключается в уменьшении стоимости объекта основных фондов по причине появления более экономичных и производительных машин или оборудования.

Также существует частичный моральный износ, представляющий собой частичную потерю потребительской стоимости и стоимости машин. Если данный вид износа имеет тенденцию к постоянному увеличению, то это может служить причиной использования этих машин на других операциях, в которых их использование будет еще достаточно эффективным.

Полный моральный износ является полным обесцениванием машин, при котором их последующее использование в производственных процессах будет являться убыточным.

Скрытая форма морального износа представляет собой угрозу обесценения машин по причине утверждения заданий на разработку новых, более производительных и экономичных машин. Основные фонды, которые находятся долгое время в процессе эксплуатации, подвержены как физическому, так и моральному износу.

В общем виде сущность морального износа заключается в том, что основные производственные фонды ещё до их полного физического износа могут становиться обесцененными, то есть произойдет потеря ими своей стоимости. Размер морального износа основных производственных фондов можно оценить, производя сравнение с первоначальной и восстановительной стоимостью в соответствии с формулой:

$МИоф = ОПФперв. - ОПФвосст$

Здесь МИоф - моральный износ основных производственных фондов (в рублях), ОПФперв. – сумма первоначальной стоимости основных фондов, ОПФвосст. – сумма восстановительной стоимости.

Основная причина возникновения морального износа производственных фондов заключается в росте производительности труда в отраслях, создающих эти средства в процессе одновременного снижения затрат ресурсов на единицу выпускаемых изделий.

Замечание 2

В случае, когда предприятия применяют устаревшую технику, они осуществляют расход большего количества рабочего времени, материалов на единицу выпускаемых ими изделий. При этом производственные затраты на выпуск изделий на морально-устаревшем оборудовании будут существенно больше, чем на новом оборудовании. Если предприятия в течение длительного времени применяет устаревшее оборудование, это может привести к потерям, которые в значительной степени превысят стоимость этого морально-устаревшего оборудования.

В процессе производства ОПФ подвергаются физическому и моральному износу.

Физический износ — это постепенная утрата ОПФ своих физических и др. свойств под воздействием процессов труда или сил природы (например, коррозия).

Интенсивность снашивания ОПФ зависит от условий эксплуатации, особенностей технологических процессов (Р, Т, агрессивности сред. скорости резания, качества ухода за оборудованием, квалификации рабочих, конструкции оборудования, материалов из которых оно изготовлено).

Моральный износ — это уменьшение стоимости действующих фондов вследствие уменьшения затрат на воспроизводство аналогичных (это Моральный износ 1 рода ).

В настоящее время он вряд ли существует, т. к. Фвосст постоянно растет. Моральный износ 2 рода заключается в уменьшении стоимости ОПФ (машин, оборудования) в результате широкого распространения более производительных и экономичных их видов. Использование морально устаревшей таким образом техники становится неэффективным и она, до наступления ее полного физического износа, должна быть заменена новой или модернизирована.

Пример : Создан новый аппарат мощность которого вдвое превышает мощность действующего:

Nнов = 2000 ед./год,

Nдейств =1000 ед./год.

Первоначальная стоимость нового аппарата 10 млн. руб., действующего — 10 млн. руб., норма амортизации 10 %.

Определить ущерб от эксплуатации действующего аппарата

А год. действ = 1 млн. руб. ,

А год. нов = 1,5 млн. руб.

Амортизационные отчисления на единицу продукции:

адейств = 1000000 / 1000 = 1000 руб.,

анов = 1500000 / 2000 = 750 руб.

Годовой ущерб от эксплуатации морально устаревшего аппарата:

Jгод. = (1000 — 750) . 1000 = 250 тыс. руб.

Здания также подвержены моральному износу. Он обусловлен противоречиями между требованиями к зданиям и их параметрами, например:

1) невозможностью разместить в существующем здании нового оборудования из-за недостаточной высоты помещения несущей способности конструкции мелкой сетки колонн;

2) нарушение санитарно-гигиенических требований. В производствах тонкого органического синтеза технологические процессы требуют постоянной температуры и влажности воздуха, что в узких старых помещениях с большим кол-вом световых проемов организовать невозможно. Существует несколько способов определения степени морального износа ОПФ, но все они несовершенны.

1) Самый простой метод

И м2 = × 100 % .

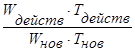

2) Предлагают также использовать формулу

И м2 = Ф перв. действ — Ф перв. нов. .

,

,

Где Фперв. действ, Фперв. нов — первоначальная стоимость действующего и нового оборудования;

Wдейств., Wнов. — годовая производительность действующего и нового оборудования;

Тдейств., Тнов. — срок службы действующего и нового борудования.

3) Неравенство, предложенное В. В. Новожиловым

Зн < И¢с,

Где Зн — приведенные затраты по новому оборудованию;

И¢с — ежегодные текущие затраты производства при работе на старом оборудовании (без амортизационных отчислений).

Если неравенство выполняется, то оборудование считается полностью морально изношенным и требует замены. Если не выполняется, то имеет место частичный моральный износ, который может быть устранен или уменьшен путем модернизации.

3) Косвенно о моральном износе оборудования можно судить на основе анализа его возрастной структуры, согласно которой оно делится на следующие возрастные группы: до 5 лет, от 5 до 10 лет, от 10 до 20 лет и свыше 20 лет.

Формы возмещения износа следующие.

Частичный физический износ Возмещается путем ремонтов (текущих, средних, капитальных).

Затраты на проведение всех видов ремонтов предприятия планируют самостоятельно и включают их в с/с продукции. В необходимых случаях (с целью равномерного включения затрат на ремонт в с/с продукции). Предприятия могут создавать Ремонтный фонд. Для этого разрабатываются ремонтные нормативы, которые устанавливаются на 5 лет и рассчитываются по формуле

Нрем. = . 100% ,

Где З рем. — затраты на все виды ремонтов по смете;

Ф бал. — балансовая стоимость ОПФ.

Годовой ремонтный фонд равен

Ргод. = Нрем. . Фбал. сг.

При полном физическом и полном моральном износе действующие ОПФ заменяются новыми (капитальное строительство, реконструкция, текущая замена).

Частичный моральный износ уменьшается или полностью возмещается путем модернизации, под которой понимают частичное изменение и усовершенствование конструкции оборудования. Она может быть направлена на интенсификацию режимов обработки; автоматизацию; улучшение условий труда.

Источником покрытия затрат, связанных с обновлением и совершенствованием ОПФ в условиях перехода к рыночным отношениям служат собственные средства предприятия (амортизационный фонд и прибыль).

Износ представляет собой потерю физических и моральных характеристик ОПФ.

Физический износ - это утрата ОПФ своих первоначальных производственно-технических качеств в результате работы или бездействия Физический износ в процентах и в стоимостном выражении устанавливается фактическим, техническим, состояние объекта в целом и его важнейших частей,узлов или по срокам службы.

Моральный износ – представляет собой преждевременное, до окончания срока физической службы обесценивание ОПФ.

Моральный износ первой формы в процентах определяется при переоценке ОПФ, сопоставлением их полной первоначальной стоимости с восстановительной.

Моральный износ второй формы устанавливается сопоставлением технических характеристик старых и новых ОПФ.

Учет физического и морального износа необходим для правильного определения восстановительной стоимости фондов, сроков их службы и замены, норм и суммы амортизации.

Амортизация – это возмещение в денежной форме стоимости износа ОПФ, путем постепенного переноса ими своей стоимости на создаваемую в процессе производства продукцию.

Общая сумма амортизации, переносимая на производимую продукцию, определяется как разница между первоначальной и ликвидационной стоимостью ОПФ.

Амортизация начисляется в соответствии с положением о порядке начисления амортизации основных средств и нематериальных активов.

Амортизация, как процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость продукции, работ, услуг, вырабатываемой с их использованием в процессе предпринимательской деятельности, включает в себя распределение равноценным способом стоимости объектов между отчетными периодами, составляющими по совокупности срок полезного использования каждого из них, систематическое включение амортизационных отчислений в издержки производства или обращения.

Срок службы – период в течение которого объекты основных средств или нематериальных активов сохраняют свои потребительские свойства.

Нормативный срок службы – установленный нормативными правовыми актами и или комиссией организованной по проведению амортизационной политики в период амортизации отдельных объектов, ОПФ и/или выделенных групп позиций амортизируемого имущества.

Амортизируемая стоимость – это стоимость от величины которой рассчитываются амортизационные отчисления.

Годовая норма амортизационных отчислений рассчитывается как величина обратная нормативному сроку службы объекта.

При функционировании основных средств в условиях, отличающихся от принятых, при установлении нормативных сроков службы или сроков полезного использования можно скорректировать годовую норму амортизации объекта или его частей, путем применения поправочных коэффициентов.

Амортизация начисляется ежемесячно. Начисляется амортизация линейным и нелинейным способом.

Линейный способ заключается в равномерной по годам начисляемой амортизации организацией в течение всего нормативного срока службы или срока полезного использования объекта основных средств или нематериальных активов.

Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного собственника совпадают. Годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости и нормативного срока службы или срока полезного использования путем умножения стоимости на принятую годовую линейную норму амортизационных отчислений.

Нелинейный способ заключается в неравномерном по годам начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов.

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раз. Норма начисления амортизации в первом и в каждом из последующих лет может быть различной. Сумма чисел лет сроком полезного использования объекта определяется по формуле:

СЧЛ = С пи · (С пи +1) \ 2,

где С пи – срок полезного использования.

При методе уменьшаемого остатка годовая сумма начисляемой амортизации рассчитывается, исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисляемой исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Производительный способ начисления амортизации заключается в начислении амортизации исходя из амортизированной стоимости объекта и отношения натуральных показателей объема продукции, выпущенной в текущем периоде к ресурсу объекта.

Примеры начисления амортизации.

1 Линейный способ.

Годовая норма амортизационных отчислений = (1 / 5) · 100 = 20%.

Амортизационные отчисления = 120 · 20 \ 100 = 24 тыс.р.

2 Метод суммы чисел лет.

Амортизируемая стоимость объекта – 150 тыс.р.

В процессе эксплуатации ОПФ подвергаются износу.

Износ – это утрата объектом основных средств своих потребительских свойств и восстановительной стоимости.

Различают два вида износа: физический и моральный.

Физический износ – это утрата основными производственными фондами своих первоначальных качеств. На его размер влияют такие факторы как степень загрузки оборудования (количество смен работы, часов работы в смене), долговечность оборудования (срок службы), качество ухода за оборудованием, уровень квалификации работников и их отношение к ОПФ и др.

Физический износ наступает как в результате использования ОПФ (физический износ первого рода), так и при их бездействии под влиянием сил природы (физический износ второго рода).

Для характеристики физического износа используют коэффициент износа, определяемый на основе сроков службы ОПФ.

Если срок фактического использования ОПФ (Т Ф)меньше срока полезного использования, то коэффициент износа (К Ф.И)определяется по формуле

где Т ф – срок фактического использования ОПФ, год;

Т п.и – срок полезного использования ОПФ, год.

Если срок фактического использования больше, чем срок полезного использования – коэффициент износа определяется следующим образом:

где Т В – возможный остаточный срок службы сверх срока полезного использования, год.

Срок полезного использования ОПФ – период времени, в течение которого они приносят доход предприятию или служат для выполнения деятельности предприятия. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

При определении срока полезного использования организации могут использовать «Классификацию основных средств, включаемых в амортизационные группы» (Постановление Правительства РФ от 01.01.02 №1).

Моральный износ – это преждевременная (до истечения срока полезного использования) потеря (уменьшение) стоимости ОПФ.

Моральный износ наступает раньше физического износа и касается в основном активной части ОПФ, т.е. машин и оборудования.

Существуют два вида морального износа ОПФ. Износ первого вида означает обесценивание ОПФ вследствие того, что аналогичные фонды в новых производственно-технических условиях производятся с меньшими затратами и становятся дешевле. Это связано с использованием достижений научно-технического прогресса и ростом производительности труда в отраслях, производящих фонды. Наступление морального износа первого вида не влечет за собой замену оборудования на более дешевое.

Моральный износ второго вида наступает в результате появления более современного, более производительного оборудования. Замена старого оборудования на новое приведет к увеличению объема выпускаемой продукции и, следовательно, снижению ее себестоимости и росту прибыли. Однако предприятие не успело еще окупить используемое оборудование, и для замены ему придется искать дополнительные источники финансирования.

Относительная величина морального износа определяется по формулам

где – моральный износ первого вида;

Ф П.С – первоначальная стоимость ОПФ, руб.;

Ф В.С – восстановительная стоимость, руб.

где – моральный износ второго вида;

П Н(С) – производительность нового (старого) оборудования.

Износ как физический, так и моральный может быть полным и частичным, поэтому и возмещение его бывает полное (приобретение новых фондов, капитальное строительство, т.е. реновация ОПФ) и частичное (для физического – капитальный ремонт, для морального – модернизация) (рисунок 4).

функционируют

ОПФ ИЗНОС

ФИЗИЧЕСКИЙ МОРАЛЬНЫЙ