Отчёт о среднесписочной численности для вновь созданных организаций. Сведения о среднесписочной численности работников (бланк) Бланк по среднесписочной численности для налоговой

Среднесписочную численность за 2015 год нужно подать по форме, утвержденной приказом от 29 марта 2007 г. № ММ-3-25/174.

Среднесписочная численность, бланк 2016

Среднесписочную численность работников за 2015 год рассчитайте на 1 января 2016 года. Эту дату и укажите сведениях о среднесписочной. При этом лиц, работающих по гражданско-правовым договорам, в не включайте (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2964).

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если у фирмы есть входят обособленные подразделения - определять среднесписочную численность работников нужно в целом по организации (письмо от 29 декабря 2006 г. № 03-02-07/1-364).

Среднесписочная численность за 2015 год. Образец

Кому нужно подать сведения о среднесписочной численности в течение года

Вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103).

А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369).

22 января 2018 года – это крайний день, когда компании и бизнесмены обязаны подать в ИФНС сведения о среднесписочной численности работников (КНД 1110018) за 2017 год. В этой форме показывают число сотрудников, служащих в компании/у ИП по трудовому контракту. Специальный для этого бланк принят приказом ФНС России № ММ-3-25/174 в 2007-м году. Расскажем подробнее об этой обязательно форме.

Отчет 2018

Приказ налоговой службы РФ от 29 марта 2007 года № ММ-3-25/174 утвердил форму подачи сведений о среднесписочной численности работников. Бланк 2018 года остался прежним и не претерпел каких-либо изменений. На нашем сайте .

Вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации);

- не позднее 20 января года, следующего за годом создания (реорганизации).

Кто обязан сдавать

Данные о среднем количестве работников компании необходимы фискальным органам и Росстату. Согласно статье 80 НК РФ, своевременно сдавать сведения о ССЧ обязаны:

- организации (причем не важно, используют ли они наемный труд);

- ИП, в штате которых в течение года был хотя бы один подчиненный, оформленный по трудовому контракту.

Имейте в виду: предприниматели, которые в течение года не работали с наемным персоналом, данный отчет не сдают.

От числа сотрудников зависит способ сдачи отчета:

- если меньше 100 человек, можно на бумаге или электронно;

- если свыше 100 единиц – только электронно.

Смысл отчета в том, что сведения о среднесписочной численности сотрудников за 2017 год показывают, вправе ли компания или ИП применять специальные налоговые режимы. Так:

- для использования УСН персонал не должен превышать 100 человек;

- для перехода на патент лимит – 15 человек.

Как посчитать

Чтобы определить средневзвешенное число работников, нужно брать количество сотрудников по каждому календарному дню. Потом данные за месяц суммируют и делят на число его календарных дней. При это полученный итог надо округлять до целого.

При проведении подсчетов в отношении праздничных и выходных дней проставляют то количество работников, которые было в предыдущую рабочую дату.

Если же у фирмы есть только директор, в бланке со сведениями о среднесписочной численности указывают цифру «1».

Обратите внимание, что при расчете берут во внимание и сотрудников, которые отсутствуют по причине:

- убытия в служебную поездку;

- пребывания на больничном;

- отпуска (оплачиваемый или за свой счет);

- удаленной работы;

- когда взят день отдыха за выход на работу в праздник или выходной.

Не стоит включать в расчет сведения о:

- собственниках компании, не получающих оклад;

- сотрудниках, проходящих обучение с отрывом от работы;

- внешних совместителях;

- сотрудницах в декрете;

- лицах, взятых по гражданско-правовым соглашениям.

Чтобы корректно заполнить бланк «Сведения о среднесписочной численности», нужно также установить число лиц для каждого календарного дня, которые трудятся в режиме неполного рабочего времени. Для этого используют формулу:

| ССЧ нз = В м: В рд: Д м |

- ССЧ нз – средневзвешенное занятых неполный день специалистов;

- В м – количество отработанных ими часов за месяц;

- В рд – стандартное количество рабочих часов в одном дне по нормативам компании;

- Д м – число трудовых дней месяца.

При этом для лиц, работающих неполное время, количество часов труда за дни болезни и отпуска признают равным числу отработанных часов за предыдущий день.

Сотрудников, которым по требованиям законодательства или инициативе работодателя установлен сокращенный день, считают занятыми полный день.

Последний этап – сложить данные по специалистам, занятым полный и неполный день и поделить это на 12 месяцев. Полученное число следует округлить до целого. Именно этот показатель будет содержать форма «Сведения о среднесписочной численности», подаваемая налоговикам.

Среднесписочная численность за 2017 год = показатели среднесписочной численности за каждый месяц 2017 года / Количество месяце в 2017 году

До 20 января всем организациям и ИП необходимо сдать еще один небольшой отчет в налоговую инспекцию. Это сведения о среднесписочной численности работников. Не надо его сдавать только предпринимателям, у которых нет сотрудников. Остальным вменяется в обязанность отчитаться о количестве работающего персонала.

С прошлого года, кстати, этот небольшой отчет еще и может повлиять на попадание в реестр субъектов малого предпринимательства , который с августа 2016 года ведет ФНС. Как в свое время комментировали специалисты налоговой службы, в реестр не попадают организации и ИП, которые не сдают те или иные отчеты. А если у налоговой нет сведений о количестве ваших сотрудников, то и в реестр вас могут не включить, так как в него, в том числе, включаются определенные субъекты хозяйственной деятельности с предельной численностью до 100 человек – для малых предприятий, до 15 – для микропредприятий, до 250 – для средних компаний, а данных о численности у ИФНС нет. Поэтому сведения о среднесписочной численности работников надо сдать обязательно.

Форма сведений о среднесписочной численности

Форма этого отчета утверждена приказом ФНС от 29.03.2007 №ММ-3-25/174, и с тех пор в нее изменений не вносилось. Формат для электронных сведений утвержден чуть позже, приказом ФНС от 10.07.2007 №ММ-3-13/421.

В отчете указывается среднесписочная численность на 1 января года, следующего за отчетным, в текущей ситуации на 1 января 2017 года. Форма сама по себе проста и не вызывает сложностей при заполнении. Бланк сведений о среднесписочной численности скачать можно ниже.

Сложность этот отчета лишь в том, чтобы правильно рассчитать среднесписочную численность сотрудников.

Расчет среднесписочной численности

Чтобы правильно произвести все расчеты, необходимо обратиться к указаниям, утвержденным приказом Росстата от 26.10.2015 №498. Неважно, за какой период вам надо узнать численность, согласно статуказаниям, расчет среднесписочной численности ведется на основе данных о наличии работников за каждый месяц.

Сначала определяем, сколько сотрудников полностью заняты в организации (ИП) на каждый календарный день месяца. Здесь считаются все сотрудники с обычным трудовым договором на полную занятость, включая тех, кто на больничном, в отпуске или не вышел на работу по другим каким-то причинам (командировка, к примеру). В соответствии с п. 78 указаний Росстата, численность сотрудников в праздничные нерабочие и выходные дни равна числу работников на предшествующий рабочий день.

После расчета работников, отработавших на предприятии полностью, приступаем к подсчету тех, кто работает неполное рабочее время . Их считают по часам.

Пример расчета среднесписочной численности

В организации 2 сотрудника, рабочий день которых равен 4 часам. Нормальная продолжительность рабочего времени – 8 часов. Расчет среднесписочной численности неполностью занятых сотрудников в декабре 2016 года будет равен:

(4 + 4) х 22 / (8 х 22) = 1, где 4 – это количество отработанных дней одним сотрудником, 22 – количество рабочих дней в декабре, 8 – нормальная продолжительность рабочего дня в организации.

После раздельного расчета среднесписочной численности полностью отработавших сотрудников, и тех, кто работал лишь часть дня, получившееся количество надо сложить, чтобы выяснить ту самую среднесписочную численность всех сотрудников фирмы. При необходимости, получившееся число округляем по обычному правилу – менее 0,5 отбрасывается, более 0,5 – увеличивается до полной единицы.

Также считается среднесписочная численность сотрудников за год: получившиеся значения за каждый месяц необходимо сложить и разделить на 12.

Тех, кто работал только по ГПХ, в расчет включать не надо.

Первым отчетом, который представители бизнеса подают в 2016 году, являются данные о среднесписочной численности (ССЧ) работников. При этом учреждения готовят отчет в обязательном порядке, а индивидуальные предприниматели только при условии привлечения персонала.

Особенности расчета

Принципы расчета показателя определены приказом Росстата. Численность за год рассчитывается по следующей формуле:

(ССЧ (месяц1) + ССЧ (месяц2) + … + ССЧ (декабрь)) / 12;

Если компания осуществляла свою деятельность не полный год, формула остается без изменений. Знаменатель является константой, даже если компания осуществляет свою деятельность всего несколько месяцев.

ССЧ за определенный месяц рассчитывается как сумма ССЧ сотрудников, которые отработали полный и неполный день. При этом расчет показателя для каждой категории сотрудников имеет свои особенности.

Полный рабочий день

ССЧ работников с полной занятостью определяется как сумма ССЧ на каждую дату, разделенная на общее количество дней. При этом не имеет значения, какой характер работы выполнял сотрудник: сезонная, постоянная, временная и т.д. Кроме того, участвуют в расчете работники, которые находятся на больничном или в командировке. Также учитываются работники, которые осуществляют деятельность на дому.

Список лиц, которые не принимают участие в расчете:

- внешние совместители;

- собственники без зарплаты (если собственник находится в штате, то попадает в расчет на общих основаниях);

- отпускники по беременности или по уходу за ребенком;

- учащиеся, которые находятся в отпуске за свой счет или были направлены для прохождения обучения самой компанией;

- сотрудники, которые написали заявление на увольнение;

- лица, осуществляющие свою деятельность в рамках договоров гражданско-правового характера;

- переведенные на работу в другие учреждения.

Неполный рабочий день

Неполный рабочий день

Для расчета ССЧ для сотрудников, которые осуществляли свою деятельность неполный день, потребуется определить количество человеко-дней. Показатель рассчитывается для каждого работника отдельно: общее количество отработанных часов / фиксированный норматив продолжительности рабочего дня.

Полученный результат умножается на число отработанных дней в течение месяца. После этого можно определить ССЧ для работников с неполным рабочим днем.

Пример расчета

В компании ХХХ применяет 40-часовую рабочую неделю (8 часов в день). Дата регистрации организации – 17 ноября. В период с 17 ноября по 30 ноября 25 сотрудников работало полный день, с 1 по 31 декабря – 28.

В декабре в компании неполный рабочий день работал 1 сотрудник – 22 дня по 5 часов. Таким образом, среднесписочная численность для организации составит:

ССЧ (полный рабочий день):

ноябрь = (25 чел. х 14 дней) / 30 дней = 11,67;

декабрь = (28 чел. х 31 день) / 31 день = 28.

ССЧ (неполный день):

декабрь = 5 чел.-часов х 22 дня / 8 часов / 22 дня = 0,63.

Помимо расчета показателя, немаловажное значение имеет порядок подачи отчетности. При этом представителям бизнеса стоит учитывать сроки и возможные санкции.

Нюансы отчетности

Данные о среднесписочной численности сотрудников подаются по итогам предыдущего года, что остается без изменений в 2016 году. Для этого потребуется заполнить соответствующую форму отчета, которая включает в себя следующие сведения:

- ИНН и КПП компании или ИП.

- Код и название соответствующей инспекции, в которую представляется отчет.

- Название организации или ФИО предпринимателя.

- ССЧ в целых единицах. Если присутствует дробная часть, применяются стандартные правила округления.

- Полное ФИО руководителя компании или ИП, дата, подпись и печать.

Заполненный отчет за предыдущий год подается до 20 января. Исключение составляет вновь зарегистрированные организации, которые подают дополнительный отчет до 20-го числа следующего после создания месяца. При ликвидации компании сведения подаются не позднее даты снятия с учета.

Несвоевременная подача отчетности приведет к штрафным санкциям:

- для компании – 200 руб. для самой организации и еще 300-500 руб. для руководителя;

- для ИП – только 200 руб.

Бланк отчетности по среднесписочной численности в 2016 году остался без изменений, его можно скачать на нашем сайте.

Существенные детали

Ежегодная подача отчета ССЧ имеет ряд своих особенностей. Для корректного расчета ССЧ и заполнения отчетности стоит учитывать следующие важные нюансы:

- Данную отчетность подают все компании. Для ИП это является обязательным, если присутствуют наемные работники. Данная норма вступила в действие с 2014 года.

- Сведения по ССЧ не обязательно сдавать в электронной форме, если у компании менее 100 сотрудников. В другом случае используется только электронная отчетность. Если такая компания сдаст отчет в бумажной форме, инспекция не будет принимать ее к рассмотрению.

- Если у компании не меняется количество работников, она все равно ежегодно представляет отчет. Сведения подаются вплоть до ликвидации организации.

- Компания и ее обособленные подразделения подают отчет в одну и ту же инспекцию, в которой зарегистрирована головная компания. ИП сдают заполненный отчет по месту проживания.

- Если отчетность была сдана с ошибками, лучше дополнительно подать правильные сведения. Это поможет избежать недоразумений и штрафных санкций.

- В расчете учитываются работники, которые приняты на место сотрудника, находящегося в декретном отпуске.

- Отчетность в бумажной форме можно подать как лично, так и через доверенное лицо, которое заверено соответствующим образом. Кроме того, можно отправить заполненный бланк ценным письмом, что значительно упрощает процесс.

- При осуществлении промежуточных расчетов для различных категорий сотрудников ССЧ не округляется. Только итоговая цифра, которая переносится в отчет, округляется до целой части.

Первым регулярным отчетом представителей бизнеса являются сведения ССЧ. Заполненный бланк подается до 20 января, в противном случае компанию или ИП ожидают штрафные санкции. При этом отчет подают все организации и предприниматели, которые имеют наемных работников.

Расчет показателя осуществляется по формуле и имеет ряд своих особенностей. Годовой показатель определяется как сумма ССЧ за месяц, разделенная на 12 месяцев. Некоторые категории сотрудников не участвуют в расчете, что не помешает учесть представителям бизнеса.

Для корректного заполнения и подачи отчетности потребуется учесть нюансы, предусмотренные в действующем законодательстве.

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников . Из письма Минфина РФ от 4 февраля 2014 г. № 03-02-07/1/4390: «…не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников».

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

- только что зарегистрированные юридические лица, независимо от наличия персонала;

- индивидуальные предприниматели-работодатели;

- организации, заключившие ;

- организации, которые не имеют сотрудников в штате.

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2018 году производится согласно Указаниям, утвержденным приказом Росстата от 22.11.2017 № 772. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (ж) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2018 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) - не позже 20-го числа месяца , следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2018 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2018 года. Далее компания отчитывается в общем порядке, т.е. за 2018 год отчёт о количестве работающих сдать нужно до 20 января 2019 года включительно.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

Отчёт СЧР сдают по на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

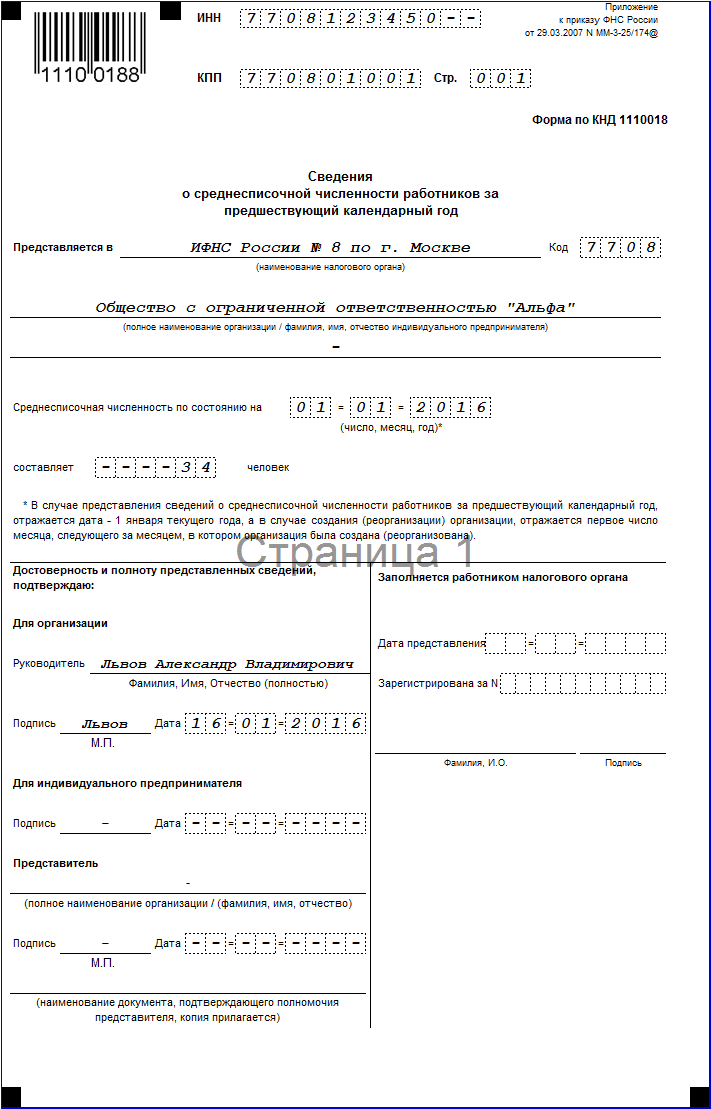

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

![]()

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР - это среднесписочная численность, подсчитанная в соответствии с Указаниями № 772. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой. Обратите внимание на сноску, отмеченную знаком (*), - количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2018 года, то численность штата указывается по состоянию на 1 февраля 2018 года.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

.png)

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.