Τι είναι ο KPI ενός εργαζομένου. KPI - τι είναι; KPI - βασικοί δείκτες απόδοσης. Ανάπτυξη KPI. Βέλτιστος χρόνος υλοποίησης KPI

Ο υπολογισμός της προόδου KPI είναι η καρδιά του συστήματος αμοιβών. Ο μηχανισμός υπολογισμού και συγκέντρωσης μπόνους εξαρτάται από αυτό και, επομένως, η επίδραση ολόκληρου του συστήματος κινήτρων. Ωστόσο, από ό,τι βλέπω στους περισσότερους οργανισμούς, οι σημερινοί διευθυντές εξακολουθούν να μην βλέπουν πώς να το κάνουν αυτό απλά και αποτελεσματικά. Ως αποτέλεσμα, επινοούνται δυσκίνητα, περίπλοκα και ως επί το πλείστον ανεφάρμοστα συστήματα για την πληρωμή του προσωπικού. Ή ακόμα χειρότερα - κάνουν ένα σχέδιο προμηθειών για τους πωλητές και για όλους τους άλλους "σύμφωνα με τα αποτελέσματα της δουλειάς της εταιρείας". Θα μιλήσουμε για τους κινδύνους αυτών των προσεγγίσεων ξεχωριστά.

Στην πραγματικότητα, το μυστικό για τον υπολογισμό του KPI είναι αρκετά απλό και αποτελείται από έναν ενιαίο και μάλλον ασήμαντο τύπο. Αλλά αντί για αυτό, στην πράξη, για κάποιο λόγο, έχουν γίνει ευρέως διαδεδομένα αρκετά εξαιρετικά αναποτελεσματικά σχήματα, τα οποία συνήθως παρεμβαίνουν σε μεγάλο βαθμό στην εφαρμογή του KPI σε οργανισμούς. Και το χειρότερο είναι ότι ακόμη και στην εξειδικευμένη βιβλιογραφία δεν έχει γραφτεί τίποτα λογικό για αυτό.

Λοιπόν, ας προσπαθήσουμε να καταλάβουμε πώς υπολογίζεται συνήθως ο βαθμός εκπλήρωσης των KPI, γιατί δεν πρέπει να γίνει αυτό και πώς πρέπει να γίνει για να έχετε το αποτέλεσμα που χρειάζεστε.

1. Σχέδιο-γεγονός

Αυτός είναι ο πιο εύκολος και προφανής τρόπος, γιατί. οποιοσδήποτε βασικός δείκτης απόδοσης (KPI, KPI) αντικατοπτρίζει τον στόχο και ο στόχος πρέπει να έχει μια μετρήσιμη έκφραση - ένα σχέδιο. Δεν μπορεί να υπάρξει KPI χωρίς σχέδιο. Αντίστοιχα, το πρώτο πράγμα που έρχεται στο μυαλό είναι να χωρίσουμε το γεγονός σε ένα σχέδιο. Για παράδειγμα, το σχέδιο πωλήσεων είναι 1,5 εκατομμύρια ρούβλια και το πραγματικό είναι 1,35 εκατομμύρια. Κατά συνέπεια, ο βαθμός υλοποίησης θα είναι 1,35 / 1,5 = 90%. Για μια ανάλυση σχεδίου-γεγονότος, ένας τέτοιος τύπος είναι απολύτως δικαιολογημένος, ωστόσο, μιλάμε για τον υπολογισμό της εκπλήρωσης KPI για περαιτέρω συσσώρευση μπόνους. Σε αυτήν την περίπτωση, δεν λαμβάνουμε υπόψη το σύστημα προμηθειών.Τι να κάνετε λοιπόν στο συγκεκριμένο παράδειγμα; Πληρώστε έναν υπάλληλο το 90% του προγραμματισμένου μπόνους; Φαίνεται λογικό εάν το σχέδιο εκπληρωθεί κατά 90%. Και τι γίνεται αν το σχέδιο εκπληρωθεί κατά 50% - πληρώστε το μισό ασφάλιστρο; Αλλά σε τελική ανάλυση, εάν το σχέδιο πωλήσεων έχει ολοκληρωθεί μόνο κατά το ήμισυ, τότε η εταιρεία πιθανότατα βρίσκεται ήδη σε πολύ δύσκολη κατάσταση. Τα προϊόντα έχουν κόστος, ο οργανισμός έχει έμμεσο κόστος που πρέπει να καλυφθεί από τη σήμανση. Σήμερα δεν είναι πια η δεκαετία του '90 και αν το πλάνο πωλήσεων εκπληρωθεί κατά το ήμισυ, τότε ο οργανισμός πιθανότατα θα έχει απώλειες, πράγμα που σημαίνει ότι θα πρέπει να βελτιστοποιήσει το κόστος, να μειώσει το προσωπικό ή ακόμα χειρότερα. Το να πληρώσεις ένα ασφάλιστρο σε μια τέτοια κατάσταση (έστω και το μισό) ισοδυναμεί με αυτοκτονία.

Σε έναν οργανισμό, εισήχθη μια ειδική προϋπόθεση για αυτήν την περίπτωση: εάν ο βαθμός εκπλήρωσης του KPI (υπολογισμένος σύμφωνα με τον τύπο γεγονότος / σχεδίου) είναι μικρότερος από 50%, δεν συγκεντρώνεται μπόνους. Μπράβο, ασφαλίστηκαν έναντι της πληρωμής μπόνους σε περίπτωση χρεοκοπίας, αλλά σε μια τέτοια κατάσταση, το μισό από το ταμείο μπόνους χρησιμοποιείται ακατάλληλα. Στην πραγματικότητα, σε αυτόν τον οργανισμό, όλα τα σχέδια ήταν εγγυημένα ότι θα εκπληρωθούν κατά 70-80% - η επιχείρηση έχει μια ορισμένη αδράνεια. Ο αγώνας ήταν για το τελευταίο 20-30%. Χρειάζεται πραγματικά λίγη προσπάθεια για να τα αποκτήσεις. Αλλά με τον τύπο εκτέλεσης γεγονότος / σχεδίου, αυτή είναι η στοχευμένη χρήση του ταμείου μπόνους μόνο κατά 20-30%, οι υπόλοιπες πληρωμές είναι εγγυημένες σε όλους τους εργαζόμενους. Και γιατί να ζοριστείτε για ένα μπόνους 20%, που είναι περίπου το 30% του συνολικού μισθού, επειδή είναι μόνο περίπου το 6% του συνολικού μισθού (0,2 x 0,3 = 0,06). Αυτό το σύστημα ανταμοιβής απλά δεν λειτουργεί.

Εδώ μπαίνει ο πρώτος σημαντικός κανόνας:

Κάθε KPI εκτός από το σχέδιο πρέπει να είναι κρίσιμο

Αυτή η αλήθεια είναι εδώ και καιρό εμφανής στις δυτικές εταιρείες που έχουν κορεστεί τις τελευταίες δεκαετίες με συστήματα διαχείρισης ποιότητας, τεχνολογίες διαχείρισης απόδοσης κ.λπ.

κρίσιμη αξίαγια απλούς άμεσους δείκτες (όσο περισσότεροι, τόσο το καλύτερο) - αυτό είναι το ελάχιστο κάτω από το οποίο το γεγονός σύμφωνα με τον KPI δεν πρέπει σε καμία περίπτωση να πέσει. Για παράδειγμα, το σχέδιο είναι η έγκαιρη επεξεργασία του 97% των αιτημάτων των πελατών, η κρίσιμη τιμή είναι το 92% των αιτημάτων. Κάτω από αυτό το όριο, αρχίζουν οι κυρώσεις βάσει συμβολαίου και οι πελάτες αλλάζουν πάροχο υπηρεσιών. Για τους αμοιβαίους δείκτες, η κρίσιμη τιμή είναι η μέγιστη επιτρεπόμενη. Για παράδειγμα, το σχέδιο για το επίπεδο γάμου δεν υπερβαίνει το 1,5% της παραγωγής, η κρίσιμη τιμή είναι 5% (σε αυτήν την περίπτωση, σταματάμε τη γραμμή).

Ανοχήείναι η διαφορά μεταξύ της προγραμματισμένης και της κρίσιμης τιμής. Στο πρώτο παράδειγμα, 5% (97-92), στο δεύτερο - -3,5% (1,5-5). Στην πραγματική ζωή, ο αγώνας για πραγματικές τιμές KPI πραγματοποιείται ακριβώς εντός των ορίων των επιτρεπόμενων αποκλίσεων. Και μέσα σε αυτό το πλαίσιο θα πρέπει να υπολογιστεί ο βαθμός εκπλήρωσης και το ασφάλιστρο. Αλλά ο απλούστερος τύπος γεγονότος / σχεδίου δεν το λαμβάνει υπόψη με κανέναν τρόπο.

2. Πίνακες τιμών

Πολλοί διευθυντές κατανοούν διαισθητικά αυτό το πρόβλημα, αλλά, μη γνωρίζοντας τα επαγγελματικά μέσα επίλυσής του, κάνουν αυτό που είδαν κάπου. Έτσι, στην πράξη, οι πίνακες αντικατάστασης έχουν γίνει ευρέως διαδεδομένοι, στους οποίους υποδεικνύονται ορισμένα διαστήματα τιμών δεικτών και ο δείκτης του βαθμού ολοκλήρωσης που αντιστοιχεί σε καθένα από τα διαστήματα. Σίγουρα ο καθένας από εσάς τουλάχιστον μία φορά στη ζωή του έχει συναντήσει τέτοια πράγματα:| Αρ. p / p | Διαστήματα αποκλίσεων εκπλήρωσης KPI από τις προγραμματισμένες τιμές | Ποσοστιαία αναπροσαρμογή του προβλεπόμενου ποσού αποδοχών |

| 1 | από 97% και άνω | 100% |

| 2 | από 90% σε 96,9% | 75% |

| 3 | από 85% σε 89,9% | 50% |

| 4 | από 80% σε 84,9% | 25% |

| 5 | κάτω από 80% | 0% |

Με την πρώτη ματιά, φαίνεται ότι το πρόβλημα έχει λυθεί: ο βαθμός ολοκλήρωσης λαμβάνει πλέον υπόψη την κρίσιμη τιμή του δείκτη, ο βαθμός υλοποίησης είναι πιο ευαίσθητος στις αλλαγές του δείκτη, κάτι που θέλαμε να επιτύχουμε. Προφανώς, λόγω της φαινομενικής απλότητας της επίλυσης του πίνακα των τιμών, έχουν γίνει τόσο διαδεδομένες. Στην πράξη, έχουν μια σειρά από πολύ σημαντικά μειονεκτήματα:

- Όταν χρησιμοποιείτε τέτοιους πίνακες το premium γίνεται διακριτό, μη ευαίσθητο σε μικρές αλλαγές στον δείκτη. Για παράδειγμα, στο παραπάνω παράδειγμα, το premium θα είναι το ίδιο με απόδοση 91% και 96%. Και για μια εταιρεία, μια τέτοια διακύμανση μπορεί να κοστίσει το μισό ή το ένα τέταρτο των κερδών. Αλλά η διαφορά μεταξύ 89,9% και 90% είναι το ένα τέταρτο του premium και η εταιρεία μπορεί να μην παρατηρήσει μια τέτοια διακύμανση ή μπορεί να οφείλεται σε σφάλμα μέτρησης. Αυτό είναι άδικο και καθιστά τη δεδουλευμένη πριμοδότηση τυχαία.

- Είναι σχετικά βολικό να χρησιμοποιείτε αυτού του είδους τα τραπέζια όταν όλοι οι δείκτες στην εταιρεία είναι ευθείες (όσο περισσότεροι, τόσο το καλύτερο) και έχουν την ίδια ανοχή. Για παράδειγμα, το 20% του σχεδίου, όπως στο παράδειγμά μας. Τι γίνεται όμως αν ορισμένοι από τους δείκτες είναι αντίστροφοι (εξοικονόμηση προϋπολογισμού, μειωμένα σκραπ) και οι επιτρεπόμενες αποκλίσεις διαφέρουν για αυτούς; Για παράδειγμα, η επιτρεπόμενη απόκλιση για το επίπεδο γάμου είναι 5%, για έσοδα - 20%, και για ληξιπρόθεσμες απαιτήσεις - 50% του προγράμματος. Σε αυτή την περίπτωση, είναι απαραίτητο να αναπτυχθεί ένας ξεχωριστός πίνακας για κάθε δείκτη. Τι γίνεται αν οι ανοχές διαφέρουν ανάλογα με την εποχή; Για παράδειγμα, στην περίοδο αιχμής μας, η επιτρεπόμενη απόκλιση στα έσοδα είναι 25%, και στη χαμηλή περίοδο - 50%. Ως αποτέλεσμα, για κάθε δείκτη για κάθε ημερολογιακή περίοδο, θα είναι απαραίτητο να συνταχθεί ένας ξεχωριστός πίνακας αναζήτησης, ο οποίος περιπλέκει τον υπολογισμό της πριμοδότησης. Ή πρέπει να πετάξετε τα πάντα από τη λίστα των KPI που δεν ταιριάζουν στο σχήμα "απλός άμεσος δείκτης με ανοχή 20%". Αλλά τότε το σύστημα αμοιβών θα γίνει και πάλι σταθερό και δεν θα αντικατοπτρίζει τα πραγματικά αποτελέσματα της εργασίας του εργαζομένου.

- Προστίθεται ένα επιπλέον βήμα υπολογισμού, γεγονός που περιπλέκει επίσης τη διαδικασία υπολογισμού του ασφαλίστρου. Σε τελική ανάλυση, πρέπει πρώτα να υπολογίσετε τον δείκτη σας με τους φυσικούς του όρους (σε ρούβλια, κομμάτια, τόνους, ώρες ή ακόμα και σε %), στη συνέχεια να υπολογίσετε τον βαθμό υλοποίησής του διαιρώντας το γεγονός με το σχέδιο και μόνο στη συνέχεια να λάβετε το διορθώθηκε ο βαθμός υλοποίησης αντικαθιστώντας το προκύπτον σχέδιο-γεγονός στον πίνακα τιμών. Υπάρχουν περιπτώσεις χρήσης πινάκων τιμών αμέσως σε φυσικούς όρους. Για παράδειγμα, 2 παραβιάσεις των κανονισμών - μπόνους 0%, μία παράβαση - 50%, μηδέν - 100%. Αλλά για δείκτες με μεταβαλλόμενα σχέδια και ανοχές, ένα τέτοιο σχήμα δεν είναι κατάλληλο.

3. Φόρμουλα με στάνταρ

Στην πραγματικότητα, η λύση είναι αρκετά απλή και είναι γνωστή εδώ και καιρό. Για τον υπολογισμό του βαθμού απόδοσης του δείκτη, είναι δυνατό και απαραίτητο να χρησιμοποιηθεί ένας τύπος που συσχετίζει το γεγονός όχι μόνο με το σχέδιο, αλλά και με την κρίσιμη τιμή του δείκτη. Μοιάζει με αυτό:Η έννοια του τύπου είναι ότι η διαφορά μεταξύ του γεγονότος και της κρίσιμης τιμής θεωρείται στον αριθμητή, επειδή Πρέπει να πληρώσετε μόνο για το πλεόνασμα. Επιπλέον, αυτή η διαφορά συσχετίζεται με την επιτρεπτή απόκλιση. Δηλαδή, ένα γεγονός ίσο με το σχέδιο λαμβάνεται ως 100%. Είναι φυσικά. Εάν το γεγονός συγκριθεί με μια κρίσιμη τιμή, ο βαθμός ολοκλήρωσης θα είναι ίσος με 0% - δεν χρειάζεται να πληρώσετε ασφάλιστρο για ένα τέτοιο αποτέλεσμα. Οι ενδιάμεσες τιμές υπολογίζονται γραμμικά και συνεχώς. Σχηματικά, η λογική υπολογισμού φαίνεται στην εικόνα:

Μια σύγκριση του τύπου με τις τυπικές και τις κλασικές μεθόδους υπολογισμού KPI που περιγράφονται παραπάνω φαίνεται στην παρακάτω εικόνα:

Ως αποτέλεσμα της χρήσης του τύπου με το πρότυπο, επιλύονται όλες οι κύριες εργασίες:

- Δεν πληρώνετε για πραγματικούς KPI πάνω/κάτω από τις ανοχές.

- Το ασφάλιστρο γίνεται όσο το δυνατόν πιο ευαίσθητο σε τυχόν αλλαγές στο γεγονός του KPI εντός της ανοχής.

- Ο τύπος είναι απολύτως καθολικός και κατάλληλος για κάθε τύπο δεικτών - για δείκτες άμεσου, αντίστροφου και ακόμη και διαδρόμου, για κάθε KPI για κάθε περίοδο μπορείτε να ορίσετε την απαιτούμενη ανοχή, ο τύπος δεν ενδιαφέρεται.

Αξίζει να σημειωθεί ότι τα περισσότερα εργαλεία αυτοματισμού KPI δεν είναι εξοικειωμένα με αυτόν τον τύπο (και ο αυτοματισμός για τη διαχείριση του KPI είναι χρήσιμος, γράψαμε σχετικά νωρίτερα). Φυσικά, μια τέτοια φόρμουλα είναι "καλωδιωμένη" στο HighPer, γιατί την αναπτύξαμε με την κατανόηση ότι είναι αδύνατο χωρίς αυτήν. Το KPI-Drive από τον A. Lityagin έχει

ένας καθολικός μηχανισμός για τον καθορισμό του βαθμού επίτευξης του δείκτη, όπου μπορείτε να ρυθμίσετε έναν τύπο με ένα πρότυπο, αλλά μόνο εάν το πρότυπο KPI δεν αλλάζει από μήνα σε μήνα σε% του σχεδίου. Εάν η ανοχή "πηδά", η επιθυμητή ρύθμιση δεν μπορεί πλέον να πραγματοποιηθεί. Οι υπόλοιποι απλώς ανόητα χωρίζουν το γεγονός σε σχέδιο ή προσφέρουν πίνακες αξιών. Φανταστείτε, αγοράζετε ένα πρόγραμμα που θα κάνει τη ζωή σας ευκολότερη για αρκετές εκατοντάδες ή και εκατομμύρια ρούβλια και δεν σας επιτρέπει καν να εισαγάγετε μια επιτρεπόμενη απόκλιση από την άποψη ενός δείκτη - το αντίστοιχο πεδίο δεν παρέχεται στο πρόγραμμα. Αυτό δείχνει ξεκάθαρα τον βαθμό κατανόησης της μεθοδολογίας KPI από τους προγραμματιστές των αντίστοιχων προϊόντων λογισμικού.

Για να είμαστε δίκαιοι, μπορούμε να προσθέσουμε ότι θεωρητικά υπάρχουν και άλλοι τρόποι υπολογισμού του βαθμού εκπλήρωσης KPI:

- Μη γραμμικό (παραβολικό), όταν η συνάρτηση του βαθμού εκτέλεσης δίνεται από μια εξίσωση ισχύος.

- Προοδευτική / παλινδρομική, όταν ο βαθμός ολοκλήρωσης της συνάρτησης αλλάζει την κλίση της ανάλογα με το διάστημα στο οποίο έπεσε η πραγματική τιμή.

- Ανταγωνιστικό, όταν οι καλύτεροι / χειρότεροι υπάλληλοι λαμβάνουν / δεν λαμβάνουν το μπόνους.

[Povarich B.G. Εργατικά κίνητρα: διευθυντική πτυχή. Novosibirsk, 2008, σελ. 90-92].

Ωστόσο, στην πράξη, δεν έχουμε δει τέτοια συστήματα πληρωμών - είναι πολύ περίπλοκα.

Καλή τύχη με τα κίνητρα των εργαζομένων!

Σήμερα, σχεδόν όλα τα στελέχη της εταιρείας χρησιμοποιούν δείκτες απόδοσης KPI. Γνωρίζουν όμως όλοι τον ορισμό της μείωσης KPI; Η αποκωδικοποίηση της συντομογραφίας έχει ως εξής - Βασικοί δείκτες απόδοσης. Μια κυριολεκτική μετάφραση από τα αγγλικά μας δίνει την ακόλουθη ερμηνεία: βασικοί δείκτες απόδοσης (KPI). Μια ελαφρώς διαφορετική ερμηνεία έχει ριζώσει στη ρωσική πρακτική: οι KPI είναι οι βασικοί δείκτες απόδοσης μιας επιχείρησης, αλλά η ουσία αυτού, σε κάθε περίπτωση, δεν αλλάζει.

Το πρόγραμμα KPI είναι μια «συσκευή μέτρησης» που αξιολογεί ορισμένα αποτελέσματα της εργασίας μιας εταιρείας, τμήματος ή συγκεκριμένου υπαλλήλου. Δείχνουν πώς έχουν επιτευχθεί οι στόχοι που τέθηκαν. Γενικά, οι δείκτες KPI αξιολογούν τα ακόλουθα χαρακτηριστικά:

Το πρόγραμμα KPI είναι μια «συσκευή μέτρησης» που αξιολογεί ορισμένα αποτελέσματα της εργασίας μιας εταιρείας, τμήματος ή συγκεκριμένου υπαλλήλου. Δείχνουν πώς έχουν επιτευχθεί οι στόχοι που τέθηκαν. Γενικά, οι δείκτες KPI αξιολογούν τα ακόλουθα χαρακτηριστικά:

- ευεργετικό αποτέλεσμα- το κύριο καθήκον για το οποίο, στην πραγματικότητα, γίνεται η εργασία. Αυτά περιλαμβάνουν: καθαρό εισόδημα, όγκο πωλήσεων, έσοδα, όγκο παραγωγής, μερίδιο αγοράς, μέγεθος βάσης πελατών, ικανοποίηση πελατών, φήμη του οργανισμού και άλλα.

- Οι παρενέργειες είναι ανεπιθύμητα αποτελέσματα που συχνά συμβαδίζουν με τα επιθυμητά. Για παράδειγμα, κάθε είδους χρέος, εναλλαγή προσωπικού κ.λπ.

- Κόστος πόρων- αυτό είναι απολύτως όλο το κόστος που χρειάστηκε για την επίτευξη του στόχου.

- Χρόνος που ξοδεύτηκε- Πόσο καιρό χρειάστηκε για να ολοκληρωθεί η δουλειά;

- Η αναλογία της ευεργετικής επίδρασης προς το κόστος των πόρων / χρόνου είναι μια αντικειμενική αξιολόγηση της ευεργετικής επίδρασης. Σε αυτόν τον δείκτη είναι που οι KPI χαρακτηρίζουν την αποτελεσματικότητα, ενώ σε άλλους περιγράφουν την απόδοση.

Ποιοι δείκτες μπορούν να σχετίζονται με δείκτες KPI

Η πρακτική έχει δείξει ότι το σύστημα KPI αποδίδει καλά στον τομέα των μεγάλων λιανικών με μεγάλο δίκτυο καταστημάτων. Είναι πιο εύκολο για τους διευθυντές των κεντρικών γραφείων να αξιολογήσουν το έργο της εταιρείας συγκρίνοντας την εργασία των τμημάτων σύμφωνα με χρονοδιαγράμματα σε ένα ενιαίο σύστημα συντεταγμένων, να δουν τους κινδύνους, να τους μειώσουν και να κάνουν προβλέψεις. Αλλά σε μια μικρή επιχείρηση, το σύστημα λειτουργεί εξίσου καλά, αλλά μπορεί να είναι λίγο πιο δύσκολο να αναπτυχθεί σωστά.

Μπορεί να υπάρχει οποιοσδήποτε αριθμός δεικτών KPI, το κύριο πράγμα είναι ένας εύκολος υπολογισμός του KPI και είναι επίσης σημαντικό να χαρακτηρίζουν πραγματικά την εκπλήρωση ενδιάμεσων και τελικών στόχων.

Για την αξιολόγηση της αποτελεσματικότητας και της αποδοτικότητας, μπορούν να διακριθούν τα ακόλουθα:

- όγκο των πωλήσεων- η ταμειακή ροή από την πώληση εκτιμάται, για παράδειγμα, για ένα μήνα.

- εναλλαγή προσωπικού,σε % - η αναλογία του αριθμού των απολυμένων εργαζομένων προς τον μέσο αριθμό·

- συμμόρφωση με τα πρότυπα εξυπηρέτησης- μετριέται επίσης ως ποσοστό, με βάση τα στοιχεία των μυστηριωδών αγοραστών.

Οι πιο συνηθισμένοι δείκτες επισημαίνονται εδώ. Ανάλογα με τις ιδιαιτερότητες του οργανισμού, μπορείτε να χρησιμοποιήσετε οποιοδήποτε άλλο.

Κανόνες και αρχές εφαρμογής, ανάπτυξη δεικτών KPI στις δραστηριότητες του οργανισμού

Έχουν αναπτυχθεί διάφορες μέθοδοι για τον προσδιορισμό του βέλτιστου αριθμού δεικτών KPI. Αλλά η εμπειρία λέει ότι είναι καλύτερο να τηρήσουμε τον κανόνα 10/80/10. Αναφέρει ότι θα πρέπει να υπάρχουν 10 βασικοί δείκτες απόδοσης, 80 δείκτες λειτουργίας (παραγωγής) και περίπου 10 δείκτες απόδοσης.

Κύρια αρχήκατά την εφαρμογή KPI, λαμβάνεται υπόψη την αρχή του ελέγχου και της διαχειρισιμότητας.Αυτό σημαίνει ότι το άτομο ή το τμήμα που είναι υπεύθυνο για το υψηλό αποτέλεσμα του δείκτη θα πρέπει να διαθέτει όλα τα απαραίτητα για τη διαχείρισή του. Ως αποτέλεσμα, το αποτέλεσμα που προκύπτει πρέπει να είναι μετρήσιμο και ελεγχόμενο.

Εκτός από την κύρια αρχή, υπάρχουν επιπλέον που βοηθούν επίσης στη σωστή κατασκευή και λειτουργία του συστήματος KPI:

Παραδείγματα υπολογισμού δεικτών KPI

Πιθανώς, κάθε διευθυντής αργά ή γρήγορα θέτει την ερώτηση: "πώς να υπολογίσετε το KPI;" Με γνώμονα αυτές τις διατάξεις, μπορείτε να βρείτε πολλούς δείκτες. Ωστόσο, πρέπει να θυμόμαστε ότι κάθε ένας από τους KPI θα πρέπει να χαρακτηρίζει έναν από τους στόχους. Κατά την ανάπτυξη δεικτών KPI για τους υπαλλήλους, θα ήταν λογικό να βασίζονται στα δικά τους καθήκοντα που προκύπτουν από έναν κοινό στρατηγικό στόχο. Για παράδειγμα, η εργασία ενός διευθυντή μπορεί να αξιολογηθεί με παραμέτρους όπως «Αύξηση πωλήσεων από νέους πελάτες», «Ικανοποίηση πελατών» κ.λπ.

Πιθανώς, κάθε διευθυντής αργά ή γρήγορα θέτει την ερώτηση: "πώς να υπολογίσετε το KPI;" Με γνώμονα αυτές τις διατάξεις, μπορείτε να βρείτε πολλούς δείκτες. Ωστόσο, πρέπει να θυμόμαστε ότι κάθε ένας από τους KPI θα πρέπει να χαρακτηρίζει έναν από τους στόχους. Κατά την ανάπτυξη δεικτών KPI για τους υπαλλήλους, θα ήταν λογικό να βασίζονται στα δικά τους καθήκοντα που προκύπτουν από έναν κοινό στρατηγικό στόχο. Για παράδειγμα, η εργασία ενός διευθυντή μπορεί να αξιολογηθεί με παραμέτρους όπως «Αύξηση πωλήσεων από νέους πελάτες», «Ικανοποίηση πελατών» κ.λπ.

Ο KPI του σκηνοθέτη θα είναι κάπως πιο περίπλοκος. Το σύστημα κριτηρίων πρέπει να περιέχει μακροπρόθεσμους δείκτες. Για παράδειγμα, «Επέκταση του προσωπικού του οργανισμού κατά 50% ετησίως», επίσης το κέρδος αναφέρεται στα καθολικά χαρακτηριστικά απόδοσης, ακόμη και στην αποτελεσματικότητα του διευθυντή.

Σε κάθε περίπτωση, ο KPI οποιασδήποτε επιχειρηματικής μονάδας πρέπει να πληροί ορισμένες προϋποθέσεις:

- Περιορισμένος αριθμός επιλογών.Δεν πρέπει να υπερβαίνει τα 10 και 5 κριτήρια θεωρούνται βέλτιστα.

- Συνοχή.Κανένας δείκτης δεν πρέπει να παρεμβαίνει στην απόδοση του άλλου. Για παράδειγμα, θα ήταν λάθος να ζητηθεί από το τμήμα πωλήσεων να «αυξήσει τον αριθμό των νέων πελατών», αλλά ταυτόχρονα να διατάξει «να μειωθεί το κόστος διαφήμισης».

- Παρακολούθηση της εφαρμογής των δεικτών.

KPI εργαζομένων και διευθυντών

Η κατασκευή ενός συστήματος KPI για το προσωπικό υπόκειται σε γενικές αρχές και κανόνες. Τα επιλεγμένα κριτήρια θα πρέπει να είναι:

- μετρητός;

- ειδικός;

- ρεαλιστικός;

- σύμφωνος;

- ορίζεται χρονικά.

Πλεονεκτήματα και μειονεκτήματα της εφαρμογής ενός συστήματος KPI

Όπως κάθε καινοτομία στην εταιρεία, η εφαρμογή των δεικτών KPI έχει τα θετικά και τα αρνητικά της, καλοθελητές και αντιπάλους.

Πλεονεκτήματα:

- Συχνά, οι εργαζόμενοι που επηρεάζουν τη χρηματοοικονομική κατάσταση της εταιρείας είναι ικανοποιημένοι με την εφαρμογή του συστήματος. Με την εισαγωγή των KPI, συνήθως δίνονται κίνητρα να κάνουν καλύτερη δουλειά, για την οποία συχνά ανταμείβονται με αύξηση μισθού.

- Κάθε εργαζόμενος έχει μια σαφώς καθορισμένη περιοχή εργασίας.

- Ο εργαζόμενος βλέπει ξεκάθαρα μια προσωπική συμβολή στον κοινό σκοπό για την επίτευξη των κύριων στόχων. Είναι πολύ σημαντικό.

- Ευαισθητοποίηση των διευθυντών για το έργο κάθε τμήματος και κάθε υπαλλήλου και πλήρης έλεγχός του.

Μειονεκτήματα:

- Συμβαίνει συχνά η καλή δουλειά ενός από τους συναδέλφους να μην είναι ορατή στο πλαίσιο της γενικής μη ικανοποιητικής δουλειάς ολόκληρου του τμήματός του. Μπορεί να συμβεί να μείνει χωρίς δουλειά. Εξαντλημένος και εξαντλημένος από τη σκληρή, αλλά ανεκτίμητη δουλειά, ένας υπάλληλος μπορεί να παραιτηθεί.

- Ορισμένες θέσεις θα παραμείνουν εκτός του συστήματος μπόνους από την επίτευξη καλών KPI, επειδή δεν τις επηρεάζουν άμεσα. Ως αποτέλεσμα, θα είναι δυσαρεστημένοι με αυτό. Για παράδειγμα, εάν ο συνολικός στόχος σχετίζεται με το καθαρό κέρδος, τότε οι γραμματείς, οι λογιστές, οι οικονομολόγοι και πολλοί άλλοι απλά δεν μπορούν καν να προσπαθήσουν να αποδείξουν τον εαυτό τους με κάποιο τρόπο.

- Μερικές φορές το σύστημα κινήτρων KPI δεν συνεπάγεται μπόνους για καλή δουλειά, αλλά πρόστιμα ή παρακρατήσεις μπόνους για αποτυχία εκπλήρωσης του σχεδίου. Δηλαδή, εάν επιτευχθεί το απαιτούμενο επίπεδο του δείκτη, τότε λαμβάνετε κανονικό μισθό και εάν ξαφνικά δεν το κάνετε αυτό, τότε θα ξεκινήσουν οι τιμωρίες. Προσθέτει την ατμόσφαιρα εργασίας.

Σας προσφέρουμε επίσης ένα βίντεο που λέει λεπτομερώς ένα παράδειγμα εργασίας με δείκτες KPI.

Οι KPI είναι βασικοί δείκτες απόδοσης για μια εταιρεία ή ένα ξεχωριστό τμήμα. Στο άρθρο, θα εξετάσουμε παραδείγματα KPI για διάφορους ειδικούς και θα αναλύσουμε τον τρόπο ανάπτυξης και εφαρμογής ενός συστήματος.

Τι είναι το KPI

Το Ki ai σημαίνει Βασικοί δείκτες απόδοσης - βασικοί δείκτες απόδοσης.

Το σύστημα KPI είναι ένα σύστημα ανταμοιβής που βασίζεται σε βασικούς δείκτες.

Η εργασία σε ένα τέτοιο σύστημα επιτρέπει στους εργαζόμενους να κατανοήσουν καλύτερα τι πρέπει να κάνουν για να είναι αποτελεσματικοί. Επιπλέον, η αποτελεσματικότητα δεν αναφέρεται μόνο στο μέγεθος της εργασίας που εκτελείται από αυτούς, αλλά και στα οφέλη που λαμβάνει η εταιρεία.

Πώς να αναπτύξετε ένα σύστημα KPI

Για να δημιουργήσετε ένα σύστημα Ki Pi Eye σε μια εταιρεία, πρέπει:

- Επιλέξτε ένα βασικό μοντέλο δείκτη απόδοσης.

- Καθορισμός KPI και κατανομή ευθύνης.

- Δημιουργία αναφοράς.

Πώς να επιλέξετε ένα βασικό μοντέλο δείκτη απόδοσης

Υπάρχουν πολλές μέθοδοι για τον καθορισμό και την ομαδοποίηση δεικτών. Στη Ρωσία, η κλασική προσέγγιση χρησιμοποιείται συχνότερα, καθώς και η ισορροπημένη κάρτα βαθμολογίας (Balanced Scorecard, BSC).

Η κλασική προσέγγιση βασίζεται στη χρήση κυρίως χρηματοοικονομικών δεικτών, όπως π.χ. βλέπε εικόνα.).

Εικόνα. Δέντρο KPI με βάση το EVA

Πρέπει να σημειωθεί ότι οι χρηματοοικονομικοί δείκτες από μόνοι τους μπορεί να μην είναι αρκετοί για την εφαρμογή της στρατηγικής που έχει αναπτυχθεί. Δεν είναι λιγότερο σημαντική για τις επιχειρήσεις η ανάπτυξη των σχέσεων με τους πελάτες, η διαχείριση προσωπικού, η ποιότητα των προϊόντων, δηλαδή εκείνες οι πτυχές της δραστηριότητας που είναι δύσκολο να εκτιμηθούν.

Στο πλαίσιο του ισορροπημένου scorecard, διακρίνονται τέσσερις βασικές πτυχές του έργου της εταιρείας, οι οποίες δίνουν απαντήσεις στα ακόλουθα ερωτήματα:

- πώς αξιολογείται η εταιρεία από τους μετόχους («Οικονομικά»)·

- πώς αξιολογείται από πελάτες ("Πελάτες")·

- πώς να βελτιώσετε την ποιότητα των δραστηριοτήτων («Προσωπικό»)·

- ποιες διαδικασίες μπορούν να προσφέρουν σε μια εταιρεία αποκλειστική θέση στην αγορά («Επιχειρηματικές Διαδικασίες»).

Τι να επιλέξετε

Ποια προσέγγιση θα επιλέξετε εξαρτάται από το επίπεδο της επιχείρησης. Για τις μικρές εταιρείες, η κλασική προσέγγιση είναι πιο κατάλληλη, καθώς δεν απαιτεί σημαντικό κόστος για την προσέλκυση συμβούλων και την εφαρμογή ενός πληροφοριακού συστήματος. Στο μέλλον, θα είναι δυνατό να τελειοποιηθεί το δημιουργημένο κλασικό σύστημα με τη συμπερίληψη μη χρηματοοικονομικών κριτηρίων σε αυτό.

Οι μεγάλες εταιρείες θα πρέπει να χρησιμοποιούν μια ισορροπημένη κάρτα αποτελεσμάτων, καθώς δίνει μια πιο ολοκληρωμένη εικόνα των δραστηριοτήτων της εταιρείας.

Πώς να αναπτύξετε KPI για το οικονομικό προσωπικό

Οι συντάκτες του Sistema Financial Director ετοίμασαν σχέδια κινήτρων και αναφορές απόδοσης KPI για τους υπαλλήλους των χρηματοοικονομικών υπηρεσιών. Κατεβάστε και χρησιμοποιήστε παραδείγματα βασικών λογιστών και άλλων υπαλλήλων του λογιστηρίου, των υπαλλήλων, του τμήματος προϋπολογισμού και άλλων τμημάτων της εταιρείας σας.

Πώς να επιλέξετε βασικούς δείκτες

Για να καθορίσετε ποιους KPI θα χρησιμοποιήσετε, πρέπει:

- Επιλέξτε ομάδες δεικτών και κατανείμετε την ευθύνη των διευθυντών διαφορετικών επιπέδων διαχείρισης για κάθε μία από τις ομάδες.

- Δημιουργήστε την πιο λεπτομερή λίστα των KPI που χρησιμοποιούνται από τη διοίκηση.

- Επιλέξτε τα κριτήρια που χαρακτηρίζουν καλύτερα την επίτευξη στρατηγικών στόχων.

- Για να επισημοποιήσετε τους αλγόριθμους για τον υπολογισμό καθενός από τα ki pi ai.

Επιλογή ομάδων δεικτών

Εάν μια εταιρεία χρησιμοποιεί μια κλασική προσέγγιση για την ανάπτυξη ενός συστήματος KPI, τότε θα πρέπει να διακρίνονται οι ακόλουθες ομάδες:

- ;

Η ευθύνη για κάθε μία από τις ομάδες θα κατανεμηθεί μεταξύ των ηγετών όλων των επιπέδων διοίκησης. Για παράδειγμα, ο γενικός διευθυντής είναι υπεύθυνος για το σύνολο, ενώ η διαχείριση θα πρέπει να μεταφερθεί στους προϊσταμένους των τμημάτων.

Όταν χρησιμοποιείτε ένα μοντέλο που περιλαμβάνει χρηματοοικονομικούς και μη χρηματοοικονομικούς δείκτες απόδοσης, μπορούν να διακριθούν οι ακόλουθες ομάδες βασικών δεικτών απόδοσης:

- χρηματοοικονομικά και οικονομικά - για τις επιχειρήσεις γενικά.

- ικανοποίηση των πελατών;

- κύριες και βοηθητικές επιχειρηματικές διαδικασίες (δείτε πώς να τις περιγράψετε).

- αποτελεσματικότητα του προσωπικού.

Αφού προσδιοριστούν οι κύριες ομάδες, είναι απαραίτητο να προσδιοριστεί ποιος θα είναι υπεύθυνος για την υλοποίησή τους. Ένα παράδειγμα κατανομής ευθυνών, βλέπε πίνακα 1.

Τραπέζι 1. Ομάδες δεικτών και κατανομή ευθύνης

Λεπτομέρεια

Η λίστα των ki pi ai για καθεμία από τις επιλεγμένες ομάδες θα πρέπει να είναι όσο το δυνατόν λεπτομερέστερη. Ζητήστε από τους διευθυντές που θα είναι υπεύθυνοι για μια συγκεκριμένη ομάδα να κάνουν μια τέτοια λίστα. Για παράδειγμα, ο Διευθύνων Σύμβουλος θα πρέπει να προσδιορίσει ποια κριτήρια χρησιμοποιεί για να αξιολογήσει την «ικανοποίηση των μετόχων (ιδιοκτητών).

Ως αποτέλεσμα, αρκετές εκατοντάδες κριτήρια μπορούν να συμπεριληφθούν στη γενική λίστα των KPI. Είναι προφανές ότι η κατασκευή ενός τέτοιου συστήματος είναι αδικαιολόγητη, καθώς θα οδηγήσει σε σημαντική αύξηση του φόρτου εργασίας του προσωπικού που σχετίζεται με τη συλλογή και την επεξεργασία δεδομένων που είναι απαραίτητα για τον υπολογισμό. Επομένως, από τη γενική λίστα, πρέπει να επιλέξετε εκείνα τα δεδομένα που είναι πραγματικά απαραίτητα για τη διαχείριση της διοίκησης και θα σας επιτρέψουν να αξιολογήσετε τον βαθμό επίτευξης των στόχων σας και όχι απλώς να ελέγχεστε «για ενημέρωση».

Επιλογή KPI

Για να επιλέξετε KPI, σχηματίστε μια ομάδα εμπειρογνωμόνων. Κατά κανόνα περιλαμβάνει διευθυντές τμημάτων και προϊσταμένους τμημάτων. Το καθήκον τους είναι να χαρακτηρίσουν κάθε έναν από τους δείκτες σύμφωνα με τα ακόλουθα κριτήρια:

- αν αντικατοπτρίζει το βαθμό επίτευξης των στρατηγικών στόχων της εταιρείας.

- αν είναι κατανοητό, πρώτα απ 'όλα, σε εκείνους τους διευθυντές που θα πρέπει να λάβουν μια απόφαση με βάση αυτό.

- εάν είναι χρήσιμο για τη λήψη αποφάσεων.

Εκτός από αυτά που αναφέρονται, μπορούν να εφαρμοστούν και άλλα κριτήρια, για παράδειγμα, η ικανότητα χρήσης δεικτών απόδοσης στο σχεδιασμό ή την ανάλυση.

Η διαδικασία αξιολόγησης μπορεί να επισημοποιηθεί με βάση τη χρήση συστήματος βαθμολόγησης. Για παράδειγμα, 1 βαθμός - το κριτήριο δεν πληρούται, 2 βαθμοί - πληροί εν μέρει το καθορισμένο κριτήριο, 3 βαθμοί - πληροί το καθορισμένο κριτήριο. Οι δείκτες που λαμβάνουν τον υψηλότερο αριθμό βαθμών κατά την αξιολόγηση από ομοτίμους θα περιλαμβάνονται στο σύστημα CI.

Ως αποτέλεσμα, θα εμφανιστεί μια «σύντομη» λίστα με βασικούς δείκτες απόδοσης της εταιρείας (βλ. πίνακα 2).

πίνακας 2. Ένα παράδειγμα μιας εμπορικής εταιρείας ki pi(θραύσμα)

|

Ομάδα KPI |

Βασικοί Δείκτες Απόδοσης |

Ευθύνη |

|

Βαθμολογίες ικανοποίησης |

||

|

Μέτοχοι |

Απόδοση συνολικών στοιχείων ενεργητικού, απόδοση ιδίων κεφαλαίων, απόδοση πωλήσεων ή ποσοστό απόδοσης, απόδοση ταμειακών ροών |

Διευθύνων Σύμβουλος |

|

Μερίδιο αγοράς πωλήσεων, αριθμός ελαττωμάτων σε προϊόντα, αριθμός παραπόνων πελατών, κύκλος εργασιών ενεργών πελατών πελατών, διάρκεια του κύκλου εκπλήρωσης λειτουργικών παραγγελιών, διαθεσιμότητα αποθέματος για πελάτες |

||

|

Προσωπικό |

Ανάλογα με τις ιδιαιτερότητες, καθώς και με τις ανάγκες πληροφόρησης των διευθυντών, η αναφορά διαχείρισης μπορεί να δημιουργηθεί σε μια ποικιλία αναλυτικών στοιχείων (μάρκες, ομάδες προϊόντων, κατηγορίες προσωπικού, τύποι περιουσιακών στοιχείων, κανάλια διανομής κ.λπ.). συμπέρασμαΣτη διαδικασία δημιουργίας ενός συστήματος KPI, θα πρέπει να αντιμετωπίσετε διάφορα προβλήματα: την αντίσταση των εργαζομένων, την ανάγκη προσαρμογής των λογιστικών πολιτικών για τους σκοπούς της λογιστικής και της λογιστικής διαχείρισης. διασφαλίζει τη συλλογή των απαραίτητων δεδομένων για τον υπολογισμό των επιλεγμένων βασικών δεικτών απόδοσης· κ.λπ. Ωστόσο, οι οργανισμοί που έχουν εφαρμόσει KPI, κατά κανόνα, επιτυγχάνουν καλά αποτελέσματα, καθώς η εταιρεία δημιουργεί ένα σύστημα δεικτών απόδοσης που είναι κατανοητό από τη διοίκηση και η ευθύνη για τη διαχείριση ανατίθεται σε ένα ευρύ φάσμα διευθυντικών στελεχών. Μετά την εφαρμογή του συστήματος KPI, είναι σημαντικό να αναλύετε συνεχώς τη συνάφειά του, καθώς οι επιχειρηματικές διαδικασίες, οι στρατηγικοί στόχοι και το εξωτερικό περιβάλλον μπορεί να αλλάξουν στην εταιρεία, επομένως ορισμένοι δείκτες μπορεί να χάσουν τη συνάφειά τους, άλλοι μπορεί να οδηγήσουν σε απρογραμμάτιστα αποτελέσματα. | |

Το μπόνους ξεκινά με μια αξιολόγηση, πρέπει επίσης να θυμάστε τη βασική αρχή: το μεταβλητό μέρος του μισθού έχει σχεδιαστεί για να τονώνει την εργασιακή δραστηριότητα και πρέπει να ενθαρρύνει την επίτευξη αποτελεσμάτων άνω των προτύπων. Και πρέπει πάντα να θυμάστε ότι το μπόνους δεν είναι μέρος του μισθού. Άλλωστε, η στέρηση του μπόνους σε αυτή την περίπτωση δημιουργεί άγχος, συγκρούσεις και οδηγεί σε αποθάρρυνση του προσωπικού.

Το σύστημα αμοιβών που σχετίζεται με την απόδοση (PRP) βασίζεται σε μια διαδικασία αξιολόγησης προσωπικού που βασίζεται σε βασικούς δείκτες απόδοσης (KPIs). Ωστόσο, για να εισαχθεί ένα τέτοιο σύστημα στη διοικητική πρακτική, θα πρέπει να αναπτυχθούν απλές και αξιόπιστες μέθοδοι που να καθιερώνουν μια σχέση μεταξύ των τιμών KPI του εργαζομένουκαι της αξίας του μεταβλητού μέρους του μισθού.

Αξιολόγηση προσωπικού από KPI

Νωρίτερα στο περιοδικό μας, δημοσιεύτηκε μια μεθοδολογία για την αξιολόγηση του προσωπικού κατά KPI, βασισμένη σε συνδυασμό της τρέχουσας αξιολόγησης των αποτελεσμάτων και των ικανοτήτων των εργαζομένων. Ας θυμηθούμε εν συντομία τις κύριες διατάξεις του.

Για κάθε θέση στον οργανισμό, με βάση τις λειτουργίες εξυπηρέτησης του υπαλλήλου, αναπτύσσονται δύο μοντέλα (πίνακες) - αποτελέσματα και ικανότητες. Το πρώτο απαριθμεί όλα τα κριτήρια απόδοσης για την αξιολόγηση της απόδοσης: ποσοτικά και ποιοτικά, ατομικά και ομαδικά. Στη δεύτερη - οι ικανότητες που απαιτούνται για αυτή τη θέση: εταιρικές (κοινές για όλο το προσωπικό της εταιρείας), διευθυντικές και ειδικές (επαγγελματικές). Από αυτά τα δύο μοντέλα, επιλέγονται 5-7 βασικοί δείκτες (οποιουδήποτε τύπου) για την αξιολόγηση των αποτελεσμάτων και των ικανοτήτων του εργαζομένου τον επόμενο μήνα (τρίμηνο ή άλλη περίοδος αναφοράς - εξαρτάται από το επίπεδο θέσης) και καταγράφονται σε μια προσωπική απόδοση πίνακα (βλ. Πίνακα 1). Ταυτόχρονα, οι ικανότητες «εξισώνονται» με τα ποιοτικά αποτελέσματα των δραστηριοτήτων του εργαζομένου. Σε κάθε έναν από τους επιλεγμένους δείκτες, σύμφωνα με τις προτεραιότητες του άμεσου επόπτη, εκχωρείται ένα βάρος - από 0 έως 1 (το συνολικό βάρος πρέπει να είναι 1).

Τραπέζι 1. Προσωπική απόδοση

|

Βασικοί δείκτες (KPI) |

Το βάροςKPI |

Βάση |

Κανόνας |

Στόχος |

Γεγονός |

Μερικό αποτέλεσμα, % |

Για όλους τους δείκτες, ορίζονται τρία «επίπεδα απόδοσης»:

1. Βάση - τη χειρότερη αποδεκτή τιμή (σημείο «μηδέν»), από την οποία ξεκινά η αντίστροφη μέτρηση του αποτελέσματος.

2. Κανονισμός - ένα επίπεδο που πρέπει απαραίτητα να επιτευχθεί λαμβάνοντας υπόψη τις συνθήκες (για παράδειγμα, την κατάσταση στην αγορά), τα χαρακτηριστικά και την πολυπλοκότητα της εργασίας και τις δυνατότητες του εργαζομένου. Αυτή είναι μια ικανοποιητική τιμή δείκτη.

3. Σκοπός - ανώτερο επίπεδο στο οποίο είναι απαραίτητο να επιδιώξουμε.

Στο τέλος του μήνα (τρίμηνο), αξιολογούνται οι πραγματικές τιμές KPI. Ταυτόχρονα, οι ποσοτικοί δείκτες μετρώνται σε μια «φυσική» μετρική κλίμακα και οι ποιοτικοί δείκτες μετρώνται σε μια τακτική κλίμακα 100 βαθμών. Με τη βοήθειά του, μπορείτε να είστε ευέλικτοι στην αξιολόγηση των ποιοτικών KPI ορίζοντας "σημεία αναφοράς", για παράδειγμα: βάση - από 0 έως 20, νόρμα - από 40 έως 60, στόχος - από 80 έως 100 βαθμούς. Ταυτόχρονα, οι αξιολογήσεις πρέπει να «αποκρυπτογραφηθούν», ώστε οι εργαζόμενοι να κατανοήσουν ακριβώς τι αποτελέσματα περιμένουν από αυτούς οι εσωτερικοί πελάτες.

Μετά την αξιολόγηση της πραγματικής τιμής του KPI, προσδιορίζεται ένα συγκεκριμένο αποτέλεσμα της εργασίας σε αυτόν τον δείκτη σύμφωνα με τον τύπο:

Αυτό το αποτέλεσμα αντανακλά το βαθμό εκπλήρωσης ή υπερεκπλήρωσης του κανόνα. Έτσι, εάν ο πραγματικός δείκτης είναι κάτω από τον κανόνα, τότε το μερικό αποτέλεσμα για αυτό είναι από 0 έως 100%. Εάν το "γεγονός" υπερβαίνει τον κανόνα, τότε το μερικό αποτέλεσμα είναι πάνω από 100%.

Μετά την αξιολόγηση κάθε δείκτη, προσδιορίζεται η βαθμολογία του υπαλλήλου. Για να γίνει αυτό, συγκεκριμένα αποτελέσματα (σε τοις εκατό) πολλαπλασιάζονται με το βάρος των αντίστοιχων KPI και αθροίζονται. Το αποτέλεσμα είναι ένας "σταθμισμένος μέσος όρος" αναλογία απόδοσης, που αντικατοπτρίζει (σε ποσοστό) τη συνολική απόδοση του εργαζομένου για την περίοδο αναφοράς, λαμβάνοντας υπόψη τη σημασία και τις πραγματικές αξίες όλων των KPI του. Εάν ο συντελεστής είναι μεγαλύτερος από 100%, αυτό δείχνει την υψηλή απόδοση ενός ατόμου (πάνω από το κανονικό), εάν είναι μικρότερο, σημαίνει ότι ο κανόνας δεν έχει επιτευχθεί για ορισμένους ή ακόμη και όλους τους δείκτες και το συνολικό αποτέλεσμα της εργασίας είναι κάτω από το καθιερωμένο επίπεδο.

Στη συνέχεια, θα πρέπει να συνδέσετε τις εκτιμήσεις που λάβατε και το ποσό του μπόνους του υπαλλήλου. Για να γίνει αυτό, είναι απαραίτητο να θυμάστε τη βασική αρχή των μπόνους: το μεταβλητό μέρος του μισθού προορίζεται να τονώσει την εργασιακή δραστηριότητα των ανθρώπων και θα πρέπει να τους ενθαρρύνει να επιτύχουν αποτελέσματα άνω των προτύπων.Στη ρωσική πρακτική, υπάρχουν περιπτώσεις όπου το μπόνους θεωρείται πράγματι ως μέρος του μισθού και καταβάλλεται "αυτόματα" όταν εκπληρωθεί το πρόγραμμα. Εάν ο εργαζόμενος δεν φτάσει τους τυπικούς δείκτες, τότε χάνει το μπόνους εν όλω ή εν μέρει. Αυτή η πρακτική δημιουργεί νευρικότητα, άγχος, συγκρούσεις και οδηγεί σε αποθάρρυνση του προσωπικού. Το μεταβλητό μέρος του μισθού θα πρέπει να ενθαρρύνει τους ανθρώπους να επιτύχουν υψηλότερα αποτελέσματα σε σύγκριση με τα κανονιστικά. Και για την υλοποίηση του σχεδίου ο εργαζόμενος να παίρνει μισθό. Σημασία έχει το πάγιο μέρος του μισθού να παραμένει σταθερό! Με βάση αυτές τις σκέψεις, θα εξετάσουμε δύο τρόπους για να υπολογίσουμε το μπόνους εάν είναι γνωστές οι εκτιμήσεις KPI του υπαλλήλου.

Ο πρώτος τρόπος υπολογισμού του πριμ

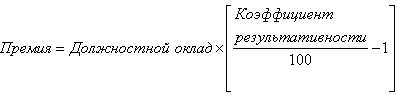

Το μεταβλητό μέρος του μισθού (μπόνους απόδοσης) υπολογίζεται ως ποσοστό του επίσημου μισθού χρησιμοποιώντας τον δείκτη απόδοσης του εργαζομένου σύμφωνα με τον τύπο:

Φυσικά, αυτός ο τύπος ισχύει μόνο για εκείνους τους εργαζόμενους των οποίων η αναλογία απόδοσης είναι πάνω από 100%, π.χ. που έχουν φτάσει σε δείκτες άνω των προτύπων, λαμβάνοντας υπόψη τις τιμές όλων των KPI και τα βάρη τους. Διαφορετικά, αυτά τα άτομα δεν λαμβάνουν το μπόνους. Το ποσό της πληρωμής περιορίζεται από το ταμείο μπόνους του εργαζομένου.

Εξετάστε ένα παράδειγμα. Η εργασία του διευθυντή του καταστήματος για την περασμένη περίοδο αναφοράς (μήνας, τρίμηνο, εξάμηνο, έτος) αξιολογήθηκε σύμφωνα με πέντε βασικούς δείκτες (βλ. Πίνακα 2).

Πίνακας 2. Παράδειγμα υπολογισμού πριμοδότησης (μέθοδος 1)

|

Βασικά στοιχεία |

Βάρη |

Βάση |

Κανόνας |

Στόχος |

Γεγονός |

Αποτέλεσμα |

|

Όγκος παραγωγής |

3 εκατομμύρια ρούβλια |

5 εκατομμύρια ρούβλια |

6 εκατομμύρια ρούβλια |

5,5 εκατομμύρια ρούβλια |

||

|

Μερίδιο ελαττωματικών προϊόντων |

||||||

|

150 χιλιάδες ρούβλια |

90 χιλιάδες ρούβλια |

60 χιλιάδες ρούβλια |

75 χιλιάδες ρούβλια |

|||

|

Αναλογία απόδοσης: |

||||||

|

Μισθός εργασίας: Βραβείο ερμηνείας: |

||||||

Ας υποθέσουμε ότι ο επίσημος μισθός του επικεφαλής του καταστήματος είναι 40.000 ρούβλια. Στη συνέχεια, το μπόνους του με βάση τα αποτελέσματα της εργασίας θα είναι 9,3% του μισθού: 40.000 ρούβλια. × 0,093 = 3720 ρούβλια.

Όπως φαίνεται, για δύο δείκτες («μερίδιο παραγωγής ανά ποικιλία» και «ικανοποίηση εσωτερικών πελατών»), τα αποτελέσματα ήταν κάτω από το πρότυπο. Ωστόσο, το συνολικό αποτέλεσμα (109,3%) είναι πάνω από το κανονικό, και ως εκ τούτου δίνεται στον εργαζόμενο ένα μπόνους με βάση την απόδοση.

Έτσι, το μπόνους υπολογίζεται ως ποσοστό επί του επίσημου μισθού, ανάλογα με το ποσοστό απόδοσης του εργαζομένου.

Ο δεύτερος τρόπος υπολογισμού του πριμ

Το συνολικό μπόνους απόδοσης υπολογίζεται με βάση το ταμείο μπόνους του εργαζομένου ως το άθροισμα των "ιδιωτικών" μπόνους που κερδίζονται για κάθε KPI ξεχωριστά. Εάν το μέγεθος του κεφαλαίου μπόνους είναι γνωστό, τότε τα μέγιστα μπόνους για όλους τους KPI καθορίζονται πρώτα ανάλογα με τα βάρη τους:

Στη συνέχεια, το πραγματικό ασφάλιστρο για κάθε KPI υπολογίζεται ως κλάσμα του μέγιστου ασφάλιστρου, ανάλογα με το πόσο η πραγματική τιμή αυτού του δείκτη υπερβαίνει τον κανόνα:

Αυτός ο τύπος ισχύει μόνο για εκείνους τους δείκτες για τους οποίους το "γεγονός" είναι μεγαλύτερο από το "κανονικό". Διαφορετικά, το ασφάλιστρο για αυτόν τον δείκτη δεν χρεώνεται. Στη συνέχεια προστίθενται τα ιδιωτικά μπόνους για όλους τους KPI και εμφανίζεται το συνολικό μπόνους εργαζομένων:

Ας επιστρέψουμε στο παράδειγμά μας. Έστω ότι το ταμείο μπόνους του εργαζομένου είναι το 40% του επίσημου μισθού, δηλ. 40 000 τρίψτε. × 0,4 = 16.000 ρούβλια. Στη συνέχεια, όταν χρησιμοποιείτε τη δεύτερη μέθοδο υπολογισμού του μπόνους, ο προσωπικός πίνακας απόδοσης θα είναι διαφορετικός (βλ. Πίνακα 3).

Πίνακας 3 Παράδειγμα υπολογισμού πριμοδότησης (μέθοδος 2)

|

Βασικά στοιχεία |

Βάρη |

Κανόνας |

Στόχος |

Γεγονός |

Μέγιστη. ασφάλιστρο |

Γεγονός. ασφάλιστρο |

|

Όγκος παραγωγής |

5 εκατομμύρια ρούβλια |

6 εκατομμύρια ρούβλια |

5,5 εκατομμύρια ρούβλια |

|||

|

Μερίδιο παραγωγής ανά ποικιλία |

||||||

|

Μερίδιο ελαττωματικών προϊόντων |

||||||

|

Κόστος logistics |

90 χιλιάδες ρούβλια |

60 χιλιάδες ρούβλια |

75 χιλιάδες ρούβλια |

|||

|

Ικανοποίηση εσωτερικών πελατών |

||||||

Σε αυτήν την περίπτωση, το μέγιστο μπόνους για κάθε KPI καθορίζεται ως μερίδιο του κεφαλαίου μπόνους σύμφωνα με το βάρος αυτού του δείκτη και συγκεντρώνεται μόλις επιτευχθεί η τιμή στόχος του. Για παράδειγμα, για το κριτήριο "έξοδος": 16.000 ρούβλια. × 0,35 = 5600 ρούβλια. Το ίδιο ισχύει και για άλλους δείκτες. Επιπλέον, το πραγματικό ασφάλιστρο για καθένα από αυτά χρεώνεται μόνο εάν το «γεγονός» υπερβαίνει τον «κανονικό». Έτσι, στο παραπάνω παράδειγμα, για δύο δείκτες - "μερίδιο παραγωγής ανά ποικιλία" και "ικανοποίηση εσωτερικών πελατών" - το πρότυπο δεν πληρούται, επομένως το ασφάλιστρο δεν συγκεντρώνεται. Για άλλους δείκτες, το ασφάλιστρο υπολογίζεται ως εξής:

Αν αθροίσουμε τα πραγματικά μπόνους για όλους τους KPI, θα λάβουμε το συνολικό μπόνους εργαζομένων: 2800 ρούβλια. + 800 τρίψτε. + 800 τρίψτε. = 4400 ρούβλια.

Έτσι, το ασφάλιστρο για κάθε KPI υπολογίζεται ως μερίδιο του μέγιστου ασφάλιστρου, ανάλογα με το πόσο η πραγματική αξία αυτού του δείκτη υπερβαίνει την τυπική.

Επιλογή μεθόδου

Ας δούμε ποια από τις δύο μεθόδους υπολογισμού του ασφαλίστρου που περιγράφονται παραπάνω είναι προτιμότερη.

Πρώτος τρόπος - πιο αυστηρή για τους εργαζόμενους, γιατί κρύβει μια «τιμωρία» για μη συμμόρφωση με τον κανόνα για ορισμένους KPI. Εάν, σύμφωνα με αυτούς τους δείκτες απόδοσης, το αποτέλεσμα είναι μικρότερο από 100%, τότε ο συντελεστής απόδοσης μειώνεται και, κατά συνέπεια, μειώνεται το μπόνους του εργαζομένου. Έτσι, ο πρώτος τρόπος υπολογισμού του ωθεί τους ανθρώπους σε μεγαλύτερο βαθμό να προσέχουν όλους τους δείκτες και όχι μόνο τους πιο σημαντικούς. Ωστόσο, θα πρέπει να ληφθεί υπόψη ότι οι βασικές τιμές KPI δεν πρέπει να υπερεκτιμώνται ή να υποτιμώνται. Διαφορετικά, αυτό μπορεί να οδηγήσει στο γεγονός ότι το αποτέλεσμα (σε ποσοστό) για αυτούς τους δείκτες θα είναι ανεπαρκώς υψηλό, εάν το "γεγονός" αποδειχθεί ότι είναι ακόμη και λίγο περισσότερο από το "κανονικό" ή πολύ χαμηλό - διαφορετικά. Είναι σαφές ότι αυτό θα στρεβλώσει την αναλογία απόδοσης. Με άλλα λόγια, το εύρος μεταξύ "βάσης" και "κανόνας" θα πρέπει να είναι αρκετά ευρύ ώστε να αυξάνει την ευρωστία των αποτελεσμάτων υπολογισμού αποτίμησης και πριμοδότησης.

Δεύτερος τρόπος - πιο ήπιο και «δημοκρατικό», γιατί δεν συνεπάγεται «πρόστιμο». Όπως σημειώθηκε παραπάνω, το ασφάλιστρο για δείκτες για τους οποίους δεν επιτυγχάνεται ο κανόνας απλώς δεν χρεώνεται.

Από τη μια, αυτό είναι καλό, γιατί η απειλή της τιμωρίας για πολλούς ανθρώπους είναι ενοχλητική και αποθαρρυντική. Μάλιστα, η «ποινή» για τη μη τήρηση του κανόνα είναι μια κρυφή κράτηση από το μόνιμο μέρος του μισθού, κάτι που έρχεται σε αντίθεση με μια από τις βασικές αρχές του μισθού: ο μόνιμος μισθός πρέπει να παραμένει σταθερός. Εάν δεν τηρείται το πρότυπο, δεν πρέπει να κατηγορήσετε το άτομο, αλλά να καταλάβετε γιατί συνέβη αυτό. Εξάλλου, σε οποιονδήποτε οργανισμό όλα είναι αλληλένδετα και οι λόγοι μπορεί να είναι πολύ διαφορετικοί. Και το βραβείο δεν πρέπει να είναι μέσο τιμωρίας για παραλείψεις, αλλά όργανο ενθάρρυνσης για επιτεύγματα.

Από την άλλη, αυτό είναι κακό, γιατί Οι εργαζόμενοι μπορεί απλώς να αγνοήσουν ορισμένους δείκτες που «δεν τους αρέσουν» ή να μην καταβάλουν προσπάθειες για να εκπληρώσουν τα καθήκοντά τους εάν συνειδητοποιήσουν ότι δεν ανταποκρίνονται στο πρότυπο. Λόγω του ότι η «αυτόματη» τιμωρία δεν περιλαμβάνεται στον υπολογισμό του μπόνους, αυξάνεται η επιβάρυνση του άμεσου προϊσταμένου. Για να αποφευχθεί αυτό, ο ηγέτης πρέπει να συνεργαστεί με τους υφισταμένους, να ανακαλύψει τους λόγους για τα χαμηλά αποτελέσματα και να παρακινήσει τους ανθρώπους με άλλους τρόπους, κυρίως άυλους.

Πρόσφατα, το πεδίο εφαρμογής της διαδικασίας αξιολόγησης της παραγωγικότητας των εργαζομένων έχει επεκταθεί - χρησιμοποιείται όχι μόνο για κορυφαία στελέχη. Η αξιολόγηση των βασικών δεικτών απόδοσης (υπάλληλοι KPI) έχει πάψει να είναι χαρακτηριστικό των ξένων εταιρειών, οι περιπτωσιολογικές μελέτες μπορούν να βρεθούν σε διαφορετικούς κλάδους και για μια μεγάλη ποικιλία κατηγοριών εργαζομένων από έμπορους και αναλυτές επιχειρήσεων έως χρηματοδότες και οικονομολόγους.

Οι διευθυντές αξιολογούνται βάσει ικανοτήτων από τον Aleksey Shirokopoyas, ειδικό στην ανάπτυξη και αξιολόγηση των διοικητικών ικανοτήτων. Κατασκευαστής εκπαιδευτικών και παιχνιδιών προγραμμάτων. Ιδρυτής του έργου. 8-926-210-84-19. [email προστατευμένο]

Συνήθως, τα συστήματα κινήτρων που βασίζονται σε KPI μετρούν βασικούς δείκτες απόδοσης (KPI των εργαζομένων) επειδή βασίζονται σε κριτήρια SMART. Επομένως, τέτοια συστήματα κινήτρων είναι βολικά για εφαρμογή σε υπαλλήλους που απασχολούνται σε κέντρα κερδοφορίας, όπου υπάρχουν αντικειμενικά, και το πιο σημαντικό, μετρήσιμα κριτήρια: όγκοι πωλήσεων, βασικοί χρηματοοικονομικοί δείκτες απόδοσης (υπάλληλοι KPI), προθεσμίες κ.λπ., και εργασία με βάση το SMART -στόχους και στόχους, έχει συγκεκριμένο αποτέλεσμα. Ωστόσο, δεν μπορούν όλα τα είδη εργασίας να έχουν τέτοιους στόχους και στόχους. Για παράδειγμα, πώς να αξιολογήσετε τις δραστηριότητες της διαδικασίας (που δεν συνεπάγονται την επίτευξη συγκεκριμένου αποτελέσματος), όπου δεν υπάρχουν SMART καθήκοντα και όσοι είναι «απομακρυσμένοι» από τις οικονομικές και λειτουργικές διαδικασίες της εταιρείας - «υπάλληλοι»: γραμματέας , χειριστής τηλεφωνικού κέντρου, διαχειριστής συστήματος υπηρεσίας υποστήριξης, επιθεωρητής ανθρώπινου δυναμικού, λογιστής, υπάλληλος προσωπικού κ.λπ.; Αυτοί οι εργαζόμενοι (back office) εκτελούν λειτουργίες ρουτίνας και, σε αντίθεση με τη δουλειά των διευθυντών, η εργασία των «υπάλληλων» είναι δύσκολο να αξιολογηθεί. Πώς αξιολογείται η ποιοτική πλευρά της εργασίας αυτής της κατηγορίας προσωπικού;

Βασικοί δείκτες απόδοσης (υπάλληλοι KPI) - τι πρέπει να προσέξω;

Σε αυτή την περίπτωση, είναι απαραίτητο να αξιολογηθεί η απόδοση των λειτουργιών. Σε μεγάλο βαθμό, αυτή είναι μόνο μια ποιοτική αξιολόγηση και, όπως γνωρίζετε, η ποιοτική αξιολόγηση είναι μια αξιολόγηση εμπειρογνωμόνων. Η μέθοδος που προτείνεται στο άρθρο βοηθά στην αξιολόγηση της εργασίας από αυτήν την πλευρά.

Κάθε ηγέτης εκτιμά στους υπαλλήλους του την ικανότητα να εκτελούν την εργασία γρήγορα και αποτελεσματικά. Και θρηνεί όταν αυτές οι απαιτήσεις δεν πληρούνται. Συχνά πρέπει να το ανέχεται και να ελπίζει ότι κάποια μέρα θα βρει έναν καλύτερο υπάλληλο, αλλά όλα επαναλαμβάνονται με έναν νέο υπάλληλο. Γιατί συμβαίνει αυτό? Για να απαντήσουμε σε αυτό το ερώτημα, ας εμβαθύνουμε στη φύση των υπό εξέταση παραμέτρων και στη σχέση τους.

Τι είναι η «ταχύτητα εργασίας»; Από τη φυσική, γνωρίζουμε ότι η ταχύτητα είναι η αναλογία του όγκου της εργασίας προς το χρόνο που χρειάζεται για να ολοκληρωθεί. Αυτό σημαίνει ότι ο διευθυντής αξιολογεί τον υπάλληλο του σύμφωνα με τρεις παραμέτρους: την ποσότητα της εργασίας, τον χρόνο που χρειάζεται για την ολοκλήρωσή της και την ποιότητα της εργασίας.

Έτσι, οποιαδήποτε δραστηριότητα μπορεί να αξιολογηθεί από τρεις βασικούς δείκτες απόδοσης (υπάλληλοι KPI), ας τους ονομάσουμε «τριάδα αποτελεσματικότητας» (βλ. Παράρτημα):

- Αριθμός εργασιών- ποσοστό παραγωγής, μερίδιο της πλεονάζουσας παραγωγής, πρόσθετες εργασίες πέραν της περιγραφής της θέσης κ.λπ.

- Ποιότητα δουλειάς– συμμόρφωση με την τεχνολογία, χωρίς σφάλματα, χωρίς παράπονα πελατών, ελαττώματα κ.λπ.

- Χρόνος ολοκλήρωσης της εργασίας- τήρηση της καθορισμένης προθεσμίας, έγκαιρη εφαρμογή, υπέρβαση προθεσμιών κ.λπ.

Επιπλέον, κάθε ηγέτης μπορεί να αποφασίσει μόνος του τι είδους δουλειά αξιολογεί:

- ο αριθμός των εργασιών ανά λειτουργία εργασίας (για παράδειγμα, η λειτουργία ενός δικηγόρου είναι η προετοιμασία συμβάσεων και ο αριθμός των συμβάσεων είναι ο αριθμός των εργασιών σε αυτήν τη λειτουργία).

- το εύρος των λειτουργιών που υπερβαίνουν το πρότυπο, το οποίο καθορίζεται από την περιγραφή της θέσης εργασίας (για παράδειγμα, ένας δικηγόρος σύμφωνα με το πρότυπο πρέπει να διεκπεραιώνει τουλάχιστον 100 συμβάσεις μηνιαίως).

- επίλυση πρόσθετων εργασιών, οδηγίες του επικεφαλής πέρα από επίσημες λειτουργίες (έργα, εφάπαξ εργασίες κ.λπ.).

Ωστόσο, δεν είναι τόσο εύκολο να «συμφιλιώσεις» την ταχύτητα της δουλειάς και την ποιότητα. Πράγματι, μπορεί κανείς να πειστεί ότι είναι εύκολο να εφαρμοστούν μόνο δύο παράμετροι της «τριάδας» και είναι δύσκολο να διασφαλιστεί ότι όλες οι εργασίες ολοκληρώνονται έγκαιρα, αποτελεσματικά και στη σωστή ποσότητα. Είναι δύσκολο να εξισορροπηθεί ένα τέτοιο σύστημα - και αυτό είναι ευθύνη του ηγέτη.

Τις περισσότερες φορές, η εργασία γίνεται αποτελεσματικά και έγκαιρα, αλλά ίσως αυτό δεν θα είναι ολόκληρο το ποσό της εργασίας. Συχνά ένας υπάλληλος καταφέρνει να ολοκληρώσει όλες τις εργασίες, αλλά είτε με μείωση της ποιότητας ορισμένων από αυτές, είτε με παραβίαση προθεσμιών.

Και μπορείτε να ξεχάσετε εντελώς τις προσδοκίες για πρόωρη ολοκλήρωση όλων των εργασιών, διατηρώντας παράλληλα την άριστη ποιότητα στις αρχές. Όχι μόνο αυτό, οι διευθυντές έχουν συνηθίσει να βλέπουν την ικανότητα ενός υπαλλήλου να ολοκληρώσει έναν αυξημένο όγκο εργασιών νωρίτερα και με ανώτερη ποιότητα ως σημάδια υποχρησιμοποίησης και όχι ως ταλέντου. Αυτός δεν είναι ο λόγος της σύγχρονης τάσης προσωπικού της «αναζήτησης ταλέντων»; Το όνειρο των εργοδοτών για το λεγόμενο ταλέντο είναι το όνειρο των εργαζομένων που είναι σε θέση να εκπληρώσουν με βιώσιμο τρόπο αυτά τα τρία κριτήρια στο έπακρο. Συμφωνώ, δεν είναι τόσοι πολλοί.

Από μόνη της, η λογιστική για τα καθήκοντα και τις λειτουργίες είναι μια δημιουργική υπόθεση. Έχουν διαφορετική σημασία, που σημαίνει ότι πρέπει να είναι με διαφορετικά βάρη. Επιπλέον, όλοι οι βασικοί δείκτες απόδοσης (KPIs των εργαζομένων) μπορούν να έχουν τη δική τους βαρύτητα στο σύστημα (βλ. Πίνακα 1), η οποία καθορίζεται από τον διευθυντή με βάση τις τρέχουσες εργασίες, τα χαρακτηριστικά εργασίας κ.λπ., τονίζοντας έτσι τι είναι πιο σημαντικό. Για παράδειγμα, ο συγχρονισμός είναι σημαντικός για το τμήμα προσλήψεων και η ποιότητα είναι σημαντική για το λογιστήριο.

Ο τελικός βαθμός υπολογίζεται ως σταθμικός μέσος όρος βαθμών. Αυτό είναι το άθροισμα των προϊόντων της αξιολόγησης για κάθε έναν από τους βασικούς δείκτες απόδοσης (υπάλληλοι KPI) και το βάρος του:

35% x 3 + 40% x 4 + 25% x 1 = 1,05 +1,6 + 0,25 = 2,9 (με μέγιστο 4 βαθμούς)

ή

35% x 75% + 40% x 100% + 25% x 25% = 26,25% + 40% + 6,25% = 72,5%

Η δεύτερη επιλογή για τον υπολογισμό της τελικής βαθμολογίας αυτής της τεχνικής δίνεται στο Παράρτημα.

Αξίζει να επαναληφθεί: φυσικά, τέτοιες εκτιμήσεις είναι υποκειμενικές. Εάν το εύρος της εργασίας μπορεί να προσδιοριστεί και το χρονικό πλαίσιο είναι μετρήσιμο, τότε η ποιότητα (ελλείψει εξειδικευμένων μετρήσεων, για παράδειγμα, ο αριθμός των παραπόνων των πελατών ή τα αποτελέσματα μιας αξιολόγησης μυστικών αγορών) αξιολογείται υποκειμενικά.

Βασικοί δείκτες απόδοσης (υπάλληλοι KPI) - τι αυξάνει την αντικειμενικότητα της μεθοδολογίας;

Πρωτα απο ολα,τα κριτήρια αξιολόγησης διατυπώνονται με ειδικό τρόπο. Αυτό δεν έγινε τυχαία: μετά από ένα μήνα, ο διευθυντής δεν μπορεί πάντα να θυμάται λεπτομερώς ποιες προθεσμίες παραβιάστηκαν και πόσες υποθέσεις ολοκλήρωσε ο υπάλληλος με την κατάλληλη ποιότητα. Ωστόσο, ανέπτυξε μια γενική, ολιστική εικόνα της δουλειάς ενός υφισταμένου, γραμμένη με «μεγάλες πινελιές». Με τις ίδιες «μεγάλες πινελιές» καλείται να σχεδιάσει ένα «πορτρέτο αποτελεσματικότητας» του υπαλλήλου.

Κατα δευτερον, η αντικειμενικότητα της μεθοδολογίας αυξάνει την πρακτική της εφαρμογής της. Περισσότερα από δέκα χρόνια εμπειρίας στη χρήση της μεθοδολογίας δείχνει ότι η αποτελεσματικότητα είναι υψηλή όταν συμπληρώνεται τόσο από τον διευθυντή όσο και από τον ίδιο τον εργαζόμενο. Στη συνέχεια συζητούν τα αποτελέσματά τους και αυτό είναι πολύ λογικό:

- ο υπάλληλος θυμάται καλύτερα τα καθήκοντά του και ο διευθυντής μπορεί να ξεχάσει κάτι, να μπερδευτεί, επειδή έχει πολλούς υφισταμένους.

- ο διευθυντής έχει τη δική του άποψη για θέματα ποιότητας, ενώ ο εργαζόμενος τείνει να συγχωρεί τον εαυτό του για μικρές «αμαρτίες».

- ο διευθυντής συχνά τείνει να θεωρεί την παραβίαση των προθεσμιών ως χαμηλή ποιότητα εργασίας, μπερδεύοντας αυτές τις έννοιες και ο εργαζόμενος μπορεί να είναι περήφανος για την ποιότητα της εργασίας, ενώ παραμελεί την αξία της τήρησης των προθεσμιών ή του όγκου.

Τρίτον, Λόγω αυτών των αποτελεσμάτων, και οι δύο πλευρές προσπαθούν να καταλήξουν σε μια συμφωνία, η οποία, όπως διατύπωσαν οι σατιρικοί, είναι «προϊόν της μη αντίστασης των μερών». Δεδομένου ότι η κύρια πρακτική εφαρμογή αυτής της μεθόδου είναι η ικανότητα ρύθμισης του μηνιαίου ή τριμηνιαίου ασφάλιστρου (βλ. Πίνακα 2), είναι αυτή η περίσταση που κάνει την τεχνική πολύτιμη, επειδή Η συμφωνία οδηγεί στη δικαιοσύνη, και αυτό είναι πιο σημαντικό από την ακρίβεια των μετρήσεων και κινητοποιεί περισσότερο από μαθηματικά ακριβείς και μερικές φορές απρόσωπες βαθμολογίες.

Τέταρτος,η αντικειμενικότητα της μεθοδολογίας αυξάνεται λόγω του «φαινόμενου κλίμακας» εάν εφαρμοστεί σε όλα τα τμήματα της εταιρείας. Αυτό το αποτέλεσμα καθιστά δυνατή τη σύγκριση του αποτελέσματος με αντικειμενικά δεδομένα και αυτό είναι ένα άλλο ισχυρό κριτήριο επαλήθευσης και μια πηγή για τη διόρθωση των αποτελεσμάτων. Έτσι, ένας ανώτερος διευθυντής, έχοντας λάβει μια πλήρη εικόνα των αξιολογήσεων για την εταιρεία (ένα σύνολο αξιολογήσεων απόδοσης στελεχών που απασχολούνται σε κέντρα κερδοφορίας και αξιολογήσεις της αποτελεσματικότητας των εργαζομένων στα κέντρα κόστους της εταιρείας), μπορεί να το συγκρίνει με χρηματοοικονομικά και άλλοι αντικειμενικοί βασικοί δείκτες απόδοσης ενός εργαζομένου (KPI των εργαζομένων) της αποτελεσματικότητας του οργανισμού γενικότερα. Ενδέχεται να αποδειχθεί ότι η συνολική αξιολόγηση όλων των εργαζομένων σύμφωνα με τη μεθοδολογία της Τριάδας Αποδοτικότητας θα υπερεκτιμηθεί σε σύγκριση με τους αντικειμενικούς βασικούς δείκτες απόδοσης (KPIs των εργαζομένων) του οργανισμού. Τότε ο εργοδότης έχει το δικαίωμα να εισαγάγει διόρθωση στην πληρωμή των μπόνους από την αρχή του.

Ο Πίνακας 2 δείχνει ότι ο εργαζόμενος Danilin είχε διακοπές τον Φεβρουάριο και σύμφωνα με την πολιτική της εταιρείας, δεν συγκεντρώθηκε μπόνους κατά τη διάρκεια αυτής της περιόδου. Η Shirokova έχει την τάση να αυξάνει την αποτελεσματικότητα. Για άλλους εργαζομένους, η αποτελεσματικότητα έχει μειωθεί.

Σημειώστε: η υλοποίηση ακόμη και του 50% του σχεδίου μπορεί να ανταμειφθεί, ειδικά επειδή ταυτόχρονα είναι δύσκολο να επιτευχθούν τρεις βασικοί δείκτες απόδοσης (KPI των εργαζομένων) της «τριάδας» και δύο στους τρεις μπορεί να είναι υψηλοί λόγω στον πόρο του τρίτου. Από αυτή την άποψη, οποιοσδήποτε αριθμός μικρότερος από 50% είναι επίσης ένα σίγουρο επίτευγμα.

Βασικοί δείκτες απόδοσης (KPI υπάλληλοι) - συστηματική εφαρμογή της μεθόδου

Η μέθοδος μπορεί να εφαρμοστεί σε καταρράκτη (όταν οι υπάλληλοι υψηλότερης κατάταξης αξιολογούν τους μεταγενέστερους), σε ολόκληρο τον οργανισμό και ανεξάρτητα από το αν οι εργαζόμενοι έχουν «αντικειμενικούς βασικούς δείκτες απόδοσης (KPI))» ή όχι. Η κλιμακωτή εφαρμογή της μεθόδου προσδίδει στην αξιολόγηση μια συστηματική και πρόσθετη αντικειμενικότητα, ειδικά όταν πρόκειται για την απονομή μπόνους.

Και αν, επιπλέον, η μέθοδος εφαρμόζεται για μεγάλο χρονικό διάστημα, τότε αποκτά μια σειρά από χρήσιμες ιδιότητες. Ας τα εξετάσουμε.

- Ο ανώτερος διευθυντής, αξιολογώντας τον κατώτερο, αξιολογεί ταυτόχρονα τις δραστηριότητες της μονάδας του: τελικά, τα αποτελέσματα της δουλειάς του διευθυντή αποτελούνται τόσο από τις προσωπικές του προσπάθειες όσο και από τις προσπάθειες των υφισταμένων του. Το πλεονέκτημα αυτής της μεθόδου είναι ότι ο ανώτερος έχει την ευκαιρία να συγκρίνει δεδομένα και να βγάλει συμπεράσματα σχετικά με την αποτελεσματικότητα του διευθυντή και των υφισταμένων του, τη μονάδα στο σύνολό της, ακόμη και το στυλ διαχείρισης.

Έτσι, το σχήμα δείχνει ότι οι υφισταμένοι του επικεφαλής του τμήματος 1 έχουν διαφορετικές δεξιότητες (αυτό φαίνεται ξεκάθαρα από τα "μίνι-διαγράμματα"): ο μηχανικός εργάζεται αργά, αλλά με υψηλή ποιότητα, ο ειδικός εργάζεται γρήγορα, αλλά όχι με υψηλή ποιότητα. Ο ανώτερος διευθυντής αξιολογεί την εργασία του προϊσταμένου, και επομένως ολόκληρου του τμήματος 1 ως εξής: το τμήμα επιλύει μεγάλο αριθμό εργασιών με μέση ποιότητα και με κάποια παραβίαση των προθεσμιών. Και μια γενική ανάλυση του έργου ολόκληρου του τμήματος δείχνει ότι ο διευθυντής έχει έναν επιπλέον αριθμό εργασιών - εκτός από αυτά που επιλύονται από τους υφισταμένους του, και αυτό μπορεί να υποδεικνύει προβλήματα με την ανάθεση. Επιπλέον, οι δραστηριότητες του αφεντικού κατά κάποιο τρόπο «επιδεινώνουν» την ποιότητα της εργασίας του μηχανικού και «επιβραδύνουν» τη δουλειά του ειδικού. Ως αποτέλεσμα, οι όροι και η ποιότητα των εργασιών του τμήματος δεν είναι πάνω από το μέσο όρο. Ο επικεφαλής του επικεφαλής του τμήματος 1, ίσως, θα πρέπει να σκεφτεί την αποτελεσματικότητά του ως διευθυντής.

Ο επικεφαλής του τμήματος 2 εργάζεται γρήγορα, αλλά δίνει λιγότερες υποθέσεις από τον υφιστάμενο του. Ο κορυφαίος ειδικός εκτελεί αργά μεγάλο όγκο εργασίας. Αυτό σημαίνει ότι αυτό το αφεντικό αναλαμβάνει εκείνα τα καθήκοντα που μπορούν να επιλυθούν γρήγορα, ενώ η ποιότητα της δουλειάς του δεν μπορεί να χαρακτηριστεί χαμηλή. Προφανώς, όλα είναι εντάξει εδώ με την ανάθεση, την ποιότητα της εργασίας και την τήρηση των προθεσμιών, και ως εκ τούτου με την υπευθυνότητα.

Ο επικεφαλής του τμήματος 2 εργάζεται γρήγορα, αλλά δίνει λιγότερες υποθέσεις από τον υφιστάμενο του. Ο κορυφαίος ειδικός εκτελεί αργά μεγάλο όγκο εργασίας. Αυτό σημαίνει ότι αυτό το αφεντικό αναλαμβάνει εκείνα τα καθήκοντα που μπορούν να επιλυθούν γρήγορα, ενώ η ποιότητα της δουλειάς του δεν μπορεί να χαρακτηριστεί χαμηλή. Προφανώς, όλα είναι εντάξει εδώ με την ανάθεση, την ποιότητα της εργασίας και την τήρηση των προθεσμιών, και ως εκ τούτου με την υπευθυνότητα.

- Ανάλυση της δυναμικής απόδοσης με την πάροδο του χρόνου. Μπορεί να φανεί εάν η απόδοση ενός εργαζομένου αυξάνεται κατά τη διάρκεια της δοκιμαστικής περιόδου ή μειώνεται με τα χρόνια. Η πιο ενδεικτική εικόνα δημιουργείται συγκρίνοντας τη δυναμική των αξιολογήσεων αποδοτικότητας με άλλους παράγοντες. Έτσι, εκτός από τη σύγκριση του επιπέδου αποτελεσματικότητας με την περίοδο των διακοπών που φαίνεται στον Πίνακα 2, μπορεί κανείς να δει σημάδια επερχόμενης «καύσης», τα οποία είναι ιδιαίτερα αισθητά στο πλαίσιο αμετάβλητων κινήτρων, πτώσης ή αύξησης της αποδοτικότητας που σχετίζεται με μια αλλαγή στην ηγεσία, τον αντίκτυπο των εταιρικών ειδήσεων στην παραγωγικότητα των εργαζομένων ή των τμημάτων κ.λπ.

- Ανάλυση του τρόπου εργασίας ενός μεμονωμένου υπαλλήλου: μια σύγκριση διαφορετικών παραμέτρων της «τριάδας» θα δείξει τις ζώνες της αποτελεσματικότητας και της αναποτελεσματικότητάς της. Για παράδειγμα, το ένα λειτουργεί πάντα γρήγορα, αλλά όχι με επαρκή ποιότητα, ενώ το άλλο επιλύει μόνο ένα μέρος των εργασιών γρήγορα και αποτελεσματικά. Από αυτό γεννιούνται συστάσεις σχετικά με τη χρήση των εργαζομένων: η πρώτη πρέπει να τοποθετηθεί στην περιοχή όπου χρειάζεται ταχύτητα και σε σχέση με τη δεύτερη, θα πρέπει επίσης να κατανοήσει κανείς τα κίνητρα και τα ενδιαφέροντά του για την επίλυση συγκεκριμένων προβλημάτων.

- Η σύγκριση των αξιολογήσεων των εργαζομένων σάς επιτρέπει να κρίνετε τη χρησιμότητά τους για τον οργανισμό και συγκρίνοντας τις αξιολογήσεις των προϊσταμένων των τμημάτων - να κάνετε μια βαθμολογία τμημάτων και διευθυντών. Έτσι, στο τέλος του έτους, μπορείτε να υπολογίσετε τις μέσες ή συνολικές ετήσιες εκτιμήσεις και να προσδιορίσετε ποιος είναι πιο αποτελεσματικός και ποιος λιγότερο και σε ποιους παράγοντες: ποιος είναι ο πιο «γρήγορος» εργαζόμενος, ποιος είναι ο πιο «ενδελεχής», ο οποίος ταυτόχρονα εκτελεί περισσότερες εργασίες. Ταυτόχρονα, το περιεχόμενο της εργασίας και η υπαγωγή του εργαζομένου σε μια ή την άλλη μονάδα δεν παίζει ρόλο.

Έτσι, παρά την προφανή υποκειμενικότητα της μεθόδου Efficiency Triad, οι χρήσιμες ιδιότητές της είναι προφανείς:

- η μέθοδος ισχύει για όλες τις θέσεις, ανεξάρτητα από το εάν είναι διευθυντικές ή εκτελεστικές·

- Οι αξιολογήσεις της απόδοσης των εργαζομένων μπορούν να συγκεντρωθούν και να συγκριθούν.

- συσσωρεύοντας εκτιμήσεις, μπορείτε να παρακολουθείτε τη δυναμική της εργασίας μεμονωμένων εργαζομένων, ακόμη και τμημάτων, να παρακολουθείτε την έναρξη της "καύσης", να βγάλετε συμπεράσματα σχετικά με τα δυνατά και τα αδύνατα σημεία τους.

- συγκρίνοντας τις αξιολογήσεις των υφισταμένων με τις αξιολογήσεις του διευθυντή, μπορεί κανείς να βγάλει συμπεράσματα σχετικά με το στυλ διαχείρισης, να εντοπίσει τομείς αναποτελεσματικότητας στα τμήματα.

- Λόγω της τυπικής προσέγγισης, η μεθοδολογία εφαρμόζεται εύκολα σε συστήματα διαχείρισης εγγράφων (Lotus Notes, MS Outlook, κ.λπ.) και ERP (βασισμένα σε Oracle, SAP, Microsoft κ.λπ.), τα οποία χρησιμοποιούνται ευρέως στον εταιρικό κόσμο.

- η μέθοδος μπορεί να γίνει μια προσθήκη ή μια κοινή μορφή για τα υπάρχοντα συστήματα για την αξιολόγηση της αποτελεσματικότητας και της αποδοτικότητας του MVO, βασικοί δείκτες απόδοσης (υπάλληλοι KPI), φέρνουν τα δεδομένα τους σε μια ενιαία προβολή.

Και το πιο σημαντικό, αυτό δεν είναι απλώς ένα άλλο «ακριβές εργαλείο», αλλά ένας τρόπος να μεσολαβήσει ένας διάλογος μεταξύ ενός διευθυντή και ενός υφισταμένου για το θέμα της αμοιβής. Άλλωστε, τίποτα δεν μειώνει τα κίνητρα των εργαζομένων τόσο όσο η έλλειψη αναγνώρισης και κατανόησης των διαδρομών ανάπτυξης. Σε έναν τέτοιο διάλογο, ο εργαζόμενος μπορεί να καταλάβει από τι είναι δυσαρεστημένο το αφεντικό του και τι προσέχει. Με άλλα λόγια, η μέθοδος δίνει στο κίνητρο ένα πολύ σημαντικό διοικητικό αποτέλεσμα - ανατροφοδότηση στον υφιστάμενο για την εργασία του.

πρέπει να υπολογιστεί για τη διάγνωση εταιρικών προβλημάτων. Οι βασικοί δείκτες απόδοσης ενός εργαζομένου σάς επιτρέπουν να λαμβάνετε έγκαιρα μέτρα για τη βελτίωση της αποτελεσματικότητας της εργασίας του.